国药股份财务报表分析

|

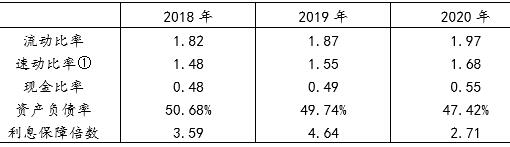

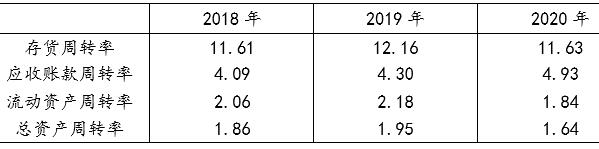

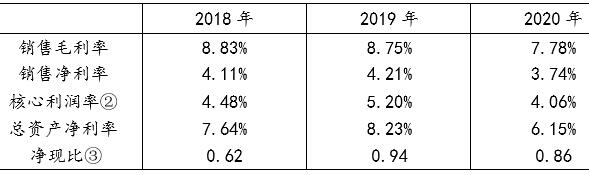

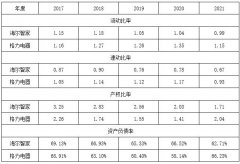

陈双 刘海玉 南京审计大学金审学院 摘要:2022年1月《“十四五”医药工业发展规划》以全面提高医药产业链现代化水平、健全医药供应保障体系为指导思想,提出医药行业五年规划和十五年远景目标。本文立足相关背景,以国药股份公司为例,根据该公司2018-2020年财务报表数据计算相关财务指标,深入剖析该公司的偿债能力、营运能力、盈利能力和现金流量情况。研究发现,国药股份拥有较强的偿债能力和盈利能力,但在资金利用、资产管理等方面仍需要加以优化完善。本文期望可以通过分析国药股份的财务报表来促进企业高质量发展。 关键词:国药股份;财务报表;指标分析;高质量发展 一、引言 2022年1月30日,卫生健康委、国家药监局等九个部门联合发布了《“十四五”医药工业发展规划》,从创新、制造、信息化、国际化等方面对医药行业提出了全面的规划和指导。随着医疗改革的深入,政府持续加大对医疗事业的投入,不断优化利用医疗资源。同时,我国人口老龄化依旧呈现增长趋势,相关的医疗药品及医疗器械的需求在不断增加[1],医药商业行业拥有较好的发展前景。 2022年2月11日,国务院新闻办公室举行国务院政策例行吹风会,会议指出集中带量采购已形成常态化格局。随着药品和高值医用耗材集中带量采购的不断推进,药品、医疗器材的价格逐步降低,压缩了利润空间。另外疫情的反复和国家疫情防控常态化要求也让医药企业的生产、经营面临很大的考验,增加了诸多不可控风险。 国药股份有限公司在当前的形势环境下,积极做出经营调整,于危机中育先机,于变局中开新局。本文以国药股份公司作为研究对象,结合内外部环境对其财务报表数据进行剖析,并针对存在的问题从内部管理、生产经营、发展战略等方面提出建议。 二、国药股份简介 国药集团药业股份有限公司(以下简称“国药股份”)于1999 年经中华人民共和国国家经济贸易委员会批准成立,并于2002年在上海证券交易所挂牌上市,股票代码为600511。国药股份是国药控股股份有限公司旗下子公司,归属于中国医药集团有限公司(即国药集团)。 企业以药品分销为主营业务。公司规模在北京地区的医药商业中居于首位,目前是国药集团旗下北京地区唯一的医药分销平台。公司的经营范围主要覆盖药品分销、销售医疗器械、进出口业务等,并且通过收购、控股和参股的手段,实现了药品生产和运输物流等业务的经营。其中以麻精药品为主要销售产品,立足北京地区辐射全国市场,市场份额稳定在70%以上,在麻药分销领域保持龙头地位。在所有全国性的麻醉药品批发企业中,国药股份拥有最全的精神药品种类,并一直维持着绝对优势的市场份额,保持着营业收入的稳定增长。同时,它自行打造零售交易平台和仓储业务,并利用子公司国药物流有限责任公司,缩短医药流通环节,更加精准的实现区域精准营销。同时,国药股份通过兼并与收购其他企业,利用国药空港(北京)国际贸易有限公司等子公司、宜昌人福药业有限责任公司等联营企业、国药控股广州有限公司等关联方和其母公司国药控股有限公司的业务渠道,不断增强药品生产、物流运输、药品研发、进出口贸易的能力,向业务多元化发展。 三、2018-2020年财务指标分析 财务指标分析可以帮助报表的预期使用者了解企业过去和现在的财务状况、经营成果和现金流量,并能对企业将来的发展进行判断,做出有效的决策[2]。因此,在对企业进行SWOT初步分析之后,本文根据上海证券交易所披露的财务报表数据,计算国药股份2018-2020年偿债能力、营运能力和盈利能力的相关比率,并进行比较和分析。 (一)偿债能力分析 偿债能力可以分为短期偿债能力和长期偿债能力,本文选取流动比率、速动比率、现金比率作为短期偿债能力关键性指标,选取产权比率、利息保障倍数作为长期偿债能力关键性指标,分别计算这些关键性指标,并分析国药股份运用其各项资产偿还负债的能力,具体数据见表1。 1.短期偿债能力 流动比率、速动比率和现金比率之间的区别在于剔除了流动资产中可用性差的项目,可以更加精准的反映企业的短期偿债能力。在2018-2020年期间,国药股份的流动比率分别为1.82、1.87和1.97,流动比率越来越接近2,说明国药股份具有很好的短期偿债能力,短期债务风险较小。存货和预付账款是流动资产中变现能力较差的项目,而速动比率是从流动比率的分子中剔除了这两项之后,计算得到1.48、1.55和1.68,可以看出速动比率不断增长,说明企业速动资产的利用率在逐年提高。现金比率等于货币资金加有价证券的和除以流动负债的比值,计算得出分别为0.48、0.49和0.55。国药股份近三年没有交易性金融资产等有价证券,且货币资金构成简单。 从整体上看,流动比率、速动比率和现金比率呈现逐年上升且变化不大的特点,说明国药股份的短期偿债能力在比较稳定的同时也在不断增强。但是,根据2018-2020年财务报表中披露的数据来看,银行存款占货币资金的比例达到99%以上,近三年的年末余额均超过50个亿,分别为5099127756.46、5702155704.67和6224610011.04,且几乎不存在资金受限的情况。尽管国药股份持有巨额资金可以维持企业的资金链、保障企业按时偿还债务,但是如此大量的银行存款每年仅仅只是存在银行、收取少量的短期定期存款利息,这说明企业的货币资金利用率很低,未能充分利用货币资金的周转为企业创造更多的价值。 2.长期偿债能力 (1)资产负债率 资产负债率是判断企业长期偿债能力的一个重要指标,是用来衡量企业运用负债进行经营的能力的方法之一。本文计算国药股份2018-2020年资产负债率分别得到50.68%、49.74%和47.42%。从整体上看,该指标数据逐年下降,即负债占资产总额的比例越来越少。从近三年的指标来看,负债略少于所有者权益,企业不存在较大的债务风险。同时,根据查阅国家统计局发布的医药及医疗器材批发行业数据得知,近三年的资产负债率分别是72.59%、73.50%和73.47%,国药股份的资产负债率指标均低于对应年份的行业数据,说明企业未能充分发挥财务杠杆效应。 (2)利息保障倍数 利息保障倍数是息税前利润和利息费用的比值,该指标衡量了企业经营所获利润能够偿还多少倍的借款利息的指标。该比值越高,说明企业的长期偿债能力越好。国药股份2018-2020年的利息保障倍数分别为3.59、4.64和2.71,尽管该指标在2019年增加了,但从整体来看,利息保障倍数呈现一定程度的波动,从该指标的数据来看,国药股份每年所获得的利润对利息费用仍具有一定程度的保障。 表1 国药股份短期偿债能力指标  (二)营运能力分析 本文选取存货周转率等四个周转率作为国药股份营运能力分析的主要指标,并以此评价企业的经济效益和营运能力,具体数据见表2。 1.存货周转率 国药股份2018-2020年的存货周转次数分别是11.61、12.16和11.63,基本保持在同一水平,仅有微小波动。在2019年,国药股份小幅度增加商品的生产和销售,且营业成本的增长率略高于存货的增长率,因此存货周转率有所上升。在2020年,由于企业内外部多重因素的影响,使得国药股份的销售收入减少了,营业成本也随之相应减少,然而平均存货与上年基本一样,因此2020年的存货周转率比上年下降。从国药股份近几年的存货周转率来看,存货的流动性较好,基本不会造成商品积压在仓库的情况。 2018年-2020年国药股份的期末存货占全部资产的比重超过10%,同时从存货结构分析表可以看出,2018年-2020年国药股份的库存商品占全部存货的比重超过90%。库存商品比例高的原因与国药股份的经营模式有关。国药股份是以销售药品、医疗保健产品为主的分销商,通过从其他分销商和药品生产商手中购买取得商品所有权并转售出去的方式获得利益。在这种以分销为主的经营模式中,除了会产生相对较高的购置成本、订货成本之外,存货的储存成本和短缺成本也非常高,企业需要确保不会发生药品短缺等问题,此外,大量的存货需要被妥善安置在有适宜温度、水分、光线的仓库之中,这都将产生不小的成本。因此,本文认为,充分利用子公司的业务,比如,国药物流有限责任公司主要承担仓储服务和普通货运等业务,国药空港(北京)国际贸易有限公司的业务范围中包含仓储服务、包装服务和物流服务等,国药股份可以选择将药品存放在子公司或关联公司的仓库中,以此进一步降低存货的持有成本。 2.应收账款周转率 由于2018年和2019年国药股份的应收账款在总资产中的占比超过45%,且2020年的占比超过20%,所以这项指标是国药股份营运能力分析的重要数据。近三年的应收账款周转率在逐年提高,表明企业的应收账款回款效率在提高,同时企业的资金回款风险在降低。经过分析其中的原因,发现2018-2020年财务报表中的应收账款增长率低于企业的营业收入的增长率,因此应收账款周转率在不断提高。 在2018年以前的财务报表中,应收票据占资产总额的比重不小,但从2018-2020年的报表中,应收票据的比例几乎可以忽略不计,甚至在2018和2019年,应收票据没有账面余额。究其原因,是与企业的外部环境有关。根据《关于修订印发2019年度一般企业财务报表格式的通知》和《关于修订印发合并财务报表格式(2019版)的通知》要求,将资产负债表中的“应收票据及应收账款”项目拆分为“应收票据”及“应收账款”,原计入“其他流动资产”项目中的以公允价值计量且其变动计入其他综合收益的票据和应收款改为在“应收款项融资”项目单独列示。由于国药股份与其子公司在资金管理中将部分银行承兑汇票背书或贴现,或将部分应收账款通过办理保理或资产证券化进行出售,因此根据通知,企业将大量应收票据和应收账款重分类为以公允价值计量且其变动计入其他综合收益金融资产,在2019年和2020年的报表中列报为应收款项融资。 3.流动资产周转率 通过计算和分析流动资产周转率,可以促进企业的内部资产管理,促使企业有效利用流动资产,充分调动闲置的大量资产投入企业的生产经营中。2018-2020年国药股份的流动资产周转率分别是2.06、2.18和1.84,其中2019年最高,2020年最低。分析这三年的资产负债表数据,本文发现,货币资金在流动资产中的占比超过25%,而99%的货币资金是由银行存款构成的,这部分资产每年只是收取少量定期存款利息。因此本文认为,国药股份应该充分利用这些大量闲置的银行存款,提高流动资产周转率。例如,企业可以将资金投入到研发产品、创新技术、改善销售服务质量等方面,或者扩大生产经营、提升市场份额等。 4.总资产周转率 国药股份2018-2020年的总资产周转率略有波动:其中,2019年的总资产周转率是1.95,是三年中的最大值,而2020年的比率是三年中的最小值,这三年的总资产的周转速度整体呈现下降趋势。国家统计局的数据显示,这三年的医药及医疗器材批发行业的总资产周转率的平均值为1.51,略低于国药股份,说明国药股份的销售能力略胜于该行业平均值。 表2 国药股份营运能力指标  (三)盈利能力分析 本文主要选取销售毛利率、销售净利率、核心利润率、总资产净利率、净现比这五个指标对国药股份这三年的盈利能力进行分析,具体数据见表3。 1.销售毛利率 本文通过计算销售毛利率,得到8.83%、8.75%和7.78%,总体呈现下降趋势。与2018年相比,除了销售毛利率之外,国药股份2019年的盈利能力各项指标都有所增加。这是由于2019年时,其控股子公司国药集团国瑞药业有限公司(以下简称“国瑞药业”)的原材料价格上涨,导致营业成本增加。从国药股份披露的2019年财务报表的数据来看,营业成本的增长率超过了营业收入增长率,因此2019年的销售毛利率比2018年下降。此外,2020年的销售毛利率与2019年相比相差0.97%,相差较大。本文通过分析指标数据、查询2020年的财务报告等相关资料发现,受新冠疫情冲击和医药行业政策措施的叠加影响,医药行业的营业成本基本都有所上升,国药股份2020年的营业成本增长率比营业收入高0.96%,由此导致销售毛利率下降较多。 2.销售净利率 销售净利率是衡量收入每增加一块钱,净利润能增加多少钱的指标,并由此评价企业的盈利能力[3]。由于不同企业所处的行业不一样,它们的销售净利率也会相差较大,因此衡量一家企业销售净利率好坏的标准,主要是和其所在的行业平均水平相比,并适当考虑所在地区的环境因素。2018-2020年,国药股份的销售净利率计算得出4.11%、4.21%和3.74%,而它所处的医药商业行业的销售净利率平均值为2.27%(数据来源于东方财富网)。 根据东方财富网公布的数据,国药股份所处的医药商业行业的平均销售毛利率为19.37%,超过国药股份近三年平均毛利率的2.29倍,说明国药股份的盈利能力远低于医药行业平均水平。尽管国药股份的销售毛利率远低于行业平均,但它可以充分利用自身优势、加强产业创新、构建区域一体化模式、有效进行风险防控等多种措施手段,控制成本和费用、提高投资收益等,促使企业高质量发展,因此最终能够使得销售净利率略高于行业均值。此外,销售净利率从2020年的4.21%下降到2019年的3.74%,下降0.47%,减少较多。经过前文分析,医药行业企业受到2020年的疫情和政策规章影响,营业收入均有不同程度的减少,国药股份也不例外,营业收入增长率为-9.56%。同时,国药股份2020年的税金及附加、期间费用、研发费用的合计为1554476195.49元,仅比2019年下降0.19%,是导致销售净利率明显减少的最主要因素。 3.核心利润率 核心利润是剔除了企业毛利中的税金及附加和期间费用得到的,因此核心利润率是比销售毛利率更能有效反映企业产生核心利润的经营性资产盈利能力的指标。在2018-2020年间,国药股份的核心利润率先增加后减少,总体呈现下降趋势。国药股份的销售净利率和核心利润率在2018和2020年的差别不大,仅为0.37%和0.32%,然而在2019年,这两个指标的差异为0.99%,接近1%,差异较大。通过查阅2019年财务报表的数据可以得知,2019年国药股份根据权益法核算的长期股权投资收益比2018年减少67597119.07元,而所得税费用增加了137985484.25元,使得企业当年的净利润大幅减少,销售净利率与核心利润率之间的差异显著大于前后两年。 4.总资产净利率 总资产净利率是净利润与平均总资产的百分比,即企业运用一块钱的总资产可以获得多少钱的利润。2018-2020年间,国药股份的总资产净利率总体呈现下降趋势,该指标在2019年达到最高值。国药股份的资产总额在逐年上升,但2020年的净利润增长率减少了20%,直接导致总资产净利率大幅下降。 5.净现比 净现比是指经营活动现金流量净额与净利润之间的比值,该指标可以反映企业净利润中的含金量。通常,净现比指标与企业的盈利质量成正相关。从国药股份近三年的净现比指标来看,先增加后减少,总体呈现上升趋势。国药股份在2019年加强公司应收账款相关管理,加大催收应收账款回款力度,因此2019年和2020年的经营活动现金流量与2018年相比大幅增加,而净利润增长率不是很高,导致2019年的净现比指标高于前后两年。 表3 国药股份盈利能力指标  四、现金流量分析 现金流量分析是指对企业的筹资、投资、经营、分配四个过程,进行现金流入和流出的全部资金活动的分析。分析企业的现金流量表数据评价企业盈利的质量,具体数据见表4。本文主要针对国药股份财务报表中的经营活动、投资活动、筹资活动产生的现金流量进行分析。 (一)经营活动产生的现金流量 国药股份2018-2020年的经营活动产生的现金流量净额始终为正值,且总体呈现增加趋势,说明企业的主营业务经营模式稳定,且有长期可靠的现金收入来源和渠道。值得关注的是,这部分现金流量于2019年大幅增加,几乎是2018年的两倍,其原因已于前文叙述,是由于企业加大催收应收账款回款力度所致。 (二)投资活动产生的现金流量 国药股份2018年和2020年的数据均是负值,且2018年的指标远低于2020年,而2019年的该指标为数额较小的正值0.15亿元。2018年至2019年间,投资活动产生的现金流量净额的差异主要是由于子公司国瑞药业于2018年退城进园扩建加大投入导致在建工程项目期末支付现金增加69923471.63元、国药股份在2018年投资支付现金60200000元,以及2019年取得投资收益收到现金比2018年多125572432.56元。该指标从2019年的0.15亿元下降到2020年的-0.56亿元是由于国药股份的联营企业青海制药(集团)有限责任公司分红比上年减少所致。 (三)产生的现金流量 国药股份2018-2020年的筹资活动产生的现金流量净额分别为-10.73、-12.17和-7.31亿元,从整体趋势上看,企业的筹资模式相对稳定。该项指标的变动主要是由于国药股份借款收到现金和偿还债务支付现金,以及分配股利或偿付利息支付现金。国药股份在2018年借入41710000元的长期借款且总计借入2029872880.81元的借款费用,2019年和2020年没有借入长期借款但分别取得过830575936.04元和1183715992.92元的借款费用。然而,国药股份近三年年末的短期借款分别为983549658.92、348921806.48和471833638.72。因此本文认为,国药股份每年都有超过50亿元的银行存款,但当急需使用资金时,大额银行存款很可能存为定期存款无法快速取出,因此才会借入部分短期借款用来应急,这也能反映出国药股份的资金管理制度存在一定的问题。 表4 国药股份现金流量情况(单位:亿元) 五、发展建议 本文主要运用了结构分析、比较分析等方法,对国药股份的基本情况和财务状况进行分析。通过分析得知,国药股份的账面资金充足,偿债能力、盈利能力较强,在目前的政策背景和医药行业形势下,国药股份的前景良好,具有很好的发展空间。尽管如此,依然暴露出一些问题,例如,没有充分利用大量闲置资金、未能充分发挥财务杠杆效应;整体盈利能力高于医药商业行业的平均水平,但毛利率远低于行业平均水平等问题。 根据国药股份财务方面存在的问题,本文认为可以从以下几个方面进行完善,以适应当前新形势新格局。第一,完善资金管理等企业内部管理制度措施。例如,企业可以完善全面预算管理系统,合理地分配财务、人力等资源资产,有效控制成本、费用等,促使企业高质量发展、实现既定的战略目标。第二,改变企业的销售模式。国药股份目前的销售模式不能适应企业规模导致盈利能力较高但毛利率低。由于国家、组织集中批量采购药品、器械,导致国药股份的对公销售利润不高。本文认为,企业可以在对公销售之余,开辟和拓宽零售渠道,增加零售商品的利润,提高企业的毛利率。第三,采取多样化战略。国药股份可以从企业的主要活动和支持性活动入手,通过创新和研发新产品、完善药品零售平台、拓宽仓储物流服务、优化售后服务等多个业务模块的提升,促进企业多样化、高质量发展。 注释: ①速动比率=(流动资产-存货-预付账款)/流动负债。 ②核心利润率=(毛利-税金及附加-期间费用)/营业收入。 ③净现比=经营活动净现金流量/净利润。 参考文献: [1]张凯明.医药法规变化下复星医药财务分析[J].财会月刊,2020(S1):18-25. [2]黄雅芳,肖丽萍.医药物流类上市公司财务报表分析——以国药股份为例[J].商业会计,2019(02):37-39. [3]陈致成.酒店行业的盈利质量分析——以A酒店为例[J].现代商业,2021(26):57-59. |

国药股份财务报表

国药股份财务报表 精细化管理在企业

精细化管理在企业 企业推进业财融合

企业推进业财融合 基于平衡计分卡的

基于平衡计分卡的 农副食品加工业上

农副食品加工业上 比亚迪股份有限公

比亚迪股份有限公

{kind=link}