基于平衡计分卡的海尔集团战略绩效评价体系实施成效分析

|

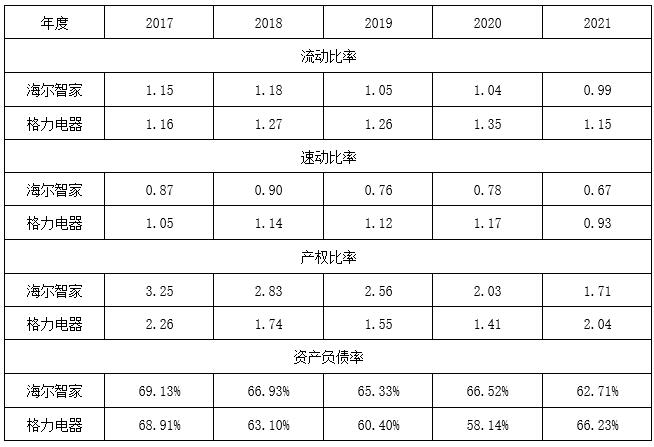

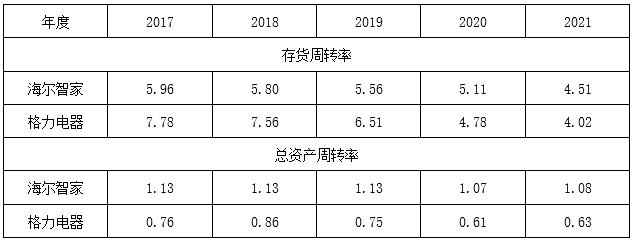

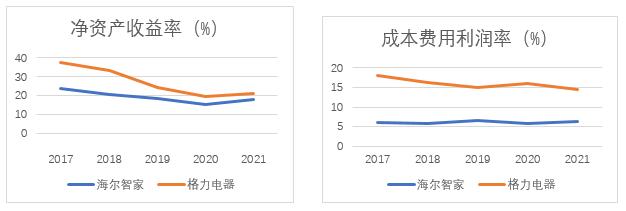

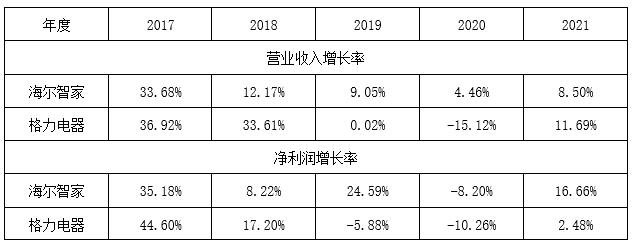

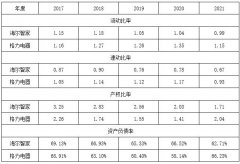

李昶辉 厦门大学法学院 摘要:中国历经40多年的改革开放,已经成长为世界第二大经济体,在《财富》世界500强(2022年)中,上榜的中国企业达到145家,发展速度举世瞩目。与此同时,我们应当清醒地认识到,企业规模的扩大不能简单等同于企业管理水平的提升,企业的永续发展有赖于企业管理转型升级,探索和实践有中国特色的现代企业管理模式,是支撑中国式现代化的必由之路。海尔集团是中国改革开放中涌现出的典型企业代表,在经营战略和管理模式创新上开展了诸多富有成效的探索,在新时代经济发展浪潮中也长期保持健康发展,具有一定的独特性和研究价值。本文针对海尔集团企业战略绩效评价体系的应用成效,采用平衡计分卡展开分析,系统梳理了企业在财务、学习与成长、客户和内部流程等方面的现状和发展态势,并根据分析中发现的不足,提出了优化建议。 关键词:平衡计分卡;战略绩效评价;海尔集团 一、海尔集团绩效评价模式迭代过程 海尔集团绩效评价的发展历经四轮迭代,依次为始自1984年的科层制时期、始自1998年的市场链时期、始自2005年的自主经营体时期(人单合一1.0),以及始自2012年并持续至今的小微生态圈时期(人单合一2.0)。 海尔集团的“人单合一”模式包括“人”“单”及“合一”三个要素,即具有人事、资源要素调配等决策权的员工、具有引导性和自主优化功能和用户价值订单,以及可以将上述二者有机结合创造“1+1大于2”的二合一机制。需要特别指出的是,随着业务的发展以及外部环境的变化,海尔的“人单合一”还在不断自我迭代,进入“人单合一2.0”,围绕用户中心需求,通过使用人单合一计分卡、共赢增值表等战略绩效工具,将海尔品牌打造为适应网络时代的生态品牌。 二、海尔集团小微生态圈时期的战略绩效评价 随着我国互联网基础条件的快速完善,尤其是移动互联终端设备的普及,一大批拥有互联网基因的企业快速崛起,华为、中兴、小米等是其中的佼佼者。尤其是物联网概念下人工智能、云计算和5G技术等新基建国家战略的助推,上述企业纷纷进军家电市场,打造智能家居生态圈,对海尔等传统家电企业发起了剧烈竞争。在此背景下,海尔选择更主动的面对终端用户,通过自身的互联网转型,以期适应试产环境的变化,进入“人单合一2.0”时代。 与此同时,海尔提出生态品牌战略,在局域网内,以单一家电产品为节点,搭建智能家居物联网,从而实现用户获得感的提升。与之配套的是人单合一计分卡和共赢增值表两项战略绩效评价工具,简称“一卡一表”。“一卡”的使用有助于提升海尔对用户获得感的关注,并将之纳入员工的绩效评价和薪酬计算。而“一表”的使用则将客户关系管理、供应链管理、沉没成本等管理经济学领域涉及客户资源、增值共享、收入、成本以及边际收益等要素纳入了战略评价体系,进一步完善了评价的全面性。 三、海尔集团战略绩效评价的实施效果分析 当前常用的战略绩效评价的主要工具包括关键绩效指标(KPI)、平衡计分卡(BSC)、目标与关键成果(OKR)。较之于其他工具,BSC因其将企业的战略目标细分为“财务”“学习与成长”“客户”和“内部流程”等四个评价维度,并在此基础上细分多个可准确度量、赋值的指标,从而保证整个评价分析的可操作性和可比性。通过BSC评价,可以帮助评价客体避免对短期绩效(财务维度、客户维度)的过分关注,适当倾斜于“学习与成长”“内部流程”等维度,从而保证企业的可持续发展,实现长期发展战略。因此,本文使用平衡计分卡对海尔集团的战略绩效评价体系的实施效果进行分析,并通过与格力电器的对标,分析海尔的总体业绩情势。 (一)财务维度分析 1.偿债能力分析 偿债能力是衡量企业财务工作的重要指标,本文以样本企业和对标企业在流动比率、速动比率、产权比率和资产负债率等方面表现为切入点,比较两家企业的长短期偿债能力和长期融资压力。根据上述两家企业2017—2021公开的企业年报,本文爬取了基础数据,并做出相应分析,如表1所示。 表1 海尔、格力长短期偿债能力对比(2017-2021年)  分析以上数据,可以发现样本企业海尔的短期偿债能力弱于格力且差距还有进一步扩大的趋势;在长期偿债能力方面,海尔的表现同样弱于格力。需要指出的是,2020年、2021年连续两年,企业都遭受了疫情的影响,在此期间,两家企业的偿债能力都有所削弱,说明外部环境的变化确实对家电行业产生了较大的影响,企业需要提前做好财务筹划,避免系统性风险对自身带来的冲击。 2.营运能力分析 企业营运能力是分析企业资产日常管理和价值提升能力的重要依据。本文选取样本企业和对标企业2017—2021公开的企业年报,爬取存货周转率与总资产周转率进行分析,分析结果如表2所示。 表2 海尔、格力营运能力对比(2017-2021年)  分析数据可知,海尔的“人单合一”模式虽然有助于企业提高存货管理水平,但存货积压的问题依然存在,仍有进一步优化的空间。总体而言,海尔的资本结构稳定、运营能力和空间明显优于同行企业,其战略绩效评价起到了良好促进作用。 3.盈利能力分析 企业盈利能力是企业存续的基础,也是投资者、管理者等企业相关方最为关注的指标。本文选取样本企业和对标企业2017—2021公开的企业年报,爬取净资产收益率、营业利润率进行分析,分析结果如图1、图2所示。  图1 海尔、格力净资产收益率(2017-2021年)对比图 图2 海尔、格力成本费用利润率(2017-2021年)对比图 分析数据可知,疫情下海尔的收益增幅放缓,盈利能力较之于对标企业差距较大,需要进一步优化。 4.发展能力分析 发展能力是企业扩张的基础,也是能否实现股东价值增长的关键。本文选取营业收入增长率、净利润增长率等指标进行分析,分析结果如表3所示。 表3 海尔、格力发展能力对比(2017-2021年)

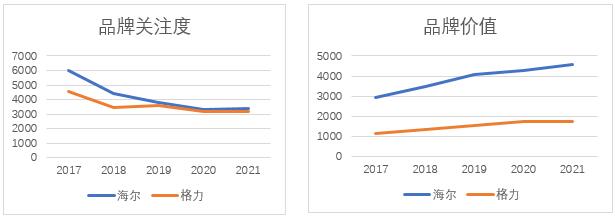

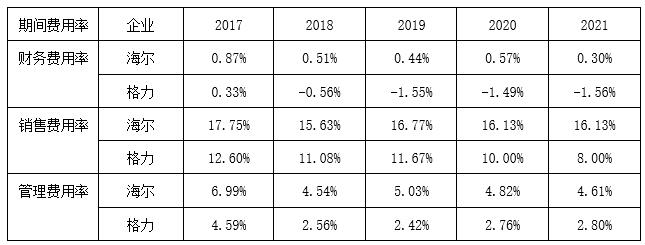

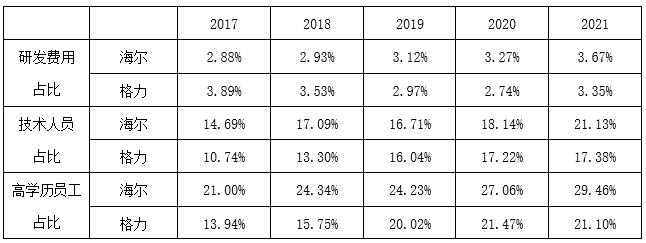

分析数据可知,海尔的“一卡一表”战略绩效评价工具的配合其生态品牌战略,确实在短期对企业发展能力提升起到了一定的积极作用,帮助其实现较之于对标企业更好的表现,但受疫情影响,全行业的低迷对海尔也产生了不小冲击,因引起企业充分重视。 (二) 客户维度分析 品牌关注度和品牌价值是客户维度分析的两个主要观测点。品牌关注度对企业的重要性毋庸多言。考虑到用户使用搜索引擎行为的“趋简化”、“趋易化”,本文直接选择“海尔”“格力”作为关键词。品牌是衡量一个企业整体实力的重要指标,是客户感知的重要评价依据。本文选取“世界品牌实验室”相关数据进行分析,分析结果如图3、图4所示。  图3 海尔、格力品牌关注度(2017-2021年)对比图 图4 海尔、格力品牌价值(2017-2021年)对比图 数据分析可知,样本企业和对标企业的品牌关注度逐渐趋近且呈一定下降趋势,可见互联网企业的跨界竞争对传统家电行业产生了不小的冲击,海尔的战略绩效管理需要进一步加强。其次,受企业战略绩效评价体系影响,海尔的品牌价值提升迅速,明显领先于格力,品牌价值的提升带动了客户对企业的好感度,客户好感度的提升又作用于企业的营收,助力企业市场份额的提升。 (三)内部流程维度分析 内部流程维度下,一般通过对财务费用、销售费用和管理费用等三个期间费用的费用率分析,评价企业的内部流程合理度。得出的统计结果如表1所示。 表4 海尔、格力年期间费用率对比(2017-2021年)  数据分析可知,海尔的三大期间费用率逐渐降低,说明海尔的战略绩效评价体系对企业的内部流程优化起到了良好的促进作用,但其与对标企业相比仍有一定的差距,可以继续优化。 (四)学习与成长维度分析 学习与成长维度,主要评价企业当前的技术投入,以及员工的可持续提升方面的潜力等。因此主要衡量企业在研发费用占比、技术人员占比和高学历员工占比等指标方面的表现。基础数据和得出的统计结果如表5所示。 表5 海尔、格力学习与成长维度指标对比(2017-2021年)  数据分析可知,海尔近年来的研发投入有所提高,同时技术人员的占比也相应增加,并且高学历员工的占比也有所提高,这些因素都体现出海尔对人和创新的重视,有助于其实现预期的战略目标。 综上,无论是财务还是非财务角度,这些“海尔现象”的背后都有着共同的、更深层次的成功逻辑以及痛点问题,因此还需要与其发展历程相结合,进一步地总结归纳成功经验与不足,并探讨相应的对策。 四、 海尔集团战略绩效评价的优化 (一)根据权变因素适时调整 所谓权变因素,包括企业外部的经营环境和内部的组织结构、战略目标、企业变革等。根据上文BSC分析可知,海尔可以根据权变因素,适时地进行调整,使其战略绩效评价体系不断优化。具体调整时,应当在充分研判环境变化的前提下,围绕组织结构变革包括的“权利分配”“层级设置”和“沟通机制梳理”等核心变革,辅之以战略导向变化和反馈调节战略实施,最终导向“战略绩效评价体系的动态优化与迭代”。 (二)谨慎设置主观业绩评价指标的权重 海尔在对主观业绩指标进行加权时,要小心谨慎,特别是无法完全掌握主观业绩评价的公平性时,应当逐步地改进主观业绩评价体系,并慎重将评价结果与奖励手段相结合。在实际操作中,可以采用层次分析法,对专家评分法的主观不足进行纠正,从而为评价指标的权重提供科学的参考。 (三)关注供应商利益 海尔存货积压的问题会导致资金难以周转,使得作为债权人的供应商利益受损。对此,海尔的战略绩效评价需要关注存货管理的内容,重拾以往的“日清”理念,进行零库存管理,将购入优质品率、存货周转率、存货质量、存货合理储备量等指标纳入绩效评价体系,实现存货从购置、日常管理到绩效评价的闭环管理。 参考文献: [1] Kaplan R S, Norton D P. The balanced scorecard — measures that drive performance[J]. Harvard Business Review, 1992:71-79. [2] Krumwiede K, Lawson R, Luo L. Haier's Win-win Value Added Approach[J]. Strategic Finance, 2019(2):13-19. [3] 安岩.特色业绩评价模式选择——海尔“人单合一”[J].纳税,2018,12(30):255. [4] 穆胜.重塑海尔:可复制的组织进化路径[M].北京:人民邮电出版社,2018. [5] 许庆瑞,刘海兵等.海尔管理创新发展历程:1984-2019[M].北京:科学出版社,2020. [6] 人单合一模式研究院.“人单合一”的基本含义[EB/OL]. http://www.haierresearch.com. |

企业推进业财融合

企业推进业财融合 基于平衡计分卡的

基于平衡计分卡的 农副食品加工业上

农副食品加工业上 比亚迪股份有限公

比亚迪股份有限公 基于企业集团内部

基于企业集团内部 浅析持股独资合伙

浅析持股独资合伙

{kind=link}