������ҵ�����ڲ���ƿ����о�

|

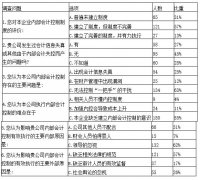

----��Y����Ϊ�� ������ �������̴�ѧ ժҪ:�ֽ���ᣬΪ���ڽ����г��ϳO�ʽ���ҵ��Ҫ�ṩ�۹����Ļ�������Թ�Ͷ���߲ο���Ϊ���ṩ��ʵȷ�Ļ�����ϣ���ҵ����Ӧ��������ִ�����ƶ���Ч���ڲ���ƿ�����ϵ�����ĵĺ������ڶԽ�����ҵ�ڲ���ƿ��Ʒ�����ֵĸ��������������Դ��������佨����ҵ����ҵ�ص㼰��չ��״����߱���ѧ����ִ���ԵĴ����Ͳ��ԡ�ϣ�����Զ��ڲ���ƿ��Ʊ�������ҵ�ṩ�ο����ٽ����ڲ���ƿ�����ϵ�Ľ��������ơ� �ؼ��ʣ��ڲ���ƿ��ƣ��ڲ���� һ���о�����ͷ��� ��һ���������� �����й���������г����õIJ��������뷢չ�����������ֽ�������£���Ӫ��ҵ�ڹ����з����˾������ص����á���������ҵ��Ϊ��Ӫ�����е�һ���֣�����ᷢչҲԽ��Խ��Ҫ����Ҫ��Ϊһ�ҷ�չ���õĽ�����ҵ���ڲ���ƿ����Dz��ɻ�ȱ��һ���� �����ҹ����ڲ���ƿ��������о������֮�����ϵ�������ۻ��нϴ��࣬���Ľ�������о����ʾ�����������˵����������һ�壬��Ȼ�������۽硢ʱ������ԭ���о��Ľ��ۻ��������֮����������ϣ�����Զ��ҹ����ڲ���ƿ������۷��������������һ�㹱�ף�Ϊ�����ڲ���ƿ��Ʋ����ƵĽ�����ҵ�ṩһ��dz����ο��� ��������ʵ���� ��ҵ������Ҫ���ƶ���Ч���ڲ���ƿ����ƶȡ��������ŵ�˵���ڲ���ƿ��Ƶ���Ч�̶ȼ���ֱ�ӹ�ϵ��һ�ҽ�����ҵ����˥�ɰܡ�һ�����Ƶ��ڲ���ƿ�����ϵ�������Ա�֤��ҵ�����Ϣ����ʵ�Ժ�ȷ�ԡ�����֮�⣬���ſƼ��Ľ����������ǵ��Լ�������ͨѶ�����Ŀ�����ʹ�ڲ���ƿ��Ƶ����̿��Ը�Ϊ��ݵ���ɡ������Ч�ʵ�ͬʱҲ��֤���ڲ���ƿ��Ƶ���Чʵʩ�� �������ƵIJ�����˰��ϵͳҪ����ҵ�ṩ��ʵ��Ч�IJ�����Ϣ����˷��ɹ涨��ҵ����ִ���ڲ���ƿ��ơ�����2017��8�£��й�������������“����Ʒ����������쵼С��”���Լ�ǿ�ԡ���Ʒ�������������֯���쵼��˵���������ڲ���ƿ��Ʒ���һֱ��Ϊ���ӡ���ˣ���θ��ݽ�����ҵ�����ص㽨����ȫ�ڲ���ƿ�����ϵ����ʹ֮��֮��Ч������ҵ�ܹ�����Լ�������ҹ��������ҷ�չ����������Ϊһֽ���ģ����DZ����������ڡ� �������о����� �����о�����ͨ�������Ķ��ڲ���ƿ�����ص�˶�����ļ������ڿ��������ϣ��˽��ڲ���ƿ��Ƶĺ��塢�ص㼰��չ���̵ȣ���ϵ��鵽�Ľ�����ҵ���ݣ����������ĵĺ��Ĺ۵㡣 �ʾ����鷨���Է����ʾ��������ʾ������ܽ�������з����ķ�ʽ��������Ա���ڲ���ƿ��ƵĿ��������ܺ�����ͼ�������з������ܽ��ֽ���Ὠ����ҵ�ڲ���ƿ��ƴ��ڵ����⡣ �����о�����ѡȡһ�ҽ�����ҵ�����й�˾������ѧ������ʵ�ʽ��н�ϣ�ͨ�������ù�˾�ڲ���ƿ������������ӯ���Ĺ�ϵ�����۸ù�˾���ڲ���ƿ����ƶȣ���������顣 �����ڲ���ƿ��ƻ������� ��һ���ڲ���ƿ��Ƶĺ��� �ڲ���ƿ������ڲ����Ƶ�һ����֧ϵͳ�������Ŀ����Ҫ��Ϊ�ˣ�������Ϣ������������ҵ�ʲ��İ�ȫ����������֤���ɷ�������ƶȵĹִ᳹�С�[1]�ڲ���ƿ��Ƶķ�����Ҫ������������ְ���������ơ���Ȩ�����ơ����ϵͳ���ơ�Ԥ����ơ��Ʋ���ȫ���ơ����տ��ơ��ڲ�������ơ�������Ϣ�������Ƶȡ�[2] �������ڲ���ƿ��Ƶ����� �ڲ���ƿ��Ƶ����ݿ�����ϸ��Ϊ�������ʽ��ƿ��ơ�ʵ���ʲ���ƿ��ơ�����Ͷ�ʻ�ƿ��ơ�������Ŀ��ƿ��ơ��ɹ��븶���ƿ��ơ��������տ��ƿ��ơ��ɱ����û�ƿ��ơ����ʻ��ƿ��ơ�������ƿ��Ƶȼ���ģ�顣[3]������������ڲ����ƾ���һ������ϵ��ֻ�����Ǹ�Ϊƫ���Ʒ��棬�ڲ���ȫ�Ͻ��еĿ����뱣�ϡ� ��Ȼ�������ڲ���ƿ�����ص������Խ�Ϊ��ͳ���������Ը���������ҵ�������漰�ĸ���û���������Ҫ�����ڲ���ƿ����ƶȣ�������ҵ����Ҫ��ϱ���ҵ���ص㽫֮����ϸ����[4] ����������ҵ��չ��״ ��һ���Թ�ģ������ȡʤ�Ľ�����ҵ��չ��ͷ���� �ֽ�����GDP�Ѿ��ɸ�������ת�������Ҫ������ҵ��Ϊ�ڶ���ҵ���ⷽ��Ҳ�������ӡ��ر���“ʮ����”�滮������ҵ���³�̬Ҫ����ҵ������Ʒ������������Ϊ���ż����IJ�Ʒ��[5]���ò�˵�����֮ǰƾ�����ռ���г��ݶ�Ľ�����ҵ��һ�����صĴ���� ��������ͳ������ҵ���ڼӿ��ӳ���ҵ�����ƶ�ת������ ����ʵ�е�“��ȥһ��һ��”����ཨ����ҵ��ʼ�ӳ���Ʒ�IJ�ҵ�����������༼���Ը�ǿ����Ӧ�Ը��á�Ӧ�ø��㷺�����ͽ������ϡ�����Ϊֹ���Ѿ�����������BY�ཬ�ϡ����ʸɹ�ʽ��ǽ����װ�ιҰ塢����������ͽ������ϡ����ң��������ϵĸ������Ҳ������ϸ�������⣬�ڶཨ����ҵҲ�ڵ���������ҵ�ṹ���������������������ҵ�Ĺ�ģ������ת���������Դ�����ǿ��ҵ�������������ۺ����ʡ� ������������ҵ����������ɫ�ɳ�����չ ��“��ɫ��Э�����ɳ���”�ķ���֮�£���Ϊ�����ڻ�����ҵ����Ⱦ����ཨ����ҵҲ���������ӱ���ҵ����ɫ������չ��ϰ��ϯ��˵��“��ˮ��ɽ���ǽ�ɽ��ɽ��”������ҵ��Ϊ������Ⱦ�ϴ�ļ�����ҵ֮һ�����Ҽ��йز����ڻ�����Ⱦ�ķ��η���һֱʮ�ֹ�ע��[6]Ϊ���ܹ������������ߵ�ָ����ͬʱ��Ҳ��Ϊ�˳�����չ��������ҵ���Ͽ����²�Ʒ�����ͶԲ���������Դ�����ģ��Ľ�����ģʽ��������������ɫ������ֵ�������ߡ����������˶���ɹ����������������ϵĻ������á���̬ˮ�ࡢ�����ܻ�����������ǽ����ϡ������ܳ������������Ϻͱ��������ĵȡ�[7] �ġ�Y�����ڲ���ƿ������۷��� ��һ���ڲ���ƿ��ƻ������� Y�����ڲ���ƿ���������Ҫ��Ծ�Ӫ�����������Ϊ�����������ñ�����ڼ�����Ҫʵ�ֵIJ���ҵ��Ŀ�꣬����Ԥ�㡢����ȣ������ʲ�������ʩ��ʵ����Ȩ�ƣ����ں˶��ʲ��ȡ�֮��Ϊ�����ڲ���ƿ��ƣ���ҵ�����������Ӫ��Ŀ������ݣ��ⲿ��ʹ��˾�Ŀ����ƶȸ�Ϊ���ƣ���Ҫ������������Ȩ���ơ����ηֹ����ơ�ƾ֤���¼���ơ��ʲ��Ӵ����¼ʹ�ÿ��ơ�����������ơ�������Ϣϵͳ���Ƶȡ��ù�˾���ڲ���ƿ��ƻ������������������ҵ�Ѿ�������ƺ����档 Y����������ʡ��Ӫ��ҵ�������ڲ������IJ��ֲ����ƻ�����Լ�˹�˾�ľ�Ӫ��չ����ǰ����˾���ڽ��ͳɱ��Ŀ��ǣ�����˾�ڱ�������ѧ��Ա�����ؽ�18%����ʹִ��������ڲ���ƿ��Ƶ���Ա��ʤ����Ӧְλ������������˾���ղ�������Ҫ�������ڲ���ƿ����ƶȣ�������ʵʩ�Ĺ��̳����ƶ��빫˾��չ��Э�������⡣ ���⣬Y�����ڲ���ƿ��ƻ���������ʽ����Ϊ����ȴδ���ǵ�Ԥ������Ŀ��ơ����ҹ�˾���϶����ڶ������δ���ܵ�רҵ�ڲ���ƿ���ϵͳ��ѵ�����ڲ���ƿ�����ʶ���㣬��������ز����쵼��Ա���������ⲻ�����ڲ���ƿ��Ƴ��������ʹ�ڲ���ƿ���ʧȥ����ڵ����塣 ������Y�����ڲ���ƿ��ƴ��ڵ����� 1.��������ĵ������������������� ��̽��Y�����ڲ���ƿ��Ƶ���״���棬���IJ������ʾ����鷨���ڵ���Ĺ����У�����Ҫ�IJ��ֱ�Ȼ����д����Ա�ˡ�Ϊ�˱�֤�ʾ�����ʵ�ԡ�ȷ����ɲο��ԣ����ʾ�ר�����뵽����ദ�ڲƻṤ����һ�ߵĽ�����ҵ�ƻ���Ա���ʾ���д�ʾ������ڵ�����ʱ���ԭ���ε���ķ�Χ��Ҫ������ʡ�ĸ���ҵ��������ʾ���ƵĹ����У����ڱ���ʵ���о���Ҫ���ʾ����ݰ���“������Ϣ”��“��Ҫ����”��“��Ҫԭ��”�������֡��ڵ�������У��������ʾ�256�ݣ���Ч����213�ݣ���Ч������Ϊ83%���ڲ���ƿ����漰����Թ㷺����ˣ����ʾ��ķ��ŷ�Χ���˰���������Ʋ������˲������������ϵ���ܵIJ���֮�⣬�����Ÿ��˲���Ԥ�㲿���ɹ������ִ�����������Դ������ಿ�š� 2.���ڵ����⼰ԭ����� ��ҵ�ڲ���ƿ��Ƶĵ���������1��ʾ�� ��1 �ڲ���ƿ��Ƶ����(��״������)  ��1���ڲ���ƿ��ƴ��ڵ����� ��һ����ҵ�ڹ�����ִ���ڲ���ƿ����ƶ��ϴ���Ƿȱ��ֻ�к��ٲ��ַ��ӹ�˾δ�������ڲ���ƿ����ƶȣ���֤���ҹ����ڲ���ƿ��Ʒ���Ľ�����ƹ㻹��ȡ����һ���ij�Ч��[8]����ֻ��13%����ҵ������Ч��ִ�������Ƶ��ڲ���ƿ����ƶȣ�˵�������Ľ�����ҵ�ڲ���ƿ��ƴ�����һ��“��ͷС���м��”�������������ҵ���ǽ������ڲ���ƿ����ƶȣ�������������ִ�У���Ҳ˵�����ƶȵ�ִ�з�����ڽϴ�����⡣ �ڶ���������ҵ�ڲ���ƿ���ʧ��������Ϊ�ձ顣����һ�ʵĻش��棬��27%�IJƻ���Աѡ���˴����ڲ����ʧ�ء�����ռ�ñ��ز�̫�����ʾ���Ȼ��ȡ�������ش�ķ�ʽ�����ǻ���28%����Աѡ����“��֪��”��һģ���𰸡�������ǵ��ⲿ��“����”�IJƻ���Ա������ڳ���һ��Ĺ�˾�����������Ϣʧ������⡣��˵����ҵ�ڲ���ƿ���ʧ����������Ϊ�ձ�ġ� ����������“һ����”�ĸ��š���Ϊһ�ҹ�˾��������һ�����ŵ��쵼��“һ����”����ҵ��Ӱ�춼��ʮ�־�ġ��й��Խ�������һֱ�dz���“����”���ᳫ“�����ι�”��������ϰ�������������“���ϻ����IJ�Ӭ”֮��“����”��Ӱ���ڹ��Ҳ�����������������������ҵ�У����ڶ��»�Ȼ��������ŵĴ��ڣ�������“һ����”˵���㡣�����˾�����ŵ��쵼���ӣ���������Ϊ���ŵ����ڲ���ƿ��Ƶ�ִ�У����������Ա���������Ӱ�졣��ν“������Ч”��“һ����”�ķ���������Ҫ�� ���ģ���ҵȱ�������ڲ���ƿ��Ƶ���ʶ�������к���ȷ����ʾ��һ�������ǽ�����ҵ�����ڲ���ƿ��Ƶ���ʶ��ȱʧ����85%�IJƻ���Ա��Ϊִ���ڲ���ƿ��Ƶ��ѵ����ڱ���ҵȱ�������ڲ���ƿ��Ƶ���ʶ����һ��ֵ����˼����һ�����ԣ�“̬�Ⱦ���һ�С�”���ڲ���ƿ��Ʒ��棬��ҵ��Ա��ŵ��ǹ����ϡ�̬���ϵ����⣬���������ijЩ��������˵��������ҵ�ڿ�������ִ�еĸ�Դ���ڡ� ��2���ڲ���ƿ�������Чִ�е�ԭ�� ��һ��ȱ��Ԥ��������š��ڲ���Ƶ�ְ�ܲ��š���ʵ���˽�Y�����ڲ���֯���ʱ���ָù�˾ȱ�ٶ����Ҫְ�ܲ��ţ�����ù�˾����Ӵ�Ĺ�˾��ģ���Ϊ��ԣ�Ļ���״�������������������Ĵ��ڣ�������������ʵ���������͡��磬���ӹ�˾ȱ���ڲ���Ʋ���Ԥ��������š���չս�Բ��ŵȡ���˾������Ԥ�����ҵ����ɲ�������Ա������ִ��Ԥ�㹤����ͬʱ��ְ��ƹ�������Щ���̶���Ӱ�칫˾�IJ���ȫ����¶�˹�˾����֯�ṹ�ϵ��ش�ȱ©�� �ڶ�����Ա�����Դ����ڹ�˾��Ҫʵ�и�λ�����ƣ�н�겢δ�ο�Ա����������н���ƶȺͼ�����������Բ�ǿ����Щԭ���¹�˾�ڽ�Щ������˲��ټ������۵�������֡����ң���˾�ڲ�������ѵ���٣��������ڲ���ѵ�����ϴ������⣬Ա���ڹ�˾���õ����������������ʱ����Լ������ѧϰ������ᣬҲ���������ҵ�˲ŵĴ�����ʧ�� ������Ԥ��ϵͳ�����ơ�Y�����ڽ���Ԥ����Ʋ�û��ר�ŵIJ�������֧�֡��ù�˾��Ԥ�������Ҫ�����ݸ��ݸù�˾��ˮ����������������ο����۲��ŵ����ۼ۸������ҵ���Լ��������ŵIJ����Ȼ���ָ�����Ԥ����ơ�����˾Ŀǰȫ��Ԥ����ƶ����ܹ�˾�Ļ��ܱ���Ϊ���Ҹ����ֹ�˾Ԥ����Ʋ���δ��ȫ�濼��Ԥ�������Ԥ��ִ�й�������Ҫ���������ݣ�������Ԥ����ƵĹ�������������Ԥ��ƻ������Ѷȣ�Ϊ����Ԥ�����Ч�ʴ����˼�����谭������Ԥ��������̣���ʹԤ�����ϵͳ����������ֻ��ң�Ӱ������Ԥ�������ʵ�С� �塢��Y���������ڲ���ƿ��ƵĽ��� ��һ�����������Ŀ��ƻ��� Ϊȷ���ڲ���ƿ����ƶȵ�Ȩ���ԣ��ڲ���ƿ����ƶ��������ǣͷ��֯��ƣ���Ϊֻ������������������ҵӪ����ʵ�Ļ����Ϣ���ɻ������Ӷ�������ִ���ڲ���ƿ����ƶȡ�[9]ͬʱ���迼����ҵ��ģ�ͳɱ�Ч���ϵ��Ӱ�졣��ҵ��ģ���ʽ����������Ȼ����Լ�ڲ���ƿ��ƵĽ�����ʵʩ������һ�����ģ����ҵ����������������ȫ�ڲ���ƿ��ơ����������ҵ��ģ��С���������ڲ���ƿ�����ز�����Ա�����ⷽ��ͻ�����Ƿȱ��������ȴ�ᵼ�½ϴ�ĺ�����ڲ���ƿ��Ƶijɱ���Ҫ���������ĵ�����������Ӱ��ҵ�������ٶȡ�����������ڲ���ƿ���ʱ���뿼�ǿ��Ƴɱ�����Ȼ���������������ִ���ᣬ����������Ϣ������ȴ������ֶ����������������ĺķѣ�������������Ʊ�������ڲ���ƿ��Ƶ�ԭ�������ٶ��ٿ죬����Ҳ�����������Ρ����⣬��˾����Ƹ��ר�˸���ά���칫ϵͳ����֤�칫������ͨ�������õ���ϢϵͳҲ�����ù�˾Ա��֮��Ľ�����Ϊ��ݣ������ڲ���ƿ��Ƶ�ִ�У�Ҳ���������Ա�������ⷴӳ�����⣬����רҵ�����ƶȣ�����Ƶ�רҵ�ԡ������Ժ������Զ���ǿ����ˣ���Ʊ���ҵ���ڲ���ƿ����ƶ������ר���ƶ����С�������ƣ�������ԣ���������Ƹר�ҹ�ͬ��ơ� ������������ҵ�ڲ����еĹ��� �ƶ���Ҫ�õ���Ч��ʵʩ��ִ�У��벻����ҵ�ڲ����л����Ĺ�����Ϊ�˴Ӹ����ϸı��ڿػ���ƶ�������ʽ�����⣬�ͱ���ı��ڲ������ṹ�еIJ������IJ��֡�����Թ����߽�����ѵ���ù�������ʶ����ҵ���ĵ�Ŀ�������ȡ�����ƶ���ʵ�������ǰ��ͻ�������Ӧ�����ƶȵ�Ȩ���ԣ�����ʵ�ֹ�˾�����ε����ε�Ťת��[10]�ڲ���ƿ��ƻ������ڲ���ƿ�����ϵ�Ļ���������˾�쵼������˵���ڲ���ƿ��ƻ����Ļ����������������ڲ���ƿ���ϵͳ����Ҫʹ���ߺ��ƶ��ߣ����Ƕ���ϵͳ�����̬��ֱ�Ӿ������ڲ���ƿ��ƽ���Ļ����ʹ�����ˣ�ֻ�еõ��쵼������ӣ��ڲ���ƿ���ϵͳ�����г���ķ�չ�����Ա���ִ�С��ر��Dz����ڲ���ƿ��Ƶ���Ա��Ҫ�����ڲ���ƿ���˼άģʽ������ǰ���������ռ�飬���ֽ�����ʽ�Ļ����Ϣ��ϵͳ��ת���ȥ�����εĴ����������Ϊ���ڵķ��Ž��� ��������ȫ�ڲ�����ƶȣ���ල���� �ڲ��������ҵ�Ļ��ְ��ͬ����Ҫ����ල��������ҵ�ľ�Ӫ�����Ч���������㴦���������Ҫ��ַ����ڲ���ƿ��Ƶ�Ч������Ҫǿ����ҵ�ڲ���ƹ����ĸ������档��˾���ѻ�ƴ����������ڲ���ƿ��ƺܺõؽ��н�ϣ��γ�˫����ල��ģʽ��[11]���⣬��ҵ�趨�ڿ����ڲ���ƿ����ƶȵ�ִ���������ȫ�����ڲ���ƿ����ƶȵĹ����ල���ã���ʹ֮�������ơ�ͨ���ල�Ϳ������˽��ڲ���ƿ���ִ���г����˵����⣬��ʱ���и�����Ԥ���������ϸ�ִ���ڲ���ƿ��Ƶķֹ�˾������Ա����Ӧ���辫����������ʽ�����Υ���涨�ĸ�����Ӧ������ֻ��������������ʩ�뾭�ô������ϣ����ܴﵽ����ִ���ڲ���ƿ��Ƶ�Ŀ�ġ� ���ģ����ڲ���ƿ������ڲ�������� 1.�ڲ���Ƶ����������� �ڲ����������ҵ�ڲ�רְ�����Ա���е���ƹ���������ע��Ч������Ϣ��ʵ�Ե����ڣ��ڲ�������ⲿ������ϵ���Ƽල����������˵�Ѿ����ִ���Ƶ�һ����ɫ����ȫ���ڲ���ƿ����ƶȣ�����ʹ�ⲿ��Ƽ���������Ʋ��裬������ƹ�������[12]�����ڹ��ڣ��ڲ���Ʋ����Dz��š���ҵ�ڲ����ù�������Ҫ��ɲ��֣������Ѿ���������Ƽල��ϵ�������Ϊһ��������ڵļල������������רҵ���ޱ��������Ʊ������һ���̶����������й�˾������Ϣ��ʵ�ȺͿ��Ŷȡ� 2.�ڲ���Ƶ�ִ��������� �ڲ���ƱϾ�ֻ����Ƶ�һ���֣����ɱ����������⡣�����������ľ����ԣ��ڲ����������Ļ����ä����Ϊ���ֲ���һ��©����˾���������ڲ��ٱ��ƶȣ�ͨ�������������ܵ������ٱ����˽Ⲣ��ʱ������⡣��ƹ���Ŀ�ĵ������Ծ��������ע���Ƕ����ڹ�˾��Ӫ֮���“���ⲿ��”��ӵ��������Ʒ�����ص����Ȩ�ޡ����⣬Ϊ�˱�֤��ҵ�ڲ���ƵĶ����ԣ���Ʋ�����Ҫ�������������ڵ�������λ�á��ɴˣ���Ʋ������ֻ����ҵ����쵼��ֱ�ӵ��ɣ���֤�ڲ���ƵĶ�������ȷ�ԡ� 3.�ڲ���ƿ������ڲ�������� ������ҵ�����������й�˾��Ҫ���ݹ��һ���֤ȯ�����������й�˾��Ҫ��ת����Ʋ���ְ�ܣ���֮ǰ�ĺ�ͬ��ơ���Ӫ���̿���ת��Ϊ�º���ơ�������ƣ������ڲ�������ⲿ������ϡ�[13]֮�������ƶ�һϵ�е�����ƶȡ��䱸����רҵ֪ʶ���������������Ա���ٽ���˾��ʱ�ƶ������¸ù�˾�ġ��ڲ���ƿ����ƶȡ����������Σ���֤�ڲ���ƿ���Ӧ�е�Ч���� �������� ���Ĺ��ڽ�����ҵ�ڲ���ƿ��Ƶ��о��У����˽������������۵Ļ����ϣ�����ֽ����ע�ػ�������ǿ����ŵĴ���ͨ���ʾ�����ķ�ʽ�˽�����ʵ���ڲ���ƿ������������Ա��ķ��������������һ����dz����ϣ������Ϊ������ҵ������ʵ�ڲ���ƿ����ṩ�ο��� ��1��“ʵ���Ǽ���������Ψһ����”����ͨ���ʾ�������о���ʽ�˽�Y�����ڲ���ƿ�����������ɴ˷�������ҵ���ڣ�Ƿȱ�ڲ���ƿ����ƶȹ�����ִ�У��ڲ���ƿ���ʧ�أ���ҵ�쵼���ӣ��ڲ���ƿ��ƻ������ӵ����⡣ ��2��Ϊ����������⣬�����ҵ�ص㣬����ˣ����������Ŀ��ƻ�����������ҵ�ڲ����еĹ�������ȫ�ڲ�����ƶȡ���ල���ȡ������ල�Ϳ������ƣ��Լ����ڲ���ƿ������ڲ�������ϵIJ��ԡ����ڲ���ƿ��Ƶĸ������ڽ���ȫ���Ե��ƶ���ƣ�Ϊʹ�ý�����ҵ�ڲ���ƿ��Ƶ������ƺ�ִ�С� �ο����ף� [1]���.dz̸�ڲ���ƿ��ƴ��ڵ����⼰�Բ�[J].���ղƻ�,2021,3(06):41-44. [2]���ҳ�.��ǿ������ҵ��λ�ڲ���ƿ��Ƶ�˼��[J].��С��ҵ������Ƽ�(��Ѯ��),2021(11):134-136. [3]������.��ҵ�ڲ���ƿ��ƴ������⼰�Բ�̽��[J].�Ĵ���ɫ����,2021(03):68-70. [4]����.��С��ҵ�ڲ���ƿ����������[J].�й��г�,2020(24):149-150. [5]������. ��С��ҵ�ڲ���ƿ��������о�[D].������ҵ�Ƽ���ѧ,2020. [6]�����.ۻ����С����ҵ�ڲ���ƿ��ƴ��ڵ����⼰�Բ�[J].��Ѷ,2021(21):45-47. [7]�.��С��ҵ�ڲ���ƿ���������о�[J].�ִ�Ӫ��(��Ϣ��),2019(12):34-35. [8]Ҧ����. ��ϣ��ʵ���ʲ��ڲ���ƿ����о�[D].��������һũ�Ѵ�ѧ,2018. [9]�����.ũ����ҵ�����ڲ���ƿ��ƴ��ڵ����⼰�Բ�̽��[J].ʱ������,2021(14):10-12. [10]������.������ҵ�ڲ���ƿ�����ϵ�о�[J].���֮��,2018(04):93-97. [11]����Ӣ.��ǿ�ڲ���ƿ��ƣ�������ҵ�����Ϣ����[J].�й�������ҵ���,2021(06):163-164. [12]���.��ҵ�ڲ���ƿ�������̽��[J].�ƻ�ͨѶ,2018(02):119-121. [13]�κ���.������ģʽ���ڲ���ƿ����о�[J].�г��ܿ�,2021,34(08):111-113. |

ũ��ʳƷ�ӹ�ҵ��

ũ��ʳƷ�ӹ�ҵ�� ������ҵ�����ڲ�

������ҵ�����ڲ� dz���ֹɶ��ʺϻ�

dz���ֹɶ��ʺϻ� ���Ӧ�ô����ݼ�

���Ӧ�ô����ݼ� �������������

������������� ���ʦ����������

���ʦ����������

{kind=link}