RPA�����ڲ������е�Ӧ���о�����ʵ��δ��չ��

|

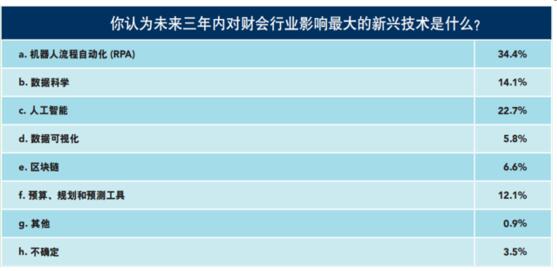

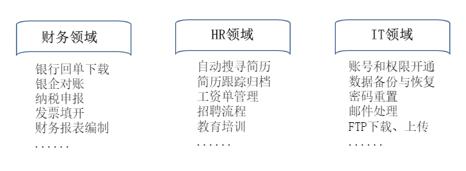

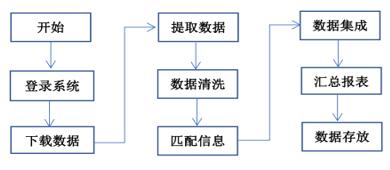

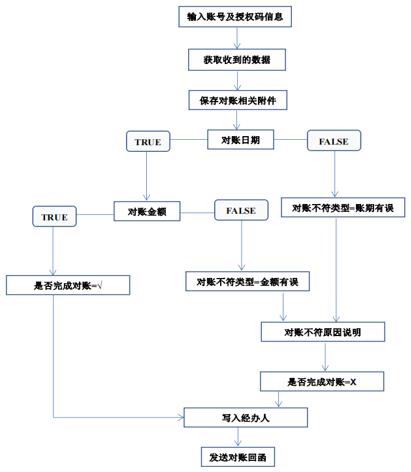

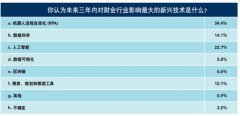

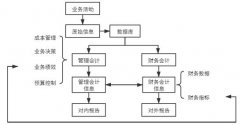

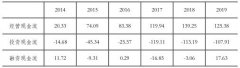

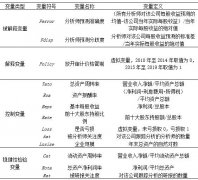

������1 ������2 1.��̨ʦ��ѧԺ ���Ϻ��� 571127 2.ɽ���ƾ���ѧ ɽ��̫ԭ 030012 ������Ŀ����̨ʦ��ѧԺ“��ó�����ܲ�������о�����”��QTPT21-1���о��ɹ��� ժҪ�������������Զ�����RPA�������ڲ������еĹ�ģӦ�ã�ͨ����������˹����ߵĹ̶������̻��������������۴�����Ч��������Ч�ʡ������˹����ܼ����ķ�չ�����Ŀǰƾ֤�Ƶ�����ˡ�֧������ͬ�뷢Ʊ����ˡ��г�Ԥ����������������������ļ����ӵ��������ݴ��������Լ�ͼ��ʶ��Ȳ������ӵ�Ӧ�ó������������ܻ��ص����֪RPA�ѳ�Ϊ���ܲ�����ȵ��������ģ����Ҳ����������Ӱ�����ս�� �ؼ��ʣ�RPA��������������ˣ����ܲ��� һ������ ������Ϣ���ֻ��ĸ��ٷ�չ�����ܲ�����RPA��AI�ȼ����ļӳ��£������Ӧ�ó��������¹����˹�����Ƶĺ��ļ��ܣ������ݴ������������Խ��Խ���졢���ݲɼ��ɱ�������ͺ�ҵ�����ݻ��̶�Խ��Խ�ߵķ�չ�����У�������Ա�ͻ�����ͬЭ���������õ����ٷ�չ�� RPA��Robotic Process Automation���������������Զ������ķ�չ�����ǰ���Ա��ȥ���һϵ��ͨ������Ϳ�����ɵIJ��������ڻ��ʦ�������Ƴ���������ˣ�����Ԥ���趨�IJ�����Ϊ��ҵ��������ģ���û�������ϵͳ�ĸ��ơ�ճ�������������Ƚ������̲���ǿ��һ���̺��Զ�����ض���ϵ�����̺�Ԥ��������Чʵ����Ϣϵͳ���˹����ɵ����ܻ���������“��ֵ�ھ�”����Ҳ�����˲��ԣ�δ�����ɽ�RPA����Ӧ���ڷ�����顢IPO ��顢��ְ����ȷ��档RPA�ڸ���ҵ�еõ��㷺Ӧ�ã���Ϊ����ҵ����������Զ�������Ҫ����֮һ��������֯��“���ܲ����Զ���ת��”�� �����ֻ������ܻ��¼���Ϊ���������Ǿ��ñ������ȫ���緶Χ���ƶ�����ȫ���������Ͷ�ʼ�ó��ִ�������̵�����IMA®2020��ٰ���һ��RPA�������ֻᣬ��1,500��ȫ��������У�34%������߱�ʾRPA����δ�������ڶԲƻ���ҵӰ���������˼���������75%���������Ϊ����������֯�IJƻ����̻���һ���̶Ȼ�ܴ�̶��ϴ�RPA �����档  ͼ1 �Բƻ���ҵӰ���������˼���������������IMA�����������ʦЭ�ᣩ ���⣬�������ѯ��˾�Բƻ����̺��Զ�������������ϸ������Ľ���������Զ������߿���“��42%�IJ�����ȫ�Զ�����19%�IJ��������Զ���”�� �����˹����ܼ����ķ�չ�����ݴ��������Լ�ͼ��ʶ���Ӧ�ó��������ӣ��������ܻ��ص����֪RPA��������˽���Ϊ���ܲ�����ȵ�������ֻ��һ�����ض��������������±�д�Ŀ��Ƴ�����Ȼ���и߶������ԣ����������г�֮��RPA����������ܷ�ȡ����ͳ�������ģ���ø�������ҵ���������Ӱ�����ս����Щ��RPA�����ķ�չǰ����Σ�������˺ͻ�����֮��Ѱ��һ�����ƽ��㣿���������RPA��������˵ļ�ֵ�����кβ�ͬ����Щ������Ҫ��һ��ȥ˼����̽�ֵ����⡣ ����RPA�����ڲ������е�Ӧ����״ ��Ϊһ�������Զ���������RPA����������úͷ��������������ص㣬����֧�ֿ��伴�ã�Эͬ���ϵͳ��Э��������Ա���һЩ�ظ��Ըߡ�����ֵ������̶��ı�������������˵RPA������˻����ˣ��˶��ռ��˺Ͷ��˵���ʶ��δ������Զ��������д�������ڱ���RPA�������˻������Զ���ȡ�ʼ���24h����ֵ�ص���ɶ��˲����ͻغ���RPA��������������Զ���ȡ�����嵥����������ظ��Ըߵĸ���ҵ�������RPA��Ʊ�������ͨ����ȡ��Ʊ�嵥��������Ʊ��RPA��Ʊ��֤������ͨ����ȡ�����ˣ��Զ�����Ʊƽ̨��ѯ��ѡ��RPA�ִ����Ͽ����������Զ���ȡ�������ϸ���Զ�����������RPA˰���걨������ͨ�����ù����ڶ�ȡ��˰�걨�����Զ���ɸ�������������д��Ŀǰ��RPA���������������Ƶ��¼���Ǩ�ơ������ظ�������Ӧ�ó����п�����Ч�������Ч�ʺ���ȷ�ʵ����⡣  ͼ2 RPA������Ӧ�õ�ְ������ �»��ȣ�2019����Ϊ��RPA�����õ���ģ���ò��Բ����������˼���Ӱ�죬�����ƶ�����ת�ͣ��ٽ�������ԱΪ��֯�ṩ�������ֵ����ְ��ת���ǽ�������Աְҵ��չ��Ҫ���λ��������ƥ���ʵ��·���� ��һ������ԭ�� �ڼ����ƶ��£��������������Ĵθ�������һ���ǵ��������ķ�չ�ƶ��Ļ�Ƶ��㻯���ڶ�����ERP �ٽ���ҵ��һ�廯����������“������+”���Ƽ��㷢չ�����IJ���������Ͳ�����ϵͳƽ̨�����Ĵ���������RPA����“����������”�ƶ��IJ����Զ��������ֻ��Ķ�άӦ�ó�����  ͼ3 RPA��������������������� RPA�������������RPA����Ϊ��������֪����Ϊ�����ӻ����㡢���ݲ㡢����㡢ƽ̨���Ӧ�ò������ν��п����ƣ��������ҹ��������ڡ����á���ϺͿ����Ķ��ع��ܡ���������AI���������������ֺ���������ʶ����Ӧ������վ���棨����ȡ��㡢�бꡢ�ͻ���Ϣ����ϵͳ�ڲ������Զ��������������������˺��˻أ����ʼ���OA���������������������ȡ�������ϲ��������ת¼������������ϵͳ�Խӣ����������㡢��ϵͳ�������������ˣ������̶��У����˻�����������أ����ⲿϵͳ��ȡ���緢Ʊ��α��ѯ���������ż�飩���ⲿϵͳ�������籨˰��������������춯�������ȹ�����Ŀ����ƽ�ȣ�2021��������ҵ�����̵Ļ���������˻���RPA��������ƻ�����ģ�ͣ�������RPA��ƻ����˵����л���������·������ģ�͡�RPA���������ͨ�����������Ա�Ĺ������̣��������ݲɼ�-������ϴ-���ݷ���-���ݿ��ӻ�-Ԥ�⽨ģ�����ݷ������ķ����뼼�ܣ���������������ʵ�����ݲɼ��봦���Զ��������ݷ�����չ���Զ��������ݷ��������Զ�������ɴ�ͳ�˹��������ֻ��ļ���Ӧ�á� ������Ӧ�ü�ֵ RPA��������˲����������������Ļץȡ���������Զ�������ͨ����ק�����ö�������ģ����˹���������������¼����ѡȡ�����������ճ��������Excel���ʼ�����д���������ĵ�����ȡ�ṹ���Ͱ�ṹ�����ݵ��Զ������̡����ַ�ʽ����רҵ����֪ʶ����Ѹ�ٻ�ȡ���������̣���ʹ���ߵ�Ҫ��ϵͣ�ʹ�����õ���ţ���Ҳ��RPA�ļ�ֵ���ڡ� RPA�����ڲ��������Ӧ�÷�չ��Ϊ�ḻ�����ģӦ�ý�������¼��ظ��������̶ȸߵĵ���ֵ�����ĸ�λ��Ա����Σ����ʹ���в�����Ա����ת�ڣ��ӻ�������ĸ߶Ƚṹ�������н�ų��������뵽��֯���ߡ��������ء�Ա����Ч��������Դ�ļල�����۹��̣����¸��߶���ѯ�����չ������쵼����ֵ�����������ٲ������ӻ���ְ������չְ������ת����������ְ�ܴ����ԡ��ǻ��Ե�ת�ͷ����Dz������������������� ������ѧ�߶�RPA�����ķ�չ�����IJ���ְ��ת�͵��о���Ҫ����������չ�����������ˡ���֯����ҵ����һ��RPA�����ٽ����˸�����ְҵʤ������ת�͡����Ǿ���ʱ��Ҫ�������̿��˲ž߱�������ε����ֻ����������������ֻ��쵼�������ֻ���Ӫ���������ֻ���չDZ����ͬʱ�����������ݷ������ߡ���������������Ӫ�����ֻ���ʶ����������RPA�����ò����λ�Ծ�ͨ���ݷ�����ͳ�ƺ�Ԥ�����˸����е�����“���ݡ����������̡��������˲�”����Ϊ���ǻ�ת�͵ĺ���Ҫ�ء��ڶ���RPA����������֯�ɳ�����չ�ĸ߶�λ��ֵ�������ŵ�ְ��ת����֯ս��֧�ֺ�����Ϊʵ����֯Ŀ�걣�ݻ����ȸ��������ͨ���ӵ���ֵ�Ĺ����н�ų��������õع�ע��ҵ���ںϵĸ�λ��ֵ��ֵ��������������֯��������ֵ����Ϳɳ�����չ������ѧ�Ƶ�ȫ���ۺ��ԡ�ȫ�������Ժ߶�λ�õ���ǿ����Ϊ��һ��ʵ�ֲ�����֯������Ƶ�Ŀ���ṩ������������RPA�����ƶ���ҵ�ĵ���������RPA����Ϊ����ְ���������º�����ǰ�����ṩ�˿��ܣ���ְҵ���¡�ְҵ���жȺͼ�ֵ��Ϊ֧�ţ��ƶ�������ҵ�ڵ����е�ְҵ�����������ȣ�2020�����㼶�ݽ�ʵ��“֪ʶ����-��Ϊ����-ս�Լ���Ұ-�쵼��Ӱ����”����������������룬������ʵ����ҵ���ֻ������� ���ϣ�RPA�����������û���ʹ���ż�����Ч�Ż�����֯����Ӫ���ٽ���Ӧ��ģ�͵Ķ����������ô���������㷨������λ���о�Ԥ��;��ߵ��������ܲ���Ӧ�ó����µ�Ա��“����”����˸��ߵ�Ҫ�� ���������������� RPA�����������RPA�����ڲ��������е�Ӧ�ã���ʵ����һ�γ��������Ǵ�ͳӡ��������ʵ�������λ����ˣ�������������˹���ɴ�����������ƺõ�����������������ʽ���ֵĻ������볣��IJ����������ڽϴ���죬��ֻ��һ�����ֻ�������������Ȼ���и߶������ԣ����������г�֮��Ҳ������һЩ����ע�����⣬��Ҫ��ȫ�ֵĽǶȿ��Dz�������˵Ŀ�ѧ�������⡣ 1.�ܿ������������ƶࡣRPA��һ�ֲ�����������������֮�ϵļ�������Ҫ�����������������������İ��ǰ�˽���ı�����г�����ص����������ά����������ȶ��Ի��ܵ�һ����Ӱ�죬���ڲ���Ϥά��ҵ����û���˵���ͻ������ʵʩ��������ܵ������̻��ڹ̶�������ɴ����������ֹ���������¼�ʱ����Ҫ�˹����и�Ԥ�� 2.��ʼ�����ù��������ڻ��������Զ����У���ʼ�����ý�Ϊ��������Ԥ�����ݸ�ʽ��Χ����Ҫ��ˮƽ�϶���ͨ����ָ����趨�ȡ���ν�һ�������ɿ��ԡ�ͨ���Ժ���Ӧ�ԣ���Щ�����д���������о���Ϊ�˱��ϲ���������������������У����١���Ч����Ӧҵ�����������������ϸ�ĸ����Ż�����Ҳ��һ����Ĺ������� 3.ʵ�ָ߽���Ҫ��ߡ�Ҫ���һ��ҵ�����̵��Զ�����ƣ����漰��һЩ�ϸ��ӵ���������磬ijЩǰ�˲صú���Ŀؼ�¼�ƣ�����ͨ����ק�����ò�ʹ�ô�����Ƶķ�ʽȥʵ��һЩ�߽��ܣ�����ȡijЩ�����еĹؼ���Ϣʱ����Ҫʹ�ñ���ʽ�������������ʱȱ�����û��ӽǿ���ʵ�ʵ�ҵ�����Ӷ������������Ա�Ĺ�ͨ�ɱ����û���ѧϰ�ɱ��� 4.���������ͨ�Ѷȴ�RPA֧��Windows�������Զ�����Ϊ�˿��ٿ�������.NET�����ı���ܻ�ͨ��JAVA��QT����ơ�һЩ��ʵ���Ŀ����ߣ�Ը�����Զ���Ķ�����ƿ�ܺ�����Ⱦ�Ľ�����������RPA����Ҫȥ�Զ�����ô���������������һЩ���⣬������ȷ¼�Ƶ���Щ�Զ��忪����Զ�������FLASH����Ϊͨ��ͼ��ʶ���������г���ʶ���ȷ�ʲ����ߡ� 5.�����˷��ղ��ɱ��⡣��һ���������������ܴ�������������в��ȶ��������������գ��ڶ��������˿����ܵ�ͣ�硢����Ȳ��ɿ���Ӱ�쵼��ʧ����գ����������ܴ�����Ϊ�۸Ļ��������й��̵ķ��ա���Щ����Ҫʹ������ǰ��Ԥ�������������ƣ���ֹ������ձ���Ӱ��������Ŀ�չ����˷�����ʾ��Ҫ�������˵�ȫ��ִ�й������ֵ�������־�У��Ա������������������©������Ȩ��ִ�н������ȷ�ԡ� 6.������Դ�����������ӡ����������Զ���ʵʩ�����У����ܻ������Ա�������������������RPAʱ�����ڵ��ԡ���Ӧ��ĥ�ϣ�Ա�������������ӣ���Ա�ṹҲ�ᷢ����Ӧ�ĵ����������Ӵ�������ά����Ա���ն˲�����ԱҲ�����ӣ�����ϵͳ��ɵ��ԣ�RPA�ͻ�ȡ��һЩ����ֵԱ���Ĺ������ò���ѧϰ������ǿ��֪ʶ�����ʶȲ��ߵ���ʧҵ��Ա�����������ͻ���֡�����Ա����ҪͶ����ྫ����ҵ���ء������Ż������ݷ����ϡ���Щ���ܻ����ٶ������������Դ�������Ѷȣ�ͬʱ����RPA�����г��������� �������κμ�����������һ��������ְҵ�ͱ�����ְҵ�Ĺ��̣���RPA���������λ�Խ��Խ�ࡣ ����RPA����Ӧ���ڲ�����˹����е�ʵ������ ��λ֮��Ķ������ڿص�һ����Թ����������Ա��֤��Ҳ�漰��������ҵ����ʵ�ʹ����У�������Ա�������ֹ�������˻���ɶ��˲���ʱ���ʽ�������ѵ����⣬�����߶��˵�������Ч�ʺ���ȷ���ѳ�Ϊ��λ������Ա���������ע���ص����⡣��Ч���ٵĶ��˿��Ա�֤����λ�ʽ�İ�ȫ�ԣ��᳹�������Ĺ淶�ԣ���߹���Ч�ʣ�����;���������һ�¶�������һϵ�з��������� ��һ��ʵ������ ij��λ������Աÿ����Ҫ���������ˣ�������ĩ���ܼ���������λ���������ü�ֵ��ʧ������ۿ������漰�����Ʒ��á����������˻�֮����Ҫ���涨��ʱ�����ش��ݶ������ݣ���ϸ�������ڳ���������������Ϊ���ݲ���ʱ���¶����ͺ�Ӱ�����ļ�ʱ��,�˹��Ǽ�Ҳ������������������Ĺ���ʹ�㣬��λϣ������RPA������˻������Դ����˹���ɴ������ ������������� ��ʵ��ҵ������У�������Ա���ڹ涨ʱ����ն�����Ϣ�������������ж��ˣ�ͬʱ�����˽���غ�����ˣ����Խ�RPA������˻����˵��������Ϊ��  ͼ4 RPA������˻����˵�������� ��SMTP��POP3��ػ����Ҫ��ת������������ַ��Ϊ�˲��ظ����ˣ�����Ҫ���û�ȡ��Ϣ��ɾ����Ϣ��ͬʱͨ�������ӳٻ���ﵽ24h����ֵ�ء���ʱ��ȡ�����Զ����˲��غ���Ŀ�ġ�����RPA������˖i���˵ĺ��������Ƕ��˹�����һ�����̡� ���������ݴ��� �ڻ��������Զ���������ƹ����У���Ϊ��Python��WebDriver���ꡢAutoIT�����Զ�������RPA��Ҫ���AI����������XBRL�ȼ����������ݵĴ����� 1.�迼�����ֻ����������ݵ�ȷ�ԡ��淶�ԡ���ȫ�ԺͿɻ�ԭ�ԡ����ȣ�ԭʼ����������֮ǰ����û�о�����Ϊ�ĸ�Ԥ��RPA��Ҫ����˹����ܼ��������̶ȵ�ʵ�����ݲɼ���ץȡ����ʵ�ԡ���Σ�����������������������û����Ϊ�۸ĵĿ��ܣ�RPA��Ҫ�����������������֤���ݵĿɻ�ԭ�Կɸ����ԺͲ��ɴ۸��ԡ������ʵ�������Զ����Ե��Ӵ浵������Ҫ����ߣ��������˳������ݶ�ʧ���������������Ἣ���Ӱ�칤��Ч������������ˣ�������������Ҫ����ÿ���̶�ʱ�����Զ��������ݱ��ݣ��Ա��������ڻ����˳������ش��������¶�ʧ�� 2.��Ҫ�������ֻ����������ݱ��������⡣ÿ����֯�ṩ�ı�����ʽ���ܲ�ͬ���ر���δ�����ܴ������ֵĹ�������౨����Ҫ�жϱ�����ʽ�Ƿ���ϱ�����Ҫ���XBRL���ݱ����趨�͵�����ȷ��ȡ����������ҵ������ռ����ݣ����迼������ռ��ͶԱ���֯���ƶ���ɼ��ķ�ʽ����ҵ�����ᷢ���仯���������жϱ�Ҳ�о߱�����չ�Ϳ��Ĺ��ܣ��ɽ��жϱ���������Ϊһ���ļ������������ĺ����ٻ���������ִ�С� 3.��Ҫ̽��RPA����δ���ھ����б������Ƶ�������RPA������Ҫ�����������ҵ������������AI�������������û�ʵ���緢Ʊ��ȡ�������ı�ת���Ȳ�ͬ�ǽṹ������ҵ���������Զ���������ȷ����Ч�����������û�����������Զ�����Ʒ��RPA�����ܲ���Ӧ������ļ�ֵЧ��������˹������ٱ��������ֻ�ת�ͷ��棬���ܲ���“�������”�����ĸ���Ч�档��RPA�������ڶ̡�Ͷ�ʳɱ��ͣ��ܹ�������������Ӧ�ٶȣ��������ҵ���й㷺��Ӧ�á� �ġ�RPA���������ܲ�������δ����չ�Ʋ��뽨�� RPA����������“�˿ں���”����ʧ��ʱ����δ���Ը��и�ҵ�������������Ӱ�졣Ŀǰ��RPA�����ڹ�����������Ӧ���������ڡ�ҽ�ơ��������������������δ����RPA�����˹����ܼ����е����Խ�����������ͼƬʶ���Զ����Ƶȼ����ںϣ�������ѧϰ��ģ���˵���Ϊ�������Ż�����ҵ�����̣���ʵ�ָ�������ܾ��߹����� ��һ���������ܲ����ӽǵ�RPA����չ�� ����,�������(2015)�������Ӳ������ı�Դ����Ϊ���������ļ�ֵ�������ṩһ�����λ����Լ��پ��ý���������������µĽ��׳ɱ���ʵ����һ���ܵ�ǰ������Ϊ��ʽ����Ҫ�������Ա���ÿһ��Ҫ�ر仯������ȥ���������ٵIJ�����Ϣ��ȷ�ͷ��������Բ�����Ϣ�Ŀ���֤�����Ҫ�� 1.�ͳɱ�άϵ�г����û��������Ρ���������ƶ�Ҫ�������Ϣ����ʵ���š���ʽ���˵�ƽ�еǼ���ʾ������ϵ�����Ҫ����ѭ�Ŀ���֤�ԣ�����ά�����εĶ��ر��ϡ����еIJ��������ƻ��Ʊ�֤�������Լ���ܺ�ֵ���ܣ������λ��ƵĽ����DZȽ����Ƶģ���������������Ȼ���ڣ�һ���棬��������ƶȱ����ڲ��ϵ���Ӧ���ٷ�չ�Ļ��������ϵ���ͬ�����ƣ���һ���棬�ڶԷ�������ƶȵ������ִ���ϣ�����һ���IJ��죻�����Ϊ�����˼��赼�µ���������ͼ����ֶεľ��ޣ����ܴ���һ�����������Щ���ػ�������������Ϊ���ĵļ�ֵ——άϵ�г����û��������Σ���Ҳʹ�ø�����Ҫ��������Ľ��׳ɱ�ȥάϵ���ι�ϵ���ھ���Խ��Խ���ٷ�չ�Ľ��죬��Ҫ���¼�������֤�ͳɱ�άϵ�г����û��������Ρ�RPA+AI��δ��AI�ͳɱ���ص���Ҫ�ķ�ʽ�����ܲ��������˹����ܼ��������·�չ���������Ͳ����Dz�����Ϣ�����ռ�Ŀ�꣬��������������Ϊ�����ݵ��ھ���ɴӴ���������ͨ���㷨�������������е���Ϣ���Ӳ�ͬά�����������ľ������жϣ�ͬʱ��Ҫ������ݱ����Ͱ�ȫ�Ե����⡣������“����Ա��”����������Эͬ���������������ڲ�Զ��δ��������������Ƶ�����Ա��������뵽Ϊ�������Ķ��顣 2.��������������Ŀ���Ŀǰ��Ӱ��������ݵ������Ϣ���������������ơ����ӷ�Ʊ���ƶ�֧���������ھ��Լ�����ǩ������Щ��Ϣ�����ܴٳɲ���������ع������;�Ӫ�ɱ�����߹���Ч�ʡ�������Ϣ����������ȫ���ٳɵ������ӻ�����Щ�������ںϣ�����������������Ŀ�����ֵ�ػ�→��ֵ���죩��ְ�ܱ�����→������ɫ���ල��→ҵ���飩��Ч�ʱ����ݹ�ͨ��ʵʱ�Է�������Ч�ܱ����ܲ�����֯������ ���ԣ�����RPA����������ˮһ������Ϣϵͳȫ�滥����ͨ������ʵ���Զ��������ܻ������죬�⼫��ؽ�����ӻ����������н�ų�������������ȴ����ӵ��ȫ�������ݺ�ȫ��IJ�����Dz�����Ϣ��������ɾ��ߡ� �������������ܲ����ӽǵIJ������ݷ�չ ������δ�����е�ת�����������������ת���������������������ģ�SSC������ҵ���������ģ�EDC)��ְ��ת��Ϊ�������+�������+��Ӫ���������ݹµ������ݸ��Ѳ����ڲ��������ȫ��ʵ�֣���ɢ���ҵ������������һ��ͳһ��ƽ̨��ȷ��ͬһ���ͬһ�����ݵ���ԴΨһ���Դ����ݲ��������ĺ������������ݽ������ȷ�ԡ�Ψһ�ԡ� 1.RPA�����ͻ������ݡ��㷨����������Ҫ�ؽ�ϱ�֤���ݿ����Ρ����־��ü������Դ���ERPϵͳ��������̨�Ͳ�������ƽ̨ת�䣬�Ż��������Զ����������̡��������ݵļ�ֵ�������Ų����ֵ�ķ��ӣ��ÿ����εIJ��������ڹ�����ƽ̨����������“��������”�����²����������µĵײ���ơ�����RPA�����ͻ������ݡ��㷨����������Ҫ�����ɵ�ƾ֤����ʵ����Ϣ���ɴ۸ĺ���Ϣʵʱͬ����ְ�ܵ�λ���ص㣬�����ڼ�����̣���ʡ��֤��Ʊ��α��ʱ�䣬���Լ���̶ȵؽ��ͬԴ��Ψһ�Ϳ����ε����⡣ 2.RPA��Ϣ���ʼ���XBRL���Ͽɳ̶ȱ�֤���ݿɹ�����2008��11��,XBRL�й�������֯�ij�������־���й������Ϣ������һ����̨�ס����л��ȣ�2015���Թ�����ҵ��XBRL���������������ۺ��������ҵ��������˾�����ܲ��š���ܲ��Ž��з����������Ը����ҹ�XBRL���������������ɵȣ�2020�����ͨ���Բ������ݽ���XBRL��Ԫ�ر�ǣ���ʵ����Ϣ�Ŀ����ͨ��Աȡ����ִҵ��Ա��RPA��Ϣ���ʼ���XBRL���Ͽɳ̶ȣ�ͨ�������������н����ö�XBRL��“�ɹ���”���ƹ���Ը���������Ӱ�졣 3.RPA������������������ϱ�֤������������ƽ�ȣ�2020��������������������˵��ӷ�Ʊ��αģ�ͺͷ�Ʊ�ݹ������̣��������������ʵ��˰�չ������Ƶĸ��ơ����ӷ�Ʊ���������������Ƽ����ϵIJ��Ϊʵ�����ݰ�ȫ��Ч����������Դ��Լ�������ѣ�2020���Ӳ����۲������ҵ���ӷ�Ʊ�����Ǿ���ѡ���漰��Ч�桢�ɱ������ա������������������ݳ������ȶ����ԣ��ռ����ӷ�Ʊ�����Ʊ����ƶȡ���ǿ���չ��������Ӧ�ü���ˮƽ�� ���ϣ������δ��һ�������ֻ��ġ���Ҫ������ֻ�ת�ͣ���Ҫ������RPA�ȼ�����ҵ������ʵʱ���ߡ��л����ӣ������������ݴ����Ĺ��̣��ʲ���Ӧ�ա�Ӧ�����ɱ������á��ʽ�˰��ȣ�Ҫ���������֣���ͨ�����ϻ��۵��㷨��ģ�ͣ�ȫ��������������ȥչʾ��Ӫȫò�� �������ӻ���“��”������תΪ����“����”������ �Թ�ʶ����Ϊ������Ĵ���ȫ�Զ�����˱��м�¼�Ľ��������ʽ�ת�Ƶ����л��ƣ��������̶�����Ҫ��Ϊ�������������������Ľṹ���飬�߱������ԡ���ȫ�Ժ����ݲ������ԡ� ��ȥ����ģʽ�£���֯���Բ���Ϊ�˶����֤���Լ��ľ�Ӫ������֧���߰�����������Ʒ��ã�Ҳ����ȥ��������Ϊ���ص��µı���ʧ������ԡ����ڲ��ó�ʵ�����ź�Ч�Ļ������ˣ�����Ҫ��Ϊ���룬Ҳ����Ҫ���ù���Ȩ�ͽ������㼶�������������������˻���˱����γɻ��ƣ����̶Ƚ�����������Ϣ�������¼����Ϊ�۸ĵĿ��ܣ�����̶�������������Ϣ���ȣ�����˹��ڶ���������Ϣ�����ζȡ�ȥ���Ļ������ݴ���ģʽҲ���������ݶ�ʧ�ķ��ա� ����ȥ���κ�ȥ���Ļ��������������������ס���ȫ���ܺͲ�����Ϊ�������Բ���ҵ��Ч�ʺ���������߲����������Ӱ�죬��Щ�������ϰ����� 1.���ݵļ��ܡ�������ʽ���ϡ��ڼ��ܺͽ��ܵĹ����У�����ʹ�������ǶԳƵ����룬������ʽ��ʹ�öԵ�ʽ�����������Ӹ�������֤�ͼ��˵Ľڵ㣬��Щ�ڵ�ƽ�ȣ��Ա�ƽʽ�����˽ṹ������ͨ�����нڵ�֮��û�����Ľڵ�Ͳ㼶�ṹ�����ڼ�������в��ϵع���������Ϣ�����еĽ�����Ϣͨ����ͬ��֤��洢�������������ɻ��Ʊ�����������Ϣ������������������������ι�ϵ����������Ϣ���ԳƵIJ�����������ݽ��׳ɱ����ǶԳƼ��ܷ�ʽ��֤�����ݵİ�ȫ�ԣ�������������Ϣ���Գ������ݵ������ʧ�棬������ʽ�Ķ��֤����Ҳ������������ݵĿ���ʵ�ԣ������˶���Ϣ�Ѽ�����ȡ����֤�������Ľ��׳ɱ��� 2.���ݵĹ�ʶ���Ʊ��ϡ���ʶ���ƿ��Խ������Ȩ�߶˷�ɢ�������Ļ���ϵ�и��ڵ��Ч���ٵض����ݴ�ɹ�ʶ���⣬�����˽��Ͳ�����Ϣ������Ч�ʣ�ͬʱ��ȥ���Ļ���������Ϣ�Ĵ���Ч�ʣ�������������Ϣ��˲㼶���ݵĽ��׳ɱ��� 3.���ݵļ������Ʊ��ϡ���Ӧ�õ����������У����ڵ�ͨ�������Լ��ļ�����Դ���������һ����̬�����Ѷȵ���ѧ���⣬�ܳɹ���������Ľڵ㽫��ø�����ļ���Ȩ��������ʱ���Ⱥ�˳��ǰʱ��������еĽ���¼�����¼��һ���µ��������ϣ����븶������Ľ��׳ɱ�ά��ϵͳ�ȶ��� �����������Զ����������̶ȵ���������������Ϣ���ԳƵ�������Ϊ����������Σ���������ι�ϵ�ӻ���“��”תΪ����“����”���Ӷ���һ��������Ϊһ�ֱ�Դ�������λ��ƵIJ������ĺ��ļ�ֵ�� ���ģ����־����µ����ܲ�����ʵʩ;�� ���־��ü���֧���µ����ܲ���Ĺؼ����ذ�Ӱ������С�������У��ֱ�Ϊ�˲����������ܲ���ͨ�ı������Ļ������������ɱ���������������������Դ��Ϊ�˷����в�����Ϣϵͳ��ȱ�㣬�ı�ҵ��ͨ���������㼶�Ĺ�����Ȩ���ƣ����������ܻ������뵽ʶ�����㡢�ȶԺͼ�¼�Ĵ��¼��˹��̶���ֻ�ǽ��ֹ���ת��Ϊ�����ˣ��б�Ҫ�����ֻ���Ϣ�������õ��ƻṤ���У�����߹���Ч�ʡ� 1.ʵ�ֲ������ļ�֤���ܡ����־���ʱ���Բ�������ϵͳ��������˸��ߵ�Ҫ��������Ҫ�ı��ƣ�����������ݽ������ս�ԣ�Ҳ������˴��£�����Ҫ�ӹ����Ƕ�����“������”��ͨ����λ�����ܲ�����������ϵͳ������ϵͳ�Ȼ��������ķ�չ�ƶ����̼�¼��ʵ�ּ�֤���ܡ� 2.ʵ�ֲ������Ĺ�ֵ���ܡ����еIJ�����Ϣ������Զ��������������ֻ�ת�͵�����Ŀǰ��δ�γ�ȫ���������ѧ�걸�IJ������ֻ�ת�ͱ���ϵ����������������������̨�Ȳ������ֻ�ת�ͼ���ʱҪ���Ʋ�������գ����Ʋ������ֻ�ת��ϵͳ�Ĺ�ֵ���ܡ� 3.ʵ�ֲ������Ĺ������ܡ�����˽���빫���ĶԽӣ����ݵķ���Ӧ��һ����ҵ�����ݡ��������ںϣ�������ȡ�úõĴ�����ҵ��ɹ������ڻ�ȡ�����Ʒ��ص���Ҫ��Ϣ��ͨ��ʵ���̵��ͨ���ڲ����ⲿϵͳ�ĶԽӣ��Ӳ��������С�˰���ϵͳ������Ϣ����������ǩ��Ȩ��������ҵ���״���� RPA�����Ĺ㷺Ӧ�ã���Ϊ��ͳ��ҵ��Խ���ҵ�������ֻ�ǿƼ��������ᴴ����ҵ��ֵ��ֻ�н��Ƽ�Ӧ������ҵ��ҵ���в�����������ҵ��Ϊʹ���Ƚ��Ƽ���������ҵ��ֵ������������¼�����û�ж���ҵ���ļ�ֵ��������죬ֻ�Ὣ�ܶ����ֻ�ת������һ���dz�Σ�յķ����������˼���һ������������˵������ƶ��˲�����Ա��ת�ͣ�δ��������ԱҪ�ܹ���ͨ��ơ����ݷ�����Ԥ�⡢�߱�ս��Զ�����ó��������߱���ְ�ܲ���֪ʶ����֪��Ϣ����������ҵ��������ҵ���Ź���������ϵ�ĸ��ิ�����˲ţ��������ܹ����õز��뵽��ҵģʽ���¹滮��ʵʩ�Ĺ����У�Ϊ�ƶ�ҵ�ֺ����ּ���Ӧ�÷��Ӹ������á� ����������̬����������������ֻ�ת���벻���������������ܲ���ƽ̨���죬ֻ������ҵ��ȥ�ھ�����ݲ����м�ֵ�ġ���ҵҪ�������������ݵ���������Ҫ��ִ�ҵ����������ҵ���в�����������Ч�س������ھ����ã�ʹ����ҵ���ͳ����з��ӳ����ܾ��ߺ��Ż������ã�����ҵ��ļ�ֵ������������������������һ�����ܲ�������Ӧ�õĹ�ע����Χ������ı����������������Ϊ�����ӽǸ��ͻ������¼�ֵ�� δ��, �������ֻ��Dz�������ԴҪ�������ܼ�����ϵ����չ����ʽ����ΰ�ʵʱ���ݸ�Ч�زɼ�����������������������о��ߣ������ܲ�������ʹ�����ڡ��ǻ۲��ߺ�RPA�����ڲ��������Ӹ��������, ������Ա����ɲ�����ʱ���뿪�ǻ۲���Ĺ���, ͬʱ���������������������Ա���㷨��ά���ȷ�����õؿ����;�����ƣ���Ϊ��֯�������ļ�ֵ�� �ο����ף� [1]�»�,�����,����,����.���������——RPA�IJ���Ӧ��[J].��������,2019(16):57-62. [2]������.���ܲ����о�����[J].�ƻ��¿�,2021(03):9-16. [3]����,���Ͻ�,�ܻ���.���־���ʱ���������������ܻ��ѧ����ϵ·��[J].���֮��,2020(11):153-160. [4]��ƽ,ղ����.����RPA�ij��������Գ�����ƻ������о�[J].�ƻ��¿�,2021(9):99-104. [5]����,�������.���·����·����[J].����о�,2015(11):3-10. [6]���л�.�����ͨ�÷����ʵʩ�еļ����������——��2014���������ҵXBRL����Ϊ��[J].���֮��,2015(10)��94-99. [7]������.������ҵʵ����XBRLԭ���γ̽�ѧ�������——���ֵ��ӿƼ���ѧ��̽����ʵ��[J].��ҵ���,2020(10):123-126. [8]��ƽ��.����������������˰�����ܵ��ӷ�Ʊ��α���о�[J].���֮��. 2020(4):154-160. [9]������.���ʦ��������Ϣ��ˮƽ�����Ч��[J].���֮��,2020(8):67-74. [10]��ƽ��.RPA�������ݷ���������:���ۿ�����з�����[J].���֮��,2022(13):148-155. [11]������.��һ���������ֻ������ܻ�[J].�ƻ��¿�,2020(10):3-7. [12]������.�˹����������ܻ��Ӧ���о�[J]���֮��,2020(18):11-13. [13]��Ԫ��.�ǻۻ��:������������Ʊ��[J].������ѧѧ��(��ѧ����ѧ��),2019,47(01):68-78. [14]�����,�»���.����RPA�����IJ��������Ӧ���о�[J].�ƻ��¿�,2019(18):10-14 [15]��λ.“��������”�����²���������չ�о�[J].�ĸ���ս��,2019,35(11):99-105. [16]��ƽ,������.����RPA�Ļ�Ʒ�¼���Է�������������ƻ������о�[J].�ƻ��¿�,2021(10):94-100. [17]Perols J.. Financial statement fraud detection:An analysis of statistical and machine learning algorithms[J].Auditing:A Journal of Practice & Theory,2011(30):19-50. [18]Cindy Greenman. Exploring the impact of artificial intelligence on the accounting profession[J].Journal of Research in Business,Economics and Management,2017(8):1451-1454. [19]Rafael Heinzelmann. Controlling-aktuelle entwicklungen und herausforderungen[J]. Digitalizing Management Accounting,2019:208-226. [20] Torsten Ringberg.The technology-mindset interactions: Leading to incremental, radical or revolutionary innovations[J].Industrial Marketing Management.79 (2019) :102–113. [21] Hülya Boyda Hazar. Artificial intelligence applicatioin in accounting and auditing[R]. Research��Reviews in Social,Human and Administrative Sciences,2019.:251-263�� [22]����.“RPA+AI”�������ҵ�Ļ�������[N]. �й���Ʊ�,2021-07-09(013). [23]�����˹����ܴ�� | ����������ϣ�AI���ٲ������ֻ�ת��.http://www.ztccloud.com.cn/headline/60fa26e988bc1a352d89f2a2/2021-07-23. [24]��ƽ.RPA��������˿����̳�——����UiPath��M��.���������ӹ�ҵ�����磬2019�� [25]������.����ʱ���IJƻ��˲�������������[EB/OL].https://mp.weixin.qq.com/s/gx DJVZCRp9e TKa Xgs4JHFQ,2020-08-30�� [26]�¿�.���ܲ���ķ�չ����[EB/OL].https://mp.weixin.qq.com/s/h63C376ok5VLULycm Burkw,2020-08-30�� [27]�����Ƽ�.RPA�Ǹ�ʲô�ģ�[EB/OL].https://www.zhihu.com/question/382742683/answer/ 1130840321.2020-12-11. [28]Zhou A..EY.Deloitte and PWC embrace artificial intelli⁃gence for tax and accounting[EB/OL].https://www.forbes.com/sites/adelynzhou/2020-09-03�� |

RPA�����ڲ���

RPA�����ڲ��� �������������

������������� �������������ģ

�������������ģ ����ս������ҵ��

����ս������ҵ�� �ſ���Ƽ۸����

�ſ���Ƽ۸���� ���װ;�Ӫ����ģ

���װ;�Ӫ����ģ

{kind=link}