基于SCP范式的中国运动鞋产业分析

|

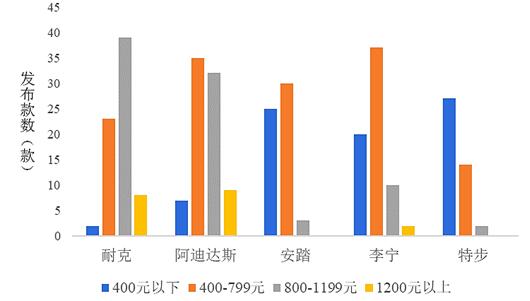

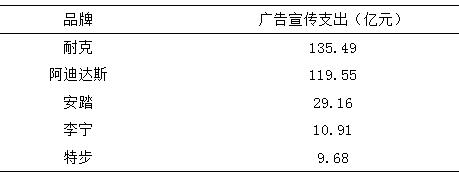

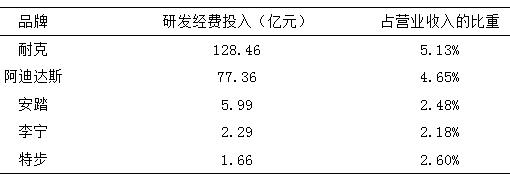

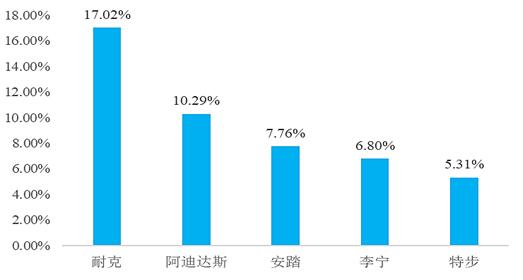

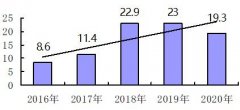

熊天诚 刘东林 苏州大学东吴商学院 摘要:本文运用哈佛学派的SCP范式,分析了中国运动鞋产业的市场结构、市场行为和市场绩效。研究发现:中国运动鞋产业的市场集中度较高,垄断程度较高,市场主要被耐克、阿迪达斯两家国外运动鞋企业所主导,并且这种寡头竞争的格局有进一步加强的趋势;耐克在技术、品牌、渠道、促销等各方面都成为了行业领跑者;国外运动鞋企业主攻中高端市场,产品价格较高,而国内运动鞋企业主攻中低端市场,产品价格较低,但是近年来李宁等企业有向高端市场迈进的趋势;行业存在一定的进入壁垒;国外运动鞋企业利润率偏高,国内运动鞋企业利润率偏低,中国运动鞋产业市场绩效较低。为了提高我国本土运动鞋企业的市场竞争力,提出了四条发展建议,以期望推动我国本土运动鞋企业在未来更好地发展。 关键词:中国运动鞋产业;SCP范式;本土运动鞋企业;发展建议 一、引言 运动鞋是根据人们参与运动的特点而设计的、具有一定弹性和缓冲作用的鞋子,包括慢跑鞋、篮球鞋、网球鞋等。运动鞋产业涉及对运动鞋的设计、制造、加工、销售等部分(本文不考虑炒鞋行业等运动鞋二级市场)。进入21世纪以来,全民健身运动空前高涨,运动消费逐渐成为我国居民消费的一个新热点,运动鞋也成为我国服装领域中增长最为亮眼的品类之一。虽然在2011~2013年,我国运动鞋产业陷入了短暂的滞涨期与衰退期,但很快又重新得到恢复与发展。自2014年起,随着全民健身上升成为国家战略、公众健康意识逐渐觉醒以及运动配套设施的不断完善,我国运动鞋产业又进入了一个新的增长期。前瞻产业研究院发布的数据显示,2014~2018年,我国运动鞋产业的市场规模由700亿元增长至1134亿元,年复合增长率高达12.82%[1]。运动鞋产业逐渐受到人们尤其是年轻人的关注。 目前国内学者对于我国运动鞋产业的研究主要集中在品牌建设、技术开发、消费者行为等方面。焦逸飞(2018)指出,运动鞋品牌形象的三个维度(运动鞋品牌的公司形象、运动鞋品牌产品形象、90后消费者形象)对90后消费群体的购买意愿、感知价值均具有显著的正向影响[2]。许嘉铭(2019)指出,极力打造品牌,以形成消费者的超级品牌忠诚,是运动鞋企业在激烈的市场竞争中获胜的关键[3]。陈坚议(2019)指出,运动鞋即将告别“材料竞争”的时代,未来的运动鞋一定是朝着智能化方向发展的,企业应该加大这方面的科研投入[4]。郝贝航和侯玲(2020)指出,不同年龄阶段的运动鞋消费者的消费行为存在较大差异:青年消费者追求品牌潮流,体现个性自我;中年消费者偏爱便捷性,理性消费;老年消费者看重实用性以及优惠活动[5]。然而遗憾的是,目前国内并没有学者运用SCP分析范式对中国运动鞋产业进行科学分析,现有资料中也缺少关于中国运动鞋产业的分析文献,所以开展这一领域的研究具有较强的现实意义。鉴于此,本文运用哈佛学派的SCP范式,对中国运动鞋产业的市场结构(Structure)、市场行为(Conduct)、市场绩效(Performance)进行分析,并就中国本土运动鞋企业如何提高竞争力提出建议,以期望推动我国本土运动鞋企业在未来更好地发展。 二、中国运动鞋产业的市场结构分析 (一)市场集中度 市场集中度可用于衡量企业的数目和相对规模的差异,也是判断市场势力和市场结构的重要量化指标。本文利用2018年、2019年第一季度中国运动鞋产业规模排名前五的企业的销售额所占市场份额来计算绝对集中度指标,以衡量中国运动鞋产业的市场集中度。 表1 中国前五大运动鞋企业销售额、市场份额、同比增幅(销售额单位:万元)  数据来源:前瞻产业研究院《2019年运动鞋行业市场竞争格局与发展趋势分析》 由表1数据计算可知,2018年第一季度中国运动鞋产业的CR4 = 65.1%,65% < CR4 < 75%,属于高集中寡占型;2019年第一季度中国运动鞋产业的CR4 = 69.6%,65% < CR4 < 75%,也属于高集中寡占型。从这两年第一季度的CR4数据可以看出,中国运动鞋产业的市场集中度很高,垄断程度较高,并且2019第一季度的CR4高于2018年第一季度的CR4,这说明我国运动鞋产业的市场集中度进一步提高,垄断程度也越来越高。从企业方面来看,国外运动鞋企业耐克和阿迪达斯在市场份额上分别排名第一和第二,而且由于两者的销售额增幅也分别排名第二和第一,因此耐克和阿迪达斯的市场份额在2019年第一季度进一步提高,两家企业的市场份额均超过了21%。本土运动鞋企业安踏、李宁和特步在市场份额上分别排名第三、第四和第五,虽然三者的销售额增幅也不低,但是相比于前两家企业尤其是阿迪达斯102%的增幅而言,这样的增幅简直不值一提,所以这三家本土企业的市场份额在2019年第一季度都出现了小幅度下降。其他企业不仅市场份额不高,而且销售额增幅也不高,所以其他企业的市场份额在2019年第一季度也出现了一定幅度的下降。总的来说,我国运动鞋产业的市场集中度较高,主要由耐克和阿迪达斯两家国外运动鞋企业垄断和主导,呈现出寡头竞争的格局。同时,由于国外运动鞋企业的市场势力在不断增强,这种寡头竞争的格局有进一步加强的趋势。我国本土运动鞋企业的市场份额有下降的趋势,竞争形势不容乐观。 (二)产品差异化 产品差异化是一个内涵非常丰富的概念。宽泛地讲,只要消费者认为两种产品之间存在差别,彼此之间不能完全替代,那么这两种产品就存在产品差异化[6]。产品差异化对市场结构的影响是多方面的,大企业通过产品差异化来扩大市场份额,使市场集中度上升,小企业运用产品差异化来扩大市场份额,使市场更加分散,但是总的来说,产品差异化使得市场集中度上升[7]。本文对于我国运动鞋产业产品差异化的分析将主要集中在产品主体差异化、品牌差异化、价格差异化、渠道差异化和促销差异化这五个方面。 1.产品主体差异化 不同款运动鞋之间的差异可以体现在其外观、颜色、重量等多个方面,但是其中最重要的差异就是运动鞋的中底。中底是运动鞋的核心构件,因此,中底技术是目前运动鞋企业竞争最激烈的领域。传统的中底主要由EVA、PU和橡胶等材料构成,虽然造价较低,但是缓震效果较差,因此很容易对长时间的运动者造成伤害。耐克是最早进行中底技术革新的运动鞋企业。1982年耐克发售的一双名为Air Force 1的篮球鞋颠覆了人们对于运动鞋中底的认知。这双篮球鞋搭载了当时耐克最新的Air气垫技术,即将空气作为填充物打入中底,以空气作为缓震的材料,打破了传统的依靠改进实体材料来提高运动鞋缓震性能的认知,该产品一上市便受到了消费者的广泛青睐[8]。此后,耐克的以气垫为核心的中底技术不断发展。1995年,耐克开发出了一项奠定其未来几十年在运动鞋产业霸主地位的新技术——Zoom Air技术,该技术是对原有Air气垫技术的改进和创新,极大地改善了运动鞋的缓震性、舒适性、耐用性和美观性。在之后的几十年中,耐克又在Zoom Air技术的基础上不断创造出新的中底技术,如:Lunarlon技术、Phylon技术、React技术等[9]。这些中底技术使得耐克的运动鞋与其他品牌的运动鞋在性能、外观、舒适度等方面有着显著的差异,而这些差异是耐克能够成为中国乃至世界运动鞋产业的主导者和引领者的重要原因之一。其他运动鞋企业在中底技术上也有着自己的创新,如:阿迪达斯的Boost技术、Bounce技术、Lightstrike技术[9];安踏的能量环技术,A-FLASHFOAM技术[10];李宁的“弓”技术、“云”技术和最新的“䨻”技术[10];特步的X-STEP技术等。这些技术虽然有一定的创新,但是都算不上市颠覆式的创新,有些技术甚至只是对耐克的简单模仿。因此,在中底技术方面,耐克引领了整个行业,实现了产品主体差异化,这也是耐克在中国运动鞋产业中占据最高市场份额的重要原因之一。 2.品牌差异化 品牌差异化是指企业通过对其产品品牌的促销宣传、提升定位、提高知名度和美誉度来让顾客对企业及其产品产生有效的联想和忠诚[11]。为了培养品牌核心竞争优势、树立良好的品牌形象,各大运动鞋企业采取了不同的品牌差异化战略。耐克的品牌标识简单、美观、意义明确,一个“勾”向消费者传递了一项重要的信息——购买其产品是正确的选择,这使得消费者很容易对耐克产生了良好的品牌印象。同时,耐克还通过“高配置、高定价”的战略以及和一些奢侈品品牌联名(如:Off-White,Supreme, TRAVIS SCOTT等)来树立其高端品牌形象。阿迪达斯注重将其品牌定位于年轻的消费者群体,通过与年轻人喜爱的明星合作联名以及与漫威、宝可梦、迪士尼等年轻人喜爱的动漫联名来打造其“年轻、潮流”的品牌形象。在中国本土运动鞋企业中,品牌形象树立最成功的便是李宁。近年来,李宁不仅与小猪佩奇、敦煌文化、人民日报、中国制造等具有中国本土特色的元素联名,还将“中国李宁”的品牌推向国际时尚舞台,在巴黎时装周上大放异彩。李宁着力打造的“中国特色”的品牌形象不仅得到了中国消费者的广泛青睐,也得到了世界上其他国家消费者的认可。 3.价格差异化 价格差异化是企业实现产品差异化的重要手段之一。如图1所示,2019年五家运动鞋企业在中国大陆发售的所有运动鞋款的价格主要可以分成四个价位段,它们分别代表了低端鞋款、中端鞋款、高端鞋款和超高端鞋款。耐克和阿迪达斯的运动鞋主要是中端鞋款、高端鞋款以及少量的超高端鞋款,低端鞋款的数量极少,这表明耐克和阿迪达斯主攻中高端运动鞋市场。其中,由于耐克发售的高端运动鞋款的数量远高于其他价位段鞋款的数量,这说明耐克更偏向于高端运动鞋市场,这也与耐克的高端品牌形象相吻合。阿迪达斯发售的中端运动鞋款和高端运动鞋款的数量差异不大,这表明阿迪达斯兼顾中端市场与高端市场。反观我国本土运动鞋企业,其产品价格明显低于国外运动鞋企业的产品价格。安踏、李宁和特步的运动鞋主要是中端鞋款和低端鞋款,高端鞋款和超高端鞋款的数量极少甚至没有,这说明我国本土运动鞋企业主攻中低端运动鞋市场。具体到各个企业来看,李宁更偏向于中端市场,安踏兼顾中端市场和低端市场,而特步则更偏向于低端市场。通过这种价格差异化,各运动鞋企业可以有效占据特定的消费市场,并形成特定消费群体的顾客忠诚。  图1 2019年五大运动鞋企业产品价格 数据来源:根据各运动鞋企业官网2019年运动鞋发售日历数据整理 注:图1显示了2019年五家运动鞋企业在中国大陆发售的所有运动鞋款的价格分布,其中同一款式不同颜色只按照一款计算。 4.渠道差异化 在电商还未兴起的年代,各运动鞋企业主要是通过线下渠道来销售产品。线下渠道主要是指开设实体店。各运动鞋企业在实体店的分布、数量以及规模上存在一定的差异。耐克和阿迪达斯的实体店主要分布在大中型城市的大型商场中,数量不多,但是每个实体店的规模较大。李宁、安踏、特步等中国本土运动鞋企业的实体店在中国各个城市的各个地区都有分布,有的甚至开设在农村地区,它们数量较多,但是每个实体店的规模都不大。在中国电商兴起之后,各运动鞋企业又开始积极建设自己的线上渠道。它们大多都在各大电商平台开设了自己的品牌旗舰店,同时,耐克、阿迪达斯、李宁等企业也开发出了自己专属的购物APP,如:李宁官方网城、adidas、SNKRS等,以增加线上渠道的销售量。一段时间过后,各运动鞋企业的渠道差异逐渐缩小,渠道差异化竞争也陷入了僵局。2018年,耐克率先发难,利用新零售的思维在上海建立了全球首家耐克新零售体验店——House of Innovation耐克上海001,开创了渠道差异的新模式。在这家新零售体验店中,你可以体验、购买到耐克的全球限量版产品以及一些知名设计师的最新原创作品。同时,你还可以了解到耐克在过去、现在以及未来的各种“黑科技”,了解到自己脚下的运动鞋所采用的技术以及其创作故事。自开业起,这家体验店就受到了许多消费者尤其是年轻人的追捧,他们甚至将它作为一个网红打卡景点。这家新零售体验店的建立,使得耐克的品牌形象进一步高端化。在未来,耐克还计划在北京、成都等大城市开设类似的新零售体验店,以扩充销售渠道。目前,其他运动鞋企业并没有开设类似的新零售体验店,因此可以看出,耐克在渠道建设上又做到了快人一步,实现了渠道差异化。 5.促销差异化 促销差异化是企业利用独特的促销手段,包括广告、销售促进、人员推销和公共关系等,建立顾客对产品差异化的认知[7]。在众多促销手段中,广告促销无疑是各个运动鞋企业提高市场份额的第一选择[12]。各运动鞋企业在广告促销上也存在一定的差异。耐克和阿迪达斯主要通过赞助国际关注的体育赛事(如:奥运会、世界杯、NBA等)来进行广告促销,同时,它们还通过签约国际知名的运动员在比赛中使用其产品,以达到广告促销的目的。中国本土的运动鞋企业在广告促销的形式上与耐克和阿迪达斯差异不大,但是在广告促销的载体上却存在一定的差距。李宁、安踏等本土企业主要赞助的是国内赛事(如:CBA,中超联赛等),签约的运动员也主要是国内知名运动员。但是近年来这些本土企业的广告也逐渐国际化,例如:李宁签约了韦德、伊辛巴耶娃、鲍威尔等国际知名运动员;安踏不仅签约了汤普森等国际知名运动员,还成为了首个与国际奥委会合作的中国体育运动品牌。这种国际化的广告促销方式使得李宁、安踏等本土企业的产品为世人所了解,从而在国际市场上大放异彩。 (三)进入壁垒 Bain(1956)认为“进入壁垒就是行业中在位企业相对于潜在进入者的优势,这些优势使得在位企业可以持续地将其定价提高到竞争性水平之上,而不必担心会引起潜在进入者的进入。[13]”该定义强调了在位者的市场优势地位[6]。目前,中国运动鞋产业的进入壁垒主要是由绝对成本优势、规模经济以及产品差异化等因素构成的结构性进入壁垒。 1.绝对成本优势 在位企业的绝对成本优势可能来源于多个方面,包括但不限于专有技术、销售渠道、政策优惠等。中国运动鞋产业中的在位企业的绝对成本优势主要来源于专有技术和销售渠道。在专有技术方面,目前的运动鞋企业各自有各自成熟的核心技术,如:耐克的Zoom Air技术、阿迪达斯的Boost技术、李宁的“䨻”技术、特步的X-STEP技术等,研发这些技术需要极高的科研投入和人才支持。如果市场外的企业想要进入中国运动鞋产业,就必须在技术上达到甚至超过现有企业的技术水平,或者能够自己研发出新的有较强竞争力的技术,否则即使进入了市场,也会在短时间内被市场淘汰。在销售渠道方面,现有运动鞋企业早已建立并控制了大量线上与线下销售渠道,新的企业如果想进入运动鞋产业,就必须有能力自己建立庞大的销售渠道与销售网络,但是这样的成本太高,对于大部分中小企业来说几乎是无法承受的。 2.规模经济 根据规模经济理论,在一定产量范围内,企业的平均成本会随着生产规模的扩大而降低。现有运动鞋企业的生产规模接近最小有效规模,几乎穷尽了规模经济效益,因此它们能够以较低的平均总成本生产产品,并获得大量经济利润。此时如果新的企业进入了运动鞋产业,就会因为新企业前期的市场份额较小而导致生产规模较小,进而无法取得更多的规模经济效益,这将导致新企业的平均总成本高于原有在位企业,从而使得新企业处于竞争劣势,长此以往将被市场淘汰。这种规模经济壁垒阻止了许多中小企业进入中国的运动鞋市场。 3.产品差异化 目前中国运动鞋产业的产品体系较为完善,现有运动鞋企业的许多产品都存在同质化的现象,例如:耐克的经典款运动鞋Air Force 1被几乎所有的运动鞋品牌所模仿,市场上充斥了大量的“类Air Force 1”运动鞋。但是由于这些运动鞋只是对耐克产品的简单模仿,因此它们很少受到消费者的认可。所以,新企业若想进入中国运动鞋产业,就必须能够开发出自己独特的产品,并形成自己独特的品牌,以实现产品差异化。如果新企业进入市场后只是生产和现有企业几乎同质的产品,那么新企业迟早会被市场所淘汰。 三、中国运动鞋产业的市场行为分析 市场行为是指企业在充分考虑市场的供求条件和其他企业关系的基础上,所采取的各种决策行为。本文主要分析中国运动鞋产业中企业的价格行为、广告行为和创新行为。 (一)价格行为 不同运动鞋企业的价格行为差异较大。耐克作为行业领跑者,始终坚持维护其高端的品牌形象,再加上其产品的科技含量较高,研发、生产等成本难免高于其他运动鞋企业,因此耐克始终坚持“高原价,少优惠”的原则,即把产品的原价定得很高,并且在一般情况下几乎不打折或者提供优惠,消费者只能以接近原价的价格来购买其产品。而阿迪达斯的价格行为则与耐克大不相同。近年来,阿迪达斯坚持“高原价,多优惠”的原则,即阿迪达斯虽然也把产品的原价定得很高,但是经常会给出较低的折扣,如七折、五折甚至三折等,通过原价与现价的巨大反差,以提高产品在消费者心中的性价比,从而吸引消费者尤其是年轻消费者的购买,这也是2019年第一季度阿迪达斯的销售额同比增长102%的重要原因之一。我国本土运动鞋企业在前几年存在着激烈的价格竞争,当时它们纷纷通过低价竞争的方式来提高自己的市场份额。但是随着近年来部分本土企业的品牌建设取得了突出成效,核心科技也逐渐形成,这种低价竞争的局面也逐渐得到了缓解。以李宁为例,近年来李宁的产品价格有了明显的提升,逐渐从原来的主攻中低端市场变成了现在的主攻中高端市场,甚至尝试涉足超高端市场。2019年李宁推出了一款售价为1399元的“远行”和一款售价高达1499元的“重燃”,这两款超高端运动鞋的市场反响良好,表明我国本土运动鞋企业在超高端市场中也有着较强的竞争力。 (二)广告行为 企业通过广告宣传可以提高品牌和产品知名度,从而提高其市场占有率。各大运动鞋企业在广告宣传的形式上基本相同,主要包括投放电视或互联网广告、赞助体育赛事以及签约运动员等,但是它们在广告宣传的支出规模以及广告宣传的内容上存在较大的差异。在广告宣传的支出规模方面,如下表2所示,2019年五大运动鞋企业的广告宣传支出由高到低排名依次是耐克、阿迪达斯、安踏、李宁和特步,这和它们在2019年第一季度的销售额排名完全一致,这表明广告宣传确实有助于提升运动鞋企业的市场份额。同时,我们还可以发现,国外运动鞋企业的广告宣传支出远高于我国本土运动鞋企业的广告宣传支出,这很可能导致国外运动鞋企业的知名度进一步提升,市场份额进一步增加,进而提高中国运动鞋产业的垄断程度,因此我国本土运动鞋企业必须加大广告宣传力度,以提高品牌知名度和市场份额。 在广告宣传的内容方面,以各大运动鞋企业在电视或互联网上投放的广告为例,耐克、阿迪达斯等国外运动鞋企业的广告注重将产品融入一个特定的场景之中,以宣传企业文化和理念为主、宣传产品性能为辅。耐克于1988年发布了其第一支广告“Just do it”,该广告描述了80岁的Walt Stack跑过金门大桥的过程,他一生中跑了大约62000英里。真实的故事再加上振奋人心的标语使得耐克在消费者心中树立起了良好的品牌形象,为耐克之后的成功奠定了基础。这种类型的广告内容更容易被消费者接受并形成品牌记忆。而安踏、李宁、特步等本土运动鞋企业的广告更注重宣传产品的性能、科技等,有时甚至只是纯粹地宣传新产品。这样的广告内容不易被消费者所接受,更不易形成品牌记忆,有时甚至会使得消费者产生厌倦心理,从而产生与预期相反的效果。 表2 2019年五大运动鞋企业广告宣传支出  数据来源:根据艾媒数据中心数据整理 (三)创新行为 衡量企业创新行为最直接的指标之一就是研发经费投入。如下表3所示,从研发经费的投入量来看,2019年五大运动鞋企业的研发经费投入由高到低排名依次是耐克、阿迪达斯、安踏、李宁和特步,该排名也与2019年第一季度的销售额排名相一致,这说明增加研发经费投入有利于企业科技创新,进而提高企业的市场份额。从研发经费投入占企业营业收入的比重来看,国外运动鞋企业耐克和阿迪达斯的研发经费投入占营业收入的比重远高于我国本土运动鞋企业。从这两方面可以看出,我国本土运动鞋企业无论是在研发经费的投入量方面还是在研发经费占营业收入的比重方面都不如耐克、阿迪达斯等国外运动鞋企业,这也是我国本土运动鞋企业的科技创新能力不如国外运动鞋企业的重要原因之一。 从创新领域来看,目前几乎所有的运动鞋企业都只是在传统领域进行创新,即通过科技创新来改善运动鞋的性能、材质、重量等。但是作为行业领跑者的耐克,近年来在进行传统领域创新的同时,也在积极尝试新领域的创新,即智能运动鞋领域。2016年,耐克以限量的形式发售了一款名为NIKE AIR MAG的运动鞋,它搭载了耐克最新的“动力鞋带”系统,可以根据使用者的指令自动拆系鞋带;同时,它还可以根据使用者的运动状态来自动调节鞋带的松紧,以适应使用者的脚部血液循环和流通;此外,它的鞋底还采用了最新的光学技术,可以根据周围环境的温度和亮度的变化来调整颜色。由于这双运动鞋的生产成本太高,其原始售价高达惊人的5000美元。虽然大部分消费者难以承受如此高昂的价格,但是市场普遍看好这双鞋以及耐克的智能运动鞋技术,他们相信在未来,当智能运动鞋技术成熟之后,耐克肯定能以更低的成本生产更多的智能运动鞋。 表3 2019年五大运动鞋企业研发经费投入及其占营业收入的比重  数据来源:根据艾媒数据中心数据整理 四、中国运动鞋产业的市场绩效分析 市场绩效反映了在特定的市场结构和市场行为条件下市场运行的效果[11]。本文利用利润率来衡量中国运动鞋产业的市场绩效,其原理是判断产业中的企业是否形成了较为平均的利润率,如果不同企业的利润率比较均衡、相差不大,那说明市场的竞争程度较高,资源配置效率较高,市场绩效较高;反之,则说明市场的垄断程度较高,资源配置效率较低,市场绩效较低。  图2 2019年五大运动鞋企业利润率 数据来源:根据东方财富网数据整理 如图2所示,2019年五大运动鞋企业的利润率相差较大。其中,国外运动鞋企业耐克和阿迪达斯的利润率排在前两位,且均超过了10%;而国内运动鞋企业安踏、李宁和特步的利润率分别位居后三位,且三者均低于8%。由此可以看出,中国运动鞋产业主要被耐克和阿迪达斯两家国外运动鞋企业所垄断,市场绩效较低。耐克和阿迪达斯较高的利润率确实有一部分来自于它们的垄断势力,但是绝大部分都是来自它们过硬的技术、品牌、渠道、广告宣传以及先进的理念等。随着耐克和阿迪达斯寡头竞争的趋势逐渐加强,我国运动鞋产业的竞争环境将变得更加恶劣,本土企业的竞争压力也将越来越大。国内运动鞋企业要想打破这样的寡头竞争格局,就必须清楚地认识到自己和国外运动鞋企业的差距,锐意进取、开拓创新。

五、研究结论与发展建议 运动鞋作为一个新的消费热点,近年来越来越受到中国消费者尤其是年轻消费者的关注,运动鞋产业也逐渐成为年轻人热议的焦点。本文运用哈佛学派的SCP范式,分析了中国运动鞋产业的市场结构、市场行为和市场绩效。研究发现:中国运动鞋产业的市场集中度较高,垄断程度较高,市场主要被耐克、阿迪达斯两家国外运动鞋企业所主导,并且这种寡头竞争的格局有进一步加强的趋势;耐克在技术、品牌、渠道、促销等各方面都成为了行业领跑者;国外运动鞋企业主攻中高端市场,产品价格较高,而国内运动鞋企业主攻中低端市场,产品价格较低,但是近年来李宁等企业有向高端市场迈进的趋势;行业存在一定的进入壁垒;国外运动鞋企业利润率偏高,国内运动鞋企业利润率偏低,市场绩效较低。 综合以上分析和研究结论,为了提高我国本土运动鞋企业的市场竞争力,本文提出以下发展建议。 (一)坚持打造独特品牌,树立良好的品牌形象 品牌是一个企业的灵魂。我国本土运动鞋企业应该根据自身实际情况,并结合独特的事物或元素,采用联名、事件推广等营销手段,打造独特品牌,在我国消费者乃至世界消费者的心中树立起良好的品牌形象,从而获得顾客忠诚。 (二)积极开发新渠道,打造线下新零售体验店 耐克新零售体验店的成功给其他运动鞋企业释放了一个积极的信号。我国本土运动鞋企业应当积极打造线下新零售体验店,不仅要通过这种新渠道来增加产品销量,更要利用它来宣传企业的技术、文化、理念和社会价值,从而让消费者能够更加深入地了解企业,以获得消费者的认可。 (三)加大研发经费投入,提高研发经费投入占营业收入的比重 我国本土运动鞋企业无论是在研发经费的投入量方面还是在研发经费占营业收入的比重方面都远低于耐克、阿迪达斯等国外运动鞋企业,这导致我国本土运动鞋企业的创新能力远低于国外运动鞋企业。为了改变这种局面,我国本土运动鞋企业应当加大研发经费投入,并适当提高研发经费占营业收入的比重,以提升科技创新能力,提高市场竞争力。 (四)积极利用新技术,向智能运动鞋领域迈进 目前,只有耐克一家企业在智能运动鞋领域进行了探索与尝试,但是这种尝试的市场反馈良好,这表明智能运动鞋领域还存在许多空白与发展空间。当前我国互联网、大数据、云计算、人工智能、5G等技术蓬勃发展,为我国本土运动鞋企业发展创造了良好的技术环境。在未来,运动鞋一定是朝着智能化方向发展的。我国本土运动鞋企业应当认清发展趋势,提前做好布局和规划,并积极尝试探索智能运动鞋领域,以抢占新领域的高地,为未来的竞争优势奠定基础。 参考文献 [1]彭琨懿.2018年运动鞋行业市场规模与发展前景分析[EB/OL].(2019-01-29)[2020-09-28].https://www.qianzhan.com/analyst/detail/220/190129-b154ab16.html. [2]焦逸飞.运动鞋品牌形象对90后消费者购买意愿的影响研究[D].华东师范大学,2018. [3]许嘉铭.运动鞋品牌超级忠诚行为研究[J].当代体育科技,2019,9(19):202-203. [4]陈坚议.技术研发对中国运动鞋产业影响的探究[J].甘肃科技,2019,35(22):62-64. [5]郝贝航,侯玲.浅析运动鞋类各年龄段消费者行为[J].科技经济导刊,2020,28(04):190-191. [6]刘志彪.产业经济学[M].机械工业出版社:北京,2020:38. [7]李骁天. 对我国体育用品业垄断与竞争现状的分析[D].北京体育大学,2006. [8]弓太生,魏全娥,汤运启.气垫在运动鞋设计中的应用及其发展综述[J].西部皮革,2012,34(15):35-40. [9]宋轶群,孙力.耐克与阿迪达斯专利技术研究[J].中国发明与专利,2015(07):45-51. [10]刘婧,程凯芳.李宁vs安踏:体育用品专利技术竞争情报研究[J].中国发明与专利,2019,16(04):56-62. [11]苏东水.产业经济学[M].高等教育出版社:北京,2010:51. [12]李晚秋,乔翠霞.基于SCP范式的中国智能手机产业分析[J].产业经济评论,2018(06):51-62. [13]Bain,J.Barriers to New Competition[M].Harvard University Press:Cambridge,1956:73. |

异质性FDI对我国

异质性FDI对我国 基于网络评论的菲

基于网络评论的菲 四川省竹产业发展

四川省竹产业发展 产业扶贫对贫困家

产业扶贫对贫困家 比亚迪新能源汽车

比亚迪新能源汽车 数字时代下社区养

数字时代下社区养

{kind=link}