研发投入与企业成长

|

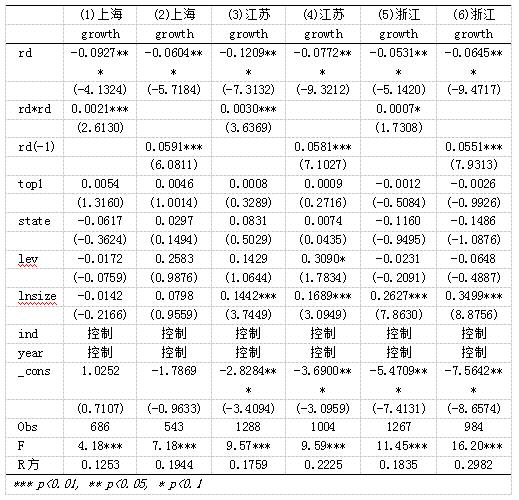

——长三角地区新兴产业上市企业经验数据 李军 嘉兴广播电视大学 基金项目:2020 年度嘉兴市哲学社会科学规划立项课题“长三角一体化背景下新兴产业上市企业研发投入与企业成长研究JSKGH2020065”阶段性成果;2022年浙江省教育厅科研项目“企业社会责任、研发创新与碳排放研究”。 摘要:以2014-2019长三角地区新兴产业上市企业为样本,深入分析研发投入对企业成长性的影响,企业研发投入的影响因素。实证研究发现,当期研发投入与企业成长性呈U型关系,滞后一期研发投入与公司成长性显著正相关;政府补助、管理层持股与研发投入显著正相关。在实证分析基础上提出了加强嘉兴籍新兴产业上市企业研发投入的措施。 关键词:长三角一体化;研发投入;成长性 一、引言 增强企业自主创新能力既是培育和发展新兴产业的关键环节,也是我国实现产业升级、“中国制造”升级为“中国创造”的关键抓手。《浙江省全社会研发投入提升专项行动方案》明确提出:到2022年浙江省R&D经费支出总量突破2479亿元,占GDP比重达到3%。嘉兴是长三角一体化发展中的重要成员,如何在长三角一体化背景下提升嘉兴新兴产业上市企业研发投入,肋力长三角产业升级,值得我们深入研究。本文以2014-2019年长三角地区新兴产业上市企业为样本,系统考察长三角一体化背景下新兴产业上市企业研发投入和企业成长性的关系,明晰研发投入的影响因素。进而分析嘉兴新兴产业上市企业研发投入情况,结合嘉兴近年来科研创新的实际情况,提出加强嘉兴新兴产业上市企业研发投入的措施。 二、理论分析与研究假设 熊彼特创新理论认为,企业通过加强研发投入、进行创新研发,可以增强竞争力,拥有更大的市场份额并获得更多的收益,保证企业成长。我国的华为、比亚迪、京东方等等一大批高科技企业发展壮大,充分说明了研发投入促进了企业成长。研发投入促进企业发展,可以从以下三层面来分析,其一、产品创新角度,研发投入可以提高企业产品更新速度、提升产品体验感,增加客户粘性、提高产品的市场份额;其二、产品附加值角度,研发投入可以提高企业产品附加值,提高产品毛利率,进而提高企业盈利能力,促进企业发展;其三、成本角度,研究投入可以促进企业加强管理,提升生产要素的使产效率,可以降低企业的产生成本,使企业有较强的成本优势。研发活动可以促进企业发展,但研发活动需要大量资金、研发周期较长,也存在很大不确定性,较低水来研发投入,难以形成产品创新,可能反而不利于企业成长;当研发投入达到一定规模后才能产生效益,研发投入与企业成长存在U型关系。霍晓萍(2019)发现,创业板上市企业,创新投入与企业成长呈U型关系。研发投入转变为企业实际产出有较长的周期,研究结果表明研发活动有明确的滞后性。刘光彦、姜双双(2020)对创业板上市企业的研发投入研究,姜婷、张保帅(2019)对新三板企业的研发投入研究,均发现研发投入对企业成长性具有滞后性。理论和实践均表明,研发活动能够提升企业的核心竞争力,促进企业的长期发展。所以提出以下假设: 假设1:当期研发投入与企业成长性之间呈U型关系。 假设2:滞后期研发投入与公司成长性显著正相关。 对于政府补助能否促进企业研发活动,有不同研究结论。喻青松(2016),乔瑞红等(2017)发现政府补助能促进企业研发活动。汤萱等(2016),熊和平等(2016)的研究得出了相反的结论。实务上来看,政府补助可以增加企业资产流动性,可以缓解企业的财务压力,从而促进企业研发投入力度。理论上分析政府补助也会促进企业研发投放,其一、科技创新具有外溢性,创新技术可能被模仿,政府补助可以降低企业研发成本。其二,从信号传递理论来分析,政府对满足考核条件的企业才会给予补助,政府补助向市场传递了积极的信息,可以降低企业内外部信息的不对称,对社会资金投资方向起到导向作用,可以引导社会资金进行研发投入,从而缓解企业的融资压力,促进企业加强研发投入。提出假设: 假设3:政府补助与研发投入显著正相关 委托代理关系中,股东与经理人的效用函数不一样,股东追求的是企业长期发展、企业价值最大化;有限理性经理人的行为不一定会有于利企业长期发展。管理者是风险厌恶者,加大研发投入会加大风险,对于期限长和风险高的研发创新是一种消极态度,通过管理层持股,授予管理层剩予要求权,可以缓解委托代理关系,有利于企业增加研发活动、有利于企业长期发展。Xue Y.F.(2007),Bulan & Sanyal(2011)研究发现在美国高科技公司中,股权激励促进了企业的内部研发投入。胡艳,侯隽,于雪然(2015)发现,创业板上市公司的高管股权激励水平与创新投入、企业成长性显著正相关。赵息,林德林(2019)发现,股权激励能够显著正向影响企业创新绩效。提出假设: 假设4:管理层持股与研发投入显著正相关 三、研究设计 (一)样本说明 本文将研究范围界定于2014年-2019年近6年,长三角地区新兴产业上市企业。样本按以下标准来确定,根据证监2012版会行业分类,在制造业、生态保护和环境治理业、专业技术服务业、软件和信息技术服务业,筛选上市满2年以上的上市企业;在制造业中删除了纺织业、食品制造业、家具制造业等9个传统行业的上市企业;删除了ST、*ST和退市的企业。相关数据来自国泰君安CSMAR金融数据库。 (二)变量定义 企业成长性的衡量方法有单一指标法和综合指标法。单一指标法,大多数研究者用营业收入增长率来衡量;综合指标法,用主成份分析法从盈利能力、发展能力、偿债能力、现金流等方面来构建成长性指标。两种方法各有优缺点。本文将用单一指标法来衡量企业成长性,在稳健性检验中用综合指标法。 表 1 变量定义  (三)模型设定 模型(1)分析研发投入的二次项与企业成长的关系,检验是否存在“U”型关系;模型(2)分析滞后1阶研发投入与企业成长的关系,分析研发投入的长期效应。模型(3)分析政府补助、管理层持股与研发投入的关系。用上述模型先分析长三角地区的整体情况,然后分析上海、江苏、浙江的情况,分析地区间的差异。  四、实证分析结果 (一)变量统计性描述及相关性分析 表2显示企业成长性均值为19.942%,最大值1246.193%,最小值-97.13%,说明长三角地区新兴产业上市企业有较高的成长性,但差异较大。研发投入均值为5.338%,最大值58.82%,最小值0,说明整体研发投入较高,研发投入差异较大。政府补助均值为1.389%,最大值44.811%,最小值-0.381%,说明差异较大。管理层持股比例均值19.556%,最大值71.425%,最小值0,说明管理层持股比例较高、差距较大。在控制变量上,样本企业的高管薪酬整体差异不大,股权集中度不高,国有控股的上市企业占比较低,资产负债率较低,企业规模差异不大。 表2 变量统计性描述  表3显示研发投入与企业成长性在10%水平下显著负相关,研发投入具有滞后性,两者关系还要深入分析。政府补助、管理层持股比例与研发投入在1%水平下显著正相关,假设3、假设4很可能成立。 表3 主要变量相关性分析  (二)回归分析结果 依据F检验结果和Hausman检验结果,采用固定效应模型,回归分析表4到表6中省略了T值。表4显业了,模型1、2的回归结果,研发投入一次项与企业成长性在1%水平下显著负相关,研发投入二次项与企业成长性在1%水平下显著正相关,所以假设1得到验证,即较低水的研发投入,不利于企业成长,当研发投入达到一定规模后才能产生效益,研发投入与企业成长性存在U型关系。滞后一期的研发投入与企业成长性在1%水平下显著正相关,假设2得到验证,即研发投入对企业成长性的正向影响具有滞后性。 表4 研发投入与企业成长性  表5显示了模型(3)的回归结果,从数据分析可知,政府补助与研发投入在1%水平下显著正相关,假设3得到验证,即政府补助促进了企业的研发投入。管理层持股比例与研发投入在10%水平下显著正相关,假设4得到验证,即,管理层持股可以减缓委托代理问题,管理层更重视企业的长远发展,增加企业的研发投入。 表5 研发投入影响因素  (三)稳健性检验 运用因子分析法,根据盈利能力、营运能力、偿债能力和发展能力四个方面计算企业成长性得分。Bartlett检验中KMO值为0.619,显著性检验值为0.000,表明可以用因子分析法。以企业成长性得分作为因变量,进行回归分析,假设1、假设2均得到了验证。 表6按区域分组进行了检验,回归分析结果进一步验证了假设1、假设2。 表6 研发投入与企业成长性(分区域)  五、政策建议 嘉兴研发投入水平在3%左右与上海、江苏、浙江的平均水平有较大差距;长三角企业政府补肋水平基本稳定,其中上海略高,嘉兴上升趋势较明显;嘉兴管理层持股水平在20%左右处于中等水平。结合回归分析结果和嘉兴新兴产业上市企业的研发投入、政府补助和管理层持股情况。提升研发投入措施如下: 1.提升政府补助的效率 政府补助可以促进上市企业研发投入,嘉兴籍上市企业获得的政府补助在稳步提升,为研发投入提供了一定的资金支持。为提高政府补助的效果,可以依据企业的研发投入来确定政府补肋金额,例如,研发投入占营业收入比重达到一定标准,且研发投入年增长率达到一定标准,按研发投入额给予一定比例的政府补助。 2.进一步完善高级人才补贴方式 嘉兴市就高级人才引进、培养,制定了以货币补贴为主的补助办法,如购房补贴、工资外津贴、攻读硕博奖励等。我们认为企业也可以制定自身的高级人才引进计划,在政府货币货形式补助的基础上,进行权益性质的补助,如高级人才股权激励办法,提高企业技术人才和管理层持股比例。 3.充分利用近年来嘉兴科研创新成果 嘉兴高新技术企业“育苗造林”三年行动计划实施效果良好,高新技术企业数量持续增长,2017年至2019年3年间分别认定高新技术企业241家、393家、523家,截止2019年底已有1752家高新技术企业。但研发活动对现金流要求较高、研发活动具有很大的不确定性,中小规模企业抗风险能力较弱、经营风险会影响其持续研发能力。可以采用换股合并的方式,由新兴产业上市企业合并相关行业高新技术企业,上市企业可以充份利用自身平台,为创新企业提供资金保障,实现两者共赢。 充分利用目前嘉兴市科技创新平台(嘉兴科技城、浙江科技孵化城、秀洲高新区等孵化器类型的科研平台)的科研创新成果,实现科研成果入股上市企业,将科研成果转化为产能。 4.加强与上海高校、科研院所合作 近6年来上海的研发投入最高,这与上海较多上市公司有“高校背景”密不可分,嘉兴上市企业应充分利用区域优势加强与上海高校、科研院所合作,引入有前景的科研项目。 5.加强区域内公司治理交流 江苏省新兴产业上市企业研发投入与浙江相当,低于上海市,但研发投入与企业成长的关系最强,研发投入的效果最好;江苏上市企业管理层持股比例高,促进了企业的研发投入。研发活动本身具有较高的风险,具有很大不确定性,要确保资金有效利用,就必须建立一个有效的决策机构和执行机制。因此,公司治理在很大程度上影响着研发投入与公司成长的关系强弱。嘉兴新兴产业上市企业可以加强与江苏优秀企业的交流,学习公司治理的措施,提高研发投入及其效果。 参考文献: [1]霍晓萍.创新投入与企业成长:抑制还是促进?[J].社会科学家,2019(02):38-45. [2]刘光彦,姜双双.R&D投入对企业成长性影响的实证研究——来自创业板上市公司的数据[J].山东社会科学,2020(03):123-128. [3]姜婷,张保帅.研发投入、股权结构与公司成长性——基于新三板挂牌公司的实证研究[J].金融理论与实践,2019(04):102-109. [4]胡艳,侯隽,于雪然.高管激励、创新投入与成长性[J].财会月刊,2015(36):35-39. [5]赵息,林德林.股权激励创新效应研究——基于研发投入的双重角色分析[J].研究与发展管理,2019,31(01):87-96+108. [6]吉伟莉,范维超.管理层持股比越高越利于创新吗?——基于不同所有权及行业背景的研究[J].会计之友,2021(14):46-53. [7]陈金勇,汤湘希,孙建波.管理层持股激励与企业技术创新[J].软科学,2015,29(09):29-33. |

基于人工智能货源

基于人工智能货源 研发投入与企业成

研发投入与企业成 自由现金流量的企

自由现金流量的企 信用经济时代构建

信用经济时代构建 领导愤怒表达对员

领导愤怒表达对员 客户关系对公司业

客户关系对公司业

{kind=link}