基于桑克模式下的物流企业战略成本管理研究

|

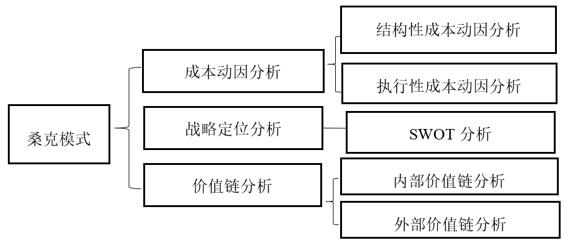

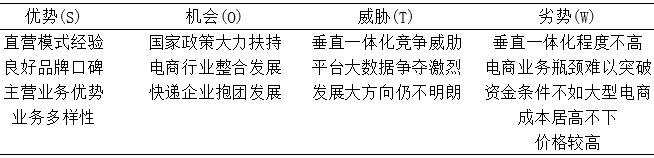

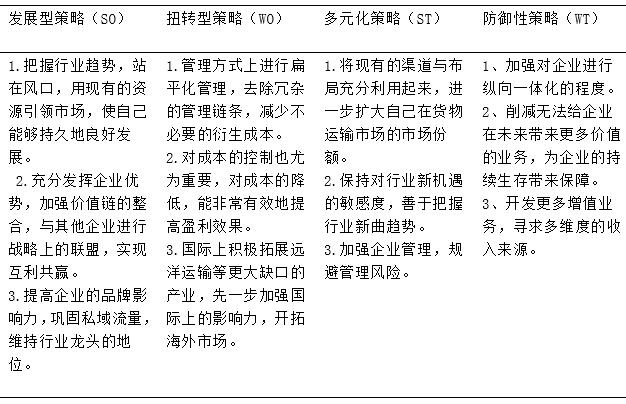

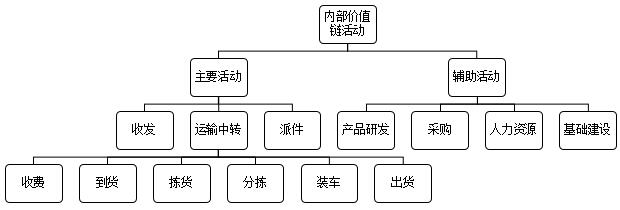

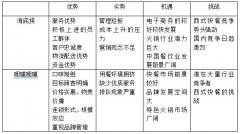

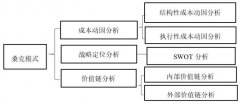

----以顺丰控股为例 曹逸飞 孙博远 哈尔滨商业大学 黑龙江哈尔滨 150028 摘要:随着物流行业竞争发展越来越激烈,物流企业的生存和发展面临巨大压力。然而传统的成本管理仍然停留在战术性和运用层面,企业的成本削减程度有限。为了提高企业的竞争优势,实现可持续发展的目标,企业有必要将成本管理上升到战略层面,确立企业的成本优势。本文以顺丰控股为例,运用战略定位分析、价值链分析和成本动因分析方法进行战略成本管理分析,发现了顺丰控股在成本管理过程中存在的问题,针对其存在的问题提出改进建议。 关键词:桑克模式;战略成本管理;战略定位;价值链;成本动因 成本不再是单一的概念,不再是只是对投入维度的一种衡量,而是综合衡量企业生产与经营效率的一种砝码[1]。他与产出也息息相关,产出与投入的比例才是成本的意义。如果成本较低则能证明少的投入取得了较丰厚的成果,提供较多的产品及服务,此时我们可以说其运作具有较高效率,但未必会收到较高收益[2]。我国部分传统企业,依然将所谓的高效率当成高收益,通过批量生产产品的方法均摊固定成本,从而提高单品的销售利润。但是面对如今日新月异的市场,单品利润的增加未必会带来较高的收益。如今消费者引导着市场需求,传统的核算成本方法有着诸多弊端,因为彼时业务量是其单一核算标准,而基于员工的时常与产品生产数量比例而衡量成本的管理模式必然需要更新。因为如今资源的整合,无人工,流程化,大数据时代下的新兴企业需要先进的成本核算方式来对企业效率进行计量与提高。战略成本管理就是一种与时俱进的成本管理方法。管理方法不再拘泥于单一降低单品成本而获得利润的传统成本管理模式,更加的适用于当下企业,而战略成本管理大致能够分为四种不同的管理模式,桑克,罗宾库伯,克兰菲尔德以及成本企划模式[3]。桑克模式由于广泛的传播度,在这四种模式中被应用最广。综上所述,本文将以桑克模式为着手点,对其旗下的物流管理战略进行研究,并采取方案分析最准确的成本管理方法及运行措施。 一、桑克模式下战略成本管理研究内容 桑克模式是美国著名会计学家桑克教授通过基于前辈波特的相关理念而提出的一种新模型[4][5]。该模型使用了三种不同的方法(如图1)从宏观的角度分析成本管理的系统,其中包含三方面,其一是对价值链的分析,其二是对战略成本进行相关定位,其三是对其相关动因的探究。这三种手段得以构建出一个各元素紧密相连的成熟体系。首先对价值链的剖析可以更加周到的理解企业的内部环境与外界压力,确定成本主要产生于哪一部分[6][7];其次,着手企业的定位。通过对经营方法以及市场外部宏观环境因素进行相关分析,再对其相关战略定位进行分析,最后用分析的结果奠定抉择企业竞争战略的基础。最后,确定并分析产生成本的要因,根据企业的竞争战略实施合适的成本战略。  图1 桑克模式分析模型 二、桑克模式下物流企业战略成本管理分析 (一)顺丰控股公司简介 顺丰控股公司是一家成立于1993年3月26日的包揽国内、国际运输业务的快递公司。2009年,顺丰集团旗下成立了顺丰航空,开创了民营运输的先河,成为首家用飞机运输货物的民营快递企业。如今货物运输的航线早已覆盖全国,甚至东南亚,欧洲均有涉及,覆盖的城市数量达到70有余。 截止到目前为止,顺丰控股公司的价值链向供应链的前端与后段都有相应的延伸。其中向上游延伸组建了顺丰航空有限公司,是国内首家租用飞机运送快件的民营快递公司,将顺丰控股公司的运营规模化,降低成本,最新结果统计,顺丰集团的航空部门已经以深圳为圆心建成面向全国的运输网络,目前航空货机总数己经有62架。而向下游延伸开发了移动端应用APP,搭建支付金融平台“顺银金融”,提升了服务水平和效率。2016年12月顺丰控股登陆A股市场,2017年2月顺丰控股在深交所上市。 (二)顺丰控股成本管理现状 第一,由于战略定位趋于高端,一定量的高成本变得无法降低,空运模式已经达到不得不持续普及的境地,虽然成本不算增加,但因其对业界龙头定位的稳定有促进作用所以无法割舍。 第二,管理不够扁平化,金字塔方式的管理链条过长,顺丰随着多年管理经验的积累,已经具备固定的管理模式。这种管理模式可以将琐碎的事情固定化,章程化,但有时对于一些琐碎的业务,管理链条就显得过长,管理的成本也会随之升高。同时金字塔式管理也会降低管理的容错性。由上到下的传达会降低执行的准确性。 甚至最增加本可以避免的传达错误产生的成本。 第三,成本核算的过程中,章程规定不够具体,有一些以偏概全。其在对成本的划分与归笼中,只把运输,仓储列为核算项目。却忽略了一些项目过程中产生的附加成本,例如仓储过程中排班时间不合理导致的空置仓库的周转成本是无法被记录核算的,造成了成本核算的缺陷。 第四,信息化水平的不足也是顺丰需要解决的问题,信息可以帮助企业进行扁平化管理,快速高效,便捷的信息的传递一定是控制成本的有力手段之一。 第五,成本不只被企业自身所影响,行业的发展变革都时刻影响着顺丰的成本管理。如果不对外面的环境变化进行把控与反思,那顺丰的成本可能会不受控制地增加,毕竟竞争对手在争夺新领域时,成本的提高在所难免,所以顺丰需要降低风险成本,使企业更加稳定。 (三)桑克模式下顺丰控股战略成本管理分析 1.战略定位分析 结合表1对顺丰控股的SWOT分析(优势、劣势、机会、威胁),得出适合顺丰控股的竞争战略如表2所示: 表1 顺丰控股SWOT分析  表2 顺丰控股战略分析  2.成本动因分析 在组织中有一些因素由于费用成本的存在而产生,这类因素便被称作所谓的成本动因。公司可以通过对成本动因的研究,来达到减少费用成本的目的,这些因素在公司的成本控制方面起着至关重要的作用。在本文中,通过对顺丰成本动因进行的分析和归类,可以为公司战略成本管理系统的完善做出更多的贡献。 (1)结构性成本动因分析 在投资规模方面,顺丰控股已经成为中国快递物流行业的领军企业,然而其业务更多集中在商务文件,高端快件上,和“菜鸟驿站”相比整合资源的能力还是较弱。就目前来说,合理扩大公司规模,减少不必要的成本是它面临的主要问题; 在业务范围方面,顺丰控股经过近几年对其业务的不断发展和完善,它的业务范围已经不再局限于商务快件,还增加了时效快递、冷链运输等业务。此外,为了满足客户的需求、提升服务水平,顺丰还提供保价、代收货款等增值业务。发展至今,由于企业的业务能力水平不断提升,甚至可以为客户提供基于企业科技资源的整套解决方案; 在地理位置方面,对于顺丰控股公司来说,仓储中心和物流中心的位置是非常重要的,所以对它们的选择需要综合考虑。截至2020年末,顺丰控股拥有10个枢纽级中转场,39个航空、铁路站点,147个片区中转场,业务范围覆盖全国地级市数量达到335、顺丰国际快递业务覆盖海外78个国家和地区,顺丰国际电商业务覆盖全球225个国家及地区,甚至在上半年开通包括泰国与南非业务。在仓储方面,顺丰拥有228个不同类型的自营仓库,面积约278万平米。其物流网络和仓储服务网络完辐射全球,这表明顺丰控股对仓储中心和中转中心具有全局性; 在技术水平方面,在公司内部运作的过程中,引进新技术、新设备可以达到降低公司成本、提高效率的目标。在研发新技术的过程中企业需要提供足够的资金支持,而在使用过程中企业也需要支付一定的费用,然而这些资金投入能否转化为企业的生产力还需验证,所以企业需要综合考虑这些投资。例如,顺丰控股应用无人机解决许多情况下运输困难的问题,无论是跋山涉水的运输任务还是点对点运输都不在话下,同时还节省了人工成本,极大地提高了企业运输能力、扩大了服务范围。相对于国内其他民营快递物流公司,顺丰控股的先进技术一直是主要的竞争优势,而且新技术、新设备的引进,对顺丰控股的成本管理确实有很大改善。 (2)执行性成本动因分析 从固定资产利用率来看,作为顺丰控股的主要固定资产,飞机、车辆等运输工具如何在其有效寿命期内充分利用是顺丰控股目前必须考虑的问题。在适合范围内,提高运输工具的使用效率,避免固定资产闲置,总体上能够降低公司产品被分摊进去的运输成本,扩大利润空间; 从布局带来的效率变化来看,陆运干线和航线的规划与设计对物流企业的成本有着重大影响。合理的路线设计不仅会降低运输工具的燃料消耗量,还会提高运输工具的使用效率。顺丰控股需要对中转中心、机场航线、仓库位置等作出详细的布局和路线分析,争取在合理范围内最大程度提高运输工具的利用率,控制成本; 从员工向心力来看,员工在电子商务平台与客户的关系中发挥着重要的作用。物流企业的收派件员工基数庞大,不同地区的薪水福利往往存在差异,而这种不完善的薪资结构很大可能会引起员工的情绪消极,造成工作效率低下,乱扔快件的情况,这不仅会增加企业的配送成本,更重要的是会对企业形象造成无法弥补的损害。对于顺丰控股员工数量众多的企业来说,完善薪资结构和奖惩机制对提升员工向心力来说尤为关键; 从与上下游合作企业来看,顺丰控股若是与上下游企业开展密切合作,一旦上游企业有业务,便可以快速从仓库提货并运输,通过这种方式,不仅简化了运输过程也节省了仓储成本,对上下游企业来说更是节约了交易期限。在企业运作的过程中,管理者应该掌握各单元价值链之间的联系,设计最合理最节省人力物力的运营流程。 根据上述对顺丰控股的研究我们可以发现,就结构成本动因这个因素来说,尽管顺丰当前可以通过很多方式取得收入,但是公司的整合程度还需要进一步加强。基于以上对整合程度的研究,不难发现,在当前的状况下,顺丰控股虽然业务种类丰富,但是线下便利店等还有很大的进步空间,与公司成本有着不可分割的关系。从执行性成本动因的角度来看,首当其冲应该考虑固定资产的利用率,并且由于顺丰控股建立了自己的航空运输体系,固定资产规模相对较大,所以如何合理配置固定资产避免闲置是企业应该考虑的重点。 3.价值链分析 对顺丰控股进行价值链的相关分析,主要是从内部与外部两个角度对价值链进行考虑。顺丰控股通过观察行业价值链来定位自己在行业中所处地位,通过竞争者价值链可以对竞争对手的实力与概况进行相应了解,找到自己的提升空间,让顺丰能够在以后企业改革进程中强化长处,弥补短板,取得竞争优势。 (1)内部价值链分析 由于顺丰控股经营活动十分具有特色,顺丰控股以通过给客户提供运输物品服务获得费用。顺丰控股内部价值链的活动分为主要活动和辅助活动两个方面:主要活动包括收发、运输和派件等;辅助活动包括采购管理和人力资源等[8]。图2为顺丰控股内部价值链活动。  图2 顺丰控股内部价值链 顺丰控股的内部价值链的两种活动。 第一,主要活动。顺丰控股这类运输物流企业,以提供他人相关运输服务创造价值。在内部价值链相关成本筹划的过程中,企业需要对收发、运输和派件等各个环节进行成本控制,以获得成本最小化从而取得效益最大化。 第二,辅助活动。物流企业在运作开展服务过程中不但需要人力进行包裹的分拣,搬运以及配送。随着数据时代的到来,科技的不算发展,无人分拣已经普及,无人配送甚至也在很多地方成为现实,科技的研发以及投入应用在节省成本方面也发挥出显著作用。顺丰的装备迭代升级也一直处于行业领先地位。同时,人力依然是主要成本,顺丰控股为高效和高贡献的员工创造多元化和有市场竞争力的薪资体系,提高员工创造价值的积极性,是保证公司可持续发展的动力所在。 (2)外部价值链分析 企业的外部价值链主要包括两部分:分别是行业价值链和竞争者价值链。 ①行业价值链由本企业和上下游三个部分组成,上游主要指为企业提供原料和产品的供应商,下游则为客户。顺丰控股若是与上下游企业开展密切合作,一旦上游企业有业务,便可以快速从仓库提货并运输,通过这种方式,不仅简化了运输过程也节省了仓储成本,对上下游企业来说更是节约了交易期限。在企业运作的过程中,管理者应该掌握各单元价值链之间的联系,设计最合理最节省人力物力的运营流程。 ②顺丰控股的成本管理还应当考虑同行业的其他企业,确保信息的准确性和及时性,从而尽可能对竞争对手的的价值链进行了解。无论是人力资源,自然资源,商业资源都是有限的,在某一领域企业要想以合适的价格率先拥有一定资源,就要运用价值链相关管理思维,优化自身效率与成本,提供更优质的服务,从而取得领先地位。 (四)顺丰控股战略成本管理的优化建议 1.学习并建立战略成本管理思想 随着企业发展到如今,文化传承逐渐走进我们的视野,甚至比各个运营环节的效率与员工的效率更为重要。而在企业文化中树立战略成本管理的思想有助于提高企业的竞争优势。对顺丰控股而言,实施战略成本管理不仅要将其作为一种思想,还要将它融入企业营运的各个环节中去,成为企业生存之本。

首先,顺丰控股应该组织管理层学习战略成本管理的思想,结合公司实际情况明确公司的战略目标和战略定位;其次组织相关部门学习战略成本管理方法,分析企业优势劣势、机会威胁和内外部价值链,发现企业成本管理中存在的问题并提出改进建议;最后,组织全体员工学习战略思想,令所有员工都能帮助企业减少不必要的成本付出,优化成本动因,提升员工凝聚力。

2.健全成本核算机制我国成本核算制度的完善空间还很大。从顺丰控股近几年年度报表来看,国内外会计准则之间存在差异,报表中对于成本信息的反映不够全面具体。只有准确的核算成本,才能给决策者提供有效的成本信息,所以企业当前的任务之一就是健全和完善成本核算机制。 3.建立成本责任机制对于成本的控制不仅要从模式上,财务数据的分析上。更要让他以一种企业文化的形态根植于每个员工心中。责任机制是必不可少的,要鼓励,并通过机制奖励,发挥无论是采购还是生产,运输各个部门自发地为公司节约成本,这样不但能挖掘各部分对自己模块的是熟悉度,更能避免因盲目削减成本产生的各部门之间的摩擦。 除了健全成本核算机制外,顺丰控股还需要建立成本责任机制。战略成本管理涉及的每个部门都应该参与到战略成本管理当中,配合企业的战略目标进行成本管理不仅仅是管理层的责任,更是全体员工的职责所在。 4.建立战略成本风险预警机制为了保证顺丰控股战略成本管理体系的顺利实施,企业有必要建立战略成本风险预警机制。管理结构很大程度上影响着战略成本管理体系的实施,只有结构上保证上通下达,才能更好地将上层传递的战略精神转化为中层具体的任务分配再到下层作业环节的具体操作,形成战略层和战术层的高度融合[10]。顺丰控股建立战略成本预警机制,预警机制可以时刻避免可能遭受的巨大风险,通过企业内部经营情况和外部行业竞争战况,为我们提供警示作用。预警组织结构的设立,应该在包含各层次的人员。一线人员,各部门经理,财务,绩效等监管人员以及战略管理层。确保信息来源广泛,有效,及时,一次保证预警机制顺利运转。 参考文献: [1]Yong Wang. Strategic Cost Management—A Review of Research Status at Home and Abroad[J]. Modern Economy,2019,10(2). [2]Shuai Ruan. Research on Strategic Cost Management of Enterprises Based on Porter's Value Chain Model[J]. Journal of Physics: Conference Series,2020,1533(2). [3]孟小欣.桑克模式在公司战略成本管理中的应用——以青岛啤酒股份有限公司为例[J].财会通讯,2019(05):109-112. [4]徐晶晶.浅谈企业战略成本管理[J].中国商论,2019(20):107-108. [5]石浩.桑克模式下的集团公司战略成本管理研究[J].会计之友,2021(13):49-55. [6]王满,王越.价值链战略成本管理[J].财务与会计,2015(07):16-18. [7]温素彬,张海琳.管理会计工具及应用案例——价值链成本管理及应用[J].会计之友,2016(24):132-136. [8]许诗敏.内部价值链视角下企业成本管理分析——以H公司为例[J].北方经贸,2021(04):132-134. [9]陈武.供应链战略成本管理探析[J].中国产经,2021(10):76-77. [10]蔡国营.企业集团实施战略成本控制与管理分析[J].中国产经,2021(10):74-75. |

上市企业资产质量

上市企业资产质量 基于桑克模式下的

基于桑克模式下的 基于人工智能货源

基于人工智能货源 基于企业生命周期

基于企业生命周期 研发投入与企业成

研发投入与企业成 自由现金流量的企

自由现金流量的企

{kind=link}