基于政策工具视角的小微企业信用评价体系研究

|

王文倩 浙江长征职业技术学院财务与会计学院 基金项目:浙江长征职业技术学院2021年小微企业信用研究专项课题。 摘要:小微企业信用评价体系中的盈利和偿债能力等财务指标在疫情下都受到了较严重的影响;而政府出台扶持小微企业的各种政策工具,又会对小微企业的生存与发展发挥积极的作用,帮助其克服困难、恢复生产、提高盈利水平。同时,国家顶层相关政策设计,也为商业银行对疫情下小微企业信用评价体系的适用、信贷政策的执行提供了基本遵循和指导。本研究基于政策工具的视角,对疫情下小微企业信用评价体系进行研究,并提出了相应的建议和想法。 关键词:小微企业;信用评价体系;政策工具 一、引言 小微企业信用评价体系作为商业银行判定小微企业贷款的重要依据和标准,一直受到全球相关学者的关注;其学术探讨与研究也呈现缤纷多彩的态势。但如何选取合理的小微企业信用评价指标及构建较为完善的信用评价体系仍然众说纷纭,没有公认的相应指标和体系。疫情下如何适用小微企业信用评价指标和体系;怎样评估疫情下扶持小微企业生存与发展的政策措施,对小微企业信用评价体系的影响,都是值得我们深入研究的。 二、研究回顾 对小微企业信用评价体系的研究欧美国家起步较早,较为成熟。国外学者对小微企业信用评价体系,初期常使用5C、5P评价法,后来统计函数分析、财务指标分析等方法在相关研究中被应用。欧美国家的一些学者,还依据各自国家小微企业特点,尝试构建了评分卡模型、小微企业信用预警模型、Logistic逻辑回归模型等,使小微企业信用评价体系进一步得到了完善。如在1990年后,一些小微企业信用评价体系及模型研究相继涌现。Laura Vigno(1993)选取100多个样本,并采用了判别式分析方法,构建了小微企业信用预警模型[1]。Gong(2017)采用模糊神经网络模型,对小微企业的检测样本进行检测[2],发现结果较好。

国内相关研究起步稍晚,从最初对小微企业信用评价体系的探讨,到基于金融机构、不确定性、大数据和创新创业的视角,运用各种分析法和模型进行相关研究与构建;使小微企业信用评价体系的研究愈来愈深入和全面。如杨海平等(2012)基于银行视角,对供应链金融小微企业信用评价体系进行了探讨与研究[3]。刘亚娜(2014)从金融机构的视角出发,探讨了小微企业信用评价指标体系构建及评价方法的选取[4]。张素蓉等(2014)基于小微企业不确定性环境下,构建了财务信用、发展信用、意愿信用、质量信用四位一体的信用评估指标体系[5]。郑超文等(2015)在前人已构建的小微企业信用评价体系基础上,运用层次分析法和模糊综合评价法进行综合评价,并选取小微企业进行了实证分析[6]。甘露(2017)从一家银行的视角,对小微企业进行研究,尝试构建小微企业信用评价体系[7]。蔡皎洁,郭道猛(2018)从大数据分析环境, 构建了小微企业信用评价指标体系;并搭建Python 3.0仿真实验环境[8]。党艾娜(2019)在创新创业“双创”背景下,对我国小微企业信用评价体系进行了研究与重构[9]。牛剑超等(2020)代表重庆富民银行股份有限公司,以小微企业和法定代表人的征信数据,经营数据,履约数据,第三方数据为基础,参考富民银行与小微企业的合作数据等多维度,对小微企业信用评价体系进行了研究与构建[10]。

国内外学者对小微企业信用评价体系的研究愈来愈成熟和科学,已尝试了各种评价方法、评价模型和视角的探讨。但世界是变化的,新的情况会不断出现。如新冠病毒,已经严重地影响了小微企业的生存和发展;后疫情时期小微企业的发展情况有所好转,但什么时候能彻底消灭病毒,消除它对小微企业的影响,还是未知数。当前,对疫情下小微企业信用评价体系的构建与适用研究较少;引入政策工具对小微企业信用评价体系的影响与引领的探讨更是空白。

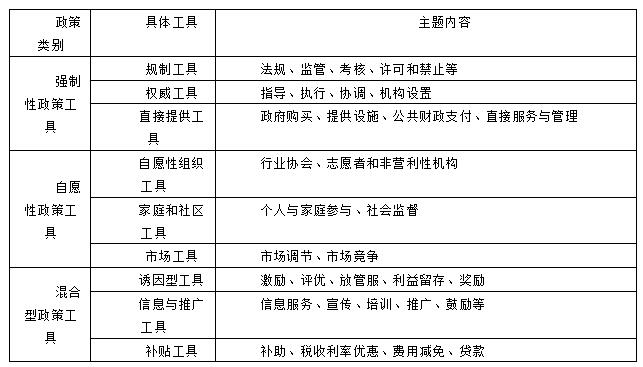

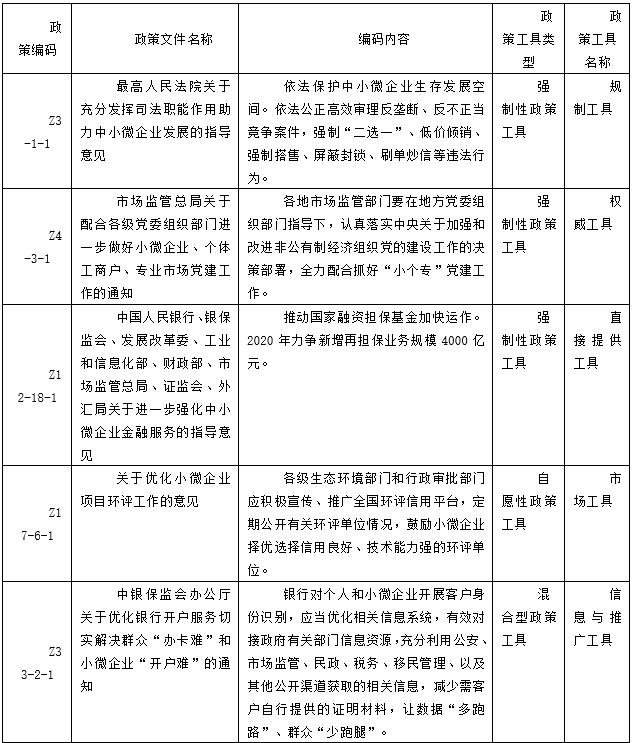

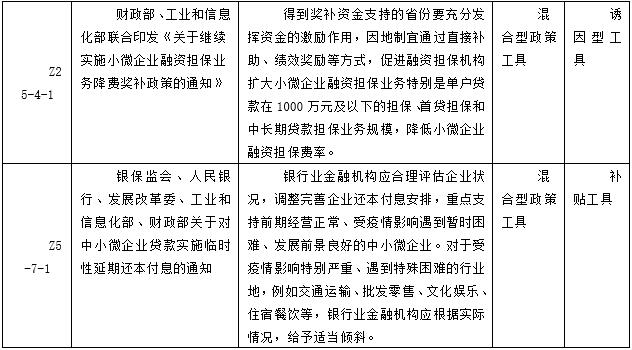

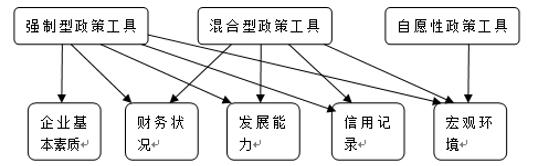

三、研究内容与方法 对2020年2月—2022年2月时间段,从《北大法宝》数据库,用主题词“小微企业”检索,共查到33个国务院及各部委针对疫情下的小微企业生存与发展而发布的政策文件; 通过梳理发现,涉及政策主题为融资增信15个、减税降费10个、财税支持3个、党建引领1个、信息共享1个、司法助力1个、质量提升1个、 优化环境 1个。 按公共政策专家Howlett M和Ramesh M的政策工具分类方法,将政策工具分为强制型工具、混合型工具和自愿型工具三类。强制型工具又可分为规制工具、权威工具和直接提供工具;混合型工具分为诱因型工具、信息与推广工具和补贴工具;自愿型工具分为自愿性组织工具、家庭和社区工具和市场工具[11](见表1)。然后将政策工具编码、分类、取号、分析,得出政策工具对小微企业信用评价体系影响与引领的相关结论。 表1 政策工具分类表  (一)政策工具编码 把2020年以来,国务院及各部委针对疫情下的小微企业生存与发展而发布的33个政策文本作蓝本,采用公共政策专家Howlett M和Ramesh M的政策工具分类方法,将政策工具分为强制型工具、混合型工具和自愿型工具三类;然后将政策工具编码、分类、取号、分析,得出相关结论。具体程序如下:政策工具文本按一定类别排序,用字母Z1、Z2……Z33表示每一部政策文本,按照“政策文本—条—款”进行取号。例如Z4—4一1表示《财政部关于充分发挥政府性融资担保作用为小微企业和“三农”主体融资增信的通知》第4条第1款内容;按照该原则,分别对33篇政策文件进行分类编号,并剔除无效条款(如表2);统计涉及政策工具的政策条款类型、数量、占比等情况。然后,在比较分析的基础上,给出相关结论。 表2 疫情下支持小微企业发展政策工具选择编码举例   (二)政策工具统计 1.政策工具选择数量与比例 按照《政策工具分类表》(表1)的分类规则,对各类别政策工具进行分类统计,得到以下结果(表3)。 表3 政策工具统计  2.政策工具选择的特点与导向 从表3中可以看出,政府在2020年2月—2022年2月时间段,为帮助小微企业克服新冠疫情而造成的困难,为小微企业生存与发展而颁布的政策文件中,强制性政策工具占大头,有204条,占比61.3%。其中:规制工具政策工具有123条,占比37%;权威工具有74条,占比22.2%;直接提供工具有7条,占比2.1%。由此可见,政府对小微企业遭受新冠疫情的严重冲击非常重视,千方百计地出台各种强制性政策工具,支持小微企业共克时艰,提振信心、提高信用,共度难关。 排在第二位的是混合型政策工具,共有125条,占比为37.5%。其中:补贴工具54条,占比16.2%;信息与推广工具47条,占比14.1%;诱因型工具有24条,占比7.2%。混合型政策工具是一种容易稳定使用、非强制性的民主手段;政府希望通过这些混合型政策工具,引导小微企业摆脱困境,走向国家指引的复工复产、企业复苏、健康发展的道路。自愿性政策工具只有4条,占比1.2%。其中:自愿性组织工具、家庭和社区工具为零,市场工具4条;市场工具几乎不需要政府干预,它在市场调节下达到预定目标 总的来看,政府更多地使用强制性政策工具和混合型政策工具,较少使用自愿性政策工具。这传达出政府十分重视疫情下小微企业的困境,明确国家和各行种业都要关心和爱护小微企业,帮助小微企业解决困难,增强它们的信心与信用,使小微企业有更好的未来。 四、政策工具对疫情下小微企业信用评价体系的作用与影响 新冠疫情对我国的经济冲击是多方面的,如直接导致2020年第一季度GDP同比下降6.8 %;我国的小微企业在疫情冲击下陷入倒闭潮,疫情对教育、文化体育和娱乐业、租赁和商务服务业、住宿和餐饮业小微企业存活率影响最严重,分别降低了26.51、24.4、14.17和14.02个百分点。可见,疫情对我国小微企业造成了严重的影响;这也直接影响小微企业信用评价体系中财务等指标的应用。后疫情时期,小微企业经营恢复良好,但利润将受到挤压;而且疫情还在反复。国家为小微企业纾困解难政策举措也频频出台,疫情下小微企业信用评价体系研究,特别是疫情下政策工具对小微企业信用评价体系的影响与引领研究,很有必要。可以为政府、金融机构等评估疫情下小微企业信用作参考;也可以为政府出台相关扶持小微企业政策提供建议。 (一)小微企业信用评价体系 关于小微企业信用评价体系的构建,学者们各抒己见、莫衷一是;各自从不同的角度,提出自己的指标和评价体系。我通过对近年来文献中具有代表性的小微企业信用评价体系一级指标作分类比较,选出具有共性、被多数学者认可的评价指标;再通过专家评价方法,选择共性通用、符合时代要求的指标来构小微企业信用评价体系。

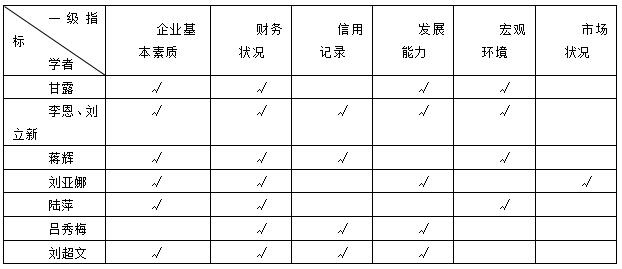

表4 近年来我国学者构建小微企业信用评价一级指标的情况  从表4中可以看出:所有学者都把财务状况列入小微企业信用评价一级指标,企业基本素质6篇,发展能力5篇,信用记录和宏观环境各4篇,市场状况为1篇;再经相关专家评判,认为可以把财务状况、企业基本素质、发展能力、信用记录和宏观环境作为构建小微企业信用评价一级指标。 企业基本素质:包含了企业主素质,如企业主管理能力、个人品德修养和责任性等;员工素质,如业务技能和文化知识素养;企业技术和装备情况等。 财务状况:包括企业营运水平、盈利和偿债能力等。 发展能力:是指企业在追求生存与不断发展中,能实现经营目标、持续盈利,并在一定的时间内稳健成长的能力。它的主要二级指标有主营业务收入增长率、净利润和净资产增长率等。 信用记录:指企业履行相应经济契约情况的记录;是企业履行契约的能力以及其可信程度的表现。其主要包含平均拖欠货款、贷款本金和利息按期偿还率、不良公共记录等。 宏观环境:主要指企业运行的经济环境,构成企业生存和发展的社会经济状况及国家的经济政策。国家的政策法规对企业生产经营活动具有扶持、帮助、控制、调节等作用。 它包含了政府支持力度、产业政策、行业前景等。 (二)政策工具对小微企业信用评价体系的影响 政策工具对小微企业信用评价体系中的指标评估有较大的影响(见图1)。强制型工具中的规制工具通过法规条例、考核评价、禁止许可等手段对小微企业的基本素质、信用记录和宏观环境发挥积极作用;如“依法保护中小微企业生存发展空间”,使小微企业有更好的生存和发展环境。权威工具通过政策指导、计划制定、创新机构设置等对小微企业宏观环境、发展能力等提供支撑。直接提供工具通过政府购买、直接服务与管理、公共财政支付与转移等优化小微企业的财务状况,提升其发展能力,修复和提高其信用。 混合型工具中的补贴工具,通过补贴补助、贷款、税收利率优惠等改善和优化小微企业的财务状况,提升其发展能力,提高企业的信用度。诱因工具运用激励、评优、放管服、利益留存、奖励等引导小微企业向政府指引的方向前行,提升企业自身发展能力和信誉度。信息与推广工具,利用宣传、教育、鼓励、劝导、信息共享、示范等形式营造更加公开公平、积极向上、有利于小微企业生存与发展的宏观环境;建设更加客观公正的小微企业信用评价氛围。自愿性政策工具中的市场工具通过市场调节、市场竞争,建立更加符合社会主义市场经济环境下的小微企业成长环境。  图1 政策工具对小微企业信用指标的主要影响图 五、结论与思考 (一)政策工具对疫情下小微企业信用评价有较大的影响 政府出台的相关政策工具,彰显了国家从顶层政策框架设计中,坚定不移地扶持疫情下小微企业的生存与发展。税收房租减免、融资增信、党建引领、信息共享、司法助力、担保基金风险补偿等对小微企业发挥了积极的作用,稳定了其盈利和偿债能力,从而提升了小微企业的信誉度;也为商业银行提供了信用支撑,为商业银行对疫情下小微企业信用评价体系的适用、信贷政策的执行提供了基本遵循和指导。2022年01月18日,国家统计局统计司司长卢山发布的相关信息[12],也佐证了政府各项帮扶政策工具的出台,有力支撑了小微企业生产经营的稳定发展,小微企业的信用有所提高。 (二)应增强自愿性政策工具的设计与使用 从表3中可知,强制性政策工具有204条,占比61.3%;混合型政策工具,共有125条,占比为37.5%;而自愿性政策工具只有4条,占比1.2%。其中:自愿性组织工具、家庭和社区工具为零,市场工具4条。在战胜疫情、大家共度难关的过程中,不少志愿者组织和社区都积极参与、有难共担;如自愿性组织和社区工作人员帮助小微企业销售农产品、水果等。在疫情下扶持小微企业的政策工具设计中,应增加自愿性政策工具。提倡全民齐心战疫情,帮助小微企业树信心、提升小微企业的信用。 (三)应从一个相对长的时期来考量政策工具对小微企业信用评价的影响 疫情下小微企业受到严重的冲击,有的企业生存与发展都受到影响;而政策工具组合拳的作用发挥需要一定的时间。如这时商业银行“抽贷”或“断贷”,将使小微企业遭遇危机,让其信誉降低。所以,至少应从2~3年的视角来观察政策工具对小微企业信用评价的影响。 (四)对影响信用记录的政策工具设计应采取更客观的态度 对小微企业信用评价指标中的信用记录,应有客观、公正和实事求是的态度。一些小微企业受疫情影响,短期内财务指标不理想;也有部分小微企业的应收账款主要来源于未来几年的销售收入。未来虽然美好,但现实很骨干。由此,在关系信用记录的政策工具设计时,应允许小微企业用最新的信息材料,更新相关信息,对人民银行征信系统中的信息进行征信修复。 (五)在小微企业融资政策工具中应增加人才和创新产品的优惠条款 疫情下,市场运行受到阻碍,受疫情影响严重的不少小微企业由于资金等原因,纷纷减产裁员,赢利下降。这时用传统小微企业信用评价体系来评估,小微企业的信用会进一步下降;这就会让小微企业的融资更加困难,使其雪上加霜,面临倒闭。而人才是企业发展的第一生产力,增加人才在小微企业信用评价体系中的权重,让银行看到企业的未来。产品是企业的核心竞争力和生命,提高小微企业具有竞争力的产品在小微企业信用评价体系中的权重,这符合客观实际。 总而言之,国家出台的疫情下扶持小微企业的政策工具,将会发挥非常好的作用,提升小微企业的信用。对小微企业信用评价体系的适用要客观、实事,适当降低企业短期盈利和偿债能力等财务指标权重;提高看向未来发展的企业基本素质、发展能力和环境状况指标的权重。 参考文献: [1]Viganò L.A credit scoring model for development banks:An African case study[J].Savings and Development,1993,17(4):441-482. [2]Gong Minhuan.Research and application of credit rating model in small and micro enterprises based on fuzzy neural network[J].Journal of Discrete Mathematical Sciences and Cryptography,2017,20(4):817-834. [3]杨海平,冯敏,乔璐.基于银行视角的供应链金融小微企业信用评价体系研究[J].华北金融,2012(5):36-38. [4]刘亚娜.我国小微企业信用评价体系研究[D].哈尔滨:哈尔滨理工大学,2014. [5]张素蓉.不确定性环境下小微企业信用评价体系研究[J].北华航天工业学院学报,2014(2):46-50. [6]郑超文,郭昱,马翻翻.我国小微企业信用评价体系构建及实证分析[J].金融经济,2015(6):169-171. [7]甘露.L银行小微企业信用评价体系构建研究[D].兰州:兰州交通大学,2017. [8]蔡皎洁,郭道猛.大数据中小微企业互联网融资信用评价体系构建[J].湖北工程学院学院,2018(3):48-52. [9]党艾娜.“双创”背景下小微企业的信用评价体系研究[D].西安:西安理工大学,2019. [10]牛剑超,小微企业信用评价体系研究[Z].重庆富民银行股份有限公司,2020-01-07. [11]任晓玲,严仲连.我国民族高等教育政策工具的选择及改进研究[J].民族教育研究,2020(5):139-146. [12]卢山.工业生产稳中有进企业效益持续提升[EB/OL].中国经济网,2022-01-18.http://www.stats.gov.cn/xxgk/jd/sjjd2020/202201/t20220118_1826604.html. |

文创企业品牌社会

文创企业品牌社会 基于政策工具视角

基于政策工具视角 新零售下连锁经营

新零售下连锁经营 基于模糊综合评价

基于模糊综合评价 供应链视角下企业

供应链视角下企业 国外企业社会责任

国外企业社会责任

{kind=link}