��˰�������߶�ר�����¡�С���ˡ���ҵ����������Ӱ���о�

|

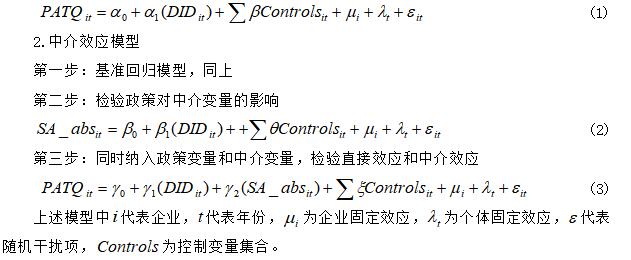

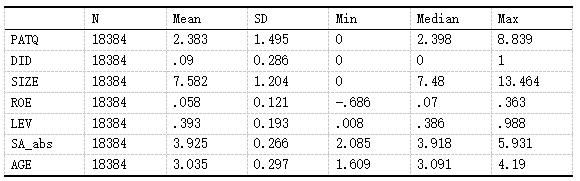

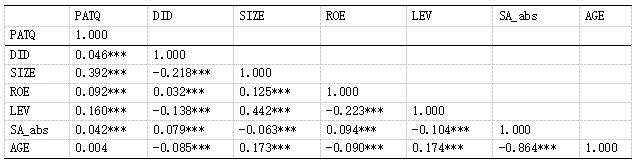

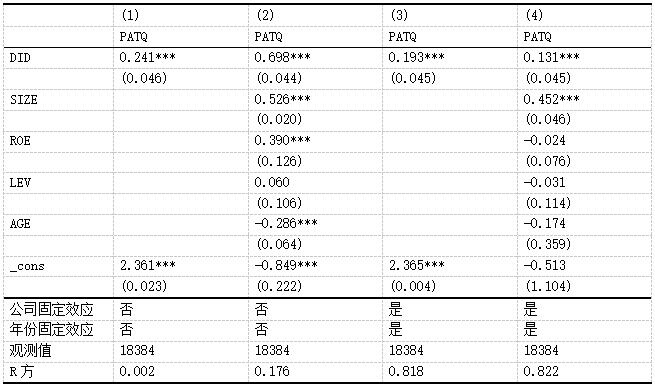

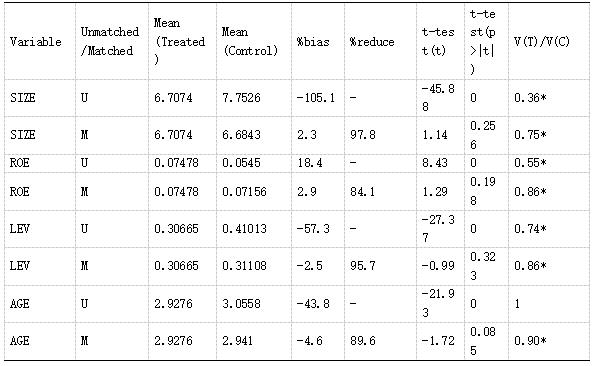

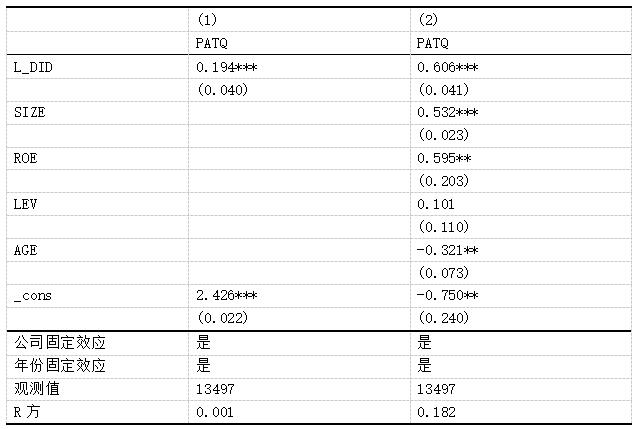

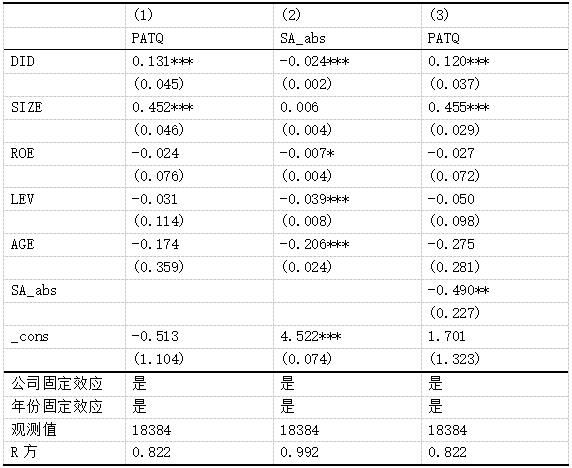

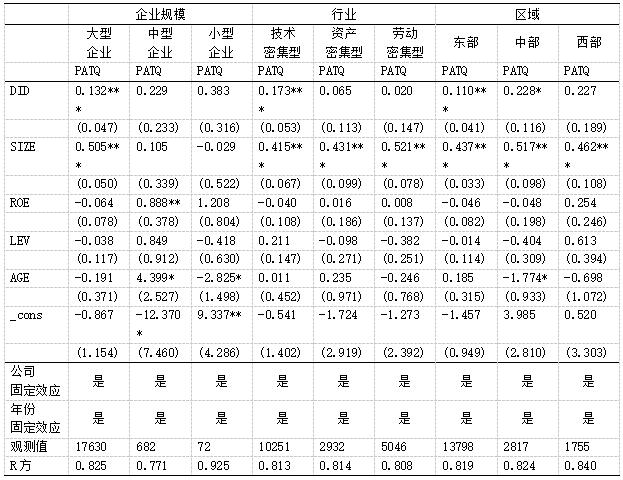

��˼�� ���� ���� ����ɳ��ҵѧԺ������ ��ɳ410200�� ժҪ��Ϊ̽����˰�������߶�ר������“С����”��ҵ���µ����û�������������������2019-2024����Ҽ���ʡ��ר������“С����”��ҵΪ�о����������ö���˫�ز��ģ�����н�ЧӦģ�ͣ�ʵ֤�������߶���ҵ����������Ӱ�졣�о���������˰�������������ٽ�ר������“С����”��ҵ������������������Լ������������ҵ����֮�䷢�Ӳ����н����ã�����ͨ��������ҵ����Լ������ƶ����£�����ЧӦ�������������ԣ��Դ�����ҵ�������ܼ�����ҵ������������ҵ�Ĵٽ����ø�Ϊͻ���� �ؼ��ʣ�ר������“С����”��ҵ����˰���ѣ�����Լ������ҵ���� 2018�깤�Ų�����ר������“С����”��ҵ����������������ҵ�۽���һ����Ϣ�������߶�װ��������и߶˲�ҵ����ƾ��רҵ����չս���뼼�����ƣ���ϸ���г�ռ�ݺ��ĵ�λ����Ϊ��ǿ��ҵ�����ԡ��ƶ���ҵ�����Ĺؼ�����������2024�꣬�ҹ��ۼ��������Ҽ�“С����”��ҵ1.4��ң���������ҵ�ձ����ٴ���Ͷ�����ڳ�������������խ�����������������ȷ�չƿ�������»�ij���������������ܵ���Լ�� Ϊ�ƽ���ҵ�������������ҳ��������˰֧�����ߣ�ͨ���з����üӼƿ۳�������������ֵ˰������˰�ȶ����ʩ���γɶ�“С����”��ҵ���µľ�֧�֡�2022��ȫ��������˰��2.5����Ԫ�����пƼ�����С��ҵ�з����üӼƿ۳���������100%�����ߺ��������ͷš�Ŀǰ���ڶ��о���Ϊ��ּ�ڼ�����ҵ�����ļ�˰�������ߣ���Ϊ������ṹ�Ըĸ�Ĺؼ���ʩ����Ч�ؼ�������ҵ�Ĵ��»�������������ҵ���Ӵ���Ͷ��[1][2][3][4]����˰��������������������ҵ���з������ԣ���������ҵ���з�Ͷ�벢�ٽ���ר������������[5]������һ���̶��ϴ̼����¼����IJ���[6][7][8]��Ȼ������Լ�˰�������߶�ר������“С����”��ҵ������Ϊ���о������� ˰�ռ���������Ϊ��˰��������ı���ҵ�ɱ�����ṹ������Ӱ�촴�¾��ߡ���˰��������ͨ���ı���ҵ��ԴԼ�����Ӱ�촴����Ϊ������������Լ����“С����”��ҵ���ԣ����ߴ������ʽ���������ͨ��ֱ��Ͷ��ͻ�������Լ������·���ٽ�����[9]�����ڴˣ�������ר������“С����”��ҵΪ�о�����ϵͳ������˰�������ߵĴ���ЧӦ���н���Ƽ����������������ܷḻ��˰��������ҵ����������о��ɹ�������Ϊ�����Ż��ṩ����ʵ֤���ݣ�������Ҫ�����ۺ�ʵ�����塣 һ�����۷������о����� ��һ����˰������������ҵ���� ��˰��������ͨ���з����üӼƿ۳�����ֵ˰������˰�Ⱦ����ʩ��ֱ�ӽ�����ר������“С����”��ҵ�Ĵ��³ɱ�����“С����”��ҵ���ԣ����»���и�Ͷ�롢�߷������������ձ���������Լ�������ߴ����Ŀ�֧���ֽ��������ܹ�ֱ��Ͷ����ļ����з����߶��˲������ȴ��»��ڣ���Ч�����з��ʽ��ȱ����[10]�����ڴˣ���������������裺 H1����˰�������������ٽ�ר������“С����”��ҵ������������ ����������Լ�����н����� ����Լ������Լ“С����”��ҵ���µĹؼ����أ�������ҵ����ȱ�������Ѻ�������Ŀ�ر����ڳ���ԭ�����Ի���ȶ����ⲿ����[11]����˰��������ͨ������·����������Լ����һ���棬����ֱ��������ҵ�ڲ��ֽ��������ٶ��ⲿ���ʵ���������һ���棬˰���Ż���������ҵӯ�������ͳ�ծ��������������ҵ����״�����������ⲿ���ʳɱ�������Լ���Ļ���ʹ��ҵ�ܹ���������ԴͶ�봴�»�������ٽ������������������ڴˣ�����������¼����� H2������Լ���ڼ�˰����������ר������“С����”��ҵ������������֮�䷢�Ӳ����н����� �����о���� ��һ��������������Դ ����ѡȡ2019-2024����Ҽ���ʡ��ר������“С����”��ҵ��Ϊ�о��������������´�������������ҵ��ҵ��ST��ҵ�����������쳣��ȱʧ����ҵ���о����������У���ҵ����ָ�ꡢר�����ݵȻ�����Ϣ����CSMAR���ݿ⣻��˰���������϶��������Թ��Ҽ���ʡ��ר��������ҵ��ʾ���������Ʊ����е���ҵ���䡢��ģ������ͨ�����ݿ���������ó�������Լ��������ݻ���SAָ������ó���Ϊ���⼫��ֵӰ�죬��������������������1%��99%��λ����β���������յõ�18384���۲�ֵ�� ����������ѡȡ 1.�����ͱ��� ����������PATQ�����ο������о�[10]��������ҵ����ר�����������������ƺ�ʵ������ר������һȡ������Ϊ������������ָ������Ч��ӳ��ҵ�ĸ��������³ɹ��� 2.���Ľ��ͱ��� ��˰�������ߣ�DID�������ö���˫�ز�ַ������������Ҽ�/ʡ��“С����”��ҵ�������Ϊ����ʱ�㣬����ҵΪ�������Ҵ�������ʵʩ����ݣ�ȡֵΪ1������Ϊ0[3]�� 3.�н���� ����Լ����SA_abs�����ο������о�[9]������SAָ���ľ���ֵ������SA_absֵԽ������ҵ����Լ���̶�Խ���ء� 4.���Ʊ��� �ο������о���ѡȡ��ҵ��ģ��SIZE��Ա�����������������ʲ������ʣ�ROE�����ʲ���ծ�ʣ�LEV������ҵ���䣨AGE����ҵ��������ȡ��������Ϊ���Ʊ��������ų��������ض���ҵ���µĸ��š� ������ģ���� ���Ĺ�������ģ���Լ������: 1.���ع�ģ�ͣ�Ϊ�����˰�������߶���ҵ���µ�Ӱ�죬��������˫�ز��ģ�����£�  ����ʵ֤�������� ��һ��������ͳ��������Է��� ��1��ʾ��Ҫ�����ķֲ�����������������PATQ����ֵΪ2.383������Ϊ1.495�����ֵ8.839����Сֵ0���ϴ�˵����ͬ��ҵ��������������������˰�������ߣ�DID����ֵΪ0.09����ζ�Ŵ�������ҵ��������ռ��Լ9%������Լ����SA_abs����ֵΪ3.925������Ϊ0.266����ӳ��ҵ���ٵ�����Լ���̶ȴ���һ�������� ��1 ������ͳ��  ��2����Է�����ʾ����˰�������ߣ�DID���봴��������PATQ����1%ˮƽ����������أ�����֧�ּ���H1����ҵ��ģ��SIZE���봴��������������أ�������ģ�ϴ����ҵ������Դ�����㣻���ʲ������ʣ�ROE���봴������������أ���ӳӯ������ǿ����ҵ��������Ͷ�봴�¡� ��2 ����Է���  ע����������***��ʾp<0.01,**��ʾp<0.05,and*��ʾp<0.1���±�ͬ�� ���������ع����Լ��� ��3���ع����Լ�������ʾ���������ķ����������ӣ�VIF����С��10������AGE��VIFֵ���Ϊ4.204��DID��VIFֵ���Ϊ1.059��ƽ��VIFΪ2.215������ģ���и������䲻�������ض��ع��������⡣ ��3 ���ع����Լ���  ���������ع������� ��4���ع�����ʾ�����Ľ��ͱ�����˰�������ߣ�DID����ϵ�����ĸ�ģ���о�����Ϊ����ģ�ͣ�1����DIDϵ��Ϊ0.241��p<0.01����ģ�ͣ�2����ϵ��Ϊ0.698��p<0.01����ģ�ͣ�3���ͣ�4����ϵ���ֱ�Ϊ0.193��0.131����p<0.01������������“С����”��ҵ�����ܶ����˰�������ߺ���ҵ����������������������H1�õ������֤�� ���Ʊ������棬��ҵ��ģ��SIZE��ϵ������Ϊ����˵������ҵƾ����Դ�����������ڴ��»�и��߾����������ʲ������ʣ�ROE����ģ�ͣ�2��������Ϊ��������ӯ������ǿ����ҵ�����������ߣ���ҵ���䣨AGE��ϵ��Ϊ������ʾ������ҵ���ܸ��ߴ��»����� ��4 ���ع���  ���ģ��Ƚ��Լ��� 1.PSM-DID�� ��5���������ƽ���Լ���������δƥ��ʱ�������Ʊ����ڴ������������֮�����һ�����졣���磬��ҵ��ģ��SIZE���ľ�ֵ�ڴ�����Ϊ7.7526��������Ϊ6.6843��ƫ��ٷֱ�Ϊ-105.1������ֵ�ϴ�˵��������ҵ�ڹ�ģ�ϴ������Բ�ͬ��������ƥ���������ƫ��ٷֱȾ���ֵ�������С����SIZE��ƫ��ٷֱȽ���2.3����t�����pֵ������������������Ͷ������ڸ����Ʊ����ϵIJ�����ƥ���õ���Ч������ ��5 ����÷�ƥ�䣨PSM��ƽ���Լ�����  2.���ͱ����ͺ�һ�� �����Ľ��ͱ����ͺ�һ�ڣ�L_DID�����»ع飬ϵ��������Ϊ����p<0.01�����������߶���ҵ���������Ĵٽ����þ��г����ԡ� ��6 ���ͱ����ͺ�һ��  ���壩�н�ЧӦ���������� ��7�н�ЧӦ��������ʾ����һ���ع��У�DIDϵ��Ϊ0.131��p<0.01�������߶Դ���������ֱ�Ӵٽ������������ڶ����ع��У�DIDϵ��Ϊ-0.024��p<0.01����������˰������������Ч������ҵ����Լ�������Ʊ����У��ʲ���ծ�ʣ�LEV������ҵ���䣨AGE����ϵ������1%��������ˮƽ��������LEVϵ��Ϊ����AGEϵ��ҲΪ����˵����ծˮƽ�ϸߺͳ���ʱ��ϳ�����ҵ��������Լ������ֵ��Ը��ͣ���������ҵ�����û��ۺ��г���λ�йء��������ع��У�DIDϵ��Ϊ0.120��p<0.01����SA_absϵ��Ϊ-0.490��p<0.05����˵������Լ�����Ӳ����н����ã�����H2�õ���֤������˰��������ֱ�Ӵٽ�����������������ͨ����������Լ������������¡� ��7 �н�ЧӦ������  �����������Է��� 1.��ҵ��ģ������ ��������ҵ����Ϊ���͡����ͺ�С����ҵ�������ʾ���߶Դ�����ҵ���������Ĵٽ�����������ϵ��0.132��p<0.01��������С����ҵӰ�첻�������������˰�������߶Դ���“С����”��ҵ�Ĵ��´ٽ����ø�Ϊ������ԭ������Ǵ���“С����”��ҵ�߱������Ƶ��з���ϵ����Դ�����������ܸ���Ч���������ߺ����� 2.��ҵ������ ����ҵ���Ի���Ϊ�����ܼ��͡��ʲ��ܼ��ͺ��Ͷ��ܼ�����ҵ�����߶Լ����ܼ�����ҵ�ļ���ЧӦ��������ϵ��0.173��p<0.01����������ҵ�з�Ͷ��������������ȸߣ������ʽ��ܸ�ֱ�ӵ�ת��Ϊ���¶����� 3.���������� ��������Ϊ�������в�������������ҵ�����߶Զ���������ҵ�Ĵٽ�������������ϵ��0.110��p<0.01�����в�������֮��ϵ��0.228��p<0.1�����������������������붫���������»����á��г��������Ƶķ�չ��״��ء� ��8 �����Իع���  �ġ��о����������߽��� ������2019-2024��ר������“С����”��ҵΪ���������ö���˫�ز��ģ�͡��н�ЧӦģ�ͣ�ϵͳ̽���˼�˰�������߶���ҵ���µ�Ӱ�죬�ó����½��ۣ� ��һ����˰�������������ٽ�ר������“С����”��ҵ���������������з�Ͷ��ǿ�����ӣ��ý��۾��������Ƚ��Լ�����Ȼ�������������߶�“С����”��ҵ���¾����ȶ������������á� �ڶ�������Լ���ڼ�˰����������ר������“С����”��ҵ����֮�䷢�Ӳ����н����á���˰������������ͨ��������ҵ�ڲ��ֽ�������������״����������Լ����������Ӵٽ��������������� ��������˰�������ߵĴ���ЧӦ�������������ԡ����߶Դ����������ܼ�������������“С����”��ҵ��Ӱ����Ϊ���ԡ� ���������о����ۣ�����������߽��飺 ��һ���Ż����߾��ȣ�ǿ�����컯֧�֡��Ӵ�Դ���“С����”��ҵ�з����üӼƿ۳����ȣ���С����ҵ˰���걨���̣��ص������ܼ�����ҵ��б�Ż����ߣ������з����üӼƿ۳���Χ��������������ʵʩ�������ȵ�˰�ռ��⣬�ֲ���������Դ��ࡣ �ڶ�����������Эͬ���ƣ�ǿ���н�ЧӦ��������˰����������֧�ֵ��������ƣ�������˰���Żݵ�“С����”��ҵ�����ص�����֧������������ר�����ʲ�Ʒ���ص�֧���з����ʽ�����һ����������Լ���� ��������ǿ������ʵ�ල��ȷ������ֱ�����������ʵ���ٻ��ƣ������Ų�ִ�жµ㣻�Ż��걨���̣�����������ܱ���ԣ�������ҵ����ʡ��˰�ճɱ�ר�������з����£�ͨ�����ڱ��桢ר�����ȷ���ʽ�ʹ��Ч�ʡ� �ο����ף� [1]ʯ�ܱ�,�ܸ���,������.˰���Żݶ��ҹ���ҵ�з�Ͷ��Ͳ����ļ���ЧӦ[J].˰���о�,2017(3):43-47. [2]������.��˰��������ҵ����Ͷ��——�����ҹ�2018���������ģ��˰�������ߵ��о�[J].ɽ������˰��ר��ѧУѧ��,2023,25(5):10-15. [3]����,½ѩ��.��˰���ѡ���ҵ�����˳���ȫҪ��������[J].��������,2021,37(12):56-77. [4]Guceri I, Liu L. Effectiveness of fiscal incentives for R&D: Quasi-experimental evidence[J].American Economic Journal: Economic Policy,2019,11(1):266-291. [5]������,�ͷ�,��ɺ.����������˰���Ż���ս�������˲�ҵר������[J].˰���о�,2017(4):99-104. [6]Mukherjee A, Singh M, Aldokas A. Do corporate taxes hinder innovation?[J].Journal of Financial Economics,2017(1):195-221. [7]Kao, Wei-Chuan. Innovation quality of firms with the research and development tax credit[J].Review of Quantitative Finance and Accounting,2018(1):43-78. [8]Cappelen, Ådne, Arvid Raknerud, and Marina Rybalka. The effects of R&D tax credits on patenting and innovations[J].Research Policy,2012,41(2):334-345. [9]���,������.��˰���Ѷ����й�˾����Ӱ���о�[J].��������̽��,2022(3):56-67. [10]����ƽ,����,���ǟ@.��˰���ѱ�������ҵ˰���Դ��µ�Ӱ���о�[J].�������������,2020,36(6):101-111. [11]�����.��˰���Ѷ�“ר������”��ҵ��Ч��Ӱ���о�[D].���������ݴ�ѧ,2024. [12]Ф��,������.����������˰���Ż��봴�¼���:ЧӦ������������ʾ[J].�������������,2023,39(5):21-35. [13]��ΰΰ,����һ.���з��������з��������´���ҵ���²����ķǶԳ�Ӱ���о�[J].��������,2021,37(3):137-160. [14]����.R&D��������ҵR&DͶ�뼰���²���Ӱ���ʵ֤�о�[J].��ѧѧ�о�,2010,28(9):1368-1374. [15]����,�ž�,�Ż�.���²���������û�м�����ҵ��������Ͷ��--�����й����й�˾����֤��[J].�����о�,2017(10):130-145. [16]������,������,����.�з���������˰�ռ���——������Ԥ����ҵ���¼�Ч�ʹ���������Ӱ��[J].���й���,2019,40(6):9-18. [17]����,����.˰���Ż��������������ҵR&DӰ��ıȽϷ���[J].���ÿ�ѧ,2008(3):58-71.

������Ŀ������ʡ��������ѧ�о�һ����Ŀ����˰���ѻ��Dz�����������˰���߶�ר������“С����”��ҵ���µ�Ӱ���о�����24C1359�� |

C2Mģʽ��������

C2Mģʽ�������� ��ҵս��ת���е�

��ҵս��ת���е� �����ϵ����ҵ��

�����ϵ����ҵ�� ��˰�������߶�ר

��˰�������߶�ר �������ü�ܵ�Ӫ

�������ü�ܵ�Ӫ ���ǻ�ת����ר

���ǻ�ת����ר �����ʲ�������ҵ

�����ʲ�������ҵ

{kind=link}