������ո�֪����ҵ���¼�Ч

|

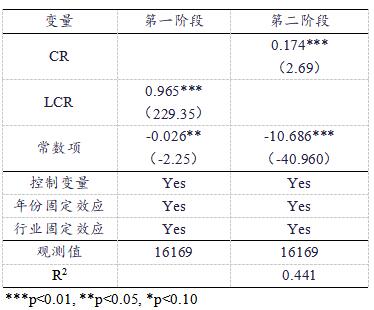

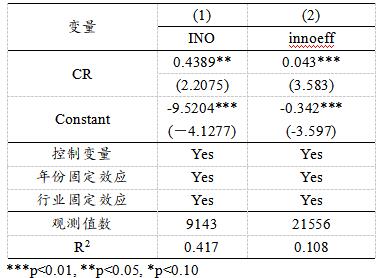

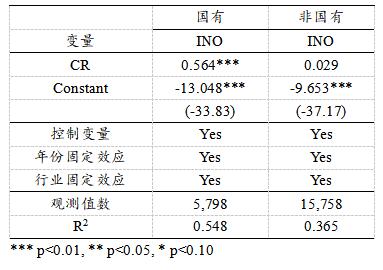

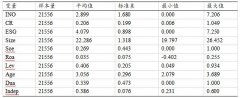

——����ESG�ӽ� ���ɣ���ѩ�� ������������ѧ ���ù���ѧԺ������ ���� 730050�� ժҪ����������������ղ�����Ӱ���ѳ�Ϊ��ҵ��Ӫ���߹��������迼������Ҫ���ء�������2019-2023��A�����й�˾���������Ϊ�о�������ʵ֤������ҵ������ոж��䴴�¼�Ч��Ӱ�죬�ھ�����ά�ȵ��Ƚ��Լ���������Ȼ�����Ƚ����о���������ҵ������ո�֪�ܹ��ٽ���ҵ�Ĵ��¼�Ч����ҵESG��������ҵ������ո�֪���䴴�¼�ЧӰ����н�����������Է�����ȷ���ڹ�����ҵ�У���ҵ������ո�֪���䴴�¼�Ч�Ĵٽ����ø������� �ؼ��ʣ�������ո�֪�����¼�Ч��ESG���� һ������ ��Щ�꣬��ƽ����������������仯�ĸ�Ƶ�ʡ���Դ��ȱ�Ȳ�����в����Ȼ�����Ŀɳ�����չ������ҵ��Ӫ��չҲ��ɾ�ij�����ڴ��Ͼ������£����Ӧ������仯������DZ�ڷ��ճ�Ϊȫ�����ٵ���Ҫ���⡣��ҵ��������ո�֪����Ӧ������仯�Ĺؼ�ǰ�ᣬӰ����ҵ����Դ���ú�ս��ѡ����ҵ��˵��������������ĺ��������������ʹ�����������ϡ���Ӧ�����ȶ����е�[1]����Щ���ռ���Ӱ����ҵ���ںͳ��ڵ���Ӫ��չ����ˣ�̽������ȡ����ս�ԣ�ͨ���������¡���Ʒ������������̼�㼣�������Դ������[2]�������ҹ�ʵ�� “̼��塢̼�к�”���ٽ���ҵ��ɫ��̼��չ����Ҫ���塣�����������ۣ�������2019-2023��A�����й�˾����Ϊ�о�������̽��������ո�֪����ҵ���¼�Ч��Ӱ�졣 �������۷������о����� ��������յ����г̶Ȳ���Ӱ����ҵ����Ӫ���ԣ���������ҵ��ȡ�����Ĵ��´�ʩ����Ӧ����������Ļ�����ս���Ӷ���ߴ��¼�Ч������[3]��Ϊ��ΪӦ��������գ���ҵ���ǿ����̬����ɫ���¡�Fang[4]���֣�������մٽ���ҵ��߹�Ӧ��Ч�ʣ����ӶԿ�ѧ�з���Ͷ�ʣ�ʹ�г���ֵ��������Ϊ���ܡ�������[5]������������ҵ��������յĸ�֪����ߣ���ҵ���ȡ��������DZ����ʧ��������ս��Ŀ�꣬���Ӧ����ս�Ŀɳ����������� ��һ���棬��ۺͽ�Ӣ��[6]ָ������������ķ������ߵ���̨��������Ӧ����Ӧ��������յ���ҵ���ܻ�ý����������˰�յȡ������������ߵ���ҵ�������Ʋá�ͬʱ��������������ƽ��������������գ�����������ҵ�ĺϹ澭Ӫ��ѹ���;�Ӫ�ɱ����ƶ���ҵͨ������ʵ�ֳ��ڷ�չ[7]���о�֤�����������������������ҵ��ɫ����Ч�ʡ����磬̼˰���ߵ��ⲿԼ��������ʹ��ҵ�Ӵ��з�Ͷ���ڻ����Ľ����档��ҵͨ����ɫ���¿��Խ��������ɱ��������Դ�����ʣ��Ӷ�ʵ�־��úͻ���Ч��Ĺ�Ӯ[8]����ˣ�����ҵ��֪������仯������DZ����вʱ������������Ѱ��ͨ��������Ӧ����Щ��ս����ȷ���䳤�ڿɳ�����չ���ݴˣ��������1�� H1��������ո�֪���ʹ��ҵ�������¼�Ч�� ��������[9]�о����֣�ESG���ֶ���ҵ���¼�Ч��Ӱ�����ȶ������ģ�������ʱ������ƣ�����Ӱ���������������ַ��棬��Ӧ��[10]ָ������ҵ�����е��������Σ��������ӶԻ��������ͻ����������µĽ�һ��Ͷ�ʣ������������Ŷȣ���ø���������ߵ����Σ��������ʳɱ���ͨ�����»�Ի�ø�����������Դ֧�֣�Ϊ��ҵ�ṩ��ɫ���·���ľ������ƣ�������ɫ��������ԭ���������γ�����ѭ����������α��ַ��棬��ҵ������ε����У������ҵ��Ӫ��Ķ�����Ӱ�죬�������������ҵ���˲ŵ����������������ڶ����ڸı��ⲿͶ���߶���ҵ�����ۣ����Ա�����ҳ϶�[11]�������[12]ָ������˾�������ַ��棬���õ���ҵ��������������Э����������ߺ���ҵ֮��Ĺ�ϵ�������ⲿ�Ĺ���������Ч�ල����������“����”��Ϊ�ĸ��ʣ���߹�������ˮƽ�����������ˮƽ��ESG��������ƶ���ҵʵ�����ƶ����������ķ�չ�ƻ���Ҳ������ʵ��“˫̼”Ŀ�ꡣ�ݴˣ��������2�� H2����ҵ���¼�Ч��ESG���ֳ�����ع�ϵ�� ���ȣ�������ո�֪����ҵ ESG ���ֵ�Ӱ����Դ������������������[13]�� �������棬������ո�֪�ܹ���ʹ��ҵʶ��Ӧ�Ի������գ��Ӷ�����������Ч����������仯��������ط���Խ��Խ����ҵ��������յĸ�֪��������Ϊ���ƶ�ս�Ծ��ߵ���Ҫ���������磬��ҵ����ͨ��ʶ�����������DZ�ڷ��գ�������Ӫ�жϵķ�����ʵ�ֹ�Ӧ��������[14]����Щ�ٴ���������ҵ���ESG����ڵĻ������⼰��Ի�����Ӱ��[15]�� ������η��棬������ո�֪����ǿ��ҵ�����������ʶ���Ӷ�������ἨЧ�������˽����������������ҵ��ע����仯�Թ��ˡ������ȵ����Ӱ�졣������������������ж���ͨ�����ƹ��������ȴ�ʩ���ټ���������Ա��������Σ��������ҵ�����е�������Σ�ά�������ȶ������ӻ�ø���֧�ֵĿ����ԣ���������������Ӷ��и����ʽ�Ͷ�봴�£��ٽ���ҵ�ɳ�����չ������ҵ������γе��Ƕȿ�����ҵ�е���������ܹ��ƶ���ҵ��ɫ����[16]�� ��˾�������棬������ո�֪�ܹ��ƶ���ҵ���������ṹ���Ӷ�����������Ч��������ո�֪��������ҵ������仯������չ���ϵͳ�������ɿ���������Ӧ�Ի���[17]�����磬��ҵ����ͨ������ר�ŵ�������չ���ίԱ�ᣬ�ƶ���ȷ�ļ���Ŀ����ж��ƻ�[18]�����õĹ�˾����ˮƽ�ܹ�ʹ��ҵ�Ĵ����з��������Է�չ[19]���ݴˣ��������3�� H3����ҵ������ո�֪ͨ��ESG�����н����ã��ٽ����¼�Ч�� �����о���� ��һ��������������Դ ����ѡȡ��2019-2023����й��������й�˾��Ϊ��ʼ�о�������������ҵ��������ո�֪������Ҫͨ����������ҵ�걨�ı��е�������ո�֪�ؼ��ʴ�Ƶ�������л�á��н����������Դ�ڻ�֤ESG����ָ�������Ʊ�����������Ҫ�����ڹ�̩����CSMAR�����ݿ⡣������������ҵ��ҵ����ST��ST*��������ҵ��������������������1%����β���������21556���۲�ֵ�� �������������� 1.�����ͱ��� ��ҵ���¼�Ч��INO������ÿ��ר������������1��ȡ��Ȼ����������ҵ���¼�Ч��ר����������ʵ����ר����������ר���ͷ���ר������֮�͡��÷����ο������[20]���о��� 2.���ͱ��� ��ҵ������ո�֪��CR��������ѡ��ҵ�걨��������չؼ��ʴ�Ƶ��ռ�걨�ܴ�Ƶ���ı�����������ҵ������ո�֪���÷����ο��ڶŽ���[21]���о��� 3.�н���� ��ҵESG���֣�ESG��������ѡ������֤ESG������ָ����Ϊ������ҵESG���ֵ����ݣ�Ϊ����ʵ֤����������ָ֤��ESG�ۺ������ɸߵ������θ�ֵΪ9��1�֡� 4.���Ʊ��� ���IJο��������о���ѡȡ���¿��Ʊ�������ҵ��ģ��Size����������ҵ���ʲ�����Ȼ��������Ȩ���ʣ�Soe����������ҵȡֵΪ1���ǹ�����ҵȡֵΪ0���ʲ��ر��ʣ�Roa������������/���ʲ����ʲ���ծ�ʣ�Lev��������ҵ�ܸ�ծ/���ʲ�����ҵ���䣨Age��������������ݼ���ҵ������ݼ�1����Ȼ��������ְ��һ��Dua�������³����ܾ�������Ϊ1,����Ϊ0����������ռ�ȣ�Indep�������³����ܾ�������Ϊ1,����Ϊ0��ͬʱ�����Ļ�ͳһ��ģ���п�����ҵ����ݣ��Կ�����ҵ����ݶԽ����Ӱ�졣 ������ģ���趨 Ϊ��֤���裬���Ĺ�������ģ�ͣ� INOit=α0+α1CRit+α3controlit��∑Year+ ∑Industry+εit (1) ESGit=β0+β1CRit+β3controlit��∑Year+ ∑Industry+εit (2) INOit=γ0+γ1CRit+γ3ESGit��γ4controlit��∑Year+ ∑Industry+εit (3) ���У�INOitΪ��ҵ���¼�Ч��CRitΪ��ҵ��������ո�֪��controlit��ʾ���Ʊ���εit�����ģ�͵�����ͨ��ģ�ͣ�1����֤��ҵ������ո�֪�Դ��¼�Ч��ֱ��Ӱ�������ģ�ͣ�2����ģ�ͣ�3������ESG��������ҵ������ո�֪�봴�¼�Ч�е����á� �ġ�ʵ֤������� ��һ��������ͳ�� ��1 ������ͳ�ƽ��  ���1��ʾ��INO�ľ�ֵΪ2.899�����ֵΪ7.206����СֵΪ0������Ϊ1.680��˵����ͬ��ҵ�Ĵ��¼�Чˮƽ���������졣CR��ֵΪ0.206�����ֵΪ1.049����СֵΪ0.006������Ϊ0.199��˵����ͬ��ҵ������ո�֪ˮƽ���������졣ESG�������ֵľ�ֵΪ4.079�����ֵΪ7.250����СֵΪ0������Ϊ0.898��˵����ͬ��ҵ��ESG�������ֲ�������������������ͳ�ƽ�����ں�����Χ�ڡ� ������������ط��� ��2 ��������Է���  ***p<0.01,**p<0.05,*p<0.10 ��2Ϊ�Ա��ı�����������Լ���ļ����������У�CR��INO��1%������ˮƽ�� �߶����������ϵ��Ϊ0.148��˵����ҵ��������յĸ�֪�ܹ������ҵ�Ĵ��¼�Чˮƽ�����ϱ��ĵļ���H1��ESG������INO��1%������ˮƽ�ϸ߶����������ϵ��Ϊ0.193�����ϱ��ĵļ���H2�����ǹ۲쵽���ֱ�����ϵ��Ϊ����������Է���δ��������������Ӱ�죬�����������ȷ�����Ա��Ľ�һ�������˻ع������ �������ع���� ��3 ��ҵ������ո�֪�Դ��¼�Ч�Ļ��ع���ƽ��  �ع�ʱ����ҵ��������˾��ദ������������ҵ����ľ���ЧӦ�Ա����Ӱ�졣���3�ڣ�1������ʾ��CR��δ������Ʊ�����ֻ������ҵ��ʱ��̶�ЧӦ�µ�ϵ����СΪ0.816������Ϊ�����ڣ�2���м�����ҵ�������غ��������ظ����Ʊ�������лع�������������ΪCRϵ��0.568����Ȼ��1%��ˮƽ�ϸ߶�������˵����ҵ��������յĸ�֪�ܹ���Ч�ƶ���ҵ�Ĵ��¼�Ч��֤�����ļ���H1�� ���ģ��н�ЧӦ���� ��4�У�1����ʾ��CR��INO��Ӱ�죬��ǰ��һ�¡���4�У�2����ʾ��CR��ESG���ֵ�Ӱ�죬�ع�ϵ���߶�����Ϊ����ͬʱ��������4�У�3���Ľ����INO��ESG��������1%ˮƽ�ϸ߶��������һع�ϵ��Ϊ0.062��˵����ҵ���¼�Ч����ESG������������أ����ļ���H2��֤������У�2���ͣ�3����ESG������CRͬʱ����ع�ģ�ͺ�CR�Ļع�ϵ������1%��ˮƽ��������˵����ҵ��������ո�֪ˮƽ�����Ҳ��ٽ�ESG���֣��Ӷ��ٽ���ҵ���¼�Ч��Ҳ������ҵ������ո�֪ͨ��ESG�����н����ã��ٽ����¼�Ч�����ļ���H3��֤�� ��4 �н�ЧӦ�ع���  ���壩�Ƚ��Լ����������Դ��� 1.���߱����� Ϊ����ȷ�Ƿ�������������⣬���IJ����ͺ�һ�ڵ���ҵ������ո�֪��LCR����Ϊ���߱��������������Լ��顣��Kleibergen-Paap rk LM������������pֵС��0.01��Cragg-Donald Wald Fֵ����Stock-Yogo weak ID test critical values��10%ƫ���ٽ�ֵ��˵�����߱�����ѡȡ������Ч�����5��ʾ���У�1����LCR�Ļع�ϵ��Ϊ0.965����1%��ˮƽ���������У�2����CR�Ļع�ϵ��Ϊ0.174����1%��ˮƽ��������֤�����ĵķ��������Ƚ��ɿ��� ��5 2LS���߱����ع���  2.PSM����÷�ƥ�䷨ ������������ո�֪�ľ�ֵΪ����������Ϊ�߷����飨ʵ���飩���ͷ����飨�����飩����INO��Ϊ������������Ʊ�����ΪЭ����������һ��һ����ƥ�䡣������ƽ���Լ��顣�����ƥ�䴦�������ݰ���ģ���ٴλع顣������6��1������ʾ��CR��ϵ��Ϊ������5%ˮƽ�����������ĵĽ�����Ȼ������ 3.�滻�����ͱ��� ����ѡȡ������ҵ����Ч�ʣ�innoeff����Ϊ�滻�����ͱ������½��м��飬����������ר����ʵ������ר���뷢��ר����������������1��2��3����ȡֵ����1��ȡ�������ٳ���ln��1+�з�֧��������6���У�2��Ϊ����Ļع�����CR��1%��ˮƽ���������ع�ϵ��Ϊ0.043���������ĵ��о���������Ƚ��� ��6 �Ƚ��Լ���  �����������Է��� ��ҵ��Ȩ�ṹ��������ո�֪�봴�¼�Ч֮��Ĺ�ϵ������ҪӰ�졣������ҵ����Ϊ�;���ͨ���ܵ������������йء�����������仯�ĸ߶����Ӻ�����ҵ��ȡ������ʩ�����ߵ���ʹ�ù�����ҵ���п��ܽ�����仯��Ϊ��Ҫ����������ɳ�����չս�Ժ;�Ӫ�����С���ˣ������Թ�����ҵ�ͷǹ�����ҵΪ��������ҵ������Ϊ���飬�ع������7��ʾ�����Է��֣���ҵ��������ո�֪�ڹ�����ҵ�жԴ��¼�Ч�Ĵٽ����ø�ǿ�� ��7 �����Լ�����  �塢�����뽨�� ��һ������

������2019-2023���A�����й�˾Ϊ�о�������ʵ֤������ҵ������ո�֪�Դ��¼�Ч��Ӱ�죬��̽�ֲ�Ȩ���ʴ�����������Ӱ�죬��Ҫ�ó����½��ۣ���һ����ҵ������ո�֪�����ٽ����¼�Ч�����������Ƿ������Ʊ����Ļ��ع飬����ʾ������ո�֪ˮƽԽ�ߵ���ҵ���䴴�¼�Чָ�����Խ�á��ڶ���ESG������������ո�֪�봴�¼�Ч֮�䷢���н����á�������������ո�֪�Դ��¼�Ч�Ĵٽ������ڹ�����ҵ�и�Ϊ������ ��������ʾ����

��һ��ǿ��������ո�֪��������ҵӦ����ϵͳ��������ռ�����������ƣ���������������������ս�Ծ��߿�ܣ�ͨ���ڲ���ѵ�ȷ�ʽ����ȫ��������ʶ���ڶ�����ESG����ΪŦ���ƽ����¡��ڻ���ά�ȼӴ���ɫ�����з�Ͷ�룬���������ά�ȹ����ɳ�����Ӧ����������ά������������վ����ƣ�ͨ��ESG���ֵ�����Ϊ���»���ܡ���������ǿ��Ȩ���ʲ��컯��������Թ�����ҵ�����趨����ȷ���������Ӧ���봴��Ŀ�꣬�ƶ��䷢��ʾ�����ã���Էǹ�����ҵ��ӦӪ�칫ƽ����������������Դ��ȡ���ݣ��ٽ��佫������ո�֪��Чת��Ϊ�������

�ο����ף� [1]����,��ޱ,������.�������ȷ���Գ�����������紫�����й���ҵβ������[J].�����о�, 2024(8):39-57. [2]��ӫ��,���Ⱥ�,�ſ�.��ҵ������ո�֪����ɫ����——���ڹ�Ӧ������ӽ�[J].���������о�,2025,10(2):68-88. [3]����.�����������ҵ��ɫ����[J].���ϲƾ���ѧѧ��,2024,40(5):69-83. [4]FANG X. Can climate risk exposure compel companies to undergo a green trans -formation?[J].Journal of Cleaner Production, 2024, 434: 140310. [5]����,������,�ϼ���.����仯���ն���ҵ�ɳ�����չ��Ч��Ӱ������о�[J].��Դ���ҵ,2025,27(1):146-162. [6]���,��Ӣ��.�������������ٽ�����ҵ��ҵ����Ͷ������[J].�й���������,2022(2):105-120. [7]������,ţ����.֪���Ƿ��һ�����������֪����ҵ̼ȫҪ��������[J].�Ϸ�����,2024,(11):37-51. [8]CHEN Y S, LAI S B, WEN C T. The influence of green innovation performance on corporate advantage in Taiwan[J]. Journal of Business Ethics, 2006, 67: 331-339. [9]������,������.ESG���֡���̬��������ҵ���¼�Ч[J].�ƻ��¿�,2023,44(14):48-55. [10]����Ӧ.���й�˾������Ч�����Ч��������о�[J].�й��˿�·��Դ�뻷��, 2012(6):23-32�� [11]������,������,������.ESG���ֶ���ҵ���¼�ЧӰ���ʵ֤����[J].ͳ�������,2024,40(19):184-188. [12]�����,�¾�.�й����й�˾��������ҵ�������¹�ϵ��ʵ֤����[J].�й���ҵ����,2008(7):91-101�� [13]����,������.������ո�֪����ҵESG���ֵ�Ӱ���о�[J].������ͨ��ѧѧ��(����ѧ��),2025,45(4):27-38. [14]LINNENLUECKE M K, GRIFFITHS A, WINN M. Extreme weather events and the critical importance of anticipatory adaptation and organizational resilience in res -ponding to impacts[J].Business strategy and the Environment, 2012 21(1): 17-32. [15]Ф���. ESG��չ20��:������հ��[J].������ͨ��ѧѧ��(����ѧ��), 2025, 45(1):1-12. [16]Ф���,����,����.��ز�ҵ����Эͬ����ҵ�����������ҵ��ɫ��������[J].��ɽ��ѧѧ��(����ѧ��),2023,63(1):177-193. [17]KOLK A, PINKSE J. A perspective on multinational enterprises and climate change: learning from “an inconvenient truth”?[J].Journal of International Business Studies, 2008, 39(8):1359-1378. [18]WEBER O, SCHOLZ R W, MICHALIK G. Incorporating sustainability criteria into credit risk management[J].Business strategy and the Environment, 2010, 19(1): 39-50. [19]����,����.ũҵ���й�˾�����ṹ���������¶���ҵ��Ч��Ӱ���о�[J].�����ݺ�,2022(11):106-114. [20]�����,�ž���.ESG���֡��з�Ͷ�����ҵ���¼�Ч[J].��Ӫ�����, 2024(4): 29-36. [21]�Ž�,���㏪,����.�������Ӱ��Ȩ���ʱ��ɱ���?—�����й����й�˾�걨�ı������ľ���֤��[J].��������,2023,15(03):19-46.

������Ŀ������ʡ��������У��ʦ���»�����Ŀ“ע���Ʊ����¹�Ȩ��Ѻ���ֽ��������Ӱ����о�”����Ŀ��ţ�2024A—026�� |

C2Mģʽ��������

C2Mģʽ�������� ��ҵս��ת���е�

��ҵս��ת���е� ������ո�֪����

������ո�֪���� �����������Ƹ�

�����������Ƹ� ��ҵ��̬������ս

��ҵ��̬������ս �������쵼����֯

�������쵼����֯ �����ϵ����ҵ��

�����ϵ����ҵ�� ��˰�������߶�ר

��˰�������߶�ר

{kind=link}