����·�ʽ���й���Ӫ��ҵ�����ȶ���Ӧ�õ�·���뱣�ϻ����о�

|

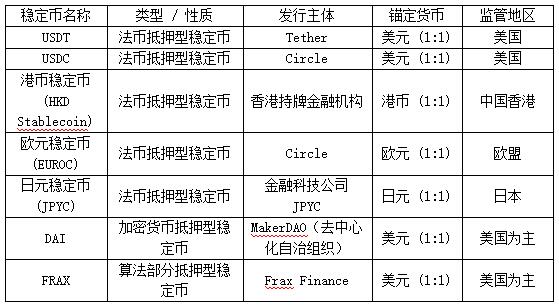

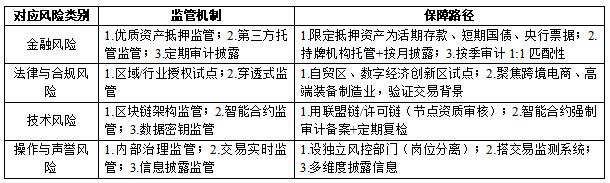

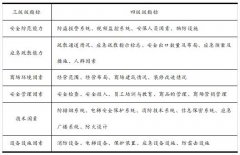

��ʩ�������׳Σ�����Ȼ ���й�������ѧ������ 102249�� ժҪ������ּ���о���ǿ��“�Ϲ����ȡ�����ʵ�徭��”���й����ֻ��Ҽ���·�ʽ�£���Ӫ��ҵ�����ȶ���Ӧ�õİ�ȫ·���뱣�ϻ�����һ�������⡣�о�����ϵͳ��������Ӫ��ҵ���ٵ�Ӧ������������ط���Լ��������������Բ��о����ϵķ��������Ȳ������ȶ����������羳ó���빩Ӧ��Ч�ʷ���Ϊ��������Ļ�����������ȱ�ʶ�������ٵĽ��ڷ��ա����ɺϹ���ս�����������̰壻���գ��۽�������“���տɿء�������”Ϊ���ĵĽ���������о����۱�������Ӫ��ҵ�Ŀ���·�����ڽ�Ӧ���ϸ����ڹ�Ӧ��֧����B2B�羳����ȱջ�������������һ��ȫ��λ�ı��ϻ��ƣ�ͨ�������ʲ���Ѻ������йܷ��ؽ��ڷ��գ�ͨ��������ҵ��Ȩ�Ե��ܷ��ɺ��ߣ�ͨ��������ѡ�������Ż�Эͬ���������������ա��䷢չ���붨λ�������������ս�Ի�������ѭ�Ӿֲ��Ե㵽�����ŵĽ����������������غϹ���ߵ�ǰ���£�����ʵ�徭�ø�������չ�� �ؼ��ʣ��ȶ��ң���Ӫ��ҵ������·�ʽ�����շ��أ�·���뱣�ϻ��� һ���������������� ��ȫ�����־����˳�����ڿƼ����µ�˫�������£��ȶ���ƾ���佻�ױ�ݡ��ɱ���������ֵ����ȶ������ԣ����Ӽ����ʲ��������������羳ó�ס���Ӧ�����ڵ�ʵ�徭�ó���������һ����Ϊ�ҹ���Ӫ��ҵ���ر��ǻ�Ծ�ڹ���ó���븴�ӹ�Ӧ�������е���ҵ��������������ӪЧ�ʡ��Ż������������»�����Ȼ������������ղ��档��Ӫ��ҵ����ͼ�����ȶ���Ӧ�ã�������ֱ������е��ʲ���Ѻ���ȡ������Թ����Ƚ��ڷ��գ��������ϸ���ѭ�����ԺϹ����ȡ�����ʵ�徭��Ϊ���ĵ����ֻ��Ҽ���·�ʽ����ǰ���������Чʶ����ϵͳ�Է��յ�ǰ���£�Ϊ�������һ����ȫ�����������Ϲ��ҽ��ڷ�չս�Ե��ȶ���Ӧ��·�����ѳ�Ϊһ��������ۼ�ֵ����ʵ�����Ե���Ҫ���⡣����ּ��ϵͳ��Ӧ��һ���⡣ͨ������������Ӫ��ҵ�����ȶ����������������������ط���Լ�����о����۽��ڹ�����“�����������տɿ�”Ϊ����ԭ����Ե����ģʽ����Χ�ƽ��ڰ�ȫ�����ɺϹ桢����ʵ�ּ����������ȹؼ�ά�ȣ�̽����֮����ȫ���̱��ϻ��ơ����գ�����Ϊ֧���ҹ���Ӫ��ҵ�����غϹ���ߵ�ǰ���£���������Ч�������ȶ��ҹ��߸���ʵ�徭�ø�������չ���ṩһ�������Ҿ��в����Ե�ʵ��·���ο��� �����о��ձ�������ȶ����������ֵê��������ȶ��Լ�ȥ���Ļ����ԣ��Ѵ�����ļ��ܻ��ҽ�����������ȫ��ʵ�徭�������ڿ羳֧����ó����ȳ�����չ�ֳ�����Ч�ʡ����ͳɱ����������ơ�������ԣ�Adrian��Mancini-Griffoli��2019��ָ�������ֻ��ҵ�����Ϊ�羳֧����ϵ�ṩ�˸���Ч�ĵײ�ܹ������������˾������о�����ҪӦ��DZ����Calomiris��2024����һ��ǿ������Ͷ����϶������ͷ��ջر�Ȩ���ӽǿ����ȶ�����������Ԫ���߾������������������У�Bank for International Settlements��BIS���Ȼ������о���һ��ǿ�����ȶ��ҶԴ�ͳ���ڻ�����ʩ�IJ���DZ����ͬʱ������ȫ���ܻ�������DZ�ڷ��գ�������ȶ����������ߴ������Ĺ㷺��ע���ƶ�����ؼ�ܿ�ܵ�̽�����˽��������Ľ���2025���� ���й��ᄈ�£��ȶ��ҵķ�չ·������������ɫ��һ���棬���ڷ��������֧����̬����������ң�e-CNY�����Ե��ƹ㣨½ặ����2025����Ϊ�ȶ��Ҽ����ṩ������Ӧ�������������ʩ�������һ���棬�й�ǿ�����ڱ������ʵ�徭�õĶ������ߵ��������ڸĸ�����չ������ʵ�徭�ý��ܽ�ϣ����Ļ㣬2013����Ϊ�κν��ڴ��»�������ȷ�ı߽硣��ʹ���й����ȶ���̽����Ȼ��“���տɿ�”��“�Ϲ�����”Ϊǰ�ᣬ��۵������ڿƼ������ļ��ɳ��ʵ����������2022��Ϊ���ṩ�����������еIJο��� ���ӽǾ۽�����Ӫ��ҵ������Ϊ�г����µ�����������Ӧ���ȶ��ҷ���չ�ֳ��������ơ���ܵȣ�2025����Ϊ���������ֻ���Ϊ���������ڿƼ�������������Ӫ��ҵ���������������뾭�ø�������չ��������Ӱ��������ڹ�����ҵ������Ļ�������Ժͼ������жȸ��ߣ��ܸ���ؽ���Ӧ���ڹ�Ӧ��������Web3.0��̬��λ�Ⱦ��峡�����Ӷ���ÿ羳���㡢���ʱ����ȷ���ľ�����������������������2023�������������Ϊ��������������ֻ�������Ϊֱ�������߹��ߣ�ͨ���˷��Ŵ�ƫ�ã���Ч֧����Ӫ��С��ҵ��������չ�� �����о����ѹ��ճ��ȶ��ҵ�ȫ��ͼ�����й��������ᄈ�Լ���Ӫ��ҵ���������ƣ�������һ���ؼ����о��հף�����й���Ӫ��ҵ����һ“�Ϲ�����”�·�ʽ�£���ν��а�ȫ������ʵ���ľ���·����ϵͳ�Ա��ϻ����о����ز��㡣���м�����۶༯���ں�۲������ƽ��ڻ�������ȱ������Ӫ��ҵ��һ�����������ٵĶ��ط�����ϣ���Ϲ���䡢������������ȣ�������������������������Լ��ָ����ѧ���о������ȱʧ��ʹ����Ӫ��ҵ���ȶ���̽����ǰ���ɹ�ȴ���հ��ء���ˣ����ĵ��о���Ҫ�Ե���������Ϊ��������հף�ϵͳ����һ��“���տɿء�������”��ʵ��·�������ϻ��ƣ�������Ӫ��ҵ��DZ������ת��Ϊ��ȫ���Ϲ����ʵ�������� ����������������������Ƕ�̽���й���Ӫ��ҵ�ȶ��ҵ�̽����ʵ����һ���������������ٵĶ��ط��������Լ����ϵͳʶ���ڽ��ڡ����ɡ��Ϲ桢�����������Ȳ�����ڵ���ս����ȷ��ȫ�Ϲ�ı߽����ڣ����Ǿݴ˹���һ����“���տɿء�������”Ϊ���ĵĿ���·����ȫ��λ���ϻ��ƣ�ּ��Ϊ���������м�ܷ�ʽ�£�������������ȶ��Ҹ���ʵ�徭�ã��ṩ�������ɲ����ķ���������Ŀ������Ѱ���¼�������շ���֮�����Чƽ�⣬������Ӫ��ҵ���ȶ���ʵ�������ڹ������־���ս����ʵ�徭�÷�չ�ĺ�۴�֡� �����ȶ��ҵ��������й���Ӫ��ҵ�����ȶ������������������ ��һ���ȶ��ҵ����Լ�ֵ���й���Ӫ��ҵ��̽������ �ȶ�����Ϊ�������������ܽ��ڴ��µ���Ҫ����������������ͨ��ê�����һ��������ʵ���ʲ�ʵ�ּ�ֵ�ȶ���ͬʱ������������ı������ͳɱ����ԡ���һ����ʹ�������ļ����ʲ����׳���������羳֧����ó�����ʵ�徭��������——����Щ�����У��ȶ����ܹ�ͻ�ƴ�ͳ֧����ϵ��Ч��ƿ����Ϊ��ҵ��ṩ�������ʽ���ת���������ҹ��г��ᄈ�£���۵������ȶ���ʵ���ѳ�����֤��Ӧ�ü�ֵ��ͨ���淶���Ե�̽�����ȶ����������羳ó����Ч�ʡ������м价�ڳɱ���������������֣�Ϊ�ڵ��г��ṩ��“���տɿء������۽�”�IJο����������ڴˣ��ڷ��Ϲ��ҽ��ڹ���Ҫ���ط���ʵ�徭�õ��ߵ�ǰ���£����ȶ��ҿ�չ�������б߽��̽��������ʵ��Ҫ�ԣ������ǹ���������“���ҵ�Ѻ��”�ȶ��ң����1�г������ȶ��ұȶ���ʾ�����ҵ�Ѻ���ȶ��������ֵê�����������շ���·�����죬��ȫ�����ֻ����г�ռ�м���ռ�ȣ���������ʵ��ļ����ϵ�����ܡ���Щʵ������Ϊ�ҹ��ȶ��Ҵ����ṩ�˿ɽ���ľ��飬��Ϊ��Ӫ��ҵ��������ָ���˻�������——������Ϊʵ�徭�õĻ�Ծ���壬�ڿ羳ó�ס���Ӧ�����ڵȳ����жԸ�Ч֧�����㹤�ߵ��������У��ȶ���ǡ��������Ϊ������һ����ĺϹ湤�ߡ� ��1 �г������ȶ��ұȶԱ�  ���������ʼ�ܹ�ʶ����ڼ��ȡ���Э֧ͬ�� ��ǰȫ����Ҫ�����������ٹ������ֻ��Ҽ�ܿ�ܣ����ȶ��ҵļ�������γ�“���տɿء���������”�Ĺ�ʶ��ŷ�ˡ������ʲ��г���ܷ�������MiCA��ͨ����ȷ�����ʲ��������ǿ�������ʲ��й�Ҫ��Ϊ�г����廮���Ϲ�߽磻�¼��¡�֧���������Էּ������ƶȹ淶�ȶ��ҷ�������Ӫ����۵�����“ɳ�м��”������ͨ��“�Ե��ݴ�”Ϊ����ʵ���ṩ��ȫ�ռ�——��Щ���ʾ���ĺ������ڣ�ͨ�������Ĺ�����Ƹ����г����巨��ȷ���ԣ��������ȶ������÷��գ���Ϊ�丳��ʵ�徭�ñ������¿ռ䡣��һ�淶����ϵ����Ӫ��ҵ��Ϊ����������������������жȸߣ��ܹ�������Ӧ�Ϲ�Ҫ���������ȶ��ҵĵ�Ե�������ԣ����Ϳ羳ó���еĽ���ɱ������ż���ͬʱ�����ɳ�е����Թ���Ϊ�����ṩ�˳�����֤���ᣬʹ����ڷ��տɿػ����в����ȶ����ڹ�Ӧ�����ڡ�Ԫ����֧������������Ŀ����ԡ�ֵ��ע����ǣ�����“�淶���С��Ե�̽��”�Ĺ��ʼ��˼·�����ҹ����ֻ��Ҽ��“�����������Ե��ƹ�”��ȡ��߶Ⱥ�Ӧ�����߹�ͬΪ��������ȶ���ʵ��ɨ�����ƶ��ϰ���Ҳʹ��Ӧ�ö������Խ�һ���ͷš� �������й���Ӫ��ҵӦ���ȶ��ҵ��Ĵ���������� ��ȫ���ȶ��ҹ淶���ݽ�����ڽ��ڷ�չ�����˫��֧���£��й���Ӫ��ҵ���ȶ���Ӧ�õ���Ȥ��ʵ���������ɾ������Ϊ�Ĵ����ά�ȡ���һ���ڿ羳��Ӫ���棬�ȶ���������������Ե㽻�����ԣ��ܹ����Ѵ�ͳ�羳�����SWIFT��ϵ���������������̷����������Ѹߡ��������ڳ���ʹ��——����ʱ��ɴӴ�ͳ������ѹ�������Ӽ���ֱ����������羳ó���ʽ���תЧ�ʡ�������ڹ�Ӧ�����������ȶ��ҽ�����������ɴ۸ġ����ݵļ������ԣ���ʵ�ֽ�������ʵʱ��������Ч������С��������Ϣ���Գơ���Ѻ�ﲻ�㵼�µ����������⣬�ƶ�������ʵ���ױ���������ģʽ���¡���������������̬���ַ��棬����Web3.0��Ԫ��������˳�����������ͨ�������ȶ���֧�����ܣ��ܹ���ǰ��λ������̬��ڣ���������ҵ����Ӫ���飬Ϊδ���������־��þ����춨���������ģ��ڼ������������ϣ������ȶ���Ӧ�ÿɴ�ʹ���������������������ܺ�Լ���𡢽��ڷ��շ��صȹؼ��������ʵ�����飬������ҵӦ�Խ��ڻ�����ʩ���ֻ�ת��������ս�������������ں��ľ������� ����������Լ����ϵͳ�Է�����Ϲ���ս��������� ���й��Ϲ������ҷ���ʵ�徭�õ����ֻ��Ҽ���·�ʽ�£���Ӫ��ҵ̽���ȶ���Ӧ����߱�ǰ����������������Ҳ��ֱ���ɴ��������Ķ��ط��գ���Щ���ս�֯�γ�һ���ӵ�Լ����ϵ����ط��ռ�Դ���ȶ��������Ľ����뼼�����ԣ�Ҳ���ҹ����н��ڼ�ܿ����ȹ�������δ��Ч���أ�������������Ч�����ƣ������ܶ���ҵ��Ӫ��������������������ʵ��������Щ���վ������ԵIJ㼶��������ԣ���Ҫ�����غ���ֵ�����Ľ��ڷ��ա����и���Լ���ķ�����Ϲ���գ��Լ�����ʵ�ֹ����еļ������պͲ������������ա� �ڽ��ڷ��ղ��棬���������ķ��ҵ�Ѻ���ȶ�����“1:1ê������”Ϊ���ij�ŵ�����Ѻ�ʲ��İ�ȫ�ԡ������������ֱ�Ӿ����ó�ŵ�Ŀ��Ŷȡ����������з��ڵ�Ѻ�ʲ������ϴ���©��������ҡ�ȶ������û��������磬���з���δ�����ʲ����幹�������������ҵ������“��ٵ�Ѻ”���壻����Ѻ�ʲ����������Խϲ�ķDZ����ʲ�����ֵ��ˮ�����µ�Ѻ�ʲ��㣬������ֵ���������ؼ����ǣ����ʲ�δ�ɳ��Ƶ����������йܣ����з�Ų���ʲ�����ʹ�ȶ������ټ�ֵ�����Σ��������Ѻ�ʲ������⣬�����Է���ͬ�����ɺ�����в���г����ָ�����Ϣʱ�������з�δ�����㹻���������ʲ��������������ң���ҵ������ȶ������ڽ������תʱ�������������ֵ���������������£��ȶ��ҿ���ƫ��ê�������γ�“��ê—����”����ѭ����ֱ�ӵ�����ҵ�����ʧ�� �Ƚ��ڷ��ո��߸���Լ�����Ƿ�����Ϲ���ա����ҹ��Խ��ڻʵ��“��ʽ���”�ı����£��ȶ��ҵ�ʵ����Ӧ�����ϸ��������з�����ϵ����Ӫ��ҵ�����Ӵ�Լ�������ٽϸ߷��ɴ��ۡ������ַ��з���“�ȶ�������”��������Ͷ�ʣ����ܹ��ɷǷ����չ��ڴ������ȶ�����ư�������Ȩ���Ȩ�ҹ����ԣ����ܱ��϶�Ϊ�Ƿ�����֤ȯ���羳�����У���δͨ�������������������㣬�����Υ�������������������ӻ��Ƿ�������㡣���⣬�ȶ��������ģӦ�ÿ��ܶ���Ȩ������ϵ������ս����������Ӱ��������ߴ��������γ��������ѭ���ƻ�������������Ҫ����Ӫ��ҵ���뽫Ӧ���ϸ�������Ӧ���ɷ������ڡ� ������������Ӫ��ҵ�����Ӳ�Զ̰塣���ܺ�Լ��������©�����ɱ�����ת�Ƶ�Ѻ�ʲ���������ҵ�ʽ���ʧ�����������������ܹ�����ڵ����֣��������ȶ���ϵͳ̱����˽Կ���������������ʧ����ɲ�������ʲ���ʧ��������Ӫ��ҵȱ����Ӧ�Ƽ�����������������ЧӦ�Դ�����ա�������������������ܶ���ҵ��ɳ�������δ����ר���������ƣ�����ʧ����ڲ���ԱΥ�����������ҵ��Σ��������ϴǮ������ȱʧ����ҵ�����������Ƿ����ף�һ�����鴦�������ٸ߶�ҵ�����Ƽ����������Դ�������ɱ�Զ����ֱ�Ӳ�����ʧ�� ��2 �ҹ���Ӫ��ҵ�ȶ���Ӧ���µ���Ҫ�������  �����2�ҹ���Ӫ��ҵ�ȶ���Ӧ���µ���Ҫ�������չʾ���������ղ��ǹ������ڣ����dz������������ʽ����������������©���������������Է��գ��Ϲ��������״�������Σ��������ǿ�����Ա�������Ϊ��Ӫ��ҵ����ȶ���Ӧ��·��ʱ�����빹��ȫά�ȡ�ϵͳ�Եķ��շ��ػ��ƣ��Ӷ��ںϹ����ڰ�ȫ���ɿصط����ȶ��Ҷ�ʵ�徭�õĸ������á� �ġ�·���뱣�ϣ�����“���տɿء�������”���Ե����ģʽ ��ϵͳʶ����Ӫ��ҵ�����ȶ���Ӧ�����ٵĸ������֮�������б�ҪΧ��“���տɿء�������”�ĺ���ԭ����һ�ײ�����������ؽ�ϵİ�ȫ�Ϲ����·������������ȫ���̡���ά�ȵı��ϻ��ơ�����ϵּ��ȷ���ȶ��ҵ�Ӧ��̽��ʼ��ê������ʵ�徭�õĸ���Ŀ�꣬�ϸ���ѭ��ǰǿ����ܡ��Ϲ����ȵ����ߵ�������Ч���Ʒ��մ�����ͬʱ����������������Ӧ��Ч�ʡ�����ó�׳ɱ��ȷ���Ļ������á�����ʵ��·���ͱ��ϻ��Ƶ���Ҫ��ȷ���Լ��Ϊ����Ļ���ԭ��“��ȷ�߽硢���غϹ桢����ʵ��”����Ӫ��ҵ�IJ�����Ϊ���ϸ��������տɿ����ɼ�������ݵ�ҵ�����繩Ӧ����������ҵ���֧�����㡢����ʵó�ױ�����B2B�羳����ȡ����ೡ�����н��������������ʽ���;��ȷ��ҵ���ģ�ɿص��ص㣬�ܹ���Ч���Ʒ������緶Χ��ͬʱֱ��֧��ʵ�徭�û�����Ϲ��ҽ������ߵĻ������� ��һ�����ڷ��շ��ػ��ƣ������ȶ��Ҽ�ֵ��������˫���� ���ڷ�������Ӫ��ҵ�����ȶ���Ӧ�����ٵĺ��ķ��գ���Ҫ�����ȶ��Ҽ�ֵê��ʧЧ�����÷���������ʱ��ص������Է��ա����������ʧ�أ������ᵼ����Ӫ��ҵ�ʽ���ʧ������������������Ӧ��Ӱ������г��ȶ�����ˣ����“��ֵ���û���”��“�����Թ���”����ά�Ƚ����ջ����ػ��ƣ�ȷ���ȶ���ê����ֵ�ȶ����Ҹ������ɿ���Ϊ��Ӫ��ҵ�ṩ��ȫ��ʹ�û����� ��“��ֵ���û���”���棬������ʵʩ“���������ʲ���Ѻ�ƶ�”��ͨ���ϸ�����Ѻ�ʲ����ͣ��Ӹ�Դ�ϱ����ȶ��ҵļ�ֵ�ȶ����ȶ��ҵļ�ֵê�������ڷ��з����еĵ�Ѻ�ʲ�������Ѻ�ʲ�����������Եͻ������ٵ�Ѻ����ֱ�Ӷ�ҡ�ȶ��ҵ����û�������ˣ�����ȷ�涨֧���ȶ��ҷ��еĵ�Ѻ�ʲ���������“�������ԡ������÷���”��˫�ر����ο��������ģʽ���ȶ��ҵ�Ѻ�ʲ�����������Ϊ�����ʲ���һ����ҵ���л��ڴ������ʲ�����ʱ֧ȡ�����ȶ�����أ��߱���ǿ�������ԣ����Ƕ��ڹ�ծ�����ڹ�ծ�Թ�������Ϊ���飬ΥԼ���ռ��ͣ����ڶ����г��Ͻ���Ծ���ɿ��ٱ��֣���������Ʊ�ݣ���Ϊ�������з��е�ծ��ƾ֤������Ʊ�ݰ�ȫ���������Ծ����ڶ���ˮƽ���ܹ�Ϊ�ȶ��Ҽ�ֵ�ṩ��ǿ�����ı��ϡ�ͬʱ����ֹ��Ӧ���˿�DZ�ծȨ�����ز��ȷDZ����ʲ��������Բ���ʲ������Ѻ��Χ���������ʲ���ֵ���������Ա��ֵ�������ȶ��Ҽ�ֵƫ��ê�����ҡ����磬��ij�ȶ��ҷ��з���Ӧ���˿���Ϊ��Ѻ�ʲ���һ��ծ�������ڸ����Ѻ�ʲ���ֵ�������ˮ�����������ȶ���“��ê”��������Ӫ��ҵ���е��ȶ���������ֵ��أ����ֱ�Ӿ�����ʧ�� ��“�����Թ���”���棬�轨��“�����������й��붨����ƻ���”��“������Ԥ����Ӧ�����û���”˫�ر��ϡ�һ���棬ǿ����������������йܻ��ƣ�Ҫ���ȶ��ҷ��з���ȫ����Ѻ�ʲ����ɾ߱����ʵij��ƻ����йܣ�����ѡ����д�����ҵ���л�Ϲ����й�˾���йܻ������뷢�з���������Ӫ��ҵǩ�������й�Э�飬��ȷ��Ѻ�ʲ�������Ȩ�������й�ְ������Ϣ��¶����——�йܻ����谴����ط����ڼ�ܲ��š����������ż�������Ӫ��ҵ�ύ��ϸ��¶�ʲ����͡�����������˻�����ֵ�䶯����Ϣ��ȷ����Ѻ�ʲ�“��ʵ���ڡ���λ”��ͬʱ��ÿ����Ƹ����ϼ��Ҫ��Ļ��ʦ��������չר����ƣ��ص�˲��Ѻ�ʲ����ȶ��ҷ�������1:1ƥ���ԡ��ʲ��Ƿ������Ѻ�������Ų�õ��������Ʊ�����ͬ�����г���ʾ���������ල����һ���ƿɳ����жϷ��з��Ե�Ѻ�ʲ���ֱ��֧��Ȩ�������Ӫ��ҵ���ǵ�“�ʲ�Ų��”ʹ�㣬ǿ���ȶ��ҵ����ñ��顣 ������������Ϲ����Ӧ�ԣ�����Ȩ�Ե��µ��������ܷ��ɺ��� ������Ϲ��������Ӫ��ҵ�����ȶ���Ӧ�õ�“����Լ��”�����������ɺ��ߣ����������ٸ߶�ҵ�����Ƶ����������������ܳе��������Σ�����ҵ���淢չ��������������ǰ���ҹ�����ȶ��ҵ�ר��ɷ����������ƹ����У���“��ʽ���”“��ֹ�Ƿ����ڻ”�ļ�ܵ����ѷdz���ȷ����ˣ��蹹��“�����Ȩ���������С�������”���Ե��ܣ�Ϊ��Ӫ��ҵ�ṩ�����ĺϹ�ָ�����Ӳ��������ܷǷ����ʡ��Ƿ�֤ȯ�����Υ��ȷ��ɷ��ա� ���Ե㷶Χ�����ϣ�����������ҵ˫ά����Ȩģʽ��ѡ�����������ˡ�ʵ�徭��������ȷ����������ҵ��չ�Ե㣬�������оֲ��������ƽ����Ե��Ѷȣ����ܱ�����տ�������ҵ��ɢ���Ե���������ѡ�����ࣺһ������ó�������������Ϻ��ٸ���Ƭ�����㶫��ó��������������ó�۵ȡ���Щ�������߱��羳ó�ױ����������ڿ����Ե���������ƣ����ѽ�����Գ���Ŀ羳�ʽ����������ϵ���ܹ����õ��ν��ȶ��ҿ羳Ӧ����������Ҫ���������������������Ѿ��ƹ���ȶ���ʵ�����ɼ����������̣��������־��ô��������纼�����־���������������ǰ������ó��ʾ�����������йش����־��ú������ȡ���������ۼ��˴���Web3.0��Ԫ���桢�羳���̵����־�����ҵ�����ȶ��������˳����е�Ӧ���������У��Ҿ߱����ּ�ܻ�����ʩ�������������ƽ̨�������ݼ��ϵͳ�����ܹ�ʵ�ֶ��ȶ��ҽ���ʵʱ��ܡ� �Ե���ҵ�۽�“ʵ�徭���������С����տɿ���ǿ”��������Ҫ�����羳������ҵ��߶�װ������ҵ���羳������ҵ�ĺ���ʹ����“С���Ƶ”�羳����ɱ��ߡ������������ȶ��ҽ���ɽ��������������������ʱ��ѹ�������Ӽ����ܹ�����������ҵ��Ӫ�ɱ���ͬʱ���羳������ҵ�Ľ����ַ���Ϊ�̶��ĺ���ɹ��̻�Ӧ�̣����ױ�����ͨ������ƽ̨������������Ϣ����֤�����տɿء��߶�װ������ҵ���ص���“�����ڡ����”��Ӧ�����㣬��ҵ����������ҵ����ʽ�ռ�����ڳ������漰�����羳�����������㲿���ɹ���ҵ���ȶ��ҵĿ����Կ�ʵ�ֽ����������ʽ������ʵʱƥ�䣬������Ϣ���Գ����⣬ͬʱ���Ϳ羳����ɱ���������ҵ��ЭͬЧ�ʡ� ��������������������������Эͬ���أ��Ӽ����������������ܵ�ȫά�ȱ��� ������������Ӫ��ҵ�����ȶ���Ӧ�õ�“Ӳ�Զ̰�”��������������������غ���ҵ���ھ�Ӫ������������ճ������——���缼��©��������������ʧ����Υ���ֿ��ܴ�������Σ������ˣ��轫���������������Ż����ϣ�����“�������ΰ�ȫ�������������������������ά����������”��Эͬ������ϵ�����ֲ�������������������ƣ��ֹ���ڲ�����ȱ�����ⲿ����Σ����ȷ���ȶ���Ӧ��ȫ�̿ɿء� �ڼ������շ��ز��棬��ӵײ�ܹ������ܺ�Լ����Կ�����������Ļ��ں�ʵ��ȫ��������������©���������ʲ���ʧ������һ����ѡ�������ܹ������Ȳ�����������������ģʽ��������ȫȥ���Ļ��Ĺ���——�ڵ���ʵ��“���������”���������Ե������й����С���ܻ������Ϲ漼�������̽��룬���ύӪҵִ�ա��Ϲ��ŵ���Ȳ�����֤���ʣ��ž������ڵ��Ƿ��������֣�����¼�����ҵ��ƾ֤��ʵ��ȫ��������“��ʽ���”���ȱ������������ɴ۸����ƣ��������ܿɿ�Ҫ������������Ϣ���öԳƼ��ܴ洢����Ȩ�ּ��鿴��ƽ�����ݰ�ȫ��ҵ���������Ͽ����ܺ�Լ��ȫ�����ܺ�Լ��Ϊ�ȶ��ҽ��ĺ������壬����©�����ܱ�����ת���ʲ��������ǿ��ͨ�������Ͽɵ����簲ȫ������չר����ƣ��ص��Ų���ȱ�ݡ�������š�Ȩ��©���ȷ��գ����������ɺ������ܲ��ű�����δͨ����ƻ��ĺ�Լ�������ߣ�ͬʱ����“���ڸ���”���ƣ�������չ��ȫ��������������ʱ��������ƣ�����ȫ���������ڵļ������ա� �ڲ������������ջ�����棬��ͨ���ڲ������Ż����ⲿ�Ƽ�����˫���������ȹ���ڲ�����ʧ����ά���г����Ρ��ڲ������ϣ�����רְ���������տ�����������Ա���ǽ��ڡ�����������רҵ�˲ţ��Ҷ�����ҵ���ţ������ƶ��ȶ���ҵ����չ������ߣ���������������������������������ʡ�ÿ����������״�����缼����ȫ�ȼ��������Ϲ��ʣ�������“ҵ����������ڷ��շ���”��ͬʱ���Ʋ������̣���ȷ�Ӻ���ɸѡ�����鵵��ȫ���̹淶��ʵ��“��λ�����ݷ���”���罻��������˷��룩�������ڲ���Աʧ���Υ��������ⲿ�����ϣ������ܿƼ����ߴ“����ʵʱ��������ܷ���ϵͳ”��ʵ�������ܣ��ʽ������٣�����������ҵ��ƾ֤��ʶ���쳣�����쳣��Ϊʶ��ͨ���㷨��Ǹ�Ƶת�ˡ�����ȿ��ɲ���������ϴǮɸ�飨�Խӹ��ҷ�ϴǮ�����������طǷ����ף������������մ�“�º���”תΪ“��ǰԤ��”���������շ���������“��ά����Ϣ��¶����”�����ܻ���������¶����ģ�����մ���������������ÿ���ȹ�ʾ��Ѻ�ʲ���Ʊ��桢�����Գ����ʣ�֤���Ϲ��ԡ� ��3 �й���Ӫ��ҵ�ȶ���Ӧ�ü�ܻ��Ƽ�����·����  ����3�й���Ӫ��ҵ�ȶ���Ӧ�ü�ܻ��Ƽ�����·����ͨ������“ԭ��—����—����”������������ϵ����ƣ���Ϊ��Ӫ��ҵ�ڼ�ܿ���ڲ����ȶ���Ӧ���ṩ������·�����ִӶ�ά�����η��շ������ϣ��������ڰ�ȫ�ɿص�ǰ���£��Ȳ��ƽ��ȶ�����֧��ʵ�徭�÷���Ĵ���ʵ����Ϊ����������ߵ��������ƹ�������澭�顣 �塢������չ�����������ս���µ��ȶ����������� �����־��ü��������й����ֻ��Ҽ���·�ʽ��ȷ���ı����£�����Χ����Ӫ��ҵ�����ȶ���Ӧ�õĺ������⣬ͨ�����������������գ�����ָ��“����ںϹ�����ʵ�ַ��տɿصļ�ֵ̽��”��һ����Ŀ�ꡣ���о������������ȶ��Ҷ���Ӫ��ҵ���Ծ��ǵ����ļ�������ڹ���ѡ���ǻ�������ո߶Ƚ�֯��ս�����⣺��������������������������ԣ�Ϊ��Ӫ��ҵ�ƽ�羳����Ч�ʵ͡���Ӧ�������ѵ���ʵʹ���ṩ����·����ͬʱ������ҵ����Web3.0��Ԫ���������������̬�����۽��ڿƼ�������Ӧ��δ�����ڻ�����ʩ��������ͬ�����ݺ��ӣ������ǵ�Ѻ�ʲ����Ȳ��㡢�����Լ��ҵȽ��ڷ��գ����Ǵ����Ƿ����ʡ����Υ��ķ��ɺϹ���գ���������ܺ�Լ©����˽Կ���������ļ������գ��Լ��ڲ�����ȱ�������IJ������������գ������ܶ���ҵ��Ӫ��������������ɳ�����ɴ˿ɼ�����Ӫ��ҵ�����ȶ���Ӧ�õĺ���ǰ�ᣬ�����Ǽ���“���غϹ桢���տɿ�”�ĵ��ߣ���̽����Χ�ϸ����ڷ���ʵ�徭�õ���������——�繩Ӧ��������֧����B2B�羳ó����Ƚ���������ȷ���ʽ�������ݵıջ�������Ψ����ˣ������ڹ�ܷ��յ�ͬʱ�����ȶ���������Ϊ����ʵ��Ĺ��ߣ����Ƿ��������Դͷ�� ��δ����չչ����������Ӫ��ҵ�����ȶ���Ӧ�õ�·������������־���ս�ԡ����ڼ�ܵ���������ϣ�����Эͬ�����š��淶�ķ�չ��֡���һ��������������ҵĹ�ϵ�ϣ�����ȷ“�����������”�Ķ�λ�������������Ϊ�������ֻ��ң����ҹ����ֽ��ڻ�����ʩ�ĺ�����ɣ����ȶ��ҿ���Ϊ�г������乤�ߣ����ض������з���Эͬ���ã����ڿ羳С���Ƶó�����У��ȶ��ҿ��������Ե㽻����������Ч�ʣ�����������ҹ�ͬ��������֧����̬����Web3.0������ʵ�徭�ó����У��ȶ��ҿ���Ϊ�Ϲ�֧���ӿڣ�Ϊ�����ʲ����ס����ⳡ�����ѵ��ṩ���乤�ߣ�������������γɳ�����������ͬ�ƶ����־�����ء��������Ӧ�÷�Χ��չ�ϣ�Ӧ��ѭ“�ӱջ���������”�Ľ���������ǰ���Ե���֤�ɹ������շ��ع������Ļ����ϣ�������ѡ�����۰Ĵ������Ⱦ߱��羳ó�����������ߴ��¿ռ����������Ӧ�÷�Χ——��������Ӫ��ҵ�羳ҵ���ܼ����Խ���Ч���������У��Ҿ߱�“һ������”�µĽ��ڴ�������������������ȶ��Ҵ���ʵ���Ļ���֮�ϣ��ܹ��ڿɿط�Χ�ڲ����ȶ����ڿ羳�ʽ���������ҵ��Эͬ�е�Ӧ�ü�ֵ��Ϊ��������Χ�ƹ���۾��顣��������ܿ�ܵ������ǹؼ����ϣ������ܻ��������Ӫ��ҵʵ����������������������ּ���������Եļ����ϵ��һ������ȷ���ż�������ҵ��������������������Ϲ����ʵ�ά�����ñ���ȷ����������߱����ճ�����������һ�����������綨ҵ��߽磬���ƶ���ȷ���˳����ƣ����Ե�ҵ����ַ��ճ����ƫ�����ʵ�巽��ʱ���ܹ�������ҵ�����˳�����������ۻ��� ������ԣ���Ӫ��ҵ�����ȶ���Ӧ�õ�δ������������“��������”��“�������ս��”�Ľ�ϡ�·����ʵ��Ҫ������ҵ�ںϹ�����̽��������ҵ����ںϣ����ȶ��Ҹ���ʵ�徭�á��������ʾ����������ϻ��ƵĽ���Ҫͨ��������������Ʊ��ϣ�ȷ������ʼ�ղ�ƫ����ڰ�ȫ�����ʵ��ĺ��ķ���Ψ����ˣ��������ȶ������ҹ����־��÷�չ�з��ӻ������ã���Ϊ��Ӫ��ҵ����ȫ�����ֽ�����ϵ���������˫ѭ���·�չ��ֵ���Ҫ������ �ο������� [1]½ặ�,����,ŷ���Ľ�,��.���������ʱ���ҹ��ȶ��ҷ�չ���ԣ��������շ��ء���ֵê����羳֧������ϵ[J].ũ������о�,2025(7):3-15. [2]�밮��,���.ȫ���ȶ��ҷ��ɼ���������ҹ�����·��չ��[J/OL].�½�ʦ����ѧѧ��(��ѧ����ѧ��),2025(6):1-10. [3]������,������.�������ֻ��ҳ�ͨ���ڴ�ѭ���������������û���[J].ѧϰ��ʵ��,2023(3):42-53. [4]�аݶ�˹·�����ﰲ,������·������-���︣,������.���ֻ��ҵ�����[J].�����г��о�,2019(9):39-65. [5]���,����,������,��.���ڿƼ�����ҵȫҪ�������ʣ������ⲿ�����н��ڿƼ���˫���ӽ�[J].����ѧ��̬,2025(9):39-58. [6]����.������ʶ���ڿƼ����ɳ�еĸĸ�̽��[J].������̳·ѧ��ǰ��,2022(17):102-110. [7]����,������.�ȶ��Ҷ��������ֻ��ҹ��ʻ������Ӱ�켰Ӧ��[J].��������ᷢչ,2024,22(3):20-29. [8]����,������,������.�ȶ��ҷ�չ��״��DZ�ں��������ս[J].���ʾ�������,2023(2):66-84+5-6. [9]���Ļ�.��ֽ���Ϊʵ�徭�÷�չ����[J].�й�����,2013(1):74-76. [10]����.���ȶ��ұ�����չ�Ĺ淶��[J].����ѧ,2025(5):121-135. [11]�Ա��.Ӧ�Լ������ֻ��Ҽ����ս�����⾭�����й�����——���ȶ���Ϊ�����[J].������̳,2022,40(2):176-191. [12]C.W.Calomiris.Will fractional�\reserve stablecoin banking replace bitcoin and some traditional banking payments?[J].Journal of Applied Corporate Finance,2024,36(1):24-28. |

��ҵ���б�������

��ҵ���б������� ���ڿƼ�������Ч

���ڿƼ�������Ч ����·�ʽ���й�

����·�ʽ���й� ����Ͷ���ֹ߳ɶ�

����Ͷ���ֹ߳ɶ� �̳��������η���

�̳��������η��� ��С��ҵ��Ӧ����

��С��ҵ��Ӧ���� ��Ӫ�dz��ƽ�����

��Ӫ�dz��ƽ�����

- ���ڿƼ�������Ч������ҵESG��

- ����·�ʽ���й���Ӫ��ҵ������

- ����Ͷ���ֹ߳ɶ���ҵ���Ե�Ӱ��

- ���ֽ��ڷ���ط���С��ҵ��չ·

- �̳��������η�������ģ������

- ��С��ҵ��Ӧ�����ǻ�ת���е���

- �˹����ܸ��ܽ��ڼ�ܵ��о�����

- ��Ӫ�dz��ƽ����ʹܹ�˾�����ʲ�

- ���ֻ�ת�ͱ������ҹ���ҵ������

- ���־�������ɫ�������±�������

- �������ͨ������������ҵ��˰

- �ӿ��ƽ���ɫ������ϵ�����˼·

{kind=link}