����һ�廯�����±�����ó��˰���Ż������о�

|

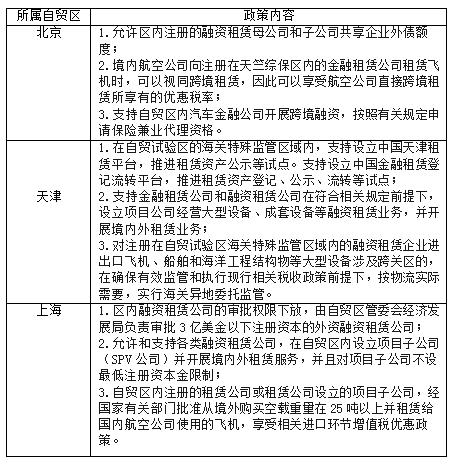

������ �������ϴ�ѧ����ѧԺ ժҪ�����Ĵӱ���������ó�����˰�����ߵ�����Լ������������,�������������˰�������е�������������,���������һ�廯ս�Ա��������������ó����ӱ�������ó���IJ�ͬ�������˰�����߸ĸᆳ��,̽������������ó�������˰�����ߵĸĸչ���·���,�ƶ�����ʵ�ֳ�Ϊ���Ϲ���˰���ƶȸĸչ����ͷ��Ϲ���ó����������˰�����ߵĸĸﴴ���ش�ͻ�ơ� �ؼ�����������ó����˰������������ һ������һ�廯��ظ��� (һ)����һ�廯����� ������һ�廯�滮���й�����Ժ��ǿ�������ǿ��2014��3��5���ھ�����ʡ�������ù������鱨��ʱ��ȷָ���ľ��巽��,Ŀ����Ҫ��Ϊ�˼�ǿ�������������ܱߵ�������Э�������ص��漰�������棬�������ƶ���ҵ����ת�ơ���̬���������ͽ�ͨһ�廯��������Ȧ���й���"��Ȧ",���������С�������Լ��ӱ�ʡ�ı�������ɽ���ȷ������ݡ��ػʵ���ʯ��ׯ���żҿڡ��е¡���������̨����ˮ��11�����ϵؼ��С����б�������������ȷ�Ϊ�в��������ķ�չ������,����˰�۵��������γ�����ͳ�չ�� (��)����һ�廯������ �ҹ�����������dz���Ⱥ�ͳ����dz���Ⱥ�滮��Ч���������ھ��õĴ̼��������ԡ��ڴ˻����ϣ�������˾���һ�廯ս�ԡ����⣬�����֮�����ڣ�������Ȧ���ű������һ�߳�����Ϊ��չ���ģ����������ӱ���������ʹ������á�ͬʱ,���õ���λ�õ�����,������ӱ����ڱ����������ܵ�������á��ڴ˱���������ı�����ó�����裬���ڷ��ӱ�������������������Ż������塣 ����������ó������ɼ�ս�Զ�λ (һ)������ó���Ľ�������� 2020��9��21��,����Ժ��ʽ�����˱��������ϡ�����������óó���������������巽����������ó�����ĸ�������Ĺ���������Ϊ:˼�����η������ġ��Ļ��������ġ����ʽ������ġ��Ƽ��������·������ġ���ó���Ĺ�����Ҫ��������ҵ����Э��:��ó����ʵ�徭�á����ֽ��ھ��á�֪ʶ���á���ɫ��������;�������·���Э��:ԭʼ��������+��ҵ�����ںϷ���;ǿ�����ڼ��Э��:ǿ�����ڼ�ܡ�Ŀǰ����������ó������������Ƭ����ͬ���,�ֱ�Ϊ:���ʿƼ���ҵ��������Ƭ�������ʵ�������������������Ƭ�����߶˼�����ҵ����Ƭ�������漰�������߸��������������ص�Ϊ���ܷ����������������������˿��������л�Эͬ�ĺ������֡����пƼ�����Ƭ���漰�����Ͳ�ƽ���������������Ƭ���漰������ͨ�ݺ�˳�������߶˲�ҵƬ���漰����������ׯ�� (��)������ó����ս�Զ�λ ������ó���Ķ���֮�������䱻�����˸���ĸĸ�����Ȩ���Ա�����Ƚ����Ӵ����ȣ�������������ĸĸ�̽�����γɸ����й��ʾ��������ƶȴ��³ɹ���Ϊ��һ���������Ż��۾��顣����Ҫ�����������ȫ��Ӱ�����ĿƼ��������ģ��ӿ�������ҵ������������������������Эͬ��չ�ĸ�ˮƽ�����ƽ̨�� ��������������������ó��˰�������ĶԱ� ��һ��������ó��˰������ 1.��������ҵ��˰���Ż� ���ں��չ�˾��ע���������۱����ڵĽ�������˾���ɻ�ʱ��������ͬ�羳���ޣ���˿������ܺ��չ�˾ֱ�ӿ羳���������е��Ż�˰�ʡ�֧����ó�����������ڹ�˾��չ�羳���ʣ������йع涨���뱣�ռ�ҵ�����ʸ�;��������ע�����������ĸ��˾���ӹ�˾������ҵ��ծ��ȡ� 2.��˰���� ������˰�Ƴ���“��˰ͨ”APP����˰�˿��������걨��˰��������Ʊҵ���˰�ղ�ѯ����������赽˰����ؽ��а�����Ϊ��˰�˵Ĺ����ṩ�˼���ı����� 3.�߲���˲ŵ��Ż����� ��ȡ������һϵ����Ծ����⼮��ʿ�߶�רҵ�˲ŵľ�����������ʩ,��:�����ҵ��Ա����������Ϊ���ڴ�ҵ��Ա����;�Ծ����ҵ��Ա��������ľ���ҽ�Ʊ��շ���,��չ��Ͻ���ڹ���ҽԺ�뾳��ʵʱҽ�Ʊ��ջ������㷽ʽ�Ե㡣��Щ�ĸ��ʩ��Ҫ����������⼮�����˲ŵ�ְҵҽ�ơ������ȶ������,�ṩ��ȫ��λ����,������������ó�����ڸ߶��˲ŵ��������� (��)�����ó��˰������ �����Ϊ����������Ҫ��ó�ڰ�,����ó��������֮�����Խ��ڴ�����Ϊ��ҪĿ��,���ڸ������Ϻ���ó������˰�����ߺͱ��ֶ����۱�˰������ԭ��˰�����ߵĻ�����,���������ڵ�����������ҵ�ͺ���ҵ������һ�����ƶȴ��¡� 1.������ѡ�������չ�˰���� �������˰������,��������ó���Ա�Ͻ���ڵĽ��������ӹ���ҵ����������Բ�Ʒ�����ṩ��ҵ���б�������н�����������������豸���Խ��н�����˰,�Դ����ƶ�����������Ҫ�ص�����������ˮƽ��������ͬʱ���������������ڵغ��������˰��ܹ�Ͻ����,�������ܹ�Ͻ�����ڽ�����ҵ����������ӹ�������һ�����г������ڵصĽ��ڻ��ﰴ��ʵ�ʶ�Ӧ�۸���ڱ��ػ����ʵ�ʺ��ر������״̬ȫ�������ڵع�˰,��������ζ����ҵ���Բ���һ����������ʱ�ij�Ʒ״̬����,��һ���̶��ϼ����˼ӹ���ֵ���ֵĹ�˰�� 2.�ʲ�������ֵ˰�ĵ�����˰���� �����Ż�������Ҫָ��Ϊ�������ص�����ʾ����������ע��Ǽdz����Ĺ�����ҵ,��Ǿ�Ӫ�����Թ����ʲ����߶���ֱ��Ͷ�ʵȹ����ʲ����龭Ӫ��Ϊ��ֱ�Ӳ����Ĺ����ʲ�����������Ϊ��ֵ��һ����,�����ڲ����ó���5�����ֵ������,���ھ�������Ӧ��ȵ���˰����,��������ҵ�����Ļ���ʱ��,ͬʱҲ��һ���̶���������˰�ն�Ͷ���г��ĸ�Ԥ�� 3.����������ֵ˰�Ľ���˰���� ���ڹ������ʷ���������ҵ��ֵ˰�����˰�յֿ��Ż�������Ҫ��Ϊ������������Ҫ����:1)���ڽ�˰,����������ʾ����������ע��Ĺ���������������˾����ȫ�������ľ�����Ŀȫ���ӹ�˾,��ͨ�������йز������ŵ�������Ӿ�����ڹ�����Ϳ��طɻ�������25�����ϲ�ͨ������֧�������ں��չ�˾�Ĵ��ͷɻ�,��5%�������վ���������价����ҵ��ֵ˰;2)������˰,����������ʾ����������ע��Ĺ���������������˾����ȫ�������ľ�����Ŀȫ���ӹ�˾,����������ʷ�������˾���ڻ�����˰�Ż��Ե����߷�Χ�� 4.����˰�걨���� ����˰�Ƴ�"��eͨ"����˰���ӷ���,��Ҫ����“�Ŀ��˰”����“e”���Լ���˰ͨ��,����ؼ����˱�˰������,Ӫ�������õ�˰�շ����� (��) �ӱ���ó��˰������ �ӱ���ó���滮�����義����������,�������п�ʡ�����������滮�������ó��,�����۰���������������ʹ��˻����ĸ���óƬ��,��˰�������ڽ��������ó���Ļ�����,�������������������֧�š� 1.��ֵ˰һ����˰���ʸ����� ��ó���ڵĽ�����ҵ����������ڵع�����������˰����ء����ز�������μӳ�Ϊ������ֵ˰һ��˰����˰��ְҵ�ʸ���֤�Ե�֮��,�㱻����ͬʱ���ܵ��Խ�����Ʒ���û����豸(��Ҫ�������û����豸�������������ʺ���ҵ�칫��Ʒ)����ʱ������Ʒ���ڹ�˰���������ڱ��ػ����е���ֵ˰������˰�� 2.����֪ʶ��ҵ��˰�������� ����һ������߶˽��ܻ������߶�����װ����������ҵ�Ȳ�ҵ�Ŀ���ר����顢����ȷȨ����������άȨ��"��ɫͨ��",���غ�Ƭ�������Բ��������ƶ�������ع��ʱ������ұ�����ҵ����Ͷ����ҵ��������ÿ����辭������,�������ҵ�Ѿ���õĹ��������ר����Ŀ���辭������,��ʵ��ҵר�����ñ��պͻ��ר��Ȩ�ʲ���Ѻ���ʴ���ר����Ż�����,����������������Ͷ����ҵÿ����辭�Ѳ����� 3.�߶��˲�˰���Ż����� ��ó������������������Ѿ����Ǽ������ķ�Ӫ������ҵ�о��������������������ҵְ���ϵĿƼ��ɹ�����ת�����������п��Ը������������Ҫ����������ҵ�Ƽ���Ա��һ���ֽ�������,���Ϲ���˰�������Լ�����ļ��涨��,���Կۼ���50%˰�ʼ�����ҵ�Ƽ���Աƽ�����ʡ�н��������ö������ҵ��������˰�� �ġ���ó��ս�Ե�λ�ͷ�չĿ������˰���Ż����ߵ����ϳ̶� (һ)��ó������������ҵ��˰���Ż����߶Ա� �ھ������������������ó�����з�չ��������ҵ�Ĺ滮�����б�����ó�����Ӳ��������ʵ���������ҵ���뱱�����Ƶ��ǣ��Ϻ���ó��Ҳ���������ʵ���������ҵ����ˣ��ֽ�����������Ϻ���ó��������������ҵ��˰���Ż������������£� ��1 ����������Ϻ���ó������������ҵ˰���Ż����߶Ա�  ������Դ�����й�(����)�������(�Ϻ�)����ó�����������巽���� �ɱ�1���Կ���������Ϻ���ó�������������������ҵ��չ�����϶Ƚϸߣ��������Ϻ���ó������˰���Ż�������ҪΧ�����������趨����������ó��˰�����ߵ��ƶ�û����ȫ�����ó���������γɴ�λ��չ����������ʵ������������߽��٣��������������ж�����ʿعɵ���������˾���縻ͨ������������(�й�)����˾�ȣ����ߵ��ƶ���ʵ�����ƥ��Ȳ��ߡ����ұ����������ó���������ı�����ڷɻ���һ�������ص��������ھ���һ�廯Ŀ��Ĵ�ɡ� (��)��ó�������˲�������˰���Ż����߶Ա� ��2 ��������ó�������˲�������˰���Ż����߶Ա�  ������Դ�����й�(����)�������(�ӱ�)����ó�����������巽���� �ӱ�2���Կ��������ó�������˲�������˰���������ҵ��չ�����϶Ƚϸߣ��˹����ܡ�����ҽҩ������Դ�²�����ҵ�������ص㷢չ����ҵ����˰�����ߵ��ƶ�Ҳ��Χ����Щ��ҵ�����ġ���������ó��ֻע�������������˲ŵ����������䶨λ���������ڷ���������������˲ŵ���Դ�ϣ�������ó�����ص��������������˲ţ����ӱ���ó�������˲�����������Ӧ�����ڹ������˲ŵ��������Ӷ�ʵ���뱱����ó���Ĵ�λ��չ�����⣬������ó�������˲ŵ���������ֻ�����˶�����ƣ�û���ƶ���ص�ϸ�ڣ���Ҫ����ϸ�ڻ������ơ� (��)��ó�����ڼ���ת�õ�˰���Ż����߶Ա� ��3 ��������ó�����ڼ���ת�õ�˰���Ż����߶Ա�  ������Դ�����й�(����)�������(�ӱ�)����ó�����������巽���� �ӱ�3���Կ������ڼ���ת�����߷��棬�����۽������ֲ�ҵ֧�ֲ�Ȩ������������������ӱ���ó����Ϊ���塣��������ó����Ϊ�������Ĵ��¸ߵأ��漰���������ںӱ��������ó����ר������ת���������������������ֻ�漰�˼�����ת�룬��˰�������д���һ�������ơ� �塢һ�廯������������ó��˰���Ż����߽��� (һ) ����������ó�����ܵ�˰������ 1.�ص��ע���������������� ��Ȼ�������ó���ͱ�����ó�����й�����������˰�����ߵ���ع涨�����Ǿͱ�����ó�����ԣ����������ʽ�Ͷ��������Ϊ��������������������������������˾��������ƶ���ص�˰������ʱ��Ӧ�����ʵ�������������Ϊ����ͨ���������ڽ��ɹ�˰�ͽ��ڻ�����ֵ˰��ר�������������ѡ��������Լ�����ʱ���ʵ����Ը���ȷ�ʽ���������ʽ���ı��ݣ��ٽ����������������������� 2.�����ڸ߶˿Ƽ���ҵ�����Է����ҵ�˲ŵ����� ������ó���ڽ�����ʼ���ԿƼ����¡������������߶˲�ҵ��Ϊ�书�ܶ�λ�����ڴˣ���Ӧ�������ڸ߶˲�ҵ�˲š��Ƽ��������˲����������־����˲��Լ������Է����˲ŵ���������ͨ���Ӵ�Կ�����Ŀ�IJ�������������߲���˲Ŵ�ҵ˰���Ż��Լ��ʵ��ĸ�������˰����������������˲ŵĻ����ϣ��ṩ��˰�Żݣ�������Ů������ҽ�Ƶȷ����������֧�֡� 3.ʵʩ����ת���Ż� �ڼ���ת�÷����趨�����ϸ�ڻ��涨�����Ա���Ϊ��ͷ����������������ͬ���������Ƽ��ɹ�ת�����������ںӱ���ó���нӷ������ܵIJ�ҵת��ʱ������Ӧ�ļ���ת�ø��貹���� (��) �ĸ��Ե�ٽ���ó�����������˰���� 1.ʵʩ�⼮��Ա�������Աһ�µ�����˰�Ż����� ��ʵʩ����˰�Ż����������⼮�߶��˲Ž�����ó����չ��ͬʱ,Ӧ��˱����˲ŵ�����,�ù�����Ա�ܹ�����ͬ�ȵ�˰���Ż�����,����Ȳ��������ߵ��ջ���ԭ��,ҲΥ���˹�ƽ������ԭ�� 2.ʵʩ���컯����ҵ����˰���� �ھ���һ�廯ս����,��������ӱ�����ó��Ӧ���в���,������ó�����������Ӧ������������ʡ���컯�IJ�ҵ�С�������Щ��ҵ�����ṩ�����Żݵ���ҵ����˰����,���Ļ����ҵ��ҽ�ƽ�����ҵ�����շ���ȡ� (��)ʵʩ������Ӯ��˰��Эͬս�� 1.̽������һ�廯��˰�չ����ƶ� �ھ���һ�廯�ı�����,������ó��Ӧ�������ٳ�����������ҵ�������ĵ�������˰�յ���Ϊ��ͨ��Э���ķ�ʽ�������������ں�г��չ������ó�����ص㷢չ��ҵӦ���в��أ��Ա��γɴ�λ��չ���籱�������ڷ�չ�߶˷���ҵ��������ҵ���������ڷ�չ�߶�װ������ҵ�뺽�պ����ս�����˲�ҵ���ӱ������ڳн�����ҵ����ת������촫ͳ���Ʋ�ҵ�� 2.������������˰������ϵ ����˰��������������������������,�ڼ�˰�����̵�ͬʱ,��߷���Ч��,�����ڲ��ɱ�����������һ�廯��������˰ƽ̨�������������ӱ����и��Ե�APP�������Ͻ�˰�����Խ�������Ϊһ���ۺ��͵�������˰ƽ̨���Ӷ�ʹ��������˰���̸��Ӽ�ݡ� 3.ʵ�в�ҵת�Ƶ���˰�ƶ� ����һ�廯�����µ���ó����չ�漰�����IJ�ҵת������,����ת���ض���,������ɴ�����˰�ռ��ٿ���ͨ�������ת������������ʵ��ز����������ֲ�˰���� �ο����ף� [1]��־��,����ɽ,����,����.�����ó��ó�ױ��������߽��[J].�й�����ó��,2015(07):50-51. [2]�����.������ó�����巽��������Χ���ߴ�����չ������[J].�йش�,2020(09):12. [3]����Ժӡ�����й����Ϻ�������ó���������ٸ���Ƭ�����巽����[J].�й�ע����ʦ,2019(09):6. [4]����Ժ����ӡ���й�(���)����ó�����������巽����֪ͨ[J].�л���������Ժ����,2015(13):17-24. [5]����Ժӡ��������������ó�����������巽��[J].�й�����,2019(17):8. |

2018-2020�꺼��

2018-2020�꺼�� ���������ø�

���������ø� ����ʵ֤���еĵ�

����ʵ֤���еĵ� ����ʡ����ҵͶ��

����ʡ����ҵͶ�� ��ó�۱����º���

��ó�۱����º��� ������س�̬����

������س�̬����

- ������˱�������ɫС��ת������

- 2018-2020�꺼����ʳƷ��ȫ�ල

- ���������ø�������չ���Է�

- ����ʵ֤���еĵ�����ҵ��ֵ����

- ����ʡ����ҵͶ�ʶ����ѵ�����Ч

- �¹����������������������뷢չ

- ������������������Ļ����ɫ

- ��ó�۱����º���ʡ�羳���̷�չ

- �������մ��Ļ������ҵ��չ֮��

- ���ݳ�������ҵ��չ·��˼��

- ��������ó����������˰���ߴ���

- ��������ó����������ҵ�����Ķ�

{kind=link}