基于新零售产业的配对交易策略设计

|

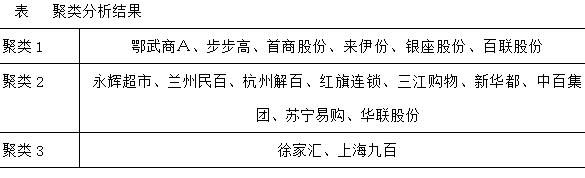

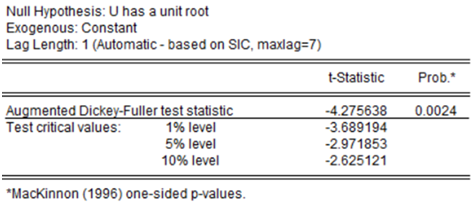

李旺 合肥工业大学宣城校区 摘要:随着大数据、云计算等技术的创新,“新零售”不断发展,并逐步取代传统零售模式。以阿里巴巴集团为先导的电商企业开始将目光转向“新零售”模式的构建,试图通过对线上、线下以及现代物流体系地无缝对接与深度融合,从而寻找零售业新的增长点与爆发点。本文主要结合现有行业发展状况,对上市公司的净资产利润率ROE初步筛选股票,然后运用主成分分析法和k-means聚类对公司的财务指标进行综合处理,针对可行的股票做了资产配对模型,对投资者提供一种可行的投资方式和相关理念。 关键词:新零售;k-means聚类;资产配对 一、投资价值背景 2016年金秋时节,阿里巴巴集团董事局主席马云先生曾莅临杭州云栖大会,并在此次大会上具有建设性地提出“新零售”这一概念,他说“纯电商时代很快会结束,未来的十年、二十年,.....只有‘新零售’这一说,也就是说线上线下和物流必须结合在一起,才能诞生真正的‘新零售’”。按照马云先生对于“新零售”理念的相关论述,我们可以获悉: 在可期的将来,线下与线上零售将进一步深度结合,加以现代物流的辅助,服务商将更便捷地利用大数据、云计算等高新技术,形成未来“新零售”的产业体系。 目前所谓“新零售”,仅是一种区别于传统零售的新型零售业态的概念表达,换言之,就是整合现代互联网的先进思想以及相关技术,对传统零售方式局部或整体的模式加以改良和创新,基于最前沿的理念和思维,将货物和服务出售给终端消费者的一切活动,从而形成每个人都有自己的电子商务平台,不需要再入驻淘宝、京东等一些大型电子商务平台。“新零售”将不仅局限于我们所熟知的传统的020 和物流的机械的融合,同时还要结合前沿学科的最新技术,例如云计算、大数据等创新技术,将为消费者呈现一种全新的消费体验。总而言之,新零售的出现可以使消费者随时随地在最短时间内买到自己所需的商品。 二、量化选股 (一)财务指标的选取 在成长股的筛选中,财务指标的选取是不可或缺的。为了分析上市公司的价值、成长性、盈利性、资本结构,我们选取了些主要指标: 1.成长因子: 主营收入同比、净利润同比 2.盈利因子: 每股收益(EPS)、营业利润率、加权净资产收益率、每股净资产 3.偿债能力因子: 资产负债率(L/A)、流动比率 (二)主成分分析 主成分分析是将多个变量通过线性变换以选出有限个数重要变量的一种多元统计分析方法,主要应用于如何通过降维思想筛选出的有限个综合指标来揭示原始变量间的内部结构,即从原始变量中筛选导出有限个核心的综合指标,每个综合指标都能够反映原始变量的大部分信息,并且严格控制所含信息重复率。基于数学统筹思想的处理方法就是将原始数据中P个指标通过线性组合的方法,构建出新的综合指标。 由于指标之间存在一定的相关性,所得到的指标数据反映的信息在一定程度上有重叠。为了全面、系统地分析问题,采用主成分分析法降低指标维数,对各指标间的相关性进行分析4,提取主成分因子,对这17只股票进行综合评分,得出股票排名,并结合k-means聚类挑选出具有高成长性高盈利性的股票。可得到结果如图;  根据k-means均值聚类,将17只股票分为三类, 第一类股票为绩优股,在成长能力、偿债能力表现都比较好,适合长期投资; 第二类股票短期盈利性差,但是有一定成长性和偿债能力,适合做风险投资; 第三类股票在短期表现都不太好,不建议投资。 配对交易策略的基本原理是利用统计套利策略,寻找到同一或相近行业内的两个相关性较高的股票或者其他证券产品,并进一步预测两者在未来一定时期依旧保持着良好的相关性,所以只要两者之间出现了背离的走势,通常认为这种背离会在未来得到纠正,那么这一趋同过程将产生套利的机会。在具体的实践过程中,如果符合上述要求的两者出现背离,就应该做空近期相对强势的股票,做多相对弱势的股票,以期望两者价值回归。当未来两者重返均衡价格时,进行相反的平仓操作来获取利差。 1.相关性分析 相关性分析是指通过分析两个或多个具备相关性的变量元素,从而衡量两个变量因素之间的相关密切程度的一种统计分析方法。具体而言,就是当一个变量发生变化时,另一个变量如何变化,此时就需要通过计算相关系数得出结论。 基于前面的研究结果,选取聚类1(即综合绩效较为优异的6家市上公司)进行相关性分析。可以获悉相关性较为突出的组合有:来伊份和首商股份。 2.单位根检验和协整检验 协整即存在共同的随机性趋势。通过协整检验可以判定一组非平稳序列的线性组合是否具备稳定的均衡关系。非平稳序列大概率会产生伪回归结果,协整的目的就是检验回归方程所描述的因果关系是否存在伪回归,即检验变量之间是否真的存在稳定的关系。伪回归中一种特殊情况即是两个序列的趋势成分相同,此时可能利用这种共同趋势修正回归使之可靠。所以,非平稳序列的因果关系检验就是协整检验。 这里选取了这里选取了2018年上半年相关数据进行配对分析。对来伊份进行图示,随后通过进一步通过图示可以进行相关截距项选择,进一步指定了消除序数相关所需的滞后阶数的准则。 通过Eviews检验结果可知,在已经设定的1%,5%,10%三个显著水平下,单位根检验所得的MacKinnon临界值分别为-3.679322,-2.967767和-2.622989,而ADF检验统计量值为-2.356028,大于三个给定的相应临界值,从而不能拒绝原假设,即表明来伊份存在单位根,属于非平稳序列。 为了进一步得到其单整阶数,应当继续对其差分序列进行单位根检验,即ADF检验。 通过Eviews检验结果可知,在已经设定1%,5%,10%三个显著水平下,单位根检验所得的MacKinnon临界值分别为-3.689194,-2.971853,-2.625121,而ADF检验统计量值为-6.340994,,小于三个给定相应临界值,因此拒绝原假设,认定来伊份的差分序列不存在单位根现象,是平稳序列。即可以获悉来伊份是一阶单整的。同理可得之,首商股份也是一阶单整的。 为了进一步分析来伊份和首商股份之间的协整关系是否存在,我们进一步做两变量之间的线性回归模型,将通过回归模型来检验回归残差的平稳性。以来伊份作为被解释变量,首商股份作为解释变量,通过OLS回归方法作出估计模型。 得到估计回归模型为: LY = -9.275680 + 4.054816SS + û 为了检验回归残差的平稳性,在工作文档窗口中,做这样的定义U = RESID,即将上述估计回归模型中所得到的残差因子命名为U,然后再对U进一步做单位根检验。可以得到下图估计结果。  图 单位根检验 通过检验结果可以获悉残差序列并不存在单位根,符合平稳序列要求,说明来伊份和首商股份之间的协整关系成立,符合所需结果,既可以采用配对策略进行投资。 四、研究结论及投资建议目标 通过分析上市公司的价值、成长性、盈利性、资本结构,选取了些主要指标组成三因子:成长因子,盈利因子,偿债能力因子。得出结论为:鄂武商A、步步高、首商股份、来伊份、银座股份、百联股份这六家上市公司财务数据较为优良,具有较高的投资价值。 针对资产配置方式的处理,通过资产配对模型得知可以通过来伊份和首商股份进行资产配对,进一步确定资产配置时机。 参考文献: [1]赵树梅,徐晓红.“新零售”的含义、模式及发展路径[J].中国流通经济,2017,31(5):12-20. [2]杜睿云,蒋侃.新零售:内涵、发展动因与关键问题[J].价格理论与实践,2017(2):139-141. [3]徐苗.新零售业态发展动因与路径研究[J].西南科技大学学报(哲学社会科学版),2018,35(02):66-70. [4]王春峰,林碧波,朱琳.基于股票价格差异的配对交易策略[J].北京理工大学学报(社会科学版), 2013,15(1):71-75. [5]聂萍.股票估值模型述评[J].财经理论与实践,2003,24(4):73-75. [6]王火根,刘志飞.能源消费结构变化影响因素实证分析[J].江西农业大学学报(社会科学版),2012,11(02):86-90. [7]崔方达,吴亮.配对交易的投资策略[J].统计与决策,2011(23):156-159. [8]严忠,江海峰.伪回归和误差修正模型的实证分析[J].经济学动态,2003(04):84-86. |

自热米饭的消费者

自热米饭的消费者 基于画布理论的传

基于画布理论的传 后疫情时代社区团

后疫情时代社区团 乡村振兴战略背景

乡村振兴战略背景 后疫情时代果蔬无

后疫情时代果蔬无 我国农产品发展现

我国农产品发展现

{kind=link}