科技型中小企业融资约束影响因素分析

|

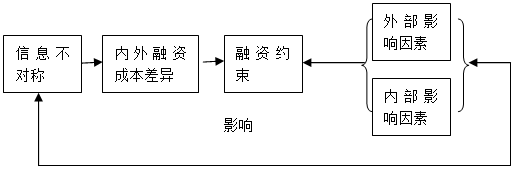

张琪 蔡学玲 吴俊岭 李哲宁 何璋 燕京理工学院会计学院 课题项目:本内容来源于河北省教育厅2015年河北省高等学校科学研究计划项目“河北省科技型中小企业融资约束的评估和科技融资体系的创新研究”阶段性成果(课题编号:SZ151165) 摘要:目前科技型中小企业对国民经济发展的贡献越来越大,但是融资约束成为制约科技型中小企业发展的一大难题,因此,本文从融资约束相关理论进行分析,分析得出信息对称度是影响融资约束最核心的因素之一,在这一因素基础上对融资约束影响因素分别从外部和内部两个方面进行全面分析,旨在通过这些因素的分析追本溯源分析融资约束的成因,使科技型中小企业能够全面缓解其融资约束,促进其进一步发展。 关键词:科技型中小企业 融资约束 信息不对称 影响因素 随着我国经济的发展,科技型中小企业所占比重逐年增加,并且带来很多创新科技成果和经济效益,但是我们可以看到科技型中小企业发展过程中融资是其一大难题,由于外部金融环境等和其内部本身规模等的限制,导致其存在严重的融资约束问题,致使很多科技型中小企业难以发展起来,因此,本文将分析科技型中小企业融资约束的影响因素,以使科技型中小企业直面其融资约束的根本原因,以寻求策略予以缓解。 一、融资约束的相关理论和核心影响因素分析 根据早期经典的M-M理论,在资本市场完美的假设下,企业内源融资与外源融资是完全替代的,两者不存在成本差异,因此企业的投资与资本结构无关,仅取决于投资项目的优劣。放松这一严格假设后,信息不对称将导致企业外源融资的成本高于内源融资。当内源融资成本和外部融资成本存在显著差异时,企业进行外源融资时就会受到融资成本与数量的约束,这种约束叫做融资约束。 通过上述理论的分析,我们可以看到信息的对称度是影响融资约束最为核心的因素也是其根本因素,因为存在信息不对称导致的融资成本的差异,才最终导致企业融资约束问题的出现,具体来讲当信息不对称度高时,外部资金提供者对融资企业资金情况监督成本大于其机会成本时,外部资金提供者将拒绝提供资金给企业,当出现相反情况时,外部资金提供者才可能会愿意提供资金给企业,因此随着信息不对称度的降低,科技型中小企业所面临的融资约束也将逐渐降低。此外,影响企业融资约束的外部和内部因素也会对信息不对称度形成相互影响,比如资本市场的完善将降低信息不对称度,从而缓解企业的融资约束。我们可以把影响科技型中小企业融资约束的因素用下图表示:  图1融资约束影响因素 二、科技型中小企业融资约束外部影响因素 影响科技型中小企业融资约束的外部因素较多,主要体现在以下方面: 1.正规金融机构发展水平 正规金融机构发展水平,是影响科技型中小企业融资约束的主要因素之一,科技型中小企业由于其融资渠道的限制,很多企业主要依靠银行贷款解决融资问题,但是目前不发达的金融市场限制了科技型中小企业融资。而在发达的正规金融市场中能有效地减轻信息不对称度和代理问题,从而降低内外融资成本,在一定程度上缓解融资约束,因此,应大力发展正规金融机构,以缓解科技型中小企业的融资约束问题。 2.非正规金融机构发展水平 任森春(2004)认为非正规金融是指不受国家法律法规规范,不受相应的法律保护,处于金融当局监管之外的各类金融机构、居民、企业等所从事的金融活动。它包括民间非正规金融、地下金融和非法金融,但是本文指的是合法非正规金融机构。 在目前科技型中小企业不断发展,存在大量融资需求的情况下,其所面临的是不完善的正规金融机构发展市场,从而促使科技型中小企业出现通过非正规金融机构融资日益强烈的融资动机,非正规金融机构由于其存在融资时间段、额度小、频率高、临时性强、程序简化等特点,正好符合科技型中小企业的融资需求,因此其发展水平可以缓解融资约束。比如杜丹(2009)分析了我国非正规金融服务 的区域特点,指出各个区域经济发展水平的差异 使得非正规金融在各地域的发展呈现不同特点,闽浙地区企业通过非正规金融融资的现象较北 方地区更为常见。部分学者也通过走访调查的方式来探讨非正规金融与企业发展关系,如郭 斌等(2002)、王芬(2009)以温州为例对中小企业发展与民间金融的互动关系进行调查,结果显示温州中小企业对民间金融有着较为明显的需求。因此,非正规金融机构发展水平是融资约束的因素之一。 3.上市准入门槛高低 在我国金融市场不发达,非正规金融机构不完善的情况下,上市无非是科技型中小企业解决融资的一个途径。我国股票市场不断放宽政策,2004年5月27日中小企业的中小企业板市场成立,之后创业板市场出现,上市准入门槛不断降低,但是面对科技型中小企业,特别是这些企业的初创期、成长期等阶段,其规模和效益还是无法达到上市条件,仍然存在融资约束,因此上市准入门槛高低对于缓解融资约束起着重要作用。 4.信用担保机构健全度 科技型中小企业由于其金融贷款存在一定限制,因此,为了支持科技型中小企业发展,很多地区把中小企业信用担保机构作为解决其融资难的突破口。但是我们可以看到当前的融资担保服务于科技型中小企业需求还是存在一定差距,如果信用担保机构增加健全度,担保能力得到完全释放,按照担保行业平均5倍的常规放大倍数测算,其可融资量将会大幅提高,缓解科技型中小企业融资约束问题,但是目前担保机构税收、资金注入持续性等问题的存在,在一定程度上会限制科技型中小企业融资约束的缓解。 三、科技型中小企业融资约束内部影响因素 科技型中小企业融资约束的内部影响因素很多,同时结合科技型中小企业存在科技成果或者知识产权,这些内部因素都将影响融资约束。 1. 企业规模 科技型中小企业规模较小,经营管理水平存在一定问题,风险防范意识比较薄弱,这加大了信息不对称度,导致其融资成本较高,成为融资约束产生的因素之一。科技型中小企业由于其自身发展模式,其市场淘汰率远远高于国有大中型企业,银行贷款给这类企业风险较大,因此,金融机构在进行贷款选择时优先选择大型企业,然后才会考虑中小企业,因此科技型中小企业规模是其融资难的一个原因所在。 2. 企业科技成果或知识产权的产品化程度 科技型企业以拥有知识产权和专有技术为其核心竞争力,以河北省为例,其对科技型中小企业的界定为:凡在河北省省行政区域内登记注册,符合《中华人民共和国中小企业促进法》关于中小企业的要求,工业企业的从业人员在1000人以下或营业收入在4亿元以下,科技服务业企业的从业人员在300人以下或营业收入1亿元以下,具有大学专科以上学历的人员占企业当年职工总数的20%以上,企业上年度研发投入占销售收入2%以上并具有持续开展科技创新活动的能力,拥有自主知识产权或专有技术或创新集成能力,通过开展创新活动提供产品或服务的中小企业,均可申请认定为河北省科技型中小企业。 由此可见,科技型中小企业具有科技创新成果,如果该科技成果或知识产权产品化程度比较高,能够形成企业的核心产品,培养核心竞争力,那么企业的经营成果、财务状况和持续发展力都较强,那么银行借款还是上市融资都能逐步达到标准可以拓展其融资渠道,缓解融资约束。 3. 内部现金流和内部融资量 按照融资优序理论,内源融资应该放在第一位。内部融资是企业资金的一个重要来源,它主要包括留存收益、折旧资金、内部集资、盘活企业内部存量资产,内部融资与外部融资相比融资成本较小,并且内部融资产生代理问题较小。科技型中小企业的内部现金流和内部融资量比较大时,可以减少对外部融资的需求和依赖,降低信息不对称度和代理成本, 从而解决融资相关问题。 4.信贷记录和企业声誉度 Pagano,Fabio&Zingales(1998)发现企业的融资约束和其信贷记录有着密切的关系,良好的信贷记录有助于提升企业的声誉、降低信息不对称程度,进而缓解企业所面临的融资约束。因此,科技型中小企业应不断提高其信用水平,完善其信贷记录,从而提高企业声誉,那么在向正规金融机构和非正规金融机构借款时,借款额度增加、借款条件会放宽,提高其融资额。 5.企业融资决策执行力 科技型中小企业在发展过程中,存在财务制度不健全,组织机构效力较低等状况,其中包括企业融资决策执行力低下等情况,当企业根据自身情况作出融资决策后,需要企业内部各机构相互配合执行融资决策,但是当组织人员执行力较差时,将有可能会丧失融资机会,加重企业的融资约束,因此,科技型中小企业在发展核心技术的同时,要注意自身机构设置、人员配备的合理性,以提高其融资决策执行力。 四、结语 科技型中小企业经济总量贡献巨大,并且分布在国民经济的各个领域,日益成为经济增长的主要因素,而融资约束是束缚其发展的重要问题之一,因此我们应全面考虑科技型中小企业影响融资约束的内部因素,如企业规模、企业科技成果产品化程度等,和企业外部因素,如正规金融机构发展水平、非正规金融机构发展水平,通过对这些因素的分析缓解科技型中小企业融资约束。 参考文献: [1]宾驰.初创期科技型中小企业的融资问题研究[J].企业科技与发展, 2009(16). [2]方军雄.发行上市与企业融资约束的缓解[J].上海管理科学 2009(2). [3]任曙明,郑洋.非正规金融缓解民营企业融资约束的实证检验[J].同济大学学报(社会科学版)2010(5). [4] Pagano,Macro,Fabio Panetta。Luigi Zingales.1998.Why Do Go Public? An Empirical Analysis[J].Journal of Finance.53:27—64. [5]任森春.非正规金融的研究与思考[J].金融理论与实践,2004.(9):9~12. [6]杜丹.危机背景下非正规金融服务在中小企业融资中的作用[J].产业与科技论坛,2009,8(6):153--154. [7]郭斌,刘曼路.民间金融与中小企业发展:对温州的实证分析[J].经济研究,2002,(10):40--46. [8]王芬.温州非正规金融与中小企业融资[J].经济导刊,2010,(1):42--43. |

浅析我国非营利组

浅析我国非营利组 财务公司模式在高

财务公司模式在高 中国对外直接投资

中国对外直接投资 关于中小企业融资

关于中小企业融资 债权融资对北京市

债权融资对北京市 PPP基金模式中“

PPP基金模式中“

{kind=link}