国内外股权众筹的比较分析

|

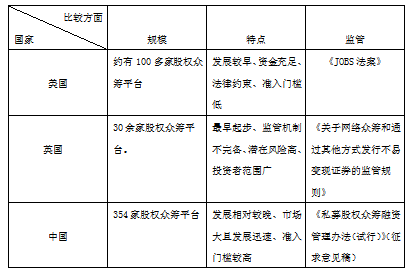

刘雨晨 于文奇 北方工业大学 注:获得北方工业大学大学生科研训练项目XN001-148-众筹模式创新及风险管控研究支持 摘要:近年来,众筹这一新型的融资方式已在世界各地兴起,以美国、英国为领航者,并从北美、欧洲发展至亚洲、大洋洲等地区。本文着重对美国、英国股权众筹的规模、特点、监管政策以及典型股权众筹平台进行介绍,在借鉴国际丰富经验的基础上,与我国现状进行比较,并进行简要总结。 关键词:众筹 股权众筹 一、引言 股权众筹是指普通投资者利用互联网以资金换取一定比例股权以获得未来收益而企业也因此筹得资金的一种融资模式。全球首家股权众筹平台Crowdcube由英国创立并于2011年2月开始运行,至今已经发展成为英国最大的股权众筹平台;美国的首家股权众筹平台AngelList也于2010年1月1日成立,2012年奥巴马签署《JOBS法案》;迄今为止,美国大约有:AngelList、Wefunder、CircleUp、RockThePost等100余家股权众筹平台;英国大约有以Crowdcube、Seedrs为代表的30余家股权众筹平台。在我国,2011年,第一家众筹平台“点名时间”上线,而大家投、天使汇和原始会等股权众筹平台也随即涌现。 二、美国股权众筹发展现状 (一)美国股权众筹的规模 AngleList于2010年1月诞生于美国硅谷,目前AngleList的注册用户超过55万。作为美国首家股权众筹平台, AngleList将股权众筹分成了三种不同的模式:平台主打项目为联合投资、初创企业发起的联合投资、投资人购买AngleList平台上的基金间接对初创企业投资的模式。并通过:融资平台、增值服务费、附带收益三种方式进行的有条不紊的盈利模式,近年来,AngleList已经成为了全球股权众筹的领航者,并在2015年10月获得了中国最大股权私募投资。迄今为止,美国大约有100多家股权众筹平台,使“众筹”行业成为了美国金融中一颗冉冉升起的新星。 (二)美国股权众筹的特点 在金融创新方面,美国一直位于世界前列,市场活跃且资金充足,美国JOBS法案采用“宽进严管”的方式放宽了对小微企业和初创企业的融资限制,降低了投资者的准入门槛,对于小额公开募集资金也做出了豁免。JOBS法案通过对1933年《证券法》作出修改,给股权众筹以更广阔的发展平台,与此同时,规范了众筹平台、融资者、投资者的权力和义务,以法律约束股权众筹。 (三)美国股权众筹的监管 在美国,硅谷创投环境活跃,众筹平台应运而生。JOBS法案也随即出台。2012年奥巴马签署《JOBS法案》。法案主要从募资公司、投资人、众筹平台三个方面进行说明。对于投资人提出了:投资者的范围限制、投资者的累积投资金额限制;强调了对投资人隐私权和个人信息的保护。且投资者有权获得筹资者的每个管理人员的背景资料。并要求对投资者开展投资前教育,使其认识到众筹的投资风险。与此同时,法案中也明确规定了投资者购买股份金额所占年收入或净资产的百分比。在众筹平台方面提出:限制劝诱、风险投资和投资者教育、审查义务;JOBS法案提出众筹平台需尽到信息披露义务且不能向投资者提供建议或推广促销证券,以保证融资活动的合法进行。JOBS法案要求筹资企业:信息披露义务,必须向SEC 和投资者披露财务信息以及关于企业运行情况的报告。并限制了筹资企业的广告行为。 三、英国股权众筹发展现状 (一)英国股权众筹的规模 英国首先提出了股权众筹,股权众筹平台也于2011年最早在英国上线。以Crowdcube和Seedrs-为典型的两家众筹平台为英国的股权众筹之路奠定了良好的基础。 Crowdcube---全球首个股权众筹平台Crowdcube。自2011年上线至2015年,成功融资7300万英镑。融资限额最低至一万英镑,融资期限一般要求在45天以内。投资人直接持股并行使股东权力。Crowdcube的投资者主要是个人,而平台在项目阶段定位上从种子期延伸到成长期,给人以更多选择。 Seedrs---最先获得FSA批准的股权众筹平台。Seedrs投资者范围广,面向18岁以上的欧洲居民。融资限额一般为15万英镑,融资期限为60天,投资者的投资最低限额为10英镑,无最高限额。且投资者可以自行选择是否由Seedrs帮助投资者进行股权管理。通过平台设置的NomineeStructure进行委托持股,并且由Nominee-Structure代为行使股东权力。同时,Seedrs需与融资企业沟通且监督其发展。这便为股权众筹的进一步发展和推进开创了先河。目前为止,英国大约有以Crowdcube、Seedrs为代表的30余家股权众筹平台。 (二)英国股权众筹的特点 在欧洲,基础设施完备,财富相对美国较分散,资本大多集中在具有投资潜力的中产阶级手中,加上英国政府的一系列支持政策,使众筹最早在英国萌芽,也得到了发展。但由于缺乏管制,没有健全的而充分的监管机制和法律体系,许多众筹活动没有经过授权就进入市场,也成为了巨大的隐患。因此,英国的股权众筹仍面临巨大的挑战。 (三)英国股权众筹的监管 在监管方面,英国对于股权众筹持支持态度,并出台了一系列政策保护投资者,鼓励其积极投资。为极大地保护投资者利益,英国政府提出,若众筹平台违约,投资人和融资者可以通过FSCS申请补偿。并于2013年10月发布了《关于众筹平台和其相似活动的规范行为征求意见报告》;于2014年3月FSCS发布了《关于网络众筹和通过其他方式发行不易变现证券的监管规则》,正式确立了英国关于众筹监管的基本规则。在股权众筹部分,要求众筹平台需尽到信息披露义务且不能向投资者提供建议,并对投资者进行教育,让其意识到众筹的风险性,也向更多的群众投资者敞开大门。 四、中国股权众筹发展现状 (一)中国股权众筹的规模 在中国,目前股权众筹也受到了极大地关注。自2011年我国第一家众筹平台“点名时间”上线,而大家投、天使汇和原始会等股权众筹平台也随即涌现。2014年11月,国内出现第一个有担保的股权众筹项目,且由李克强总理在国务院常务会议中指出“开展股权众筹融资试点”;2016年“两会”中也提出“打造众筹平台”的理念。截止至2015年12月,全国众筹平台达354家;2015年全年上海的股权众筹平台成交额约5.6亿元。 (二)中国股权众筹的特点 由于我国的人口基数大,因此目前我国股权众筹有市场大、平台数量多、增长迅速的特点。而在我国现行的法制体系下,许多平台都因无法将股权众筹与非法集资行为划清界限,而遭受到打击。股权众筹更要求投资者具备一定投资眼光和风险意识。因此股权众筹在中国的发展也受到一定的阻碍,仍处于初级阶段。因此中国在借鉴他国股权众筹监管模式和方向的基础上仍要结合本国国情,提出属于自己的“中国式股权众筹”。 (三)中国股权众筹的监管 2014年12月《私募股权众筹融资管理办法(试行)》(征求意见稿)发布,要求股权众筹采用非公开发行方式,并对融资者、众筹平台和投资者提出规定。而其中第十四条关于投资者范围的规定有“净资产不低于1000万元人民币的单位;金融资产不低于300万元人民币或最近三年个人年均收入不低于50万元人民币的个人。上述个人除能提供相关财产、收入证明外,还应当能辨识、判断和承担相应投资风险;” 2015年3月股权众筹试点正式写进《2015年政府工作报告》,这也表明了监管层对于股权众筹这一融资模式的肯定与支持,并意识到其对于国内金融发展的意义重大。 股权众筹的国内外比较总结  参考文献: [1]胡吉祥.众筹的本土化发展[J].证券市场导报.2014(09) [2]胡薇.股权众筹监管的国际比经验借鉴与对策[J].金融与经济. 2015(02) [3]殷华,周明勇.美国JOBS法案内容解析及对中国众筹融资法制的影响深析[J].现代管理科学.2014(10) [4]樊云慧.股权众筹平台监管的国际比较[J].法学. 2015(04) [5]李洋,计明军.英国股权众筹的发展监管及启示[J].内蒙古民族大学学报. 2015(04) [6]蓝俊杰.我国股权众筹融资模式的问题及政策建议[J].金融与经济. 2015(02) |

浅析我国非营利组

浅析我国非营利组 财务公司模式在高

财务公司模式在高 中国对外直接投资

中国对外直接投资 关于中小企业融资

关于中小企业融资 债权融资对北京市

债权融资对北京市 PPP基金模式中“

PPP基金模式中“

{kind=link}