中源协和资本运作案例分析

|

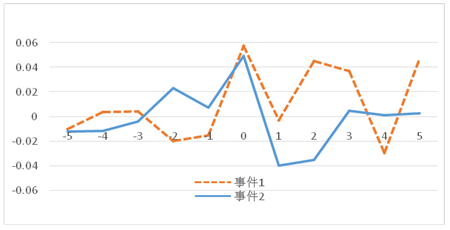

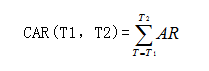

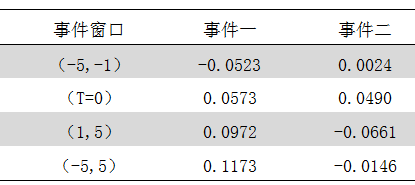

付洪垒 金铄 黑龙江八一农垦大学 摘要:随着资本市场的发展和完善,企业越来越频繁的进行资本运作,成功的资本运作可以为企业带来发展机遇,因此资本运作效果的评判尤为重要。中源协和多次运用资本运作手段,通过分析其资本运作的动因,选取两次重要资本运作事件,运用事件分析法和趋势分析法,对两次资本运作进行市场绩效和财务绩效评价,得出资本运作推动企业发展,规避资本运作风险等思考。 关键词:中源协和;资本运作;绩效评价 一、 公司简介 中源协和细胞基因工程股份有限公司(以下简称“中源协和”)是一家以细胞制备和存储服务、基因检测、体外诊断试剂销售为主的科研服务公司,其前身望春花是传统纺织企业。在2000年亚洲金融危机后,纺织业逐渐衰落,该公司经营业绩大幅下降,未来发展前景堪忧,2001年公司开始涉足干细胞领域,成为中国最早投资生物资源储存项目的企业,2005年中源协和发生巨额亏损,2007年公司股票被实行退市风险警示特别处理,公司亟需在困境中谋求出路。 随着干细胞功能的普及,脐带血储存业务倍受市场青睐,中源协和的干细胞业务收入占比逐渐增大,并在2008年超过纺织业务,公司通过逐步剥离纺织资产和其他非主营业务,彻底实现了从传统行业向战略新兴行业的转型,同时延伸干细胞产业链,设立国家干细胞工程产品产业化基地,保持公司在干细胞产业领域的领先地位。 二、资本运作情况 (一)公司资本运作动因 1、纺织业务盈利能力弱,资产质量差 中国纺织业一直处于粗放型发展模式,中源协和与多数纺织企业一样,处于产业链低端,其生产的平绒产品附加值低,同质化程度高,缺乏核心竞争力。 2、历史遗留债务债权问题突出 中源协和与湖北望春花公司之间存在债务债权纠纷,历史遗留债务债权问题长期拖累企业经营管理,严重制约了公司的发展。 3、干细胞行业竞争加剧 国内干细胞业务市场竞争加剧,脐血储存业务收入增长速度明显回落,公司需要开辟新市场,获取新的收入来源。 (二)两次重要资本运作 1、剥离纺织资产 随着纺织业务收入的不断萎缩,中源协和决定将持有的纺织资产全部剥离,彻底摆脱纺织资产多年来对公司业绩的拖累,实现由传统纺织业务向干细胞业务的转型,为公司迈向新领域奠定了坚实基础。2010年3月中源协和以一揽子打包转让的形式将纺织资产出售给江阴望春花平绒有限公司,转让价格为1480万元。其中包括湖北望春花纺织股份有限公司64.45%的股权、上海望春花进出口贸易有限公司51%的股权和公司对湖北望春花公司796.12万元的历史债权。 2、收购和泽生物 由于干细胞领域的前沿性,中源协和的早期发展大多凭借自身积累,企业的成长过程较为缓慢,随着干细胞采集、存储市场竞争的日益加剧,干细胞存储业务收入的增幅逐步放缓,虽然拥有亚洲最大的脐血干细胞库,但仍是属于区域性企业,2012年中源协和看中了和泽生物的全国生物资源储存网络,以自有资金4692万元和向控股股东增发筹得的2998万元收购和泽生物 100%的股权,从此中源协和分支机构遍布全国15个省市,初步完成干细胞产业布局。 三、资本运作绩效分析 对于资本运作绩效的评价可以分为市场绩效和财务绩效两个方面,本文也将通过这两个方面,对中源协和的资本运作绩效进行分析。 (一)市场绩效 市场绩效是通过分析重组事件对公司股价的影响来判断重组事件的效果。利用事件研究法分析某事件公告前后公司的股价变动,以超额收益率(AR)和累计超额收益率(CAR)来衡量事件的发生对公司价值的影响。超额收益率和累计收益率为正,重组事件产生财富效应;反之,则重组事件没有创造甚至毁损股东财富。 用市场模型计算上述事件在窗口期(-5,5)的超额收益率AR,其公式如下: AR=R-βRm 其中R为二级市场上股票的实际报酬率,Rm是沪深300指数的实际报酬率,β为股票对于沪深300指数的贝塔系数。由于数据繁多,篇幅有限,计算涉及的股票收盘价与沪深300指数收盘价在此省略。  数据来源:根据国泰安数据库(CSMAR)数据整理计算 图1 事件一和事件二超额收益率变化图 由于中源协和在两次重组时被特殊处理,5%涨跌幅控制制度一定程度上影响了股价的波动,但仍可以看出两个事件在首次公告日之前股价并没有出现太大幅度的波动,而在公告当日,重组事件对股价均有明显的刺激作用,出现了正的超额收益率,事件一在公告日后的第二、三、五天保持着正向的超额收益率,事件二在公告后第一个交易日表现消极,出现了较大的波动,超额收益率波动范围(-3.96%,5.76%)。 接着计算累计超额收益率,计算公式如下:  表1 事件一和事件二累计超额收益率  数据来源:根据国泰安数据库(CSMAR)数据整理计算 从上面数据看,事件一公告日当天市场反应强烈,超额收益率为5.73%,公告后五个交易日延续了公告当天的积极反应,而公告前五个交易日的累计超额收益率为负数,与后五个交易日的累计超额收益率差额高达15%。在整个窗口期存在11.73%的超额累计收益,说明市场対中源协和剥离纺织资产持有乐观态度。 事件二在信息公告当天出现4.9%的超额收益,在公告日前五个交易日的累计超额收益率为0.2%,但在公告后五个交易日则表现不佳,整个窗口期的累计超额收益率为-1.46%,市场反应冷淡。收购和泽生物是中源协和迈向全国,形成干细胞产业链的重要一步。虽然和泽生物拥有关键性资源,但近两年一直处于亏损状态,这可能是市场反应消极的原因。 从整体来看,中源协和资本运作在公告当天获得了正向的、短期的市场效应,其信息的首次公告对股价带来了刺激作用。但随着市场对信息的消化,市场会对重组信息作出合理判断。 (二)财务绩效 对于财务绩效的评价选用趋势分析法,分析并购前后企业的财务指标变动情况,以此判断重组绩效,由于科研服务业的特殊性,在选取指标时要考虑企业的创新能力和核心业务盈利能力,本文共选取六项指标进行列示。  表2 中源协和资本运作财务绩效评价指标 数据来源:根据年报数据整理计算 从创新能力上看,2010年后研发费用占销售收入比不断增加,可见不良资产剥离后,企业能将更多精力投入研发创新,技术创新能力是企业持续发展的源泉,活跃的R&D活动,有利于企业的成长。 2009-2011年主营业务收入出现负增长,但主营业务利润率却大幅提升,远超31.3%的行业优秀值,可以看出,纺织资产的剥离虽然影响了企业获利效益却提高了获利效率。而2012年收购和泽生物,企业扩大了市场规模,主营业务收入显著增长,企业的获利能力进一步提高。 资本运作虽然为企业带来新机遇,但同样带来问题,资本运作后总资产周转率和应收账款周转率都有所下降,这是由于并购导致大量新资产注入企业,如果不注意并入资源的整合,加强各项资产管理,会拖累资产的运营效率。 从整体来看,中源协和的资本运作还是利大于弊,为企业带来了积极地财务影响,有助于企业的长期发展。 四、案例启示 在这个竞争激烈、讲求效率的市场里,资本运作在企业经济活动中扮演着越来越重要的的角色。利用好资本运作,企业可以实现跨越式的发展,同时资本运作带来的风险一样值得注意。 (一)资本运作方式选择应量体裁衣 作为经营不佳的传统企业要转换主业,应当选择新兴朝阳产业,中源协和通过收购或战略联盟等运作手段,吸收外部生物储存资源,实现免疫治疗CAR-T等生物技术的共享。对于市场逐渐萎缩的纺织业务,中源协和选择逐步撤出资源,在适当机会剥离、清算;对于成长性好的干细胞业务,企业通过扩张型的资本运作,进行相关多元化发展,进入基因免疫治疗、体外诊断等领域,形成了细胞技术产品研发及转化基地,增强市场竞争力和抗风险能力。 (二)通过资产重组加速企业成长 中源协和从一个面临退市的传统企业蜕变为干细胞行业领先者,历经十余年,过程十分曲折。早在2001年中源协和就涉足干细胞领域,但却发展缓慢,2001-2011年中源协和总资产增长8.47%,真正让企业快速成长的是运用资本运作,通过收购和泽生物,高效的扩大企业规模和盈利能力,实现主营业务收入每年超过20%的增长;通过收购上海执诚公司,实现了从上游储存业务向中下游临床应用的发展,然后逐步形成“细胞+基因”双核心发展的战略布局,2012-2016年中源协和总资产增长254.39%,由此可见资本运作可以帮助企业实现快速成长。 (三)防范企业资本运作的风险 资本运作具有风险性,在并购前企业应充分了解并购目标,否则一旦企业运作失败将直接损害公司利益。在中源协和收购柯莱逊时,受到魏则西事件的影响,股价连续跌停,企业虽然中止了收购案,但依然不能消除负面影响。中源协和在并购前应对柯莱逊进行准确的整体评价,避免因并购目标存在潜在政策、经营风险,导致并购的失败。而在并购后,中源协和获取关键资源的同时也要注意其他并入资源的整合。在收购和泽生物后,应收账款同比增长60.26%,应收账款周转率出现明显下降,中源协和可以加强对购入企业应收账款的管理,提高应收账款的周转效率,保持资产的高效运行,避免内部资源的浪费。 参考文献: [1]王民治, 李兴华.上市公司资产重组的成因、问题、对策及评价方法[J].财经科学.2001(1): 194-196. [2]张立今,周家华.企业并购整合中的矛盾及其破解[J].学术界,2013(8):168-182. [3]陈勇.协和干细胞基因工程有限公司立足产学研结合引领干细胞产业[J].中国科技产业.2009(10): 51. [4]张建锋.中源协和“押注”干细胞 豪言千亿市值[N].中国经营报,2014-10-13(B06). |

浅析我国非营利组

浅析我国非营利组 财务公司模式在高

财务公司模式在高 中国对外直接投资

中国对外直接投资 关于中小企业融资

关于中小企业融资 债权融资对北京市

债权融资对北京市 PPP基金模式中“

PPP基金模式中“

{kind=link}