浅析高管薪酬与公司绩效的关系

|

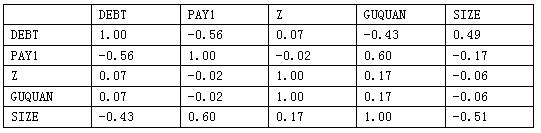

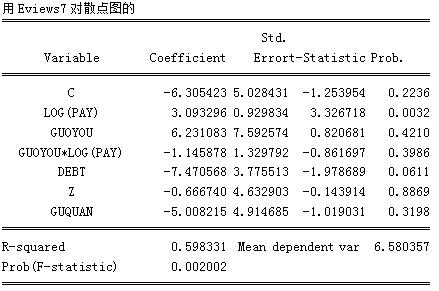

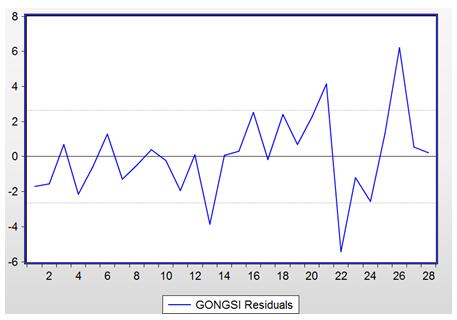

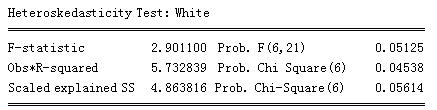

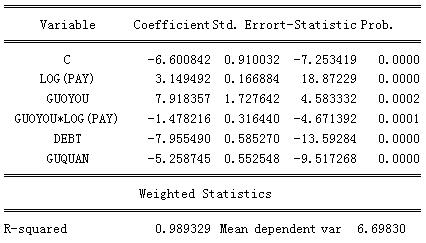

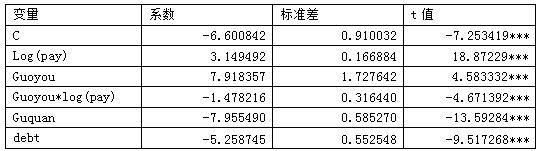

刘馨竹 东北财经大学 摘要:现阶段,随着社会主义市场经济的逐渐发展,上市公司数量的增多,委托——代理问题日渐成为我国资本市场发展亟待解决的问题,而高管薪酬则是委托——代理问题中最为核心与关键的问题。本文运用统计学和数学的理论方法,利用SPSS和Eviews软件,深入研究高管薪酬与公司绩效的关系,深入了解影响公司绩效的因素,包括高管薪酬、股权激励、负债率与股权集中度等,进而促进公司及资本市场的进一步发展。 关键词:高管薪酬;公司绩效 随着经济的发展,委托-受托关系日益成为上市公司管理制度的主流。现代公司治理理论认为,委托人和代理人具有不同的经济利益,及信息不对称的问题,因此,代理成本不可避免。大多数公司高管是风险规避型,而公司股东属于风险中性。如何尽可能地发挥职业经理人的作用,提高公司的绩效成为资本市场亟待解决的问题。近来,有多种研究表明,高管薪酬与公司绩效存在相关关系。本篇论文将进一步研究高管薪酬与公司绩效之间的相关关系。 一、被解释变量 评价公司绩效的指标有很多,包括总资产收益率、净资产收益率、营业收入增长率等等,也可以通过主成分分析法,将这些进行组合。但是本论文中,我们选择总资产收益率(gongsi)这一指标来衡量上市公司的经营绩效。 二、解释变量 (一)高管薪酬(pay) 在这篇论文中,我们认为高管薪酬不仅包括从公司领取的工资、津贴、奖金和福利,同时也包括每年根据持股数量分得的股利。而这里的高管并不考虑上市公司财务报表中披露的全部职工薪酬,而是选择高管前三名薪酬之和的平均数进行估计。 (二)股权激励(guquan) 根据委托——代理理论,公司高管会持有一定数量的公司股票,而高管所持股票的数目也可衡量一个公司对该理论的践行程度。我们采用的是上市公司所有高管所持股票的数目/上市公司总股数这一指标衡量高管所持的股票数目,因为该因素也会对公司绩效产生影响。 (三)公司规模(SIZE) 本论文中用ln(公司总资产)这一指标来衡量公司的规模,该指标数值越大,代表公司的规模越大。 (四)负债率(DEBT)公司总负债/公司总资产 公司的负债情况可以间接地表明公司的经营状况与资产结构,同时会在很大程度上对公司的总资产收益率产生影响。 (五)股权集中度(Z)公司第一大股东/公司总股数 股权集中度高的公司,大股东相当于其他股东而言拥有更多的公司股权,其利益与公司的利益联系的更为密切。因此他们有动力加强对公司经营者的监督,如对高管业绩与薪酬状况的监督,同时监督也是更有效的。 (六)虚拟变量(guoyou)(国企(1)or非国企(0)) 国有企业因受国资委的控制,决策并不由高管完全决定。因此,在进行分析时,要将国有企业与非国有企业分开进行分析。 三、行业选择 选取的上市公司为证监会对上市公司的次级分类下的软件和信息技术服务业。因为软件和信息技术服务业属于高新行业,高管的决策在很大程度上对公司绩效有重大的影响,因此选此行业进行分析。 四、共线性的识别 首先,运用相关系数法计算模型中解释变量的两两相关系数,得到如下结果: 表1  size变量与guquan变量的相关系数达到-0.51,共线性程度较高,其他例如guquan变量与pay1变量之间的相关系数值也很高,所以模型可能存在共线性问题,运用逐步回归法来减小共线性: 首先用公司绩效gongsi变量对每个解释变量做二元回归: (一)gongsi与ln(pay) (上图中的pay1)变量:R^2=0.472704 (二)gongsi与debt变量:R^2=0.333316 (三)gongsi与guquan变量:R^2=0.063496 (四)gongsi与size变量:R^2=0.019646 (五)gongsi与Z变量:R^2=0.003541 其次按照R^2大小进行排序,逐一加入方程之中发现当size加入方程后,原来变量的显著性发生了改变,所以在后面的分析中我们剔除了size这一变量,以控制后续分析的共线性程度。 五、回归分析 引入模型的解释变量包括:高管薪酬ln(pay),负债率debt, 高管持股比例guquan, 股权集中度z,及虚拟变量(guoyou),被解释变量为公司绩效gongsi 表2  仅有log(pay)这一变量显著,其余变量皆不显著;但考虑到其为截面数据,故观察其残差图,发现:可能存在异方差的问题。  图1 六、异方差的识别与解决 采用white检验识别异方差: 原假设:模型不存在异方差 备择假设:模型存在异方差 表3  因此,在0.06的显著性水平上可以拒绝原假设。因此,方程存在异方差,且得出这一结论的把握为94%。 通过Eviews7的操作,得到加权最小二乘后的结果: 表4  在显著性水平为0.05的条件下,最终的回归方程为: Gongsi=-6.6+3.15*LOG(PAY)+7.92*guoyou-1.48GUOYOU*LOG(PAY)-7.96*debt-5.26*guquan (18.87229) (4.583332) (-4.671392) (-13.59284) (-9.517268) R^2= 0.989329 DW=1.730318 表5  *表示变量在0.1水平下显著,**表示变量在0.05水平下显著,***表示变量在0.01水平下显著 七、对模型的解释 (一)公司绩效与高管薪酬 从回归方程中可以得到公司绩效与高管薪酬成正向相关关系,高管薪酬越高,公司绩效越好。 (二)公司绩效与国有企业变量 由题可得,国有企业虚拟变量既会影响截距,也会影响斜率,但是国有企业的高管薪酬的公司绩效的影响程度小于非国有企业的高管薪酬的公司绩效的影响程度。 (三)公司绩效与负债率 负债率越高,公司绩效越差。可能的原因在于企业的经营出现问题,所以其负债率高,会支付高昂的利息费用等,影响公司的效率,进而会影响公司绩效。 (四)公司绩效与股权集中度 股权集中程度越高,公司绩效越差。股权越集中,代表着公司最大股东持股比例越大,对公司的控制能力越强,但会对公司绩效可能产生负向的影响。 从回归方程中可以得到公司绩效与高管薪酬成正向相关关系,高管薪酬越高,公司绩效越好。国有企业虚拟变量既会影响截距,也会影响斜率,但是国有企业的高管薪酬的公司绩效的影响程度小于非国有企业的高管薪酬的公司绩效的影响程度。负债率越高,公司绩效越差。原因可能在于企业的经营出现问题,所以其负债率高,会支付高昂的利息费用等,影响公司的效率,进而会影响公司绩效。股权集中程度越高,公司绩效越差。股权越集中,代表着公司最大股东持股比例越大,对公司的控制能力越强,但会对公司绩效可能产生负向的影响。 参考文献: [1]陈朝龙.中国上市公司管理层激励的实证研究[J].重庆大学学报(社会科学版),2002(5) [2]李增泉.激励机制与企业绩效[J].会计研究,2000 (1) [3]颜剑英.经理行为的激励方式与国有企业激励机制的改革[J].江苏大学学报(社会科学版),2002(2) [4]曾月明,尉迟元婷.公司管理者报仇的研究综述[J].生产力研究,2006 (12) |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}