ZK公司财务指标分析

|

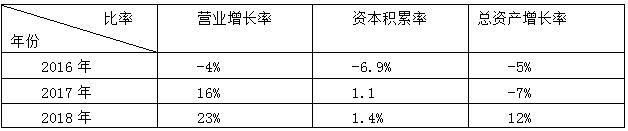

张竞文 马春英 沈阳大学 摘要:财务分析是指通过对企业公布的财务报告的内容为主要索引,有针对性的将企业的财务状况和经营成果进行分析,目的在于更加直观的看出企业在运营过程中所展现出的企业的财务状况、经营形式、存在问题以及发展趋势,这一分析能够对企业日常管理工作的施行以及经营决策的更新提供重要的财务信息和资料。总而言之,财务分析不但可以为企业进行财务预测,也是对过去经营活动的评价,对企业的分析过去和发展未来提供极大的管理和经营上的帮助。 关键词:财务指标;经营成果;财务分析 一、ZK公司简介 ZK公司于1992年正式成立,其主要运营农业、工业等机器设备的研发、制造,以及对其进行服务等项目。通过几十年的不断创新发展,ZK公司已经逐步发展为一家遍布全球的企业,其主导产品覆盖了多个类别、产品系列,拥有四百多个品种。在不断的寻求突破中,ZK公司已经迅速实现了在深、港两地的上市目标,成为业内首家A+H股的上市公司。当下,ZK公司正积极实施战略转型制,努力成为集工程、农业机械以及金融服务业等相融合的多位一体的高端装备制造企业。随着国家政策的大力支持,ZK公司也在紧跟时代的步伐,一步一个脚印搞创新、重实践,为新时期的局势打造坚强的后盾。 二、财务指标的作用 所谓财务指标分析,即是指对企业的财务状态与经营成效进行有力的分析和评价,这一分析包含偿债能力、运营能力、盈利能力以及发展能力等相对应的指标分析。分析企业的资产负债表,能够得知公司的财务状况,可以对公司的偿债能力状况、资本结构合理性以及流动资金充足性等作出评价。完整的考察企业的利润表,能够更加准确的认识公司的盈利能力水平以及经营效率状态,进而对企业在市场中所的处位置和发展能力得出合理的评判。通过分析公司的现金流量表,可以更加直观的分析和评价公司获得现金以及现金等价物的实力,同时可以根据分析结果预估公司日后的现金流量和投资方向。经过查找大量的数据并对企业财务报表中相对重要的数据信息进行比率分析等其他分析法可以更加直观的看出企业的经营现状情况以及预测未来发展态势,为决策者和其他需要使用财务报表的人士提供更加便捷的参考资料。 本文通过查找ZK公司近三年的综合财务报表,对公司的财务指标进行简要分析并得出相应结论以及提出相应的建议。 三、ZK公司财务指标简析 (一)偿债能力分析 对企业的偿债能力分析是指企业能够使用其现有的流动资产来偿还其流动负债的水平,这一指标能够体现出企业偿还到期债务的水平。对企业进行其偿债能力分析主要涉及短期偿债能力和长期偿债能力这两种分析指标。 1.短期偿债能力分析 表1 ZK公司短期偿债能力指标  通过表1可以看出,该企业的流动比率在逐年减少,呈下降的趋势,企业拥有抵偿短期债务的营运资金在减少,标志着企业能够变现的资产数量较低,进而说明债权人所要承担的风险越大。图表中的速动比率值越来越趋近于1:1,这说明该企业趋近于较好的态势,说明,短期偿债的风险在企业出现减小的苗头,同时在速动资产这一部分占用的资金在减少,这样的态势说明该企业的投资机会呈现出了逐渐降低的情况。通过数据的比对可以看出现金的流动负债比率在逐渐增加,由负到正,说明公司在经营活动中所产生的现金净流量在逐渐增加,并且这一状况可以看出该企业在偿还到期债务这一项有所保障。整体看来该企业的短期偿债能力在逐年上升,并且该指标尚未很高,表明该企业的流动资金利用的基本充分,并且其获利能力也很强。 2.长期偿债能力分析 表2 ZK公司长期偿债能力指标  如表2所示,该公司的资产负债率在2017年有所增加但是2018年迅速下降14个百分点,这一状况将减少企业所有者的投资收益,但是会提高债权的保障程度,该企业的有较高的资产负债率,出现这一结果的主要因素是该企业所持有的营运资本尚且不足,并且其拥有过高的流动负债。然而这样的状态一方面是因为在进行长期建设项目投资时,企业前期订立的预算远低于实际,也就是说出现了超预算过多的情况,并且可能有之前计划投入的营运资本被某些长期投资项目一直占用,这将导致生产经营资金的需要无法得到保证;另一方面是因为该企业在日常经营管理中对视资金和资金结构的合理性之间的均衡关系普没有表现出足够的重视倾向,这会导致无法预见的彼此拖欠货款现象日趋严重。 在2018年该公司的产权比率增长迅速,这一结果说明该公司的长期偿债能力有所降低了,同时说明对于债权人权益起到较小的保障力,其面临的风险增大了,但对于财务杠杆的使用是一件利好的事,该企业的负债与有形净资产的比值在最近的连续三年中有所增加,表明削弱了ZK公司的长期偿债能力; 其近三年利息保障倍数在逐渐增高,其支付利息费用的能力也在不断增强,表明企业有足够的能力利用经营所得来准时、足额地上交负债所需的利息。因此,这一指标可以看出企业是否存在举债经营的状况,也是来度量其偿债能力强弱的有力指标。通过图表可以看出其利息保障倍数在逐年增长,这表明在支付利息费用方面该公司的能力在逐渐增强。 (二)营运能力分析 表3 ZK公司营运能力指标  对企业的营运能力分析指的是经过对某企业的资金周转相关的指标进行计算,得出一定的结论,并分析其资产的利用程度,这一分析评价亦是对企业管理层在资产运用能力和管理水平等方面的检测和确认。通过搭建和找寻合理有效、科学恰当的方式来评价和分析企业的营运能力将可以有力的指导企业选择正确的经营模式,同时可以极大地为企业找寻同行业间的经营差距和产生这一差距的基本因素,这也将会督促企业提高经济效益同时加强对各项资金的管理,同时也能够为国家的宏观经济政策和企业的投资者、相关利益人等关系人的所要做的决策提供有利依据。 如表3所示, ZK公司的应收账款周转率在逐年增加,这表明其账龄短、收账快、并且其资产流动性强、短期偿债能力也很强,这一现状可以降低坏帐损失并减少收帐费用,从而对企业流动资产的投资收益有所增加;在2018年该企业的存货周转率略有下降,标志着其变现的速度有所降低,并且其占用资金的水平在增大,该公司存货占用的水平的增加致使存货积压的风险也在增大,进而企业变现的能力以及资金的使用效率都将降低;ZK公司的总资产周转率近三年在逐年增加,表明全部资产所涉及的的经营效率较高,从中获取的收入也很高;从固定资产周转率来看,该企业的固定资产周转率在逐年增加,标志着企业的固定资产得到了完整全面的利用,这一状态也标志着该企业对固定资产的投资逐渐更加得当,其构造了恰当的固定资产结构,这一做法可以完整的运用其效率。 (三)盈利能力分析 表4 ZK公司盈利能力指标  对企业盈利能力的分析就是对某企业资金的增值能力的分析,这一分析一般表现为企业收益水平的高低与数额的大小。针对经营者而言,经过对企业盈利能力进行分析后,能够及时的发现经营管理过程中出现的漏洞同时能够针对不同情形进行有力的调整,改变不良的经营模式,从而达到互利共赢的状态。 从表4观察可知, ZK公司主营业务毛利率在逐年增加,说明其对于获得同样销售收入的销售成本出现了降低的趋势,并且其实际的销售利润有所增加;该公司的主营业务利润率出现了逐年增长的趋势,若这一指标越大,则表明企业对于经营活动的盈利水平越高,获利能力越强;该公司的资产净利率在这三年中也出现了小幅度的增加,说明该企业的资产利用的效率在增强,进而对于全体的企业的盈利能力也有所增加,其经营管理水平也在不断提高;该公司的净资产收益率出现了逐年增长,这说明企业对于其自有的资本获取收益的能力有所增强,其对于运营的效益也在不断的提高,这一现象针对本公司的债权人、投资方等的保障力度也会有所提高; ZK公司的资本保值增值率展现出逐年增加的势头,这一现象能够说明该公司对于其资本的保全状况很高,其资本保值增值率大于1,表明所有者权益有所提升,其债务对债权人的保障力度在扩大,总体来看企业的发展力度与尽头很强其所以。 (四)发展能力分析 表5 ZK公司发展能力指标  如表5可见,在近三年中ZK公司的营业增长率近快速提升,并且在2017年之后远远超过零,这一现象说明该企业的前景相对乐观;从图表观察,该公司的资本积累率在逐年增加, 其自身的资本保全性也在加强,这一状态展现出稳步提高的提高发展力;该公司的总资产的增长率逐年增加,并且在2018年提高迅速,体现出在一个完整的经营周期内企业的资产经营效果提高的迅猛。 四、启示和建议 经过一系列的计算和分析之后,可以总结出该企业短期偿债的能力较乐观,然而其长期偿债能力略有下降,营运能力和盈利能力近三年均有小幅增加,资金周转率提高,投资得当,企业的盈利能力持续增加,说明经营管理的状态良好,总体看来该公司与发展能力相关的所有指标均呈现增长迅速的趋势,这一状态表明其发展状态良好,能够较好地持经营下去。 综上所述,ZK公司的发展状态良好,公司整体呈现上升趋势,且近几年公司的经营状况均效果明显,无论对投资者还是债权人都是极大的利好表现。 该企业在日常的管理过程中应当着重提升自身的弱点,比如在分析的图表中能够看出该企业主营业务毛利率和资产净利率均比重较低,虽然公司整体盈利能力有所增加,但是依然应顾全大局,应当将短板提升,对此可以适当增加投资,增加客户量,进行多元化生产,以补足自身缺陷。并且应当根据企业自身的特征,适当扩充其原有的经营规模,对新兴产业建立突破性发展模式。 参考文献: [1]张先治,陈友邦.财务分析[M].大连:东北财经大学出版社,2017. [2]孙芳.财务报表分析在企业中的应用[J].合作经济与科技,2017(18). [3]李东霖.新三板公司综合财务报表分析案例研究[J].财会学习,2018(01). [4]王颖娟.四川长虹偿债能力分析[J].中国集体经济,2018(01). [5]陈延明,宋颖霞.上市公司财务分析探讨——以金牌厨柜为例[J].商业会计,2018(18). |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}