Ͷ�����������г��������������ʵĹ�ϵ�о�

|

��Ӿ�� ���ݴ�ѧ ժҪ������ѡȡ��2006��2020����¶����ݣ����������Իع�ģ�ͣ�VAR���о��й�Ͷ�����������������������г�������֮������ϵ��������֣��������������еĹ��Խ�ǿ�����ǹ�ͬ�γ���һ������Ӱ��Ķ�̬ϵͳ��Ͷ�����������г������Ի�Ϊ�����������ϵ��Ͷ���������ܵ����������Ե�Ӱ��̶Ƚϴ�����ʱ��ϳ��������������ܵ�Ͷ����������Ӱ��̶Ƚϴ�����ʱ��ϳ����ҹ����д�������ʱ��ЧӦ��Ͷ�����������������������г���������ţ���ж�������ߣ�������ĩ���г�������Ҳ������ߡ��й���Ʊ�г���Ҫ�ȶ�Ͷ�����������������������ͻ���Ͷ���ߣ�����Ͷ���߽�����Ͷ����������Ͷ������Ҫ��ע����ʱ��ЧӦ�� �ؼ��ʣ�Ͷ�����������г������ԣ��г������� һ������ ��Ʊ�г��õ����÷�չ��ǰ����Ҫά������������һ��ˮƽ������������������ȶ�ʱ������ϵͳҲ������ȶ�����Ʊ�г���Ͷ���ߵ�������Ҳ����ǿ��������ڹ���Ĺ�Ʊ�г����й��������ʮ�־��ң��������ܰ���Ͷ�����������ȶ��������Բ��㡣���Ӧ�ģ������ʸ�Ҳ���ܳ�ΪͶ������������ҪӰ�����ء�������֮����ܴ������Ӱ��Ĺ�ϵ���о�����֮��Ĺ�ϵ����������ά���й����е�����ȶ���Ҳ��Ϊ�й����еķ��տ��ƺͽ��ڼ���ṩ�µ��ӽǡ� ������������ ���ڸ���Ͷ����������Ʊ�г��Ĺ�ϵ��һЩѧ���Ѿ������˹��ף�����ȣ�2020��[1]�͵˳��桢������2021����ΪͶ���������ۺ�ָ�����Ʊ�г�������֮�������������ع�ϵ��Ͷ���ߵĹ�ƱͶ�ʾ������г�������������Ӱ��ϴ�[2]��ά��2021������Ͷ��������Խ���ǣ�Խ�����ƶ����̼�������ҲԽ���״������ߵ��������档[3]�쵤����2020����ΪͶ�����������ҹ���Ʊ�����ʲ�������Ӱ�죬��Ͷ����Ͷ�ʻ����Ը�ʱ����Ʊ������������ߣ���֮��Ʊ���������ڽ��͡�[4]л����ȣ�2021�����ֻ�����Ͷ���������仯�ڶ����ڶԹ�Ʊ�г������ʲ�������Ӱ�졣[5]����һ�죨2020�����ֲ�ͬͶ�������������̶ȵ�Ͷ����Ϊ�Թ�Ʊ�г��������Ų�ͬ��Ӱ�죺��Ͷ���������ϸߣ�����Ͷ����Ϊ�Թ�Ʊ�г��IJ���Ӱ��ϴ�Ͷ���������ϵͣ��Թ�Ʊ�г���Ӱ����Բ�����С�����Ǹ���ܸ�ЧӦ��Բ����ԡ�[6]��ˬ��2021����ΪͶ���������Թ�Ʊ�г������ʵ�Ӱ�������ģ�������С����ҵ��������Ӱ��Ȳ��������ҵ��������Ӱ���[7]�������������ࣨ2020�������˽�������������һ�ڴ�ҵ���Ʊ������֮������Ӱ�졣[8]������2021����Ϊ������ָ������ָ֤���۸��ĸ�����ԭ���ҵ��չ��������Դ�����ָ֤���۸�Ӱ�����[9] Ҳ��ѧ�����“��ͬ�г�״���¸���Ͷ���������Թ�Ʊ�г���Ӱ��”�������о�����˼�꣨2020����Ϊ�ڽ���Σ������ʱ�ڣ�Ͷ���������Թ��в����ij���̶ȴ�������ʱ�ڡ�[10]����Ӣ�ȣ�2021����Ϊ��ҵ�ھ����̶�Խ�ߣ�����Ͷ�����������Ʊ�����ʱ䶯���Ӱ��̶�ԽС�����ţ����˵�������и���Ͷ�����������Ʊ�����ʵ��Ӱ���������[11]��������2021��Ҳ����ţ����Ͷ���������仯����Ӱ���˹�Ʊ�����ʣ���������Ӱ�첢��������2010�꣬�������ջ��ƺ��������������ʽ���������ã�ţ���й�Ʊ��������Ͷ���������䶯��Ӱ�����Խ��ͣ������������У�Ͷ���������䶯����ǰ���������պ���[12] ������Ӱ�����Ͷ�������������أ�Ҳ��ѧ�߽������о����ż̺���2020����Ϊ���˺ͻ���Ͷ��������֮��������Ӱ��Ĺ�ϵ�������ֽ���Ӱ���ǷǶԳ��Եģ���Ҫ�ǻ���Ͷ��������Ӱ�����Ͷ����������[13]�����õȣ�2020�����ֹ�Ʊ�����ܹ���Ͷ������������Ӱ�졣[14]������2021����Ϊ���ǵ�Ͷ������������ζ�Ÿ߶�Ĺ������棬�����������ʶ�Ͷ��������ȴ������������Ӱ�죬��������Ͷ�����������ǵ�ԭ��[15] �������״Ӳ�ͬ�����о���Ͷ������������֮������ϵ��Ҳ������Ͷ���������Թ��е�Ӱ���ڲ�ͬʱ�ڡ���ͬ�����µIJ�ͬ���֡����Ǻ��������о�Ͷ�����������г����������г�����������֮������ϵ����ˣ����Ľ�����2006��2020����¶����ݽ�Ͷ�����������г������Ժ��Բ������ʿ������Ӱ���һ��ϵͳ�������������г��������������������VARģ��չ��ʵ֤�о��� ����ʵ֤�о� ��һ������ѡȡ 1.Ͷ�������� �ο������¡���������2013��[16]���о�������Ա��2017��[17]�Լ�ͯԪ�ɣ�2021��[18]���о��У�����Ͷ��������ָ��Ĺ���������ѡ�����ÿ��������������ΪͶ���������Ĵ�����������Ϊ�¿�������Ӧ�˳���Ͷ���߶���֤ȯ����������Ͷ���ߴ���ӿ��ʱ������ζ���г���Ͷ���ߵ��������ǡ�����������ֵ�ϴ���ѡȡ�����������Ķ���ֵ��ΪͶ���������Ĵ�����������ԭʼ������Դ���й�����http://www.chinaclear.cn/���� 2.���������� ���ҹ���֤A���г���ͨ�ɵ���ƽ����������Ϊ���������ԵĴ��������������ʷ�ӳ�˹����й�Ʊת��������Ƶ�ʣ���ָ����ԱȽϺõط�ӳ����Ʊ�����Ե�ǿ���������»�����=��ij�¸ùɵijɽ���/����ͨ������×100%�����ڼ�������ͨ����ʱ����ȡ�¸�������ֵ���¸������̼۵ı�ֵ�������ǵ�����Ʊ�������г���ƽ����ӯ���в�ͬ�Ĺ��ף����Ľ���ͬ��Ʊ�Ļ����ʰ�������ͨ��ֵ���м�Ȩ����ԭʼ������Դ��CSMAR http://cndata1.csmar.com/���� 3.���������� ��һ�����Ķ�Ӧ���ݿ���ֱ��ͨ��CSMAR���ݿ��ȡ��ͬ���أ����Ķ�����ƽ�������ʵļ���Ҳ�ǽ����ɵ��������ʰ�����ͨ��ֵ���м�Ȩƽ������ԭʼ������Դ��CSMAR http://cndata1.csmar.com���� ����������ʮ�ַ��ӣ�����������Ҫ���·ݷ��ಢ����ͨ��ֵ���м�Ȩ�����ݴ������������ʺ������ʵļ��㣬��ʹ��python������д����� 4.���������ѡȡ Ϊ�˿��첻ͬʱ�ڡ���ͬ���������������ĩ��ţ�����еȣ��Թ�Ʊ�г��Ƿ����������Ӱ�죬������������������������ֱ�ΪD1��D2��D3������D1ȡ1����ÿ��ĵ�һ���£�ȡ0����������D2ȡ1����ÿ������һ���£�ȡ0����������D3ȡ1����ţ�У�ȡ0���������� ������ͳ������ ���1��ʾ��2006��2020��������Ļ���������ͳ�ƵĽ�����ݡ� ��1 2006��2020��������Ļ���������ͳ�ƽ��

��Ҫ������1�е����ݣ������������ľ�ֵΪÿ��153��˵��������е����������ϴ���������ֿ��Կ����䲨����Ҳ�ܴ�˵��Ͷ���ߵ������������Ҳ�ܴ��ӻ����ʵ�ȫ��ͱ���Ҳ���Կ��������������ԵIJ����ܴ��ٹ۲������ʣ����ֵ����Сֵ֮�����58���ٷֵ㣬˵�����г����˺����ԵIJ�������Ҳʹ��Ͷ�������˽ϴ�IJ����ռ䡣���������D3�ľ�ֵ���Է��֣�ֻ�в���25%��ʱ�䴦��ţ�е�״̬������ֳ�������Ͷ����ʱ������ʱ�䲢���ࡣ ���������ϵ������ ��2�����˸����������ϵ�������������Է��֣��г���������Ͷ��������֮����ֳ����������������أ����ӵ��ڹ�ϵ�����г������ʺ�Ͷ�����������г�������֮��Ҳ���ֳ�����ء����У���D3�����ϵ�����Կ�����ţ���У�������������Ϊ���� ��2 2006��2020������������ϵ����

ע����**������1%��ˮƽ����������*������10%��ˮƽ�������� ���ģ�ƽ���Լ��������������� 1.ƽ���Լ��� ��3������������������DFͳ������Pֵ��ƽ���Լ�����ۣ��ɱ��е����ݿ��Կ�������Щ������DFͳ������С��5%������ˮƽ�µ��ٽ�ֵ���ܾ����ڵ�λ���ļ��裬�Ӷ��ƶ�ʱ�����е��ȶ��Խ�ǿ�� ��3 ���е�ƽ���Լ�����

2.������������� ��4����������������������������Ľ���������ͺ����ѡȡ��4�ף��ɱ�4�����ƶϣ�Ͷ�����������г������ʻ�Ϊ�����������ϵ���г�����������Ӱ����Ͷ������������Ͷ��������û�ж��г������Բ�������Ӱ�죻ͬʱ�г�����������Ӱ�����г������ԣ��г�������û�ж��г������ʲ�������Ӱ�졣 ��4 ���������������

���壩ģ����� 1.�ͺ������ѡ�� һ���ͺ����Ϊp��VARģ��Ϊ��  ��5 VARģ�͵�Lag structure���

2.VARģ�ͻع��� ��6��ʾ����ѡ��7���ͺ������ģ�ͻع����� ��6 VARģ�͵Ļع���

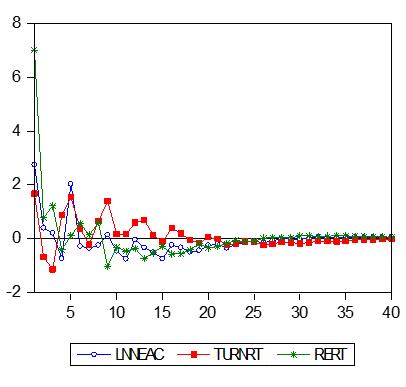

ע����������Ϊtͳ��������***������1%��ˮƽ����������**������5%��ˮƽ����������*������10%��ˮƽ�������� �ɱ�6�ɼ����������̵Ŀɾ�ϵ���ֱ�Ϊ0.7966��0.7454��0.3388��������һ���Ľ���������Ͷ���������Ļع���Է�����������ǰ3�ڵ�Ӱ��ϴ��ܵ�ǰ1�ڵ��г��������������ʵ�Ӱ�졣�������ԵĻع���Կ�������������ǰ1��Ӱ��ϴ�Ͷ������������Ӱ�첻���������������յ�ǰ���ڻر��ʵ�Ӱ��Ҳ��Ϊ���������г��ر�����ǰ3��4�ڵ�Ͷ��������Ӱ����������ǰ3��������Ӱ��Ҳ��Ϊ��������������Ӱ��ȴ�������� ���۲����������������ˮƽ�����Է�����ĩ��ţ���г�����������ƫ�ߣ��۲����D3��tͳ��ֵ���Է��֣�ţ���и�ָ�궼������ߡ� 3.AR������ �ڽ���������Ӧ����ǰ�����VARģ�͵��ȶ��Խ��м��飬�Ա�֤������Ӧ��������Ч�ԡ�ѡ��AR�������VARģ�ͽ��м��飬�����ͼ1��ʾ���ɼ�������֪�����и�����Բ�ڣ�ģ�����ȶ��ġ�  ͼ1 AR�������� 4.�������  ͼ2 Ͷ���������ܵ����������г������Ժ��г��ر��ʵ�����֮��Ӧ ��ͼ2�ɼ���Ͷ���������ܵ�ǰ���ڵ����������ԶԶ���ڹ��������Ժ��г��ر��ʲ��������ij������˵��Ͷ�������������Դ�������Ĺ��ԣ��Ӷ�����˵��Ͷ����������ܿ���һ�ڽ���һ�ڱ���Ⱦ��������ʱ����е������������ֹۻ��DZ��ۣ���������ϳ���һ��ʱ�䡣  ͼ3 �г��������ܵ���������Ͷ�����������г��ر��ʵ�����֮��Ӧ �ڹ����������ܵ��ij�����棬��ͼ3�ɼ���������������ǰ�����ܵ����������������ص����������Ҵ��ڲ�������9��֮���ܵ��г��ر��ʺ�Ͷ���������ĸ�������������0����������Ӱ���Ϊ����������0��  ͼ4 �г��ر����ܵ���������Ͷ�����������г������Ե�����֮��Ӧ ���г��ر����ܵ��ij�����棬��ͼ4�ɼ������ܵ������صij�������Ϊ���ӣ�����������0�����ܵ�����Ӱ������ת�����ܵ��г������Գ���ڵ�1�ڵ��ڶ�������ת�����ں����������ɸ�ת�������ܵ�Ͷ���������ij������������ܵ��г������Գ�������ʮ�����ơ� 5.����ֽ� Ϊ�˽�һ������Ͷ�������������������ԺͲ����ԵĽṹ����������Ҫ�̶ȣ����÷���ֽ⣬�ͺ���ѡ��Ϊ12�ڣ�����1��ʱ�䣩�� �ɱ�7�ɼ���Ͷ���������������ij����������ߵģ��������½����ƣ������������ԺͲ����Զ������̶ȳ����������ơ�����ֳ�Ͷ����������Ȼ�ܵ��г������Ӱ�죬�����ܵ������ij����Ϊ������ ��7 ��Ͷ�����������г������ԡ��г��ر��ʵķ���ֽ���

�����������ܵ����������Ͷ��������������ܴ��ܵ��г��ر��ʵij����Խϵͣ�Ҳ���Է�Ӧ���г���������һ���Ĺ��ԣ���ͬʱͶ������������Ӱ��Ҳ�dz������� ���в���������������Ӱ�켫����ߴﵽ83%�����Ҳ�ܹ�ά����70%��ˮƽ����Ͷ�����������������ԶԹ��������ʵij��ռ������Ժܵ͡�����ֳ����������ʾ��к�ǿ�Ĺ��ԣ�Ҳ�����ƶϳ�“���DZ���”��“������С���Ȳ���”�����ܳ������ҹ������С� �ġ����� һ��Ͷ�����������������������г����������������й����ж��н�ǿ�Ĺ��ԣ����ͬʱ�����ǻ��γ���һ���Ӱ���ϵͳ�� �����ڹ������������г��������У��г������ʻ��Ͷ�����������������Ӱ�졣����г�������һֱά���ڽϸߵ�ˮƽ�ϣ�������һ�����������Ͷ���߿�����Ҳ����˵Ͷ������������ǡ� ����Ͷ�����������г������Ի�Ϊ�����������ϵ��Ͷ���������ܵ����������Ե�Ӱ��̶Ƚϴ�����ʱ��ϳ��� �����ҹ����д�������ʱ��ЧӦ��Ͷ�����������������������г���������ţ���ж�������ߣ�������ĩ���г�������Ҳ������ߡ� �塢��ؽ��� ��һ���ȶ�Ͷ�������� ���й���Ʊ�г�Ӧ��ʵʱչ�������г������ĵ��飬��ʱ����Ͷ���������仯���źţ����ҥ�ԣ��ž�ҥ�ԵĴ�����������Ͷ������������ʱ��Ӧ����������Ͷ���ߣ��侲Ӧ�ԣ�����Ͷ�����������ڸ���ʱ��ҲҪ��ʱ��ʾ������Ͷ���߹�ע���գ������з��������ڼӸܸ˵�Ͷ���߸���Ҫ����������ʹ�俼�ǵ������ij��������� �������������������ͻ���Ͷ���� �����ͻ���Ͷ���߶����С����ڵ��г���������������ֳ���Ӧ��������ά����Ʊ�г����ȶ��ԡ����ȶ��г����ܹ����ȶ�Ͷ�������������á�[19]Ϊ�ˣ��й����л�Ӧ�����ƽ�����ţ��ܹ��������������Ͷ���߲��뵽�г��У���Ҳ����Ϊ�г�ע�����������ԡ� ������Ͷ����Ӧ������������Ͷ������ ��������һ�����ڡ������Ľ����г���������Ͷ���������Ľ�������������������Ҫ�ġ�[20]�����Ǹ���Ͷ�����ǻ���Ͷ���߶�Ӧ�����г��������ǻ������룬��Ӧ�ù��ȹ�ע���ڵĹɼ۲�������������Ͷ���߽�����ϵ������Ͷ����������ҵ������ʵ�ʼ�ֵ��������Ͷ�ʣ�[21]�ڴ˹����У�������ֵͶ�ʡ�����Ͷ�ʵ�����������Ͷ����Ϊ������г���Ͷ����ΧŨ��Ȼ������г��IJ������Ӷ�Ϊ���д�������Ӱ�졣 ���ģ�Ͷ��ʱӦ����ע����ʱ��ЧӦ ����Ͷ�����趮��˳�ƶ�Ϊ������ĩ�г�������������ߵ�ʱ���Լ���ţ��֮�У�Ҫץס������ᣬ���г��������������ʱ�����������Ʊ�нϸߵ������ʣ�����ֻ��Ҫ���ijֲּ��ɣ�����ҪƵ�����ɡ� �ο����ף� [1]����,��·,��ǫ,��Ⱥ.Ͷ���������Թ�ƱͶ�������Ӱ���о�[J].��ѧ��ʵ������ʶ,2020,50(18):258-268. [2]�˳���,����.Ͷ���������Թ��������Ӱ���о�[J].�г��ܿ�,2021,34(09):110-112. [3]��ά.�й��г���IPO��ͣ���ּ���Ͷ�����������о�[J].�ִ���ҵ,2021(28):114-116. [4]�쵤��.Ͷ�����������й���Ʊ�����ʵ�Ӱ���о�[J].ʱ������,2020(28):58-60. [5]л����,��˼ѫ.Ͷ�����������۾��ò����Թ�Ʊ�г������ʵ�Ӱ��[J].��۾����о�,2021(02):99-107. [6]��һ��.����Ͷ���������ӽ��о��ҹ�����Ͷ�ʶԹ�Ʊ�г�������Ӱ��[J].�ִ���ҵ,2020(32):131-132. [7]��ˬ.����PLS����Ͷ�����������Ʊ�������о�[J].�й��г�,2021(26):36-37. [8]������,������.�����������Դ�ҵ�幫˾�ɼ۲���Ӱ���о�[J].�����о�����,2020(36):68-69. [9]����.Ͷ������������ָ֤���۸���Ӱ���о�——�Թɰ�Ϊ��[J].��չ����,2021(20):59-61. [10]��˼��.��ȷ���ԡ�Ͷ�����������Ʊ�г������Ķ�̬��ϵ�о�[J].��������,2020(10):84-88. [11]����Ӣ,����,����ƽ,����.����Ͷ�����������Ʊ�����ʵĹ�ϵ——���ڹ�����Ϣ�ӽǵ��о�[J].��ѧ��ʵ������ʶ,2021,51(16):305-320. [12]������.Ͷ������������Թ�Ʊ�����ʵ�Ӱ���о�[J].Ͷ���봴ҵ,2021,32(07):12-15. [13]�ż̺�,����õ.�ҹ���Ʊ�г�Ͷ�����������г������о�——���ڸ���������ıȽϷ���[J].ɽ������ѧ,2020(02):81-86. [14]������,��½��,�ԫh.����Ͷ���������Թ�Ʊ����Ӱ���ʵ֤�о�——����A���г�[J].��֦��ѧԺѧ��,2020,37(06):64-70. [15]����.Ͷ������������������������о�[J].ɽ��ũ��,2021(01):190-192. [16]������,������.Ͷ������������������������г�����[J].�����о�,2013(04):142-155. [17]����Ա.Ͷ���������Թ�Ʊ������Ӱ��ЧӦ������о�[J].���Ŵ�ѧѧ��(��ѧ����ѧ��),2017(04):102-113. [18]ͯԪ��.Ͷ���������������������벨���ԵĹ�ϵ�о�[J].��������������о�,2021(02):76-82. [19]����,����.��ͬ��̬��Ͷ���������Ի���300��ָ�ڻ������Ӱ��——���ڷ�λ���ع��ʵ֤�о�[J].����������ѧѧ��������ѧ��,2019,21(01):13. [20]����,�ﻪƽ,¦����.dz��Ͷ�����������Ʊ�г�������ЧӦ[J].�й�����,2020(23):75-77. [21]����.Ͷ�����������ɼ۲�����Ͷ��Ч��[J].������ѧԺѧ��,2020,33(04):37-46. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}