��ҵ���ڻ������������Ϣ��¶�о�����

|

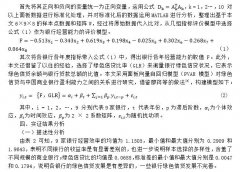

��� ����������ѧ ժҪ ����ʵ�徭��“��ʵ����”�������ҵ�����£�������γ�Ϊ�µ�ȫ��ʶ���ܵ�������㷺��ע����ҵ���ڻ�����ҵ������Σ�Corporate social responsibility����� CSR����Ϣ��¶��ϵ���о�ȡ���ش�ɹ����ӿ�����ҵ���ڻ��� CSR ��¶�Ĺ�ϵ��չ����ҵ���ڻ��ں��������¼�ͨ�����ֻ��ƶ� CSR ��¶����Ӱ�졣����ϵͳ������ҵ���ڻ��� CSR ��¶����о�ȡ�õijɹ��ͽ�չ���ܽ������ۿ�ܣ����ڴ˻�����ָ����һ�о�����δ��������Ҫ��ע�ķ������о���Ϊ��ҵ���ڻ��� CSR ��¶���о���ʵ���ṩ���淢�� �ؼ��� �����ڻ� �����������Ϣ��CSR����¶ һ������ ϰ��ƽ����Ƕ��ǿ����ҵ�����ҵ��Ⱥ���������Σ�������ҵ����̸���Ϸ�����Ҫ���� ��“��ҵ���о������Ρ��������Σ�Ҳ��������Ρ��������Ρ�”��ҵ�е���������μ��Ǻ��ļ�ֵ��Ҳ����Ṳʶ���ڿ���ȫ�潨����������ִ��������������У��������IJ��Ϸ�չ���������ҵ���������Ϊ��ҵ�ļ�ֵ������ҵ������������ѳ�Ϊ��ҵ����ʵ���ĺ��IJ��֣��ɿڿ��֡����𡢵�ʿ��������еȿ����ҵ���������ҵ������α��棬���������ǵ�Ŭ���ͳɾ�[1] ��ʵ���ϣ����в�����ҵ��Ը��¶ CSR���ܶ���ҵ����ǿ��¶���ҹ涨����Ϣ[2] �� ������ҵ���ڻ��ķ�չ����ҵ�����������Ҳ����ͻ�����о����֣���ҵҪ�ڼ��е�Լ��������ʵʩ���ڻ�����Ҫ�е������������ɶ�����������ߵ�Ҫ�������������ͻ�����ì�ܣ�����ҵ��Դ���������ԣ����ڻ����ȡ����Ľ����ʲ�������ռ��ҵ�е�������ε���Դ�������ƽ�������ʵ�֣�������ҵΪıȡ����������棬ѡ���������������á�ί�д����������������Ϣ���Գ����⣬�ɶ����������˽���ҵ��ʵ��״������չǰ�������������ƾ��������������������ɶ�����Ļ��ͨ������������λ�����棬�������ķ��պͷ���ͨ���ɹɶ��е�����Դ���������������ҵ��������Ӫ���������Ҫ�ķѴ������ʽ���ҵ�����ʽ���ʱ��ͨ���ⲿ���ʵķ�ʽ��ȡ�ʽ���ҵ���ڻ����ؿ���������������ͨ�����н��ڻ����ɷݵ��ֶΣ����ⲿ����ת��Ϊ�ڲ����ʣ��ı���ҵͨ�� CSR��¶��ȡ���������ε������̶ȣ��Ӷ����� CSR ��¶��Ը�����⣬ѧ���Ǵӽ��ڻ������ӽ�̽����ҵ���ڻ��� CSR ��¶��Ӱ�죬�о����ֵ����ڻ�����“��ˮ��”������“Ͷ�����”����ʱ����CSR ��¶��Ӱ������Ȼ��ͬ��������Ҫ��ԭ�����ڣ������ʲ����ó̶ȳ���ƫ����ڴˣ�ѧ���Ǵӽ��ڻ��������ɶ���ֵ���弰���������ֵ����Ƕȶ���ҵ���ڻ��� CSR ��¶��Ӱ�������ϵ���о��� �ݴˣ������о���Ŀ���ǣ�ϵͳ�ع���ҵ���ڻ��µ� CSR��¶�о��ɹ��������ʾ��ҵ���ڻ��� CSR ��¶��Ĺ�ϵ�����������������Ҫ��ע�ķ�����Ϊδ���о��ṩ�ο�����һ���ƶ���ҵ���ڻ��ӽ��µ� CSR ��¶�о���չ�����Ĺ����ڣ���1��ǿ������ҵ���ڻ��� CSR ��¶�Ĺ�ϵ����ϵͳ�ع���ҵ���ڻ��µ� CSR ��¶�о�����2����������ҵ���ڻ��� CSR ��¶��ϵ�������ӽǣ�������ҵ���ڻ��� CSR ��¶�������ϵ����������ʵ֤�ɹ����й��ɷ������������о���ܣ������ڼ���ѧ���Ƕ���ҵ���ڻ��� CSR ��¶���ϵ�����⡣��3�������ҵ���ڻ��µ� CSR ��¶�о���δ���о�����Ϊ�ƶ�����о���һ����չ�ṩ�ο��� ������ҵ���ڻ�����ҵ���������Ϣ��¶��ϵ�о��������ӽ� ��ҵ���ڻ����Ӱ�� CSR ��¶��˵��硣�ѧ���Ƿ״ӽ��ڻ�“Ͷ�����”������“��ˮ��”�������ɶ���ֵ������������ֵ�����Ƕ�̽�ֶ�������ù�ϵ�� ��һ����ҵ���ڻ�����ҵ���������Ϣ��¶������������ �����о��У�ѧ������Ϊ��ҵ���ڻ��Ḻ��Ӱ�� CSR ��¶�������ף�2020�����ʵ�������������ҵ���ڻ���ؼ���Ŀ��[3] ������ҵ���ڻ�����“Ͷ�����”��������������ʲ�����Ϊ��ҪĿ�꣬������ʵ�徭�õ��ʽ�ת����и�������ʲ���ʵ��Ͷ�����“����”���ﵽʵ����ҵ�������Ŀ�ģ�Ȼ������ҵ���ڽ������ἷռ��ҵ�������������Դ���Ӷ�����CSR ��¶��Ը��Crotty ��1990������������������ֵ�������£���ҵ�����߳����������ø�������ʲ����ֶλ�ȡ��������[4] ����ʹ����ҵ�����ʵ�徭�õ�����״��������ɼ۱���״��������ǿ����ҵʵ��Ͷ�ʵĸ������ã������������ҵ����������Ͷ��Ϊ���۽��н��ڻ�����Ҫԭ��֮һ�������ֽ�����˵����������˿���ΪIJȡ˽������������ɶ�����“��ҵ�۹�”��Ϊ����ɹ���Ͷ�ʡ�����������������У�ǿ����ҵ���������������ȡ��������ᣬ�����ǹɶ�˽�вƲ����������������Ϊ�Լ�����ҵ��Ͷ��Ӧ����ȡ�Եȵ����档���������������ֹͶ�ʣ���������ҵ����ʩѹ��Ϊ�������������Ѻù�ϵ����ҵ��ͨ����¶ CSR �ۼ���ҵ����[5] ������Ʒ���������������������������ҵ����Ͷ�ʻ�ǻ�����Ч��[6] ����ҵ����������¶CSR ������ҵ“ϴ��”������δ��ֻ���Ť�� CSR ��¶���ԴﵽӪ����ҵ����������������ҵ���淴Ӧ��Ŀ�ġ���ˣ���������߿�ʼ����������α���Ŀɿ���[7] ���������2019����ʾ������“��ʵ����”“Ǯ��Ǯ”�Ľ���Ͷ����Ϊ����һ���᱾��ĩ��������ҵ�����ȶ���չ��ȡ��ǰ��������������ջ����ʵ�徭��ή�Һ����⾭�ù��ȵ������ƻ��˽����г��ȶ�[8] ��Ҳ������ṫ�����档����ʵ����ҵ���ڻ�ˮƽ�IJ��ϸ��ǣ���ҵ���õĽ����ʲ�Խ�࣬��ζ�Ŷ�ʵ�徭�õ�Ͷ��Խ�ͣ����½���Ͷ�ʺ�ʵ��Ͷ�ʲ���“���ЧӦ”�������Ƚ���Ͷ�ʷ�ɢ����ҵ��Ӫҵ����Դ���Ӿ羭��“��ʵ����”����ҵ��������ƫת����ҵ���յĿ�����Ҳ��Ӵ����ʲ�����Խ��Խ���׳��ֽ��ڴ�����������ҵ��������ĸ���Ӱ�죬��������ҵ���档�������¼�����ʱ����ҵ������λ�����ṩ���Ʊ��յı�����������Ϊ������ҵ������Ϣ����ѡ������¶CSR��������¶��Ϊ“Ư��”����Ϣ���������� CSR ��¶�����½��� ��������ҵ���ڻ�����ҵ���������Ϣ��CSR����¶������������ ������ҵ���ڻ��о������룬ѧ����������ҵ���ڻ�������Ӱ�� CSR ��¶�������� ��2017�����������ҵ���ڻ�����“��ˮ��”����������ҵ�������ʽ�ˮƽΪĿ�ģ�����ҵ�ʽ��ԣ���н���Ͷ�ʣ����ڳ����ʽ��ȱʱ���ۣ�����ζ�Ż�����ʵ�徭�þ����½�������ʽ�����Ч�ʣ�������ҵ��Ӫ״����Ч�������ἷռʵ�徭��[9] ���˳���2021����Ϊ����ҵ���ڻ�����“��ˮ��”������������ҵ������γе�[10] ����ҵͨ��“��ˮ��”ЧӦ���ڸ�ԣʱ�����ʽ����ʽ����ʱ�ֲ��ʽ��ȱ���Ӷ���ɢ��ҵ���գ��Ҹ�����Լ������ҵ�����������ʽ����������⡣��ʵ�徭�ô��������ԣ������ò�����ʱ��Ԥ�����ʽ���������ҵ��������������ҵ��¶ CSR ��Ը��Ũ�����������г���Ϣ���Գơ���ˣ���ҵ���ڻ����ܷ��ӳ�“��ˮ��”���ã����Ի�����ҵ�ֽ������գ�������ҵ��Ӫ���գ�ά����ҵ������Ӫ����ҵ�������ҵ��Ϣ�ĸ�������ʹ�� CSR ��¶�������ߡ��ӹɶ���ֵ��������ҵ��Ŀ�������������CSR ��¶��������ҵ���ʱ��г��е����ζȣ��ٽ���ҵ�����������Ļ�����ϵ��������ҵ���������⡢��ǿ��������[11] ����������ҵʵ�ֿɳ�����չ����ȡ�������档Ϊ��ɳ�����չ���ھ������ҵ��г��л�����õ�������Խ��Խ�����ҵ���ƶ�ս�Ժͷ��� CSR ʱ��CSR ��¶��������λ��[12] ���ɶ����Ʋ��н���ҵ���ڴ�ͨ������ҵ���Դ���������棬��ҵӦ��ʵ�ֹɶ������������ά����ҵ����������չ��Ϊ�ɶ����쳤���ȶ������档��ˣ���“��ˮ��”�����£���ҵ���ڻ���������ҵԤ���������ʲ���������ҵͨ������ CSR ��¶�������ҵ�������ơ���ӪЧ��á��ʽ��ۺ�Ȼ����ź�[13] ���ٽ���ҵ��Դ���С�������ʱ�����ʵ�ֹɶ���ֵ����ǿ�������������ζȣ����ƶ������Դ�Ļ��ۣ�Ҳ����Ϊ��ҵ���ڷ�չ�������档�����ڵĽ�����������ҵԽ��Խ��עѰ����������ʷ�ʽ��������д����ֵ[14] �����źŴ������۳�������ҵ������δӸ�����˵��һ�ֹ������ĵĻ[15] ����ҵͨ�� CSR ��¶����ᴫ��������[16] ���Ӷ���ȡ�������������ˮƽ��������ҵ���ﵽ�ɶ������֧�ֵ�Ŀ�ġ�������Ӧ���˽�Ͷ������ҵ��������ж��ĺô���ͨ��רע�ڴ����ֵ����ҵ������Σ���ø�����Ŀͻ���Ӧ�����Ǵ��ƻ��ƹ���ҵ�������[17] �� ������ҵ���ڻ�����ҵ���������Ϣ��¶��ϵ�о���ʵ֤��� ����ѧ���������ۺ�ʵ֤�о�ͨ����ʽ�����IJ��������ڲ�ͬ�����¼�������ҵ���ڻ��� CSR ��¶��Ĺ�ϵ�������ҵ���ڻ��� CSR ��¶̽�ֵ�������ײ����� ��һ����ҵ���ڻ�����ҵ���������Ϣ��¶�ĸ�������� ѧ���ǶԽ��ڻ��ĸ�������˶��ֶ��壬�����ѧ����Ϊ��ҵ���ڻ���ָ��ҵ�ھ��û�����ý��ڹ��ߵı�������ͻ�����Ӻ�۲��ϣ���ҵ���ڻ�ָ���ڷ�չ�������˹����н����ʲ����������� �����۲��ϣ���ҵ���ڻ�ָͨ����������ı���ķ�ʽ��ռ�������������������Ʋ�����ǿ������ѧ���������ҵ���ڻ�������Ϊ����������ҵ����������ӣ��ڴ��龰�£���ҵ������Ѱ���ʱ���ֵ�����Ǿ�Ӫ����[18] �����е�ʵ֤�ж���ý����ʲ�ռ�ʲ��ı�����������ҵ���ڻ�ˮƽ[19] ����������2020���ӳ��н����ʲ�����ֵ�����ֵ�ĽǶ����������ڻ�ˮƽ[20] �����У������ʲ���Ҫ���� �������Խ����ʲ������������ʲ������е���Ͷ�ʾ���ɹ����۽����ʲ�������ڹ�ȨͶ�ʾ�����Ŵ������ �����ǵ������ʲ�Ͷ�ʻ��������ͺ��ԣ������������2021��������ҵ���ڻ�ʱ�ͺ�һ��[21] �����ǵ���ҵ���ڹ�ȨͶ�ʲ��ض���Ӫ��ҵ�Ŀ��ƣ�����˳���2021�����ȶ��Լ����н�����������ʲ�����[10] ��CSR Ҳ�����ͬ�Ķ��壬��Ϊ�����ͬ�ķ�ʽ��˼����ҵ������ΰ���ʲô��Ŀǰ���о�ʹ��Carroll��Shabana ��2010���ķ�ʽ������ҵ������Σ�“����ڸ���ʱ������֯�ľ��á����ɡ����º����ɲ���Ȩ��������Ϊ���ƣ�����” [22] ���ö����ѳɹ������о�Ŀ�ij��� 30 �ꡣ��ҵ���������“һ���������������������ҵ�����֮�临�ӺͶ��Ĺ�ϵ����Ϊһ�ֽ�����ҵ��ľ��á����ͻ���Ӱ��ķ�ʽ”��“��ҵ”����ǿ����ҵ������ε�����ҵΪ���ĵĹ۵㣬“���”һ��ǿ�������۵㣬“����”ǿ������·���[23] �������о��к��� CSR ��¶��ʽ���� ������ CSMAR ���ݿ������� CSR �����е���Ϣ������ CSR��¶״��Ϊ��Ԫ�������[24] ���������正�2012���� CSR ��¶����Ϊ��������������ҵ���� CSR ���棬��ȡֵΪ 1����֮ȡֵΪ 0 [25] ��������ͽܣ�2012��ѡ�����黷�������������������� CSR �����÷֣�����Խ�� CSR ����Խ��[26]�������Ƽ��2018�����ù�̩�����ݿ���“���й�˾������α��������Ϣ��”�е�12 ����������ӳ CSR ��¶���� 12 ������ֱ�����Ϊ��������������ȡֵΪ 1����֮ȡֵΪ 0����� 12 ������ָ��ֵ��ͺ���б������������յó� CSR ��¶ָ�ָ꣬��Խ��CSR ��¶ˮƽԽ��[27] �� ��������ҵ���ڻ�����ҵ���������Ϣ��¶��ʵ֤�о��Ľ��� �����о��������о����ݺ��о��龰�IJ��죬��ҵ���ڻ���CSR ��¶ʵ֤���Ҳ���ڲ��죬�и������ú��������ù�ϵ������Խ��Խ���о���������ҵ���ڻ���“Ͷ������”���������������ֵ����ĵ����£���ҵ���ڻ��� CSR ��¶���ֳ��������ù�ϵ ����ҵ���ڻ���“��ˮ��”�����ɶ���ֵ����ĵ����£���ҵ���ڻ��� CSR ��¶���ֳ��������ù�ϵ���˳�������2021���ڶԻ������������ҵ�о��з��֣���ҵ���ڻ�����“��ˮ��”Ϊ������CSR ��¶��������� ����ҵ���ڻ�����“Ͷ������”Ϊ������CSR ��¶�����ή��[10] �����⣬��������2020��ͬ��ѡȡ���� A ��������ҵ�����о���������ҵ������“��ˮ��”������CSR ��¶�Ḻ��������ҵ���ڻ�����ҵ������“Ͷ������”������CSR ��¶������������ҵ���ڻ�[3] ����־�º͵˳���2019�����ҹ�������ҵ����ʵ֤�о������ֵ���ҵ�������������ý����ʲ�ʱ����ҵ�ή�ɶ�Ȩ�桢������Ȩ�漰ְ��Ȩ��� CSR��¶������ҵ���ڻ�����������Լ������ҵ�ή��ծȨ��Ȩ�汣��[28] ����ˣ���ҵ���ڻ��Ḻ��Ӱ�� CSR ��¶��������������2019���� A �����еķǽ�����ҵ�����о���֤�����ɶ���ֵ�����������ҵ���ڻ�������Ӱ�� CSR ��¶������������������������ҵ���ڻ��Ḻ��Ӱ�� CSR ��¶[8] ����Բ�һ�µ��о����ۣ�ѧ���ǿ�ʼ̽������������۵�ԭ��������Ϊ��ҵ���ڻ��� CSR ��¶������ֻ�Ǽ����Թ�ϵ��������ܴ���“����”��Ȩ������ʹ���ϵ��Ϊ���ӡ� ��������ҵ���ڻ�����ҵ���������Ϣ��¶��ϵ֮���“����”——�н���� ���Ŷ���ҵ���ڻ��� CSR ��¶��ϵ�IJ��������о���ѧ���ǿ�ʼ��ʶ����ҵ���ڻ��� CSR ��¶�����“����”ЧӦ������ҵ���ڻ����ܲ�����ֱ��Ӱ�� CSR ��¶������ͨ��ijЩ“�ڲ�����”��Ӱ�� CSR ��¶���˳���2021�����о����������ҵ��Ӫ��Ч�;�Ӫ��������ҵ���ڻ�Ӱ�� CSR ��¶�����˲����н�ЧӦ[3] ����ҵ�����ʲ������ü�ռ��ʵ�徭����Դ����������ҵ��Ӫ��Ч������ҵ���ֲ��ѵ�����£������� CSR ��¶��Ϊ��Ը��ǿ���ҽ����ʲ����������������ҵ������գ������õ���ҵ��Ϣ����ҵͨ����Ը����¶��ҵ��֤ʵ��Ϣ��ͬʱ����ҵ���ڻ���ռ��ʵ��Ͷ�ʣ�����ʵ�徭�÷�չ����ҵ��Ӫҵ��ˮƽ������ۿۣ�ֱ�ӻ�Ӱ����ҵ��Ӫ��Ч����������Ӱ�� CSR ��¶�����D���������2021���ԣ������зǽ�����ҵ�����о����֣���ҵ���ڻ��Զ���ҵ�������������ã��볤��ҵ�����ڸ�������[29]�������ã�2017���� A ������ҵ������ҵ�����о����֣�����ҵ���ڻ���“Ͷ�����”Ϊ��������ҵ���ڻ���Դ���Ͷ�ʲ����������ã�����ҵ���ڻ���“��ˮ��ЧӦ”Ϊ��������ҵ���ڻ���Դ���Ͷ�ʲ����������� ����ҵ��Ӫ״��Խ���ѣ�����Լ��Խǿ���Դ���Ͷ�ʵĸ���ЧӦԽ���ԣ���ҵ��Ӫ״��Խ�ѣ�����Լ��ԽС���Դ���Ͷ�ʵ�����ЧӦԽ����[30] �����к������÷��2021���Ի��� A��������ҵ�����о����ֽ��ڻ�ˮƽ�IJ������Ӿ���ҵ�������[31] �����ǺͲ�͢��2021���Ի���A��������ҵ�����о����֣�����ҵ���ڻ���“�Գ�ЧӦ”Ϊ�����������ڼ�����ҵ���գ���֮������ҵ���ڻ���“����ЧӦ”Ϊ����������������ҵ����[32] �� ���ϣ���ҵ���ڻ�����ҵ��Ӫ��չ�������ף�����ҵ����������Ϣʱ�����Ը������ CSR ��¶���������� CSR ��¶��ʵ�С� ���ģ���ҵ���ڻ�����ҵ���������Ϣ��¶��ϵ֮���Ȩ������——���ڱ��� ������ҵ���ڻ��� CSR ��¶������н�ЧӦ��ѧ���������֣���ҵ�����������ⲿ������Ӱ�죬��ҵ���ڻ��� CSR ��¶�Ĺ�ϵ���ѱ����ȶ�����ҵ���ڻ�Ӱ�� CSR ��¶���о�����Ҫ��������Ȩ�����ء����ȣ�ѧ����֤ʵ����ҵ���������ĵ���ЧӦ������Լ����֤ʵ����ҵ���ڻ��� CSR ��¶�䷢������Ҫ�ĵ������ã�������Լ����ҵ����Ԥ���Զ������ý����ʲ�����������Լ����ҵ���ڻ�������Ҫ����“��ˮ��”Ŀ�ģ���˻����ֽ���������ɵIJ�����������о�������������Լ������ҵԽ������¶ CSR��������Լ����ҵ�������ֽ�����Ϊ��ԣ�����ý����ʲ������“Ͷ������”��������ҵΪ��ȡ��������ͨ������Ͷ�ʼ�ռʵ��Ͷ����Դ����ˣ�����Լ���͵���ҵ�ή�� CSR ��¶�����⣬��������2021�����ǵ���ҵ��ҵ����Ȩ���ʺ��Ƿ����������������ã�һ����˵����ҵ��ҵ���ǹ�����ҵ�������������������ҵ����Ҫ�ؿ�����Լ�������������ٵ�����Լ������[21] ����������2021���Ի��� A ��������ҵ�����о����֣��г�Խ���ң���������Լ��Խ�ߵķǹ�����ҵԽ������ҵ���ڻ�[19] ������棨2021������ڲ�������������������ռ�ȡ������߾�����Ȩ�ƺ�ȶ���Ӿ���ڻ�ЧӦ��Ҳ��Ӿ���ҵ���ڻ��� CSR ��¶��Ӱ��[33] ����Σ�ѧ���Ƿ����ⲿ��������ҵ���ڻ��� CSR ��¶֮��������Ҫ�ĵ������á��������߲�ȷ����[34] �����ڼ�� [35] �����ʹ���[36]�ȶ���Ӱ����ҵ����Ͷ�ʡ����۲��棬���ڼ�ܸ��ɳڵķǹ�����ҵ CSR ��¶��Ϊ�����Ӿ���ҵ���ڻ���Ӱ�� �����ʹ��ƽ��ɡ��ⲿ���ǿ������ƽ��ڻ�ˮƽ �����������߲�ȷ���ԶԽ��ڻ��ȴ�������Ӱ�죬�ִ��ڸ���Ӱ�����ֽ��������ʵ֤��������ҵ���ڻ�����“ͬȺЧӦ”����ҵ�����ԽС����ģԽС���ɼ���Խ��ͬȺЧӦԽ����������ҵ���ڻ�����“��ģ�¶���”����ͬȺ��ҵ���ڻ��Խ���ԣ�ͬȺЧӦ����Խ���ԡ���ˣ���ͬȺ��ҵ��Ӱ������ҵ����н��ڻ���Ϊ������Ӱ�� CSR ��¶��Ϊ�� �ġ�δ���о����� �ݹ�������������������ѧ���������ҵ���ڻ����Ӱ��CSR ��¶������ϵ���о���������������ҵ���ڻ��� CSR ��¶��ϵ�о��Ѿ��������ĽΡ����ž��÷�չ������������ҵ���ڻ��� CSR ��¶�Ĺ�ϵҲ���Ϸ�����ı仯��δ������Ҫ����Ӳ�ͬ�龳����ҵ���ڻ��� CSR ��¶��Ӱ�죬���������ڻ��ƣ������չ CSR ��¶�о���Ⱦ�����Ҫ���塣������δ���Դ���һЩ�м�ֵ������������һ����̽�ۡ� ��һ��δ�����Դ���ҵ��������ý��ȹ�ͬ���õĽǶ�̽����ҵ���ڻ��� CSR ��¶��Ӱ�졣�����о���̽��“��ҵ����——CSR ��¶”�Ĺ�ϵ��������������ý�����������ۺ�Ӱ�� CSR��¶��δ�����о���������ý����Ϊ��ҵ��Ҫ���ⲿ���أ����������ߺ�ý�����۶���� CSR ��¶�����Ҫ��Ӱ�졣��ô���������Ӱ����ҵ���ڻ��� CSR ��¶�Ĺ�ϵ�����⣬��ҵ��������ߴ��ڲ�ͬ�����壬��ͬ��������߶� CSR ��¶��̬�Ȳ�һ������������ƽ����������������棬����Ӱ�� CSR ��¶�� �ڶ���δ�������ҵ���ڻ��� CSR ��¶��Ӱ���о�������������ҵ�����������ۣ�������ҵ���ڲ�ͬ������������ҵ���ڻ��� CSR ��¶��Ӱ�졣����ҵ���ڳ����ڣ����յֿ�������������ҵ��Ϊ�����ȶ���չ������ҵ���ڳɳ��ڣ���ҵ���������ŽΣ���Ҫ�������ʽ�ͽ϶��Ͷ�ʻ��ᣬ��ҵ��Ϊ����Ͷ��������Ϊ������ҵ���ڳ����ڣ���ҵ��չ�ٶȱ仺���ʱ��г����ڱ���״̬����ҵ��Ϊ���ֹ�ܷ�����Ϊ ������ҵ����˥���ڣ���ҵ��ʧȥ�������������г����еķ��գ���ҵ��Ϊ���ֱ����Ʋ���Ϊ�����������������£���ҵ���ڻ������ CSR ��¶��������Ӱ�죿����һ��δ��ֵ�����ֵķ��� ������δ�����Խ�һ��ϸ������Լ������о�����ҵ���ڻ���CSR��¶֮�䷢�ӵĵ���ЧӦ������ҵ���ڿ��ɵ����ʻ����£���ҵ���ٵijɱ��ͷ���������Էֵ����ⲿ���� ����֮������ҵ���ڽ��ŵ����ʻ����£���ҵ���������������ϸߵ�Ͷ�ʳɱ��ͷ��ղ�������ҵ�ľ�Ӫ��չ��Ȼ����Ӱ����ҵ����Լ�������ش��ںܶ࣬������ҵ���ԣ�ϸ������Լ������ CSR ��¶��Ϊ�����ܱȴ������ӽǽ���������Զ���塣����Լ����Ӱ����ҵ�ⲿ���ʵ���ҪӰ�����أ���ҵ�е� CSR ��¶������������ҵ����Ϊ��ҵ�Ĵ�����������ʻ�������ˣ���һ��ϸ������Լ��̽����ҵ���ڻ��� CSR ��¶����Ĺ�ϵ��Ҳ��δ��ֵ���о���˼�ķ��� �ο����ף� [1]Crane A��Henriques I��Husted B��et al.A new era forbusiness & society[J].Business & Society��2015��54��1����3-8. [2]�Թ��κ˧��.�����ɶ���������ҵ�������[J].������������ۣ�2021��37��5����150-160. [3]�����ף�����������.��ҵ������Ρ�����Լ������ҵ���ڻ�[J].�����о���2020��2����109-127. [4]Crotty J R.Owner-manager conflict and financial theoriesof investment instability��A critical assessment ofKeynes��Tobin��and Minsky[J].Journal of Post KeynesianEconomics��1990��12��4����519-542. [5]Cui Jinhua��Jo H��Na H.Does corporate socialresponsibility affect information asymmetry[J].Journalof Business Ethics��2018��148��3����549-572. [6]�˳��������棬������.�ǽ�����ҵ���ڻ���“�ɼ��ȶ���”����“����������”[J].���ھ���ѧ�о���2019��34��3����120-136. [7]Velte P.Meta-analyseson corporate socialresponsibility��CSR����A literature review[J].Management Review Quarterly��2022��72��627-675. [8]���������������D����.��ҵ�����������ҵ���ڻ������ڹ����ǹ�������?[J].����о���2019��9����57-64. [9]����������ѩ�ã����.�����ʲ����ö�����“��ˮ��”��“���”?——�����й����й�˾��֤��[J].�����о���2017��52��1����181-194. [10]�˳�������.ʵ����ҵ���ڻ���Ϊ����Ϣ��¶������ϵ���о�[J].�ƾ�������ʵ����2021��42��3����110-117. [11]��责����Դ�.��ɫ���ڸĸﴴ������ҵ�����������——������ɫ���ڸĸﴴ����������֤��[J].������̳��2020��25��10����69-80. [12]Wang Shuo��Gao Yuhui.What do we know aboutcorporate social responsibility research��A contentanalysis[J].The Irish Journal of Management��2016��35��1����1-16. [13]���������.���������ԡ��ǽ�����ҵӰ�����л���������γе�[J].�����о���2021��09��. [14]Biancone P P��Radwan M.Social finance andfinancing social enterprises��An Islamic finance prospective[J].European Journal of Islamic Finance��2019. [15]Seth R��Mahenthiran S.Impact of dividend payoutsand corporate social responsibility on firm value–Evidence from India[J].Journal of Business Research�� 2022��146��571-581. [16]Oikonomou I��Brooks C��Pavelin S.The Effects ofcorporate social performance on the cost of corporatedebt and credit ratings[J].The Financial Review��2014��49��1����49-75. [17]Ghanbarpour T��Gustafsson A.How do corporate socialresponsibility��CSR�� and innovativeness increasefinancial gains? A customer perspective analysis[J].Journal of Business Research��2022��140��471-481. [18]Wang Hui��Wang Qing��Sheng Xia.Does corporatefinancialization have a non-linear impact onsustainable total factor productivity? Perspectivesof cash holdings and technical innovation[J].Sustainability��2021��13��5����1-17. [19]���������³���.���ʽ����ܷ�����ʵ����ҵ����ʵ����?——�����������̹�ϵ�ĵ�������[J].���ù�����2021��43��7����61-74. [20]�������Ȼ.���������������ҵ���ڻ�——��Ϣ�ල������������[J].����ѧ��̬��2020��2����45-58. [21]����������ɺ.���ڻ�������Լ������ҵ��Ӫ��Ч——�����й��ǽ�����ҵ��ʵ֤�о�[J].�������ۣ�2021��33��6����53-64. [22]Carroll A B��Shabana K M.The business case forcorporate social responsibility��A review ofconcepts��research and practice[J].InternationalJournal of Management Reviews��2010��12��1����85-105. [23]Frerichs I M��Teichert T.Research streams in corporatesocial responsibility literature��A bibliometricanalysis[J].Management Review Quarterly��2023��73��1����231-261. [24]Hu Wenxiu��Du Jinzhu��Zhang Wwiguo.Corporatesocial responsibility information disclosure andinnovation sustainability��Evidence from China[J].Sustainability��2020��12��1����1-19. [25]��正�Ф��Ƽ.��ҵ������Ρ�Ͷ������Ϊ���Ʊ������[J].�ƾ������о���2012��3����24-31. [26]���ͽܣ�Ф��ʢ������Ԫ.��ҵ���������Ϣ��¶�빫˾����Լ��[J].�ƾ��о���2012��38��8����60-83. [27]��Ƽ.“����һ��”����“Ͷ�ұ���”?——��ҵ���������Ϣ��¶��ʵ��˰��[J].���ù�����2018��40��3����159-177. [28]��־�£��˳�.�����ͻ�ӽ��½��ڻ�����ҵ���������Ϣ��¶��Ӱ���о�[J].�й�����ѧ��2019��5����168-176. [29]���D��������������ˣ���.��ҵ���ڻ�����ҵҵ����Ӱ���о�——�������ṹ�������ӽ�[J].����о���2021��9����77-94. [30]������.����ҵ���ڻ��Դ���Ͷ�ʵ�Ӱ�죺“����ЧӦ”or“��ˮ��ЧӦ”?[J].�ִ�����̽�֣�2017��12����49-59. [31]���к죬����÷.ʵ����ҵ������ڻ�ܹ����Ͳ��������?[J].�������̴�ѧѧ��������ѧ�棩��2021��36��5����64-88. [32]���ǣ���͢��.ʵ����ҵ���ڻ�����ҵ���գ��Գ�ЧӦ�ֻ�����ЧӦ[J].�����ƾ���2021��6����64-77. [33]�����.ʵ�ʿ����˾������Ȩ��Ӿ�ʵ����ҵ���ڻ���?[J].���ϲƾ�������ѧѧ����2021��2����65-146. [34]��ط������Ҷ.����֮Ϊ��������֮��——�������߲�ȷ�����µ���ҵ“��ʵ����”[J].���ù�����2020��42��7����40-55. [35]��˼�������ᳬ.��ǿ���ڼ���ܷ�ٽ���ҵ“������ʵ”?——����2006—2015�����й�˾��֤��[J].����ƾ���ѧѧ����2019��11����28-39. [36]���ݣ����콨����������.�������ʹ��ơ������ʾ��Ȼ���ʵ����ҵ“��ʵ����”[J].�����о���2019��6����20-38. |

��ҵ���б�������

��ҵ���б������� ��ҵ���н��ڿƼ�

��ҵ���н��ڿƼ� ��˫̼����������

��˫̼���������� ��ҵ������������

��ҵ������������ �عɹɶ���Ȩ��Ѻ

�عɹɶ���Ȩ��Ѻ �����߷�����Ԥ��

�����߷�����Ԥ�� �����ϵ��Ͷ����

�����ϵ��Ͷ����

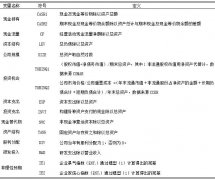

{kind=link}