˫̼Ŀ��Ը�����������ESG����Ϣ��¶������ҵ��ֵ

|

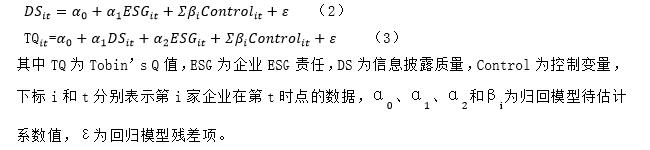

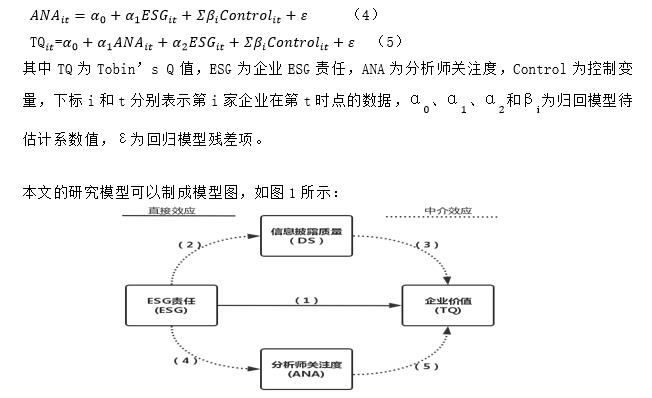

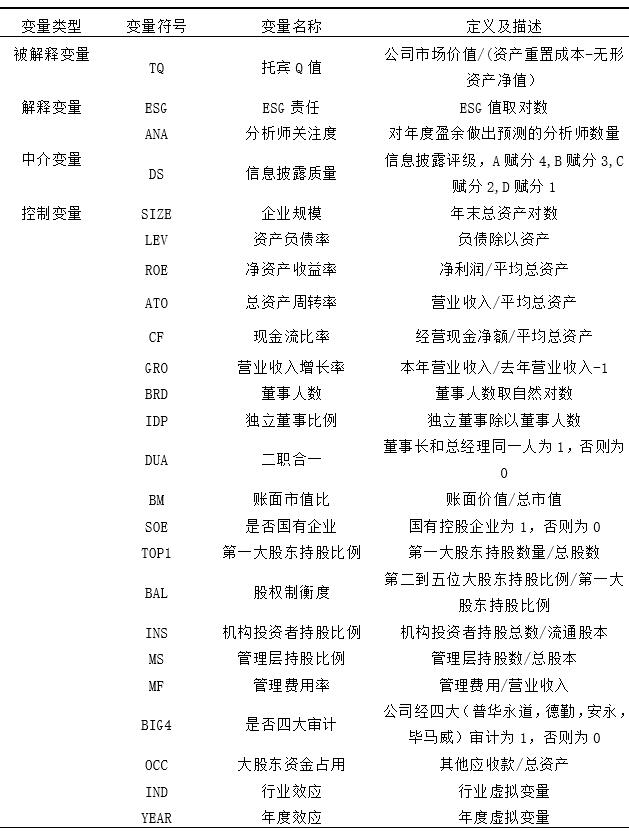

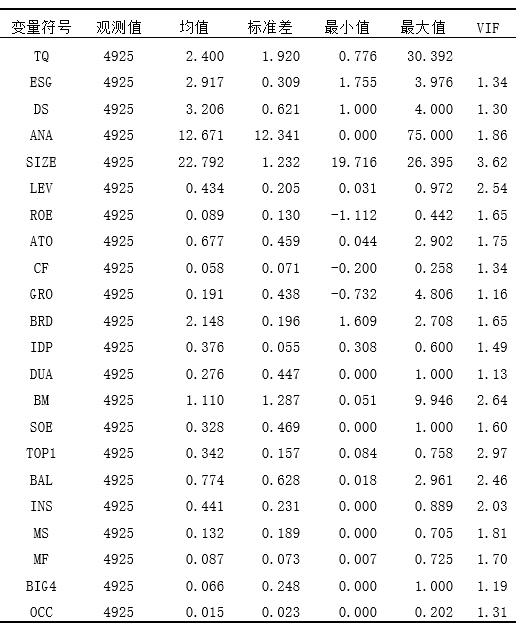

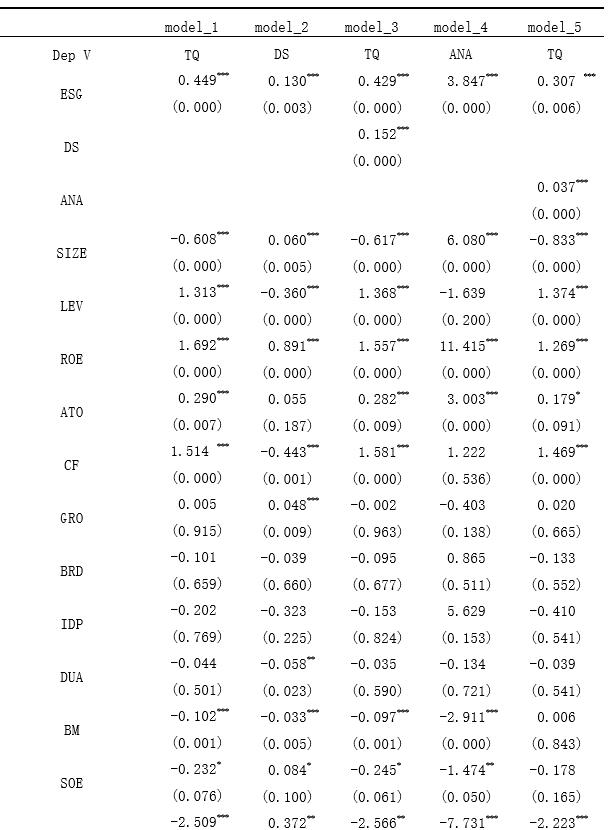

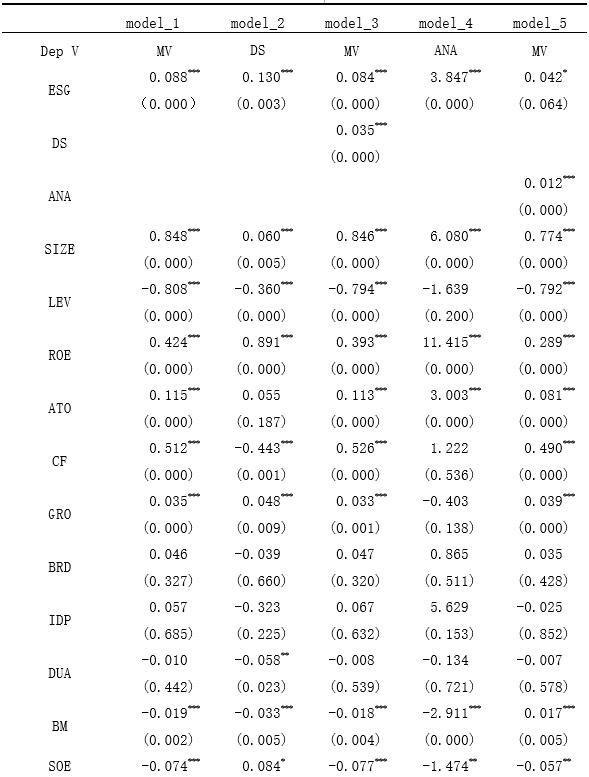

��ΰ�� ������ ���Ѻ� ����ũ�ִ�ѧ��Ϫ��ѧԺ ժҪ��˫̼�����£���ҵ�����л�����������κ�˾������Environment, Society and Governance; ESG���������ܵ�������Ĺ㷺��ע��˫̼Ŀ���ʵ����Ҫ��ҵ��Ϊ�м�����������ͨ���о���δٽ���ҵ���õ�����ESG���Σ������������˫̼Ŀ�꣬̽������ESG���ζ���ҵ��ֵ�к���Ӱ�죬������Ϣ��¶�����ָ�꣬��Ӱ��·��ϸ��Ϊֱ�Ӻ��н�ЧӦ����A�����й�˾2011-2020�����ݣ�ͨ���������ع�ģ�ͣ������Ϣ��¶������ָ�꣺��Ϣ��¶�����ͷ���ʦ��ע�ȣ��о���Ϣ��¶���н�Ӱ��·���Ƿ���ڣ��о������������ͨ��������Ϣ��¶ˮƽ���õشٽ���ҵ����ESG���Σ����������ҵ��ֵ��ͬʱ��ҲΪ˫̼Ŀ���������һ������ �ؼ��ʣ�ESG���Σ���ҵ��ֵ����Ϣ��¶���н�ЧӦ һ������ ʵ��̼��塢̼�кͣ�����ϰ��ƽͬ־Ϊ���ĵĵ�����ͳ����ڹ�����������������ش�ս�Ծ��ߣ������������Դ����Լ��ͻ�����⡢ʵ���л�����������չ�ı�Ȼѡ���ǹ����������˹�ͬ���ׯ�ϳ�ŵ����ҵ�ڹ������������ж�ʵ�־��á����ͻ��������е��Ų������ѵ����Σ��ɳ�����չ����֤��Դ�Ĵ��ʹ�ƽ����������ͬ���������ġ�ESG�а�����̼�ŷ�����̼��������ɫ����ָ�꣬������Ϊ̼��塢̼�к͵�ʵ�ֽ��б�˹������ӳ�Զ��������ҵ��������ESG�������ƶ����������ɫת�͵Ķ�������ҵ���õ�ESG������ʵ�����������ɫת�͵���̱�����ҵ��ESG����������ҵս��,�ȿ�������������������չ����Ҫ������Э���ø�����������ߵ����档��������ESG�����ܷ�������ҵ�����ļ�ֵ���ܷ�����������ҵ�����ߵ����ӣ�������ⲻ���غ�����ҵ����ļ�ֵȡ���һ�������̼��塢̼�к�Ŀ���ʵ�֣���ֵ�����������˽���ҵ���ֵ�����Ĺ������Ƿ��ܼ��ESG���Ρ� ��ҵͨ����Ϣ��¶����������߸��õ�������ҵ�ľ�Ӫ���������Ч����ҵս�ԣ���Ϣ��¶����ҵ������Ӱ�첻�Զ�������Ϣ��¶����ͨ��������������ߵ���Ϣ���Եȳ̶ȣ�������������߸�������������ֵ�жϣ���Ϣ��¶�ܷ���һ���̶��ϴٽ���ҵ���õ�����ESG���α��ܸ�����ע��̽�����Ӱ��·�������ܹ�������ҵ������Ϣ��¶ˮƽ����Ҫ�ԣ����ҿ��Դٽ����������Ϊ˫̼Ŀ���ʵ�ֶ���ȡ��֮��Ч���ж��� ���������������о����� ��һ���������� ���õ�ESG���γе�����ͨ�������ʽ����ơ������ӪЧ�ʺͽ��Ͳ��������������ҵ��ֵ�����խU�ȣ�2022������ҵ���з�Ͷ���������������г���ֵ��ESG���γе�����ҵ���з�Ͷ�ʶ����г���ֵ�Ĵ��ڲ����н�ЧӦ����ҵ�����ֻ�ˮƽ�����ص������з�Ͷ�ʶ�ESG���ε�Ӱ�죨������ȣ�2022����һ���棬���õ�ESG�������д�������ʳɱ��������˹�˾�IJ������Ӷ��ٽ��˹�˾�����ֵ�����ӣ���һ���棬���õ�ESG���γе�����������г��Ͽɶȣ��Ӷ���������Ļ����źţ����������ӹ�˾���г���ֵ�������ȣ�2022����ESG���γе��빫˾��ֵ��������أ����õ�ESG��������ҵ���г���ֵ������������أ�����Ͷ��������֮�������н�ЧӦ������ȣ�2022����ESG�������ж���ҵ��ֵ�����Ե�����Ӱ�죬����Ӱ���Ч���ǹ�����ҵ�ȹ��й�˾�������ԣ�����褵ȣ�2021����ESG���γе���������ҵ��ֵ����أ����������������ڵ��ĸ��Σ����õ�ESG���ζ���������ҵ��ֵ��������ESG����ҵ��ֵ��Ӱ�������������ڵĽ�չ���仯�����ڳ�������ǿ��Ȼ����˥���ڣ��ڳɳ�������������ᰣ�2020������ɫ�����ܹ�������ҵESG���Σ��ḻ��ʵ��Ŵ�����ͨ�������ʱ��ɱ������ٻ���ʽ���ⲿ���ƺ�������ҵ�Ի����Ĺ�ע��Ӱ����ҵ��������γ̶ȣ�˹����ȣ�2022�� ESG��Ϊһ�ַDz���ָ�꣬��˫̼�������ܵ����ӹ�ע������¶����ʽ�Ͽ��������Ϊǿ����¶������ǿ����¶����Ը��¶����Ŀǰ�ҹ�ESG��Ϣ��¶����Ը��¶Ϊ����ǿ����¶Ϊ���������Ǵ���¶�����塢���ݺͷ�Χ�ϣ���Ϣ��������ޣ���ҵ���õ�ESG�������������ڸ�����Ϣ��¶���������Ӷ����õ��ƽ�˫̼Ŀ���ʵ�֣������2022���� �������о���Ƚϣ����ĵĴ���֮�����ڣ�һ���棬�����о�ESG����û�н�����Ϊ��һά�ȣ�������E���������S����˾����G���߸��Եı��ֶ���ҵ��ֵ��Ӱ�죬���ǽ����ߺ�Ϊһ�壬̽��ESG�����������ж���ҵ��ֵ��Ӱ�죬�Ӷ���������ҵ�ƶ������Կɳ�����չս�ԡ���һ���棬���������о�ESG���ζ���ҵ��ֵ��Ӱ�죬��δ��ʾ����֮��Ĵ������ƣ���������Ϣ��¶����������ʦ��ע����Ϊ�н�������л��Ʒ���������ESG���ζ���ҵ��ֵ�Ĵ������ƣ���һ���̶���Ϊ���й�˾������ҵ��ֵ�ṩ˼·�� �������о������ģ����� 1.ESG��������ҵ��ֵ ����ESG���ζ���ҵ��ֵ��Ӱ��������ֽ�Ȼ�෴�ļ�ֵȡ��1�����������ֵ������ۣ���2���ɶ��������ۡ����������������۽�����ҵ����Ͷ����ESG����֧�����Ӷ�ȥӭ����������ߣ����Ӧ�ģ����������ͨ��֧����ҵ�ľ�Ӫ�������Ӷ����ָ��ߵ���ҵ��ֵ��Deng��2013)����ҵESG���γе���Ȼ�Բ���Чû��ֱ��Ӱ�죬���Բ���Ч���н����ã�ͨ��Ӱ�컷���ع��ʡ�����֪���ȡ�������ע���Ӷ���ӵ�������ҵ�ļ�ֵ��Henri��2010)���ɶ�����������Ϊ��ҵ�е�ESG���Σ���������Ӧ��ESG���η����֧����ȴ�������ɶ�����Ϊ���ۣ������͵��¶���ҵ��ֵ�IJ���Ӱ�죨Friedman��1970)����������Ϊ��ҵ����ESG������һ�ֽ��ɶ��Ƹ�ת�Ƶ�������������ߵ����ͬʱ����ESG���λ��ܵ���˾�����ṹ��Ӱ�죬����˾ӵ�и��߶ȵļ�������Ȩ����˾�����ڸ���ˮƽ���������ʵ����ά���ɶ������棬���ٲƸ���ת�ơ� ���������ֵ�������ǿ������ҵ�����е�������Ӫ�ǺϷ��ģ���������ߣ�����Ͷ���ߣ���Ϊ��ҵ������εijе���������������ҵ�ļ�ֵ�ģ������ı����£��ɶ�����������߾ʹﵽһ�µ�������������һ�����ڹ�ϵ�������ʲ�������֮����������ҵ����ӯ��״�����ֹ�˾���࣬�Ӷ�������ҵ��ֵ�������ҵ�ܹ�������ESG���η���������Ϊ�����Դ�ij�̶ֳ��ϻ�������Լ���ɫ���ڻ����ij��ʺ�֧�֣��ܹ����ٳ���������Լ�������ͳ��ʳɱ������ٲ�����������ҵ��ֵ��������ͬʱ����ҵ��������ESG�����ܹ����������ġ�����ġ��϶������۵�����������ҵ����һ�����õ����Ӷ���������ҵ���������ȣ�������ҵ��Զ��չ�� �ɶ�����������ǿ����ҵ����ESG���λ����ҵ�Ĵ����ɱ������Ϲ����ߵ����棬���Dz��ǹɶ������棬����������ί�д����ɱ����Ӷ�������������ҵ�ļ�ֵ��Bose��2020)����ҵΪ����ESG���ζ��ڵ�ǰ�ӵ�Ͷ�ʺܿ��ܳ�����δ����õľ������棬����ս�Զ���ҵ��Ч��Ӱ�죬�ر�����ҵ���������Ӱ�첻�Ǵٽ����������Ƶ����ã��Ӷ��������Ϊ��ҵ��δ���ܷ��ֲ������ʧ�ֻ���̬�ȣ����ȣ�2019���� ����������ͬ�����ۣ�����������¼��裺 H0������ESG���λ�������ҵ��ֵ����������������Ӱ�� H1������ESG���λ�������ҵ��ֵ��������ҵ��Զ��չ Ϊ����֤H0��H1�����Ĺ��������¶�Ԫ�ع�ģ�ͽ��м��飨ģ������ر�����˵�������걾�ı�1����  2.��Ϣ��¶�������н�ЧӦ ����������������ۣ�����������ߵ���Ϣ����õ�����������ҵ�����֧�����ע�������ʳɱ��Ƕȶ��ԣ������ǹ����ʽ�����ѭ������㣬��ҵΪ�˱�֤��ҵ��ѭ�������������»��Ͷ���ߵ�֧�֣���Ҫ���л�������ESG���Σ��������и����εĹ����У��ֿ���ͨ����¶�����Ϣ��Ϊ��ص����ʻ����ṩ����������ε�֤�����Ӷ������Կ��ɵ��������ƣ�����ʹ��Ͷ�����ָ��Ը�����ҵ��Ͷ�����ģ����أ�2022���� ��Ϣ��¶��һ���̶��ϼ�������ҵ��Ͷ����֮�����Ϣ���Գƣ�������Ϣ�������Ч����Ͷ���ߵ�Ͷ�ʷ��ա�����ɫ��չ���ܵ����ӵı����£���ɫ��չ�����Ϊδ���ķ�չ������Ϊ��Ṳʶ����ͨ����ҵ����Ϣ��¶��֪��ESG���ε����г̶�һ���̶����Ƕ���ҵ��������δ��DZ�ڷ�չ��ֵ��չ�֣��Ӷ�����Ͷ���߶�����Ϣ��¶�Ϻ���ҵ�ķ�չԤ�ڣ���ǿ�˶��ڶ�Ͷ���ߵ�Ͷ�������������յ�������ҵ��ֵ�����������Ӹߵȣ�2022���� �������Ϸ���������������¼��裺 H2:��Ϣ��¶������ESG���κ���ҵ��ֵ֮�䷢���н����� Ϊ����֤H2�����Ĺ��������¶�Ԫ�ع�ģ�ͽ��м��飺  3.����ʦ��ע�ȵ��н�ЧӦ �������������������ESG���ε������������ESG���ε���������Ҳ�����ܵ����ڵĹ�ע��Ͷ���ߵ�����������ESG�������е���ԱȽϺõ���ҵ��������δ���ķ�չDZ���ͻ���֮���ӣ����ڴ��������ʦ���ԣ����־������÷�չDZ���Ĺ�˾�Ƿdz���Ҫ�ģ���Ҳʹ�÷���ʦ������ע��Щ����ESG���ε���ҵ������ʦ��ij��ҵ�Ĺ�ע��ӳ�˸���ҵ����һ����Ͷ�ʼ�ֵ��������ʦ�ĸ߶ȹ�ע�ᴫ���Ͷ�����Ǹ���ҵ���нϸ�DZ��Ͷ�ʼ�ֵ���źţ�һ���̶��ϻ�ʹ��Ͷ�������ӶԸ���ҵ��Ͷ�����ģ��Ӷ����ӶԸ���ҵ��Ͷ�ʣ����¹�Ʊ�м����ǣ����մ�ʹ����ҵ�ļ�ֵ���ӡ� ���õ�ESG�������У��ܹ������������г��Ĺ�ע�̶ȣ��ر��Ƿ���ʦ�Ĺ�ע�ȣ����ݸ��ӻ������źţ���������ҵ��ֵ�����������ݷ���ʦ��Ϣ�ල��˵����Ϊ����ʦ����һ����רҵ���������õ�ְҵ�������ܹ�������ú��ھ��һЩ���õ���Ϣ���з������Ӷ������������ҵ����ͷDz�����Ϣ���ع�ȣ�������Ϣ���Եȳ̶ȣ��ܹ��ල��ҵ����Ϊ�淶���ٽ���ҵ�������õ�ESG���Σ��ٽ���ҵ�ɳ�����չ���Ӷ���ӵ�������ҵ��ֵ���ƹ����ȣ�2022����һ���ȣ�2022���� �������Ϸ���������������¼��裺 H3:����ʦ��ע����ESG���κ���ҵ��ֵ֮�䷢���н����� Ϊ����֤H3�����Ĺ��������¶�Ԫ�ع�ģ�ͽ��м��飺  ͼ1 ģ��ͼ ���������뷽�� ��һ���������� ��ҵ��ֵ�ĺ���ѡȡ�б�Qֵ����������о��������ȣ�2021��������ҵ�г���ֵ��Ϊ��ҵ��ֵ�Ĵ�����������ͨ���г���ֵ����ҵ�ʲ��������ֵȷ�������ǵ������ʲ����ܴ�����ʵ��������������ڽ�����ԭ����ĸ��ҵ�ʲ��������ֵ�������ʲ���ֵ����ָ�겻����ӳ��ҵ��ʷ��ҵ��������ӳ�Ŷ���ҵδ����չ�������� ESG���εĺ���ѡȡ����A�����й�˾ESG�÷ֵĶ�����ָ��ļ����ȡ��Ȩƽ������ֵ�ķ������ֱ�ӻ�����������κ�˾��������������и�ֵ������Ȩ�ظ�ռ33%�� ��ҵ��Ϣ��¶�����ĺ�������������֤ȯ��������¶���й�˾����Ϣ��¶��������2001�꿪ʼ������֤ȯ������ÿ�꽫������12��31�����е����й�˾����Ϣ��¶�������п��ˣ�����ʱ��������5��1���������4��30�գ����˽���������й�˾��¶��Ϣ����������Ϊ���㡢��������Ͳ�����A��B��C��D���ĸ��ȼ���ͨ������¶��Ϣ������������Ӧ�ĸ�ֵ������DS������ȡֵ��ΧΪ1��4����ֵԽ����Ϣ��¶������Խ�ߡ��������۵ȣ�2007������Ȫ�ȣ�2014���� ����ʦ��ע�ȵĺ���ָ�꣨������ȣ�2021�������������֣���1��������ά��ͳ�ƶ���ҵ�������ٵķ���ʦ��������2���ӳ����б���������������ʦ���٣���3����Է���ʦ�Ƿ��������������������Ľ�����亲�µȣ�2022�����������Զ���ҵ���ӯ������Ԥ��ķ���ʦ������Ϊ����ָ�ꡣ ���Ļ�������һϵ�еĿ��Ʊ�������������������±�1��ʾ ��1 ��������  ������������Դ ���ĵ��о�������2011-2020�껦��A�����й�˾�ĸ������ͷDz������ݣ����У���Ϣ��¶����������������֤ȯ��������ESG����Դ���������ݿ⣬����������ȡ�Թ�̩���о����ݿ⣨CSMAR����Ϊ�˱�֤�о�����Ŀɿ��ԣ��������˽��������й�˾���ͱ�ST�����й�˾�Լ�һ���ֲ�������ȱʧ������֮�����յõ�4925�۲�ֵ���ݣ�Ϊ�˱��⼫��ֵ�Իع����ĸ��ţ����Ķ�������������������1%��99%��λ����β��winsorize�������� �ġ�ʵ֤�������� ��һ��������ͳ�� ��2 ������ͳ�ƽ��  ������ͳ�ƽ�����2��ʾ������A�����й�˾��ҵ��ֵTQ�����ֵΪ30.392����СֵΪ0.776����ֵΪ2.400������Ϊ1.920��˵����������ҵ��ֵ��Ϊ�����������ڵ���ҵ��ֵ����һ�����죻ESG�������ֵΪ3.976����СֵΪ1.755����ֵΪ2.917������Ϊ0.309��˵�������й�˾�ܹ��������õ�ESG���Σ���Ϣ��¶����DS���ֵΪ4.000����СֵΪ1.000����ֵΪ3.206������Ϊ0.621��˵��A�����й�˾��Ϣ��¶�����������ã���ӯ������Ԥ��ķ���ʦ����ANA���ֵΪ75.000����СֵΪ0.000����ֵΪ12.671������Ϊ12.341��˵��A�����й�˾��ӯ������Ԥ��ķ���ʦ�������ϴӿ��Ʊ���������������˾��ģSIZE��ֵΪ22.792�����ֵ����Сֵ��Ϊ�ӽ���˵����������˾֮���ģ�����С���ʲ���ծ�ʾ�ֵΪ0.434��˵����������˾���ʲ���ծ���ں������䣬��Сֵ�����ֵ���ڽϴ���죬˵��һЩ��ҵ�ھ�Ӫ�����г����˳�ծ����ķ��ա�������Ʊ����ı����������Ժ��������䣬��������ѡȡ����һ���IJο���ֵ������A�����й�˾�ķ����������ӣ�VIF����������10�������Ա���֮��û�д��ڶ��ع����ԡ� �������ع�������� ��3 �ع���   ������Ϊpֵ��***��**��*�ֱ��ʾ�ع�ϵ��ֵ�������Ѵ�1%��5%��10%ˮƽ ���о�ͬʱ���ù̶�ЧӦ�����ЧӦ����������Hausman��������֪�����о�����Ӧ���ù̶�ЧӦ������Ϊ����������ƪ�����ޣ����Ͻ���ʾ�̶�ЧӦģ�͵�ʵ֤��� �ع������3��ʾ����1�н����ʾ��ESG���εĻع�ϵ���ֱ�Ϊ0.449������1%ˮƽ��������������ҵESG��������ҵ��ֵ��������أ�H1�õ���֤�������ҵ��������ESG���ν���������ҵ��ֵ����������Կ��Ʊ������ʲ���ծ��LEV�����ʲ�������ROE�����ʲ���ת��ATO���ֽ�������CF������Ͷ���ֹ߳ɱ���INS������������MF����ҵ��ֵ��Ӱ��Ϊ����������ҵ��ģSIZE��������ֵ��BM���Ƿ������ҵSOE����һ��ɶ��ֹɱ���TOP1����Ȩ�ƺ��BAL��������ֹɱ���MS���Ƿ��Ĵ����BIG4����ҵ��ֵ��Ӱ��Ϊ�������� �� 2 ������ 3 �м�������Ϣ��¶�������н�ЧӦ���� 2 �н����ʾ����ҵESG���ζ���Ϣ��¶������ 1%��������ˮƽ�µĻع�ϵ��Ϊ 0.130������������ҵESG�����ܹ��ٽ���ҵ����������Ϣ��¶��������Ϣ��¶�������� 3 �н����ʾ����ҵ������������ҵ��ֵ��1%��������ˮƽ�µĻع�ϵ��Ϊ0.429����Ϣ��¶��������ҵ��ֵ�� 1%��������ˮƽ�µĻع�ϵ��Ϊ 0.152������ģ�ͣ�1��ЧӦ�Ļع�ϵ������ģ�ͣ�3�� ��4������5�м����˷���ʦ��ע�ȵ��н�ЧӦ�� �������Ƚ��Լ��� Ϊ����֤�����о�ģ�͵��ȶ��ԣ�����˾��ֵ�ĺ������б�Qֵ�ĺ����滻�ɹ�˾��ծ�������ֵ�Ӿ��ʲ����г���ֵ����Ȼ��������Ln�����渺ծ+���ʲ����г���ֵ)�����MV�� ��4 �Ƚ��Լ���   ������Ϊpֵ��*��**��***�ֱ��ʾ�ع�ϵ��ֵ�������Ѵ�10%��5%��1%ˮƽ ���4��ʾ��ģ�ͣ�1���Ļع�����������˾����ESG�����������ҵ��ֵ��1%��������ˮƽ�³�������أ�ģ�ͣ�3���Ľ��������ESG��������ҵ��ֵ��1%��������ˮƽ�µĻع�ϵ��Ϊ0.084����Ϣ��¶��������ҵ��ֵ�� 1%��������ˮƽ�µĻع�ϵ��Ϊ 0.035������ģ�ͣ�1����ЧӦ�Ļع�ϵ������ģ�ͣ�3�� ����ҵESG���λع�ϵ����ͬ��֤���˱��ĵ��о����衣ģ�ͣ�5���Ľ��������ESG��������ҵ��ֵ��10%��������ˮƽ�µĻع�ϵ��Ϊ0.042������ʦ��ע�ȶ���ҵ��ֵ��1%��������ˮƽ�µĻع�ϵ��Ϊ 0.012������ģ�ͣ�1�� ��ЧӦ�Ļع�ϵ������ģ�ͣ�5�� ����ҵESG���λع�ϵ����ͬ��֤���˱��ĵ��о����衣 �塢�о����������߽��� ��һ���о����� ������A�����й�˾������Ϊ���������������Ƶ���ǰ���£�̽������ҵ����ESG���ζ���ҵ��ֵ�Ĺ�ϵ��������������������Ϣ��¶��ָ�꣬����Ϣ��¶�����ͷ���ʦ��ע�ȣ�̽����Ϣ��¶����ҵ����ESG���ζ���ҵ��ֵ�������н�ЧӦ��ͨ��һϵ��ʵ֤����ó�����ҵ����������ESG���ν���������ҵ��ֵ�������������ڻ�����������κ�˾��������������Ϊ��������������ҵ��ֵ�����������ܹ�Ϊ˫̼Ŀ���ʵ����ש���ߡ���ҵ������ͨ������������Ϣ��¶ˮƽ���õ�������ҵ��ֵ��������˫̼Ŀ��Ĵ�ɣ���Ϣ��¶��Ϊһ���н鴫��ЧӦ����ESG�����������ͨ����¶�ķ�ʽ������������ҵ���õ���������������ҵ�������ʱ����Ӷ�������ҵ��ֵ������������ʦ��ע�ܹ�����ҵ��ֵ��������һ�����ƶ����ã��Ӹı���ҵ������������Ͷ�������ĵȷ���Ӱ����ҵ�ļ�ֵ��δ���ķ�չ������ʦ��ע���ܽ�һ��������ҵ����Ϣ�����̶ȣ���һ���̶��Ͻ�����ҵ�Ĵ����ɱ������ڹ����߽��о����жϡ� ���������߽��� ��һ����ҵӦ����������������ESG���Σ�������ҵ�����ڼ�ֵ��������֧�ֵı����£���ҵ������ESG���εĴ��ۻ�Խ��Խ�������Ź������ߡ�����ƶ��������ƣ����ֳɱ�Ҳ�������е�ESG���εijɱ������ԣ���ҵ��Ҫ��ʱ��Ѹ�ٵ�ת��ԭ�еĹ��������������Ӧ��������ʵ����ҵ�ɱ����õĽ��͡����⣬��ҵ�Ĺ�����Ӧ�þ߱���Զ��ս���۹⣬��ȷδ������ESG���ε������Ѿ���Ϊ��ҵ���ɻ�ȱ�����ڼ�ֵһ���ֵķ�չ���ƣ��������ǿע���������εĻ����ԣ���ȫ������������¶�� �ڶ���ͨ����ǿESG��Ϣǿ����¶���ƶȽ������Ը��¶���Ļ����裬��������ҵ������¶ˮƽ�ͷ�����ҵ��˫̼Ŀ����������á�Ҫ�������Ʒ��ɷ��潨�裬�ڷ�������һ����ȷ��ϸ����ҵESG��¶�����ر�����̼�ŷŷ��棬���Ӽ�ܺ�Լ�����ã�ʹ��ҵESG��¶�ܵ����ϸ�ķ���Լ����Ҳ��������ز��Ž��мල��ִ������ESG��Ϣ��¶��������Ļ��ල����Ҫλ�ã�Ϊ�ɳ�����չ�ṩ������������ҵӦ��ӭ����������ߵ�����˼���������ҵ��չ����������仯���ɳ�����չ�ļ�ֵ�ۣ���̼��塢̼�к����뵽��ҵ���г��ڷ�չս���У�������ESG���ε�ͬʱ����������������ߺ���ؼ�ܲ����ṩ��������ESG��Ϣ�� ������ͨ�����Ʒ���ʦ���г���ϵ���������ʦ�ĸ��dz̶ȣ���߷���ʦ��רҵ����ˮƽ����ַ��ӷ���ʦ��Ϣ�����ͽ�������ã�ʹ�ù����ܹ�ͨ������ʦ��ֽ����ҵ�IJ���ͷDz�����Ϣ�����ڿ���ƾ���ŷ���ʦ����¶�ķ�ʽ��ǿ����ҵ��Ӫ��������⣬��һ���̶��Ͽ��Ի�����Ϣ���Գƣ�Ӧע�ط���ʦ������¶��Ϣ�����Ƕ����ع⣬��ַ��ӷ�����Ա����ҵ�ල�����е����á� �ο����ף� [1]Bose, S., Saha, A.,& Abeysekera, I.(2020).The Value Relevance of Corporate Social Responsibility Expenditure: Evidence from Regulatory Decisions. Abacus, 56(4), 455–494. [2]Deng, X., J. Kang, and B. S. Low (2013), ‘Corporate Social Responsibility and Stakeholder Value Maximization: Evidence from Mergers’,Journal of Financial Economics,87–109. [3]Friedman, M. (1970), ‘The Social Responsibility of Business is to Increase its Profits’, New York Times Magazine, 13 September, pp. 122–26. [4]Henri, J., & Journeault, M. (2010). Eco-control: The influence of management control systems on environmental and economic performance. Accounting, Organizations and Society, 35(1), 63–80. [5]������.�ҹ����й�˾��Ϣ��¶������֤ȯ����ʦԤ��[J].�����о�,2007(06):136-148. [6]���.˫̼Ŀ�걳���µ���ҵ ESG��Ϣ��¶��ʵ����˼��[J].̫ԭѧԺѧ��(����ѧ��),2022,23(02):30-39. [7]�����.������ҵ�������ڵ�ESG����ҵ��ֵ��������о�[D].�Ϸʹ�ҵ��ѧ,2020. [8] �ƹ���,������.�ʱ��г���������ҵESG�����о�——����“���ͨ”�ľ���֤��[J].���֮��,2022(12):126-134. [9]���Ӹ�,������.��Ϣ��¶���ģʽ���Ӱ����ҵͶ��Ч����?——����˫�ز��ģ�͵�ʵ֤����[J].�ƾ�������ʵ��,2022,43(04):67-77. [10]��һ��,�ܹ���.��ҵ�������ζ���ҵ��ֵ��Ӱ���о�.��������ѧԺѧ��������ѧ�棩, 2022,41(1):70-80. [11]˹����,�����.��ɫ�Ŵ������ܹ�������ҵ�������������——�����ⲿԼ�����ڲ���ע���ӽ�[J].�й���ҵ����,2022(04):137-155. [12]����,������,¹����.����ESG���֡�����Ͷ������ҵ��ֵ�о�——��A�����й�˾Ϊ��[J].���������ѧѧ��(��Ȼ��ѧ��),2022,43(01):75-81+86. [13]���,�����.��ҵ����ս�Զ���ҵ���ؼ�Ч��Ӱ���о�[J].������ͨ��ѧѧ��(����ѧ��),2019,39(04):19-26. [14]����,��ï��.ESG���ֶ���ҵ��ֵ��Ӱ������о�——�����ҹ�A�����й�˾�ľ���֤��[J/OL].����ѧ:1-10[2022-06-20]. [15]���խU,������,����.ESG���ֶ���ҵ��ֵ��Ӱ������о�[J].֤ȯ�г�����,2022(05):23-34. [16]����.�ɱ�—�����ӽ���ESG��Ϣ��¶����ҵ��ֵ��ϵ�о�[J].�Ϻ����⾭ó��ѧѧ��,2022,29(04):74-86. [17]������,������,������.��ҵ�з�Ͷ�룬ESG�������г���ֵ——��ҵ���ֻ�ˮƽ�ĵ���ЧӦ[J/OL].��ѧѧ�о�:1-16[2022-06-20]. [18]������,����.����ʦ������CSR��Ϣ��¶ӡ�����[J].�ƻ��¿�,2021(14):74-81. [19]�亲��,��ά��.����ʦӯ��Ԥ���������ʱ��г���ϢЧ��[J].���þ�γ,2022,39(01):98-107. [20]����Ȫ,����,��ӱ.��˾������ɼ۲�����[J].�����о�,2014(10):193-206. [21]�����,���Ӳ�,������,����.���й�˾ESG���ֶ���ҵ��ֵӰ���ʵ֤�о�——��A�����й�˾Ϊ��[J].�й��ʲ�����,2021(07):27-37. [22]����,���,��һ��.��ҵ�������Ρ�ý���ע����ҵ��ֵӰ���о�[J].����ũҵ��ѧѧ��,2021,55(01):191-198. |

��ҵ���б�������

��ҵ���б������� ˫̼Ŀ��Ը������

˫̼Ŀ��Ը������ �۴���ƾ֤�ƶ���

�۴���ƾ֤�ƶ��� ������������ɫ��

������������ɫ�� ���ֻ�ת�Ͷ���ҵ

���ֻ�ת�Ͷ���ҵ ������Դ����ҵ��

������Դ����ҵ�� ����ʡ�����μ���

����ʡ�����μ���

- ˫̼Ŀ��Ը�����������ESG����

- �۴���ƾ֤�ƶ���Ͷ���߱������

- ������������ɫ��Ӧ�����ڣ�����

- ���ֻ�ת�Ͷ���ҵӯ�����Ӱ����

- ��ҵ-����-������ծ��ת����˼·

- ������Դ����ҵ��ɫ����Ͷ�ʵ�Ӱ

- ����ʡ�����μ��Ž���ծ������

- ��С��ҵ���������ʵ�������Ч��

- ���ڿ���ˮƽ����ҵ���з��չܿ�

- �����������¿羳���ڵ����ս��

- �ҵ�������ҵծ�����ʽṹ����

- ��С���н��ڴ��·��տ���·����

{kind=link}