������Դ����ҵ��ɫ����Ͷ�ʵ�Ӱ���о�

|

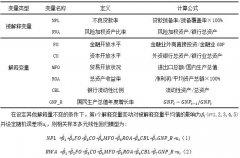

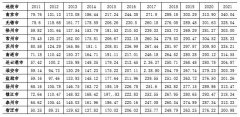

�����桡������ �������̼�����ѧ���̹���ѧԺ ժҪ������ȫ����̬�����ij����Զ����������������ٹ�������ҵΪ�������ɫ����������ϵ����ɫ���������Ϊ������ҵ����Ͷ�ʻ������Ҫ�ء���������Դ������Ϊ���ۻ�����ѡȡ�ҹ�A��������ҵ2011—2020���������Ϊ����������������Դϸ��Ϊ�dz���������Դ�ͳ�����������Դ����������Դ����ҵ��ɫ����֮��Ĺ�ϵչ��ʵ֤���顣���о����֣��dz���������Դ����ҵ��ɫ����Ͷ�ʾ��������ٽ����ã�������������Դ��������ҵ��ɫ���¡������Լ��鷢�֣�������ҵ�ķdz���������Դ����ɫ���µĴٽ����ø��������ǹ�����ҵ�ij�����������Դ����ɫ���µ��������ø������������Ƚ��Լ��������Ȼ���������ķḻ����ɫ����������о��ɹ���Ϊ��ҵ������Դ������������ṩ����˼·�� �ؼ��ʣ�������Դ����ҵ��ɫ���£���Դ������ һ������ �����������������̬�������϶�������̬�����ı����Ѿ���Ϊȫ���繲ͬ��ע�����⡣ϰ��ƽ������ڵ���ʮ�Ŵ���ָ����“��ɫ������������ɫ��չ����Ҫ����”����ɫ���¾��е��͵Ĵ������ЧӦ���ӳ�Զ�Ƕ��������������Խ�����ҵ���ⲿ�����ɱ����������ڼӿ���ɫ������ϵ�Ĺ������ٽ���̬�ɳ�����չ���ܵ����ҵĴ����ᳫ��֧�֡���ҵ��������������ͷ�������壬��Ӧ�ó�Ϊ��������������������Ŀǰ�ҹ���Ȼ��������ҵ����������Ϊ���ۻ�ȡ���õĿ��ٷ�չ�����ص���̬ʧ��ʹ���ҹ����ٵĻ���ѹ��������������ˣ���ǿ��ҵ��ɫ�����ѳ�Ϊ����֮����Ҳ��ʵ�ֿɳ�����չ�Ĺؼ����ڡ� ������Դ��һ������������ѧ�� Cyert��March ���������綨Ϊ“��ҵ��Ӫ������Դ��ʵ��ӵ����Դ֮��IJ��[1]”��Ŀǰ��������Դ�ѳ�Ϊ������ҵ��Ϊ��һ���ؼ��Ա���������������Դ�Ĵ�����ʽ��������У�Ŀǰѧ�����Բ������飬��֯�����Թ����ߵ��ӽ�˼�������������Դ�ܹ�������ҵ������Ӧ�ڲ��������ⲿ�����ľ�仯����һ���̶��ϼ������ı��Ϊ��ҵ������Ӱ�졣���ͬʱ����֯���ۻ���Ϊ��ҵ��������Դ��������ҵ��һ�㴴�¹��ɵ���ɫ���£�����ᳫ��ҵӦ�����ʵ���������Դ������������Դ��Ӱ�죬�������������ȫ��㣵������George[2]��ѧ����Ϊ������Դ�Ĵ���һ���̶��ϼ����˹����߶������պͻ����ĸ�֪��������������Դ��������ܻᵼ�¹����߲�ȡ�����͵�Ͷ�ʲ��ԣ�ʹ����ҵ��Դ������Ч���½����Ӷ�������ҵ����ɫ���µȷ����Ͷ�롣 ����������������Դ�����ҵ��ɫ���²����ش��Ӱ�졣���ڴ˱�������������Դ������Ϊ���ۻ�����ѡȡ�ҹ�A��������ҵ2011—2020 ���������Ϊ����������������Դ��Ϊ������������Դ�ͷdz���������Դ��ʵ֤����������Դ����ҵ��ɫ����֮��Ĺ�ϵ���о����֣���ҵ�ķdz���������Դ����ɫ����Ͷ�ʾ��������ٽ����ã�������������Դ����ҵ��ɫ����Ͷ�ʾ��������������� �������Լ��鷢�֣�������ҵ�ķdz���������Դ����ɫ���µĴٽ����ø��������ǹ�����ҵ�ij�����������Դ����ɫ���µ��������ø������������Ƚ��Լ��������Ȼ������ ���Ŀ��ܵĹ��װ����������۷��棬���������ڷḻ������Դ����ҵ��ɫ���µ�ʵ֤�о��ɹ��������������о��У�ѧ���Ƕ���������Դ��̽�ִ�༯������ҵ��Ч���������µȷ��棬�����ľ�[3]��������[4]�ȡ�����ɫ���·��棬����Ӱ����ɫ���µ����ط�Ϊ�ⲿ�������ڲ����������֣���̽�ָ����ض���ɫ���µ�����������ã���ܺ����[5]�����������������о��Ļ����ϣ������Եض�������Դ����ҵ��ɫ����֮��Ĺ�ϵ���з���������������Դϸ��Ϊ������������Դ�ͷdz���������Դ���Դ���̽�����ҵ��ɫ���µ�Ӱ�졣��ʵ�����棬���Ķ���ҵ����ɫ����Ͷ��������ʾ����һ���̶����ؿ�����ҵ������Դ��Ͷ�뷽��Ϊ������Դ�Ĺ����������ṩ��ʵ���Խ��飬��ǿ��ҵ����ɫ���µ�Ͷ�룬��������ҵʵ����ɫ����ת�������� ����������� ���ѧ�� Wernerfelt ��1984�����������Դ����������Ϊ����ҵ��һϵ����Դ�ļ���[6]�����������Դ�ĽǶ���������ҵ�е�һ�л�����ͬʱ��Wernerfelt ��ǿ������ҵ���ڲ���Դ����ҵ�ĺ��ľ���������ҵ��ӵ�е���ԴΪ��ҵ�ķ�չ��������ƶ�������Դ�ĺ���������Ч����������ҵ�ɳ�����չ��ǰ�����������У�������Դ�ǹ�����ҵ��Դ����Ҫ��ɲ��֡��ɴ˿ɼ�����Դ���������о���ҵ������Դ��һ����Ҫ�ӽǡ�������Ӫ��һ����ҵ��Ӫ��չ�Ļ���Ŀ�꣬��������Ӫ��չ�����У���ҵ������Դ���ڲ��ϱ䶯�Ĺ��̣���ҵ��ӵ�е���Դ����ʼ�ձ��������Ż����ã�“��ҵ��Ӫ������Դ��ʵ��ӵ����Դ֮��IJ��”��Ϊ������Դ[1]�����У��dz���������Դ��ָĿǰδ����ҵ�ڲ���֯�����յģ�������ʱ��Ͷ�����ڲ�����Դ�������ױ����䵽��������Լ���Խ�С����Դ�����н�ǿ�Ŀ�ת�����������ֽ��ֽ�ȼ���ȸ������Ժ��������Դ���dz���������Դһ����ʹ����ҵ�������������ڸ��ִ��۸��ӵľ��������������������ѡ��ռ䣬�Ӷ��������������ٵIJ�ȷ���Է��ա���һ���棬�dz���������ԴҲΪ��ҵ�������г��������²�Ʒ�Լ������¼��������˻�����ʹ��ҵ���Ը������ؽ��ʽ���������ɫ��������Ʒ�����Ŀ����������У������ƶ���ҵ��ɫ���¾�����Ҫ���塣��ˣ�Ϊ�˺���Ӧ�Ը���������ߵ�ѹ������ҵ��ӵ��һ���ķdz���������Դ�������£������Ӷ�����ɫ���µ�Ͷ�����ȡ���ˣ��dz���������Դ�����ҵ��ɫ���²�������Ӱ�졣�ɴ�������¼��衣 H1���dz���������Դ�ܴٽ���ҵ��ɫ���¡� ������������Դ�����Խϵͣ�ר���Խ�ǿ����̶��ʲ�������ȣ�����Щ�Ѿ���Ͷ��������ҵ�ض��ľ�Ӫ��У����Ѹı���;����Դ������ҵ���ٲ�ȷ���Է���ʱ��ת��������Դ�ɱ��ߡ��ѶȽϴ�����Ϊ��ҵ�����������Ŀռ䡣�ҹ��������������Դ�Ĵ���Ҳ��������ҵ����������ⲿ������Ԥ�к�֪��������������ҵ���ȶ��ɳ�����չ����һ���棬����ҵ��������Դ���̶��ʲ��ȳ�����������Դռ��ʱ�������ǿ��ר���Ժ���ת���ԣ���ҵ�����������Ͷ�����ޣ�������ɫ��������Ʒ�Ŀ�����������١�ͬʱ����������������Դ�϶�ʱ���̶��ʲ��ȴ����۾ɡ�����Ƚ�һ����������ɱ�����ִ����á�������ʧ�ȣ��Ӿ���ҵ��Դ�ĺ��ã��Ӷ�Ҳ��������ҵ��ɫ���µ�Ͷ�ʡ��ɴ�������¼��衣 H2��������������Դ����ҵ��ɫ���¾����������á� �����о���� ��һ������ѡȡ��������Դ �������ҹ� A ��������ҵ 2011—2020 ���������Ϊ������ʵ֤����������Դ����ҵ��ɫ����֮��Ĺ�ϵ�����ǵ��������������ȱʧ�Բ������ݵ�Ӱ�죬�� ST��*ST���쳣���ݺ��������ȱʧ�������������������������� 1% ������β���������ڽ�����ҵ�IJƱ��ṹ�Ͳ���ָ��������ԣ���˱�������ҵɸѡʱ����������������ɸѡ�����յõ���Ч�������� 26909 ������������ʹ�õ�������ҵ��ɫ���µ�������Դ�ڹ���ר����Ȩ�֣�SIPO��������Ⱦ��ҵ������ͨ���ο�������[7]�����ף������ݻ��������������ġ����й�˾�����˲���ҵ���������¼���ֹ�������ã�������������ݾ���Դ�ڹ�̩�����ݿ��������ݿ⡣ ������ģ���趨�����˵�� 1.ģ���趨 Ϊ����������Դ����ҵ��ɫ����Ͷ��֮��Ĺ�ϵ�����Ĺ���ģ�����£�ģ�ͣ�1���Ƕ� H1 �ļ��飬ģ�ͣ�2���Ƕ� H2 �ļ��顣���У�Controls Ϊ���Ʊ����ļ��ϣ�Industry �� Year Ϊ��ҵ��������������  2.����˵�� ��1�������ͱ��� ����ͨ���й�����֪ʶ��Ȩ�֣�SIPO����վ���� A ��������ҵ��ר��������м�������ʹ��“����ר����ɫ�����嵥”�е���ɫר�� IPC ����Ž���ƥ�䣬�õ���ҵÿ�����롢��Ȩ����ɫר�������ο�������[8]�ȵ��о������Ľ���ҵ��ɫ����ר��������������ɫʵ������ר����������֮�ͣ���Ϊ��ҵ��ɫ���»�Ķ���ָ�꣨Gin���� ��2�����ͱ��� ���ĵĽ��ͱ�����������Դ���������Ϊ�dz�����������Դ�ͳ�����������Դ�����Ľ��������[4]���о��������������ʣ������ʲ� / ������ծ����������ҵ�dz�����������Դ��NPRR������������������Դ��Ƕ����ҵ�ľ�Ӫ�����������ʹ���ڼ����ռӪҵ����ı�����������ҵ������������Դ��PRR���� ��3�����Ʊ��� ���IJο�������[9]�ȵ��о�����һЩ���������˿��ƣ����ڼ����������ضԱ��о�����ĸ��š���ҵ��ģԽ������ʱ��Խ�ã���ҵԽ�������;���������ɫ���» ������Ⱦ��ҵ�����й�˾����ע����ɫ�������� �����⣬����Ҳ�����˸߹ܲ���ɶ���������� �����³����ܾ����Ƿ���ְ���Ρ��߹ֹܳɱ����͵�һ��ɶ��ֹɱ�����ͬʱ���������ֽ����ˮƽ����ҵ��Ч��������ֵ�ȡ����������ʣ���ͬ��Ϊ���Ʊ���������Ļ���������ݺ���ҵ���������������ʱ����������ҵ���ض�������Դ��Ӱ�졣���о��ı������弰˵�������1�� ��1���������������  �ġ�ʵ֤���� ��һ��������ͳ�� ������Ҫ��������ع�ǰ��������ͳ�����2��ʾ����ɫ����ָ��——��ҵ��ɫר������������GIN������Сֵ���м�ֵ��Ϊ0��˵������ҵ����û����ɫ����ר�� �����ֵΪ1543��˵��������ҵ������ɫ���µ�Ͷ��϶࣬���Ǿ�ֵ��Ϊ3.176������������������ҵ��ɫ����Ͷ�����Ȳ��㡣�dz�����������Դ��NPRR��Ϊ�������ʣ�һ����ԣ���ҵ����������1.5��2������״̬���������ʲ�����������ծ��NPRR ��ֵΪ2.61����СֵΪ0.284����ֵΪ 1.713��˵������Ӫ���ʽ�������������Ϊ���룬�����ڲ��ֹ������Խ�Ϊ��������ҵ��������������Դ��PRR��Ϊ�ڼ������Ӫҵ����ı�ֵ��ֵԽ����˵����ҵΪά���ճ���Ӫ�������Ĺ������á����۷��á��������֧��Խ�ߣ���ֵΪ0.189�� ��2������������ͳ��  �������ع���� ��3 Ϊ������Դ����ҵ��ɫ����Ͷ��Ӱ���ʵ֤�������3�У�1��Ϊ����1�Ļع������dz���������Դ��ϵ��Ϊ0.228��p<0.01��ͨ�������Լ��飬�dz���������Դ����ҵ��ɫ����Ͷ����1% ˮƽ�ϳ�����ء��ý��������ÿ��������������һ����λ����ҵ��ɫ����Ͷ������0.228����λ���dz���������Դ�ܹ������ٽ���ҵ��ɫ����Ͷ�ʣ�����1��������3�У�2��Ϊ���� 2 �Ļع�����������������Դ��ϵ��Ϊ-7.884��p<0.01��ͨ�������Լ��飬������������Դ����ҵ��ɫ����Ͷ��Ϊ 1% ˮƽ����ء��ý��������������������Դ��������ҵ��ɫ����Ͷ�ʣ�����2������ ��3��������Դ����ҵ��ɫ����Ͷ�ʵ�Ӱ��  ע��***����1%ˮƽ��������أ�**����5%ˮƽ��������أ�*����10%ˮƽ��������ء� ������������� Ϊ��̽����ҵ�����Ƿ�Ӱ��������Դ����ҵ��ɫ����Ͷ��֮��Ĺ�ϵ�����İ�����ҵ���ʵIJ�ͬ����������ҵϸ��Ϊ���пع���ҵ�ͷǹ��пع���ҵ����ҵΪ����ȡֵΪ1������ȡֵΪ0�����÷���ع�ķ�ʽ��������Դ����ҵ��ɫ����֮��Ĺ�ϵ�������¼��飬���������4��ʾ��������������鲢û�иı�dz�����������Դ�Ĵٽ����úͳ�����������Դ���������ã���ϵ�������Բ����������졣�dz���������Դ����ҵ��ɫ���µĴٽ������ڹ��пع���ҵ�У����ڷǹ��пع���ҵ�и������� ��������������Դ�Թ�����ҵ�ͷǹ�����ҵ�е���ɫ���¶������������ã����зǹ�����ҵ�������ø������� ��4������ع�������  ע��***����1%ˮƽ��������أ�**����5%ˮƽ��������أ�*����10%ˮƽ��������ء� ���ģ��Ƚ��Լ��� Ϊ����֤�ع������Ƚ��ԣ����Ľ���滶[10]�ȵ��о���ѡ��“����������+�ʲ���ծ�ʣ�/2”��“������Ȩ��/�ܸ�ծ”����ָ����Ϊ�dz���������Դ�Ĵ���������ѡ��“��ɫר�����������ܺͼ� 1 ��ȡ����”��“��ɫר����Ȩ����”����ָ����Ϊ��ɫ���µĴ�����������һ����֤������Դ����ҵ��ɫ���µ��������ã�������Ȼ������˵�����ݼ����۵��Ƚ��ԽϺá��ֿ����о�������ܻ��ܵ������������Ӱ�죬���Ľ��Ա����ͺ� 1 ���ٴν��лع飬���ڼ���������Դ�������������ԣ������ٴεõ���֤������ƪ�����ޣ����δ��ʾ�� �塢�о���������ʾ “��ˮ��ɽ�����ǽ�ɽ��ɽ”��û��“��ˮ��ɽ”���ٶ��“��ɽ��ɽ”���Ḷ������������ҹ��ھ��ÿ��ٷ�չ�����У��������������Ͼ������ƽ�⾭�������뻷����������Ĺ�ϵ�����Ϊ��ҵ����ע�Ľ��㣬����ɫ����Ͷ��һ���̶��Ϸ�ӳ����ҵ�Դ����������̬�ȣ�ͬʱҲ��������ҵ�Թ����������������������о�������� ����ҵ�ķdz���������Դ����ɫ����Ͷ�ʾ��������ٽ����ã�������������Դ����ҵ��ɫ����Ͷ�ʾ��������������á���һ�����鷢�֣�������ҵ�ķdz���������Դ����ɫ���µĴٽ����ø��������ǹ�����ҵ�ij�����������Դ����ɫ���µ��������ø��������Ҿ����Ƚ��Լ��������Ȼ������ ���ĵ��о��ḻ��������Դ����ҵ��ɫ���µ�������ף����ڽ�һ�����������Դ������Ч�ʣ�������ҵ������ɫ���µĹ�ע����ǿ��ҵ����ɫ���µ�Ͷ�룬��������ҵʵ����ɫ����ת�������Ⱦ�����Ҫ��ʾ����һ���ؿ���ҵ������Դ����·������������Ӫ��չ�����У����Ϸ����䶯����ҵ������Դ����ʼ�ձ��������Ż����ã���Щ������Դ����ܱ�������������ҵ��������Ӫ�У������ҵ��չ����������ЧӦ�����о�Ϊ��ҵ������Դ��Ͷ���ṩ����˼·����������Դ�����÷��棬ע����ҵ��ɫ��������Ҫ�Ĺؼ�����Դ���ڶ����������������������Դ���о�������֣�������������Դ��������ҵ��ɫ���£�����ҵ��չ��������Ӱ�졣��ҵӦ�����ⲿ�������ڲ������ı仯�������ʱ����������Դ��Ͷ���������Բ�ͬ���͵�������Դ���л��֣���ַ��ӷdz���������Դ�Ļ����ٽ����ã������ڳ�����������ԴҪ��ǿ������Ч�ʣ��������������������ʶ�ع�������ҵ���������á�������������ҵ��ע��ɫ����Ͷ�ʡ�Ŀǰ�������ҵ������ɫ����Ͷ�ʲ������״�����ڻ��������Ĺ�ע�Ƚϵͣ���ҵӦ��ǿ����ɫ���µ�Ͷ�룬�����ҵ������ʶ�������е���ҵ������Ρ� �ο����ף� [1]Cyert R M��March J G.A behavioral theory of thefirm[M].Martino Fine Books��1964. [2]George G.Slack resources and the performance ofprivately held firms[J].Academy of ManagementJournal��2005��48��4����661-676. [3]���ľ���������.����Σ��������������Դ�빫˾��Ч�Ĺ�ϵ�о�——������ҵ����ǿ�ȵĵ�������[J].�������ÿ�ѧ��2011��5����85-91+127. [4]�����裬������.������Դ�Խ���Σ��ʱ����ҵ��Ч��Ͷ��Ч����Ӱ��[J].�ƾ��о���2012��38��11����134-144. [5]�ܺ����������.���������ҵ��ɫ����ս�Ե�����ЧӦ——�߹ܻ�����ʶ�ĵ�������[J].�Ͽ��������ۣ�2017��6����95-103. [6]Wernerfelt B.A resource�\based view of the firm[J].Strategic Management��1984��5��2����171-180. [7]������֣��������.������������ѹ�����߹ܾ�������ҵ����Ͷ��——һ����ڡ�����������������2012��������Ȼʵ��[J].�����о���Economic Research Journal��2019��54��6����183-198. [8]�����ޣ��棬����.����Ȩ�潻���г��ܷ��շ���ɫ����?——�����ҹ����й�˾��ɫר�����ݵ�֤��[J].�����о���2018��53��12����129-143. [9]��������.����ҵ��ҵ��ɫ�������µ�ͬȺЧӦ�о�——���ڶ����龳�IJ�������[J].�Ͽ��������ۣ�2022��2����68-79. [10]�滶��������.������ҵ������ζ���ҵ��ֵ��Ӱ����Ʒ���——������Դ�ĵ���ЧӦ[J].��Դ���ҵ��2022��2����143-154. |

��ҵ���б�������

��ҵ���б������� ������Դ����ҵ��

������Դ����ҵ�� ����ʡ�����μ���

����ʡ�����μ��� ���ڿ���ˮƽ����

���ڿ���ˮƽ���� ����������ҵ�ķ�

����������ҵ�ķ� ����ʡ�����ջݽ�

����ʡ�����ջݽ� �ҹ��ƽ��ڻ��г�

�ҹ��ƽ��ڻ��г�

{kind=link}