基于ARMA-GARCH与VAR模型的棉花期货价格波动特点与影响因素研究

|

沈铭正 浙江工商大学金融学院 摘要:本文选取2015年至2021年郑州商品交易所棉花期货收盘价数据,建立ARMA-GARCH模型,其中分别使用EGARCH、GARCH-M证实棉花价格波动存在“杠杆效应”与不存在“高风险、高收益”的特征。同时,使用ARMA-EGARCH模型拟合得到的条件波动率与我国工业增加值变化率、M2变化率、人民币兑美元汇率变化率建立向量自回归模型,得知上述三者共同Granger引发棉花价格的波动,其中工业增加值变化率影响最为显著,且M2变化率对长期棉花价格波动影响大于短期波动。最后提出政策性建议。 关键词:棉花价格波动; ARMA-GARCH模型; 向量自回归模型(VAR) 一、引言 随着我国疫情防控政策的调整,国内外各行业均面临较大的不确定性,我国传统纺织业也承担着较大压力。棉花是当前纺织业重要原料之一,因此其价格波动大小会对纺织业产生重要影响。对于棉花价格波动的研究,可以帮助实体企业经营者预测棉花市场的行情,为他们企业经营、风险管理等决策提供依据。同时,棉花本身具有战略物资属性,研究棉花价格波动的特点以及影响因素也可以为期货市场与战略决策提供重要参考。 影响棉花价格波动的因素是多方面的,除了供求因素外,还受到许多宏观因素的影响,例如货币供应量(田清淞等,2019)、汇率(何丽娟等,2022)等因素,同时这些宏观因素间的相互作用对棉花波动产生重要影响。本文将通过向量自回归模型综合探究经济增长、货币供应量、汇率三个变量对棉花价格波动的影响,并且一定程度上揭示变量之间影响的内在联系。 本文将分为两部分进行研究,第一部分将通过ARMA-GARCH模型对棉花价格波动特征进行识别,通过EGARCH证实棉花价格波动存在“杠杆效应”,且使用GARCH-M证实棉花期货价格不存在“高风险、高收益”的特征;第二部分将使用利用向量自回归模型研究经济增长、货币供应量、汇率三种宏观因素对棉花价格波动的影响,分析变量之间的相互联系。 二、文献综述 (一)有关ARMA-GARCH的文献研究 随着我国金融市场的发展,投资者对价格、波动率等金融资产特征尤为关注,而金融时间序列模型是金融资产价格、波动率预测中最常用的方法。更加简洁、高效的时间序列模型可以帮助投资者更好地使用金融工具,进而促进金融市场的发展,也是众多科研工作者的研究对象。 GARCH模型逐渐加入波动率特征以刻画更多形式的波动率。自ARCH模型(Engle,1982)和GARCH模型(Bollerslev,1986)出现以来,GARCH模型的形式逐渐增多,出现了EGARCH(Nelson,1991)、GJR-GARCH(Glosten等,1993)等刻画序列非对称性的模型,也出现了FIGARCH(Baillie等,1996)等刻画波动率长记忆性特征的模型。 当前许多学者以股票价格为研究对象研究时间序列模型。张颖超和孙英隽(2019)以上证指数为基础,使用ARIMA模型对其建立预测模型,结果说明该模型短期内预测效果较好。刘松、张帅(2021)也通过建立ARIMA模型对西南证券股票价格数据建模,且预测效果较好。印凡成等(2010)基于GARCH-M拟合了上证指数的条件波动率波动率,并且将其应用于Black-Scholes模型中,增强了模型的可信度与准确性。 同时,也有许多学者以大宗商品价格为对象研究时间序列模型。舒服华(2018)通过构建GARCH(1,1)模型对中国棉花价格指数(CC index)进行建模,结果认为该模型可以促进对棉花价格运行规律的认知。肖忠意等(2014)基于DCC-GARCH模型,探究国际饲料粮期货价对国内猪肉等价格存在影响。原云霄等(2021)使用ARMA-GARCH-M对郑商所豆粕期货进行建模,指出豆粕期货满足金融资产“高风险、高收益”的特性。 综上,本文第一部分将对棉花分别使用ARMA-EGARCH与ARMA-GARCH-M进行建模,识别棉花期货是否存在“杠杆效应”与是否满足 “高风险、高收益”的特征。 (二)有关棉花价格及其波动因素的研究 棉花价格一方面的研究聚焦于影响棉花价格的因素及其影响路径方面。殷秀莉等(2022)使用郑商所棉花期货收盘价数据,运用向量自回归模型分析了棉花政策、棉花进口量及进口到岸价等因素对棉花价格的影响,结果均显著存在影响。张利召等(2021)VECM模型,基于2007至2019年共12年的棉花现货价格数据、全国328级棉花现货价格以及国际棉花价格CotlookA指数月度数据,发现了三者棉花价格之间的传导路径。 棉花价格研究另一方面聚焦于棉花价格波动特征的研究。庄林(2022)使用了新疆阿克苏地区棉花价格,通过Granger因果检验验证了进口量、棉花产量、消费量、年进口美棉金额和生产成本五者均为棉花价格波动的影响因素。童莉霞(2014)指出供求因素与政策因素均会对棉花价格、波动产生影响。丁建国和穆月英(2018)认为我国棉花政策调整会引发棉花价格波动大小的变化。 综合上述分析,当前大部分研究主要从棉花供求因素对棉花价格波动进行解释,但对于一些更深层次的宏观因素停留在政策层面。当前对棉花价格波动的研究并未深入探究其他宏观因素对棉花价格波动的影响。因此本文第二部分将探讨更多宏观因素对棉花波动的影响,从经济增长、货币供应量以及汇率视角棉花价格波动的影响因素。 三、研究设计与实证分析 (一)研究设计与变量设定 根据上述分析,以下将深入分析经济增长、货币供应量以及汇率对棉花价格波动的影响。首先将使用2015年1月至2021年12月郑商所棉花期货价格序列建立ARMA-GARCH模型,拟合条件波动率;其次将通过向量自回归模型研究棉花条件波动率与上述三者变量的关系。所有数据均来源于同花顺iFind数据库。 VAR模型因变量的设定:使用ARMA-GARCH拟合得到的条件波动率按月计算算术平均值作为棉花期货价格的波动率。 VAR模型自变量的设定:第一,使用我国工业增加值数据(月度)代表我国经济增长,国内生产总值(GDP)数据包含全国所有行业的生产值,相比之下使用我国工业增加值可以更好地将研究范围限定在工业领域;第二,使用M2(月度)代表货币供应量,M2蕴含了社会未来通胀压力,因此可以较好地代表我国货币供应量。第三,使用人民币兑美元(月度)数据代表汇率状况。由于美国棉花价格波动对我国棉花价格波动存在传导效应,因此选用人民币兑美元汇率。 (二)变量分析 1. 自变量分析 ARMA-GARCH模型与VAR模型对变量平稳性均存在要求,因此对各自变量取对数后一阶差分,得到平稳序列后输入模型,新变量经济意义为原变量的变化率。表1为各变量统计性描述。ADF检验与PP检验表明自变量序列均为平稳序列,因此可以作为VAR模型的自变量。 表1 自变量描述性统计表

2. 因变量分析 根据单位跟检验可得棉花期货价格原序列并不满足平稳性(其ADF统计量为-1.70,p值为0.42),但取一阶差分以后的棉花价格变化率满足平稳性条件(其ADF统计量为-46.27,p值为0.00)。 结合表2描述性统计数据,可以得出以下两点结论:(1)收益率并不服从正态分布,而是具有尖峰厚尾的特征。(2)大部分收益率数据在0附近波动,且负向波动的数值往往大于正向波动。 表2 收益率序列描述性统计表

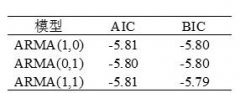

(三)ARMA建模 1.模型定阶 此处ARMA模型的定阶分为两个步骤:一是考虑棉花价格率序列的自相关系数和偏自相关系数;二是考虑模型定阶准则,选取拥有更小的AIC与BIC值的模型作为拟合模型。 表3 模型选择表   3.建模结果呈现与分析 表4 ARMA-GARCH参数估计表

注:***表示1%水平上显著,**表示5%水平上显著,*表示10%水平上显著 根据ARMA-EGARCH可知非对称系数为 根据ARMA-GARCH-M可知均值方程中 综合上述EGARCH与GARCH-M回归结果,最终采用上述ARMA-EGARCH(1,1)模型对棉花期货收益率的拟合结果,其条件波动率序列按月取算数平均后作为向量自回归分析的因变量。 (五)向量自回归模型(VAR)建模 1.滞后期数选择及模型稳定性分析 在选取滞后阶数方面,本文选取LR、FPE、AIC、SIC、HQ共五个信息准则指标作为依据。最终比较得出使用4阶作为滞后阶数在在此处最优。同时,在模型稳定性方面,检验可得模型所有的特征根均在单位圆内,表明该向量自回归模型稳定,可以进行下一步分析。 2.Granger因果检验 为进一步明确人民币对美元汇率变化率、工业增加值变化率、M2变化率、棉花价格波动率四者之间的关系,该部分运用Granger因果检验判断,结果如表5所示。 表5 Granger因果检验表

注:***表示1%水平上显著,**表示5%水平上显著,*表示10%水平上显著 Granger因果检验表明工业增加值变化率是棉花价格波动率的Granger原因,在10%水平下显著;M2变化率也是棉花价格波动率的Granger原因,在1%的水平下显著;且工业增加值变化率、M2变化率、人民币兑美元变化率三者整体是棉花价格波动率的Granger原因,在5%的水平下显著。证实以上三者对棉花价格波动率存在影响后,下面讨论具体影响形式。 并且可以发现棉花价格波动也是工业增加值的Granger原因,在1%的水平下显著,可以通过这些关系对棉花价格进行有效识别。 3.向量自回归结果与解释 表6 向量自回归结果表

注:***表示1%水平上显著,**表示5%水平上显著,*表示10%水平上显著 通过向量自回归可以总结以下三点: 第一,工业增加值变化率对棉花波动率具有负向影响,且棉花价格波动率同时也是工业增加值变化率的Granger因果检验。但从经济直觉的角度而言,工业增加值变化率增加蕴含着棉花产量的增加,从而导致棉花价格的下调,由于存在“杠杆效应”,因此会使得棉花价格波动率进一步上升,但该种理解与上述Granger因果检验结果相反,这可能是由于其他因素导致,实际使用时需要进一步验证。 第二,M2变化率对棉花波动率也有负向影响,并且随着滞后阶数增加影响增大。这可能是由于货币发放对实体产业影响的滞后性导致的。同样的,M2货币供应量的增加会促使更多货币流入实体产业,使得工业增加值的上升,从而导致棉花价格波动率一定程度的下降。 第三,人民币兑美元汇率对棉花波动率存在影响,但影响的绝对数值较小,且影响存在滞后。由Granger因果检验可知,人民币兑美元汇率并不能直接对棉花价格波动产生影响,但可以与工业增加值、M2共同作用于棉花价格。 4.脉冲响应与方差分解 (1)脉冲响应 通过脉冲响应图像分析可以得到在控制其他变量不变时,观察单个变量产生冲击时对其他变量的影响。此处进一步分析了工业增加值变化率、M2变化率、人民币兑美元汇率变化率的冲击对棉花价格波动的随时间推进的影响。 第一,我国工业增加值变化率的冲击会对棉花价格波动产生一个正向影响,并且在一个季度内会逐渐上升,随后逐渐下降并趋于零。第二,人民币对美元汇率变化率对棉花价格波动影响也出现了先增长后下降最终趋于零的情况。第三,当棉花价格波动受到来自M2的冲击时首先会产生一个小幅下降,且直到7个月后仍存在影响,且绝对数值相对前几期较大,可以发现M2的影响对棉花价格波动存在比较长远的影响,且长期影响会大于短期影响。  图1 脉冲响应图 (2)方差分解 通过方差占比可以看出,工业增加值、M2、汇率三者对棉花期货价格波动的影响较小,均低于10%,但存在持续的影响,可以作为供求因素以外的宏观因素为相关投资者、监管机构决策提供参考。  图2 方差分解结果图 四、结论与政策建议 (一)结论 第一,棉花期货价格波动呈现“杠杆效应”。基于ARMA-EGARCH模型,通过对郑州商品交易所棉花期货的研究,本文发现棉花期货价格的波动对下跌行情反应更大,并且从信息冲击图种可以发现棉花期货价格应对信息冲击敏感性较大。 第二,棉花期货价格不存在“高风险、高收益” 的特征。ARMA-GARCH-M表明,投资棉花期货与投资常见的金融资产不同,并不存在额外的风险补偿,一定程度上说明棉花期货市场参与者以套保者与套利者为多数,投机者相对较少。 第三,经济增长、货币供应量对棉花价格波动存在较为显著的影响,且货币供应量的影响较为长远,长期影响会大于短期影响。Granger因果检验说明人民币兑美元汇率兑棉花波动影响不显著,但以上三者总体显著,因此可以一定程度上关注汇率对棉花波动的影响。 第四,工业增加值、M2、棉花价格波动率三者之间存在复杂的相互影响的关系,但总体表现为前二者对棉花价格的负向影响。因此可以依赖这种关系建立动态预测模型,进一步对棉花期货的价格进行预测。 (二)政策建议 第一,建立棉花期货价格合理预测体系。基于传统的棉花供给理论,结合本文分析的结果,综合各种供求、宏观因素建立棉花期货价格预测体系,使用一系列宏观变量的内在联系,建立棉花期货价格动态预测模型,为后续政策决策做出参考、决策依据。 第二,做好棉花期货价格预警机制。棉花作为极其重要的大宗商品,通过GARCH模型发现其存在异方差效应,应实时动态关注棉花期货价格变动,尤其是棉花期货价格下行时的波动率变化,若发现不合理变动应及时采取有效措施,完善棉花期货市场的机制。 第三,货币当局发行货币时应综合考虑对大宗商品市场的影响。货币供应量通过对利率的影响会对大宗商品交割产生影响,其中棉花作为农系期货的代表,易受到货币供应量的长远影响。 参考文献: [1]田清淞,喻妍,肖小勇,李崇光.货币政策对中国农产品期货价格的影响——基于泡沫期和非泡沫期的比较[J].农业技术经济,2019(12):107-118. [2]何丽娟,马琼,侯玉龙,姚心雨,杜佳娟.基于VAR模型的中国棉花价格波动影响因素分析[J].农业展望,2022(1):69-73. [3]Engle, R. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation[J]. Econometrica, 1982(50):987-1007. [4]Bollerslev, T. Generalized autoregressive conditional heteroskedasticity[J]. Journal of Econometrics, 1986(31):307–327. [5]Nelson, D. Conditional heteroskedasticity in asset returns: A new approach[J]. Econometrica, 1991(59):347-370. [6]Glosten, L., Jagannathan, R., Runkle, D. On the relation between the expected value and the volatility of the nominal excess return on stocks[J]. Journal of Finance 1993(48):1779-1801. [7]Baillie, R., Bollerslev, T., Mikkeslen, H. Fractionally integrated generalized autoregressive conditional heteroscedasticity[J]. Journal of Econometrics, 1996(74):3-30. [8]张颖超,孙英隽.基于ARIMA模型的上证指数分析与预测的实证研究[J].经济研究导刊,2018(11):131-135. [9]刘松,张帅.运用ARIMA模型对股价预测的实证研究[J].经济研究导刊,2021(25):76-78. [10]印凡成,王晶,茹正亮.GARCH-M模型在股指预测中的应用[J].贵州大学学报(自然科学版), 2010(2):14-17. [11]舒服华.基于GARCH模型的中国棉花价格指数预测[J].棉纺织技术,2018(3):73-76. [12]肖忠意,周雅玲.国际饲料粮期货价格波动对国内肉类产品价格冲击[J].南京农业大学学报(社会科学版), 2014(4):32-41. [13]原云霄,于惠兰,崔静.基于ARMA与GARCH-M模型对我国豆粕期货价格波动的分析预测[J]. 饲料博览,2021(2):47-54. [14]殷秀莉,杨凯,董小刚,丁嘉雯,李竺遥.棉花期货价格波动率分析[J].重庆工商大学学报(自然科学版),2022(5):85-92. [15]张利召,丁建国,蒋国伟.基于VEC模型分析新疆棉花价格空间传导关系[J].新疆农业科学,2021,58(10):1954-1960. [16]庄林.影响新疆阿克苏地区棉花价格波动的因素分析[J].棉花科学,2022,44(06):50-56. [17]童莉霞.新时期中国棉花价格波动的特征与政策调控[J].经济研究参考,2014(51):15-21. [18]丁建国,穆月英,钱加荣.目标价格政策下新疆棉花供给反应研究[J].中国农业大学学报, 2020(8):184-193. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

商业银行保本收益

商业银行保本收益 我国黄金期货市场

我国黄金期货市场 基于ARMA-GARCH与

基于ARMA-GARCH与 货币政策有效性研

货币政策有效性研 企业集团财务公司

企业集团财务公司 大股东掏空下上市

大股东掏空下上市 基于层次分析法的

基于层次分析法的

{kind=link}