货币政策有效性研究

|

——基于TVP-SV-VAR模型的实证分析 陈佳琪 韩惠烨 张璞 首都经济贸易大学 摘要:货币政策作为政府宏观调控的重要政策工具,近年来对经济发展和资本市场影响日益凸显,各界对其动向的关注度越来越高,因此对货币政策有效性的研究也具有极其重要的现实性意义。通过构建TVP-SV-VAR模型,对广义货币供应量(M2)冲击和全国银行间同业拆借7天加权平均利率(IR)冲击对GDP与CPI的脉冲响应进行分析,研究表明:第一,从实施效果上来看,我国的货币政策总体上是有效的,但数量型货币政策与价格型货币政策对于经济的影响略有不同,相比较而言,M2的变化对于产出与通胀的影响更为显著。第二,我国传统货币政策仍以数量型调控方式为主,但目前利率市场化是大势所趋,故应增加价格型货币政策方面的运用。 关键词: 一、背景

中国人民银行在二零二一年第四季度的中国货币政策执行报告中谈及下一阶段主要政策思路,报告指出针对稳健货币政策要具有灵活性,加强对经济的横向调控,充分利用宏观调控手段的结构性作用,突出充分发力、精准发力、靠前发力,避免“大水漫灌”,既要考虑合理有效的资金需求,又要强化重点地区和弱势地区的财政支持,使经济总量稳定与结构优化相统一。要强化金融调控,保证流动性充裕,要引导银行业扩大贷款规模,增强信用规模且保持其平稳性,保证货币供应和社会资本增长与名义经济增长同步,实现整体稳定。在经济稳定发展的过程中,货币政策起到了重要作用。作为调节宏观经济发展的工具之一,研究其内在的作用机制具有重要现实性意义。 二、文献综述

货币政策是中央银行为实现其特定的经济目标而采用的各种控制和调节货币供应量和信用量的方针、政策和措施,可划分为价格型和数量型货币政策两种。数量型调控是货币当局通过直接改变货币供给量的方式影响经济产出和物价水平的货币政策调控方式; 价格型调控则是货币当局通过调节利率或汇率等金融市场价格指标,从而影响产出和物价水平的货币政策调控方式。 对两类货币政策有效性的研究,王振山等(2002)实证得出,信用渠道是当前中国货币政策的主要传导途径。周必章等(2003)对我国1993至2001年度进行实证分析,VAR模型结果显示,信用渠道和货币渠道共同影响我国的货币政策传导机制。谢平运(2004)指出,数量型货币政策在短期对我国的经济起到了重要作用,但是这种效应并不具有持久性,从长远来看,数量型货币政策对产出的促进效果并不明显,反之会导致通货膨胀。李建军等(2010)将货币供应量,贷款规模,名义利率和汇率等因素综合,构建VAR模型得出利率和货币供应量的调控效果较好,而汇率对经济的影响较弱。韩雍等(2017)对我国1996至2014年度各指标数据进行实证分析,四变量SVAR模型结果表明在我国的宏观调控体制中,以数量型的宏观控制占优势,与数量型调控相比,价格型调控的优势在于时滞较短,力度更为温和。章上峰等(2020)借助 DSGE 模型对不同货币政策组合与之相应的经济效应进行比对分析,指出价格型货币政策的效果相较数量型货币政策更具优势。价格型和数量型货币政策共同构成我国货币政策,本文将首先通过实证分析说明我国货币政策的有效性,而后对价格型货币政策与数量型货币政策分别进行研究,阐述两者对我国经济的作用影响。 三、货币政策有效性模型构建

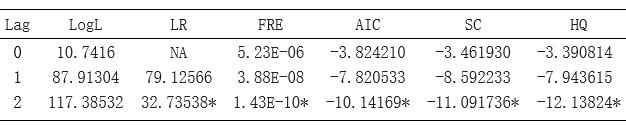

TVP-SV-VAR模型,也称之为时变参数随即波动率向量自回归模型,该模型是VAR 模型的扩展形式。相比VAR模型,TVP-SV-VAR模型多了时变参数和随机波动两个因素。因为存在随机波动,极大似然估计法失效。TVP-SV-VAR模型则采用贝叶斯框架下的MCMC算法进行参数估计。其最大的改进在于它假定系数矩阵和协方差矩阵都是时变的,这为刻画变量之间联立后的关系是否为非线性提供更好的判断方法,更能捕捉到经济变量在不同的时代背景下所具有的联系与特征。无论是来自外部外部冲击大小改变还是来自传导途径的变化都能得到一定的响应。 考虑到经济结构时变性与多变的外部环境,常参数模型无法捕捉到货币政策对国内生产总值(GDP)与消费者指数(CPI)的时变效用。因此,本文实证部分采用Primiceri(2005)所提出的具有随机波动的贝叶斯时变向量自回归模型(TVP-SV-VAR) (一)模型设定与参数估计  (二)数据处理 本文实证模型样本区间为2010年7月到2021年12月,共计138个样本数据。模型包括国内生产总值当期环比(GDP)、居民消费价格指数(CPI)、广义货币供应量(M2)和全国银行间同业拆借7天加权平均利率(IR)四个经济变量。其中,居民消费价格指数采取以“上月=100”的环比数据。GDP当期环比数据是将GDP(不变价)当期季度数据转化月度数据后,用本月数据比上一月数据所得到。本文所采用的GDP(不变价)、居民消费价格指数、广义货币供应量(期末)数据均来源于中经网统计数据库,全国银行间同业拆借7天加权平均利率数据来自中国人民银行官网。 为了满足所有的序列都是平稳的,避免伪回归现象,保证结论的可靠性,首先对数据进行ADF检验。其中M2数据具有不平稳性,对其取对数得到平稳性结果(见表1)。 表1 ADF检验结果  如表所示,一阶差分后p值均小于5%,数据均一阶单整。 TVP-VAR模型的滞后期选择根据LR、FPE、AIC、SC、HQ 检验法,得到如下结果:由表2,通过以上评价指标可知,模型的最佳滞后期为2。 表2 滞后期检验结果  LR: 似然比,Likelihood Ratio; FPE: 最终预测误差准则,Final Prediction Error; AIC: 赤池信息准则,Akaike Information Criterion; SC: 施瓦茨准则, Schwarz Criterion; HQ: 汉南-奎因准则 Hannan-Quinn Criterion; NA: 不适用,Not Applicable; * : 表示对应检验的最佳滞后期选择 四、实证结果

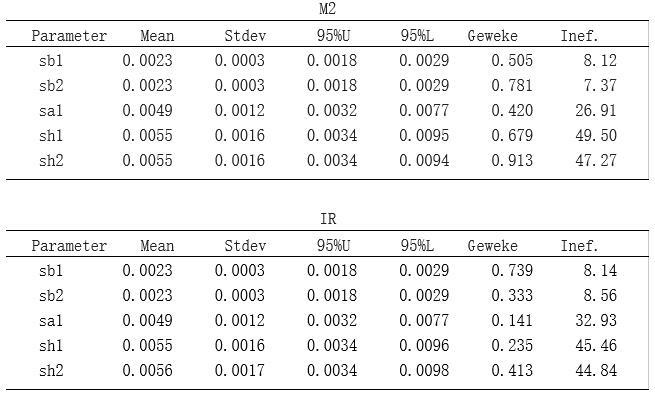

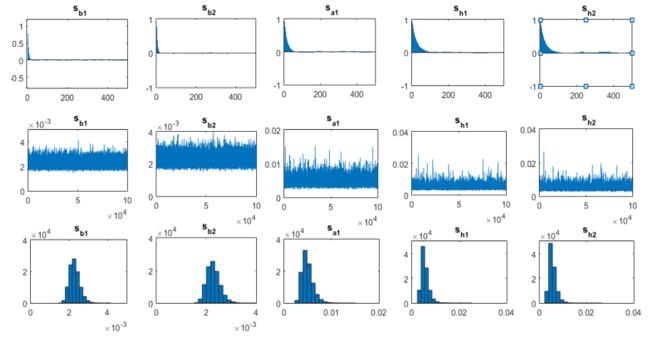

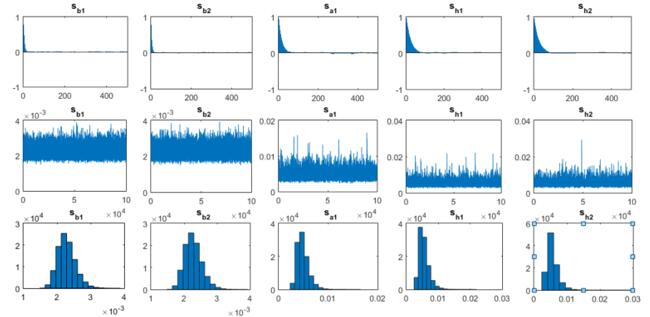

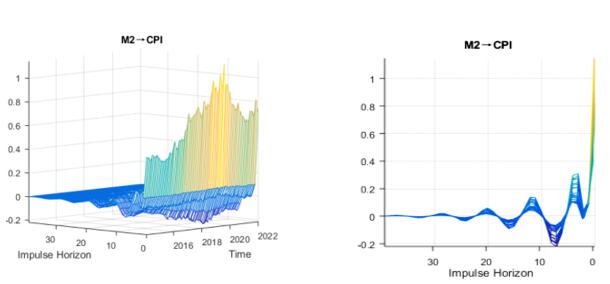

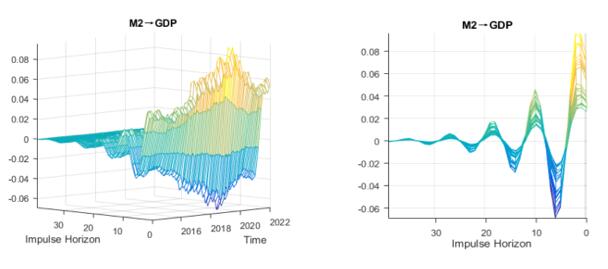

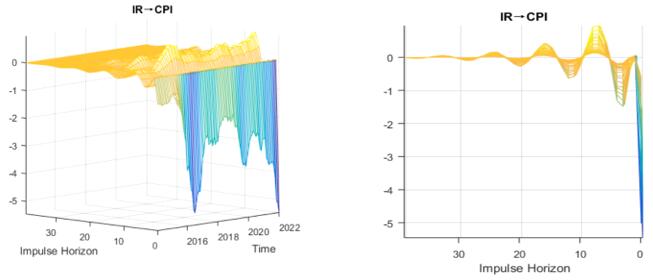

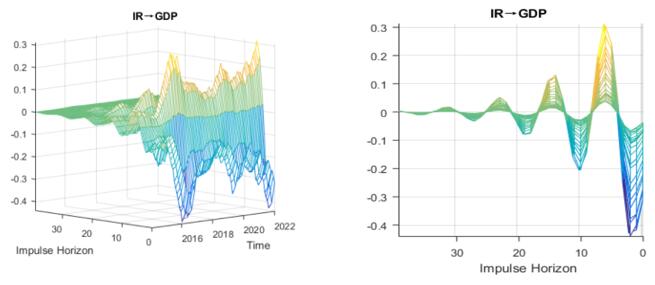

如下表3、表4对模型的参数估计进行初步检验,可以看到在0.05的显著性水平下,参数均无法拒绝Geweke检验的原假设,即模型的参数均收敛于后验分布。另外,可以看到参数无效影响因子的最大值仅为49.50,整体偏低。由于在实证过程中,我们进行了100000次模拟抽样,因此可以至少获得100000/49.50≈2020.20个互不相关的样本。综上所述,本文通过MCMC算法对于TVP-SV-VAR模型参数的模拟估计是有效的。 表3 TVP-SV-VAR模型估计结果  同时,如下图1与图2所示,样本自相关图显示样本之间不存在自相关关系,样本数据具有稳定的路径图。至此,综合参数估计结果和变量之间的运动关系图,本文适合采用TVP-SV-VAR模型对广义货币供应量(M2)冲击和全国银行间同业拆借7天加权平均利率(IR)进行分析。  图1 样本自相关图(上)、样本路径图(中)和样本后验分布(下)  图2 样本自相关图(上)、样本路径图(中)和样本后验分布(下) 接下来,将在上述模型参数估计和变量之间运动关系的基础上,通过三维脉冲响应进行更深入地分析,三维脉冲图的坐标分别表示响应发生时期、响应持续期及响应程度大小。 1、货币供应量冲击的脉冲响应 货币供应量M2对于物价水平CPI的脉冲响应如图3左侧图所示,从时间维度来看,一单位数量型货币政策的正向冲击会引起物价水平先递增后递减的脉冲响应,前后波动幅度相对较大。从响应维度来看,数量型货币政策的一单位正向冲击引起物价水平的正向脉冲响应,说明扩张的数量型货币政策会导致物价水平的提高,符合经济学理论意义。响应的极大值发生在2019年12月至2月之间,极值近似为1,这主要是因为受到新冠疫情的冲击。政府为刺激经济发展,采用扩张性货币政策,增加货币供应量,短期内会导致物价水平上升,随着时间的推移,直到2020年9月物价水平开始回落,并趋于稳定。图3右侧图所示,当我们固定年份,观察冲击期数和冲击强度之间的关系,可以看到货币供应量对于冲击的短期影响较大且具有一定的时变特征,而长期影响则较为微弱,20期之后向0趋于稳定,这也说明了政府调控货币供应量对经济产生的影响是短期有效的。 货币供应量M2对于总产出GDP的的脉冲响应如图4左侧图所示,时间维度上一单位的数量型货币政策正向冲击引起总产出先递增后递减的脉冲响应,前后波动幅度相对较大。在响应维度上,数量型货币政策的一单位正向冲击引起总产出的正向脉冲响应,说明扩张的数量型货币政策会提高总产出,符合经济学理论意义。响应的极大值发生在2019年12月至2月之间,极值近似为1,这同样是受到疫情的冲击,在图三右侧图也可以明显观察到。图4右侧图所示,货币供应量对于总产出冲击的短期影响具有明显的不稳定特征,长期影响微弱,30期后向0趋于稳定。  图3 货币供应量M2对物价水平CPI的脉冲响应  图4 货币供应量M2对总产出GDP的脉冲响应 2、利率冲击的脉冲响应 全国银行间同业拆借7天加权平均利率对于物价水平CPI的的脉冲响应如图5左侧图所示,时间维度上一单位的利率政策正向冲击引起物价水平先递减后递增的脉冲响应,前后波动幅度相对较小。在响应维度上,利率的一单位正向冲击引起物价水平的负向脉冲响应,说明利率升高会使得货币政策变为紧缩型,进而导致物价水平的升高,符合经济学理论意义。响应的极小值发生在2016年3月至6月之间,极值近似为-5。2016年,央行货币政策的目标是:保证经济稳步增长、人民币的汇率保持稳定、支持供给侧改革等;此外,作为稳定金融系统的重要力量,中国央行还在积极采取措施降低金融系统的杠杆,缩短放长化解债券市场高杠杆也是其中的重要一环。图5右侧图所示,当我们固定年份,观察冲击期数和冲击强度之间的关系,可以看到货币供应量对于冲击的短期影响较大,但可以迅速达到稳定,长期影响则较为微弱,20期之后向0趋于稳定,这也说明了政府调控利率对经济产生的影响是短期有效的。 利率IR对于总产出GDP的脉冲响应如图6左侧图所示,时间维度上一单位的价格型货币政策正向冲击引起总产出先递减后小幅递减的脉冲响应,前后波动幅度相对较小。在响应维度上,数量型货币政策的一单位正向冲击引起总产出的逆向脉冲响应,说明紧缩的价格型货币政策会降低总产出,符合经济学理论意义。响应的极小值发生在2016年1月至3月之间,极值近似为-0.4。图6右侧图所示,利率对于总产出冲击的短期影响具有明显的不稳定特征,长期影响微弱,30期后向0趋于稳定。  图5 利率IR对对物价水平CPI的脉冲响应  图6 利率IR对总产出GDP的脉冲响应 五、结论与启示

本文利用TVP-SV-VAR模型及脉冲响应函数对了我国货币政策有效性的问题进行了实证分析。TVP-SV-VAR模型的测度结果表明,从实施效果上来看,我国的货币政策总体上是有效的,但价格型货币政策与数量型货币政策对经济的影响却是略有不同: M2的正向冲击会引起物价水平的提高以及总产出的增加,随着冲击期数的增加,这种影响会逐渐减弱,且M2对物价水平影响的减弱速度小于M2对总产出影响的减弱速度。综上所述,我们认为若采用扩张性数量型货币政策,从短期来看,会造成一定的通货膨胀,但从长期来讲,会促进宏观经济的发展。 利率的正向冲击会引起物价水平以及总产出的先减少后增加的影响,前后波动幅度较小,随着冲击期数的增加,这种影响也会逐渐减弱。由此可见,近些年来利率工具对宏观经济的影响作用被削弱,相比之下,M2的供给对产出和通胀的影响更显著。这可能是受到国内经济环境及货币政策调整力度和频率的影响。 我国传统货币政策以数量型货币政策的调控方式为主,但在利率市场化的宏观经济大背景下,金融创新会导致央行对货币供应量的调控变得越来越困难。因此,应该进一步关注利率政策调节的传递渠道,推动利率市场化改革,发挥其稳健、微调作用,平横市场扰动,完善货币政策的框架,使得数量型货币政策与价格型货币政策相结合,充分发挥其应有的调控效力。 参考文献:

[1]刘永余.利率冲击、汇率冲击与中国宏观经济波动——基于TVP-SV-VAR的研究[J].国际贸易问题,2015,(03):146-154 [2]杨立生.货币政策、投资者情绪与股票市场流动性研究——基于TVP-SV-VAR模型的实证分析[J].价格理论与实践,2021,(09):142-145 [3]吴立雪.人民币国际化与外汇市场压力——基于TVP- SV- VAR模型的实证检验[J].金融论坛, 2019,(10):42-46 [4]李戎.我国货币政策有效性及其与股票市场的交互影响——基于SVAR模型的实证研究[J].经济理论与经济管理,2017,(03):59 [5]张山珊.中国货币政策透明度的宏观调控效应——基于TVP-SV-VAR模型的实证分析[J].合肥工业大学学报(社会科学版),2021,(04):25-34 [6]Andrew Blake and Haroon Mumtaz. “Applied Bayesian econometrics for central bankers”, Bank of England ,2012,(09):124-129 [7]张龙.数量型和价格型货币政策工具的有效性对比研究[J].中国工业经济, 2018,(01):119-136 [8]闫先东.价格与数量型工具相互支撑的货币政策框架研究[J].财贸经济,2016,(10):59-71 [9]张菀庭.我国价格型货币政策的传导机制分析与目标体系拓展[D].吉林大学,2021,(01):171 [10]刘达禹.财政、货币与世界经济冲击的时变特征检验——基于TVP-VAR模型的实证分析[J].数量经济研究,2016,(02):66-86 [11]王国志.经济不确定性、经济周期与货币政策有效性研究[D].吉林大学, 2021,(01):159 [12]刘金全.经济政策不确定性下货币政策有效性研究[J].中南大学学报(社会科学版),2021,(02):126-139 [13]张龙.数量型还是价格型——来自货币政策“非线性”有效性的经验证据[J].中国工业经济,2020,(07):61-79 [14]罗大庆.中国货币政策不确定性对宏观经济的影响——基于混合货币政策规则的分析[J].世界经济文汇, 2020,(04):13-30 [15]崔百胜.中美货币政策双向溢出效应研究——基于TVP-SV-FAVAR模型实证分析 [J].上海经济研究. 2021,(12):94-110 [16]王曦.中国货币政策规则的比较分析——基于DSGE模型的三规则视角 [J]. 经济研究,2017,(09):24-38 [17]王胜.“疫情补贴”政策是否适合中国经济?——基于数量型与价格型货币政策的对比分析[J].华中师范大学学报(人文社会科学版),2021,(06):45-58 [18]张龙.新常态下我国货币政策框架体系选择:单一型规则抑或混合型规则[J]. 刘金全,改革,018,(09):27-41 [19]庄子罐.不确定性、宏观经济波动与中国货币政策规则选择——基于贝叶斯DSGE模型的数量分析[J].管理世界,2016,(11):20-31+187 [20]庄子罐.货币政策的宏观经济效应研究:预期与未预期冲击视角[J]..中国工业经济,2018,(07):80-97 [21]尹航.资产价格冲击下的货币政策非对称性验证——基于修正的NK-SVAR模型分析[J].商业研究,2016,(12):48-55 [22]刘金全.通货膨胀波动与货币政策调控机制研究——基于TVP-VAR模型的实证分析[J].当代财经,2016,(04):51-60 [23]张达平.新常态下货币政策规则适用性研究——基于基于DSGE模型的分析[J].经济学家,2016,(08):72-80 [24]成学真.中国结构性货币政策实践与效果评价——基于数量型和利率导向型结构性货币政策的比较分析[J].金融经济学研究,2018, (01):36-47 [25]张达平.基于DSGE模型对货币政策规则适用性的研究[D].吉林大学,2014,(09):72 [26]贺聪.房地产价格与货币政策之间的关系协调[J].金融理论与实践,2007,(03):22-25 [27]金春雨.“双支柱”政策框架下中国货币政策与宏观审慎政策有效组合研究[J].现代经济探讨,2021,(04):56-65 [29]田珍荣.我国数量型和价格型货币政策工具有效性研究[D].山西财经大学,2015,(09):70 [30]晋佳瑜.我国金融周期对货币政策调控的影响研究——基于VAR模型的分析[J].国际商务财会,2022,(05):18-21 |

商业银行保本收益

商业银行保本收益 基于ARMA-GARCH与

基于ARMA-GARCH与 货币政策有效性研

货币政策有效性研 企业集团财务公司

企业集团财务公司 大股东掏空下上市

大股东掏空下上市 基于层次分析法的

基于层次分析法的 基于大数据技术的

基于大数据技术的

{kind=link}