广汽集团第三期股权激励实施效果研究

|

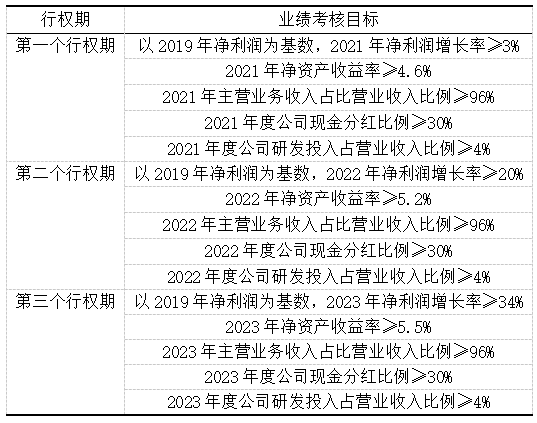

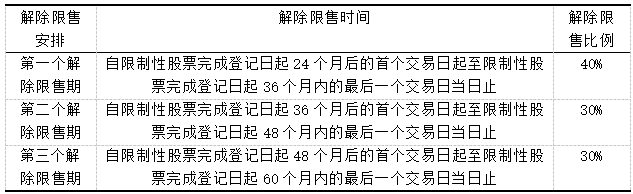

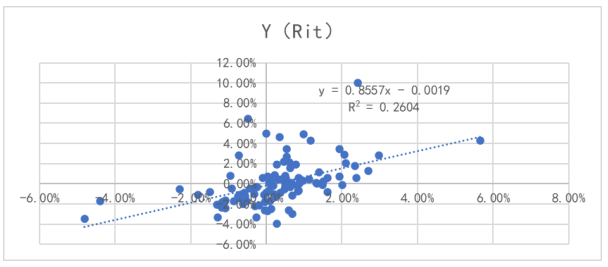

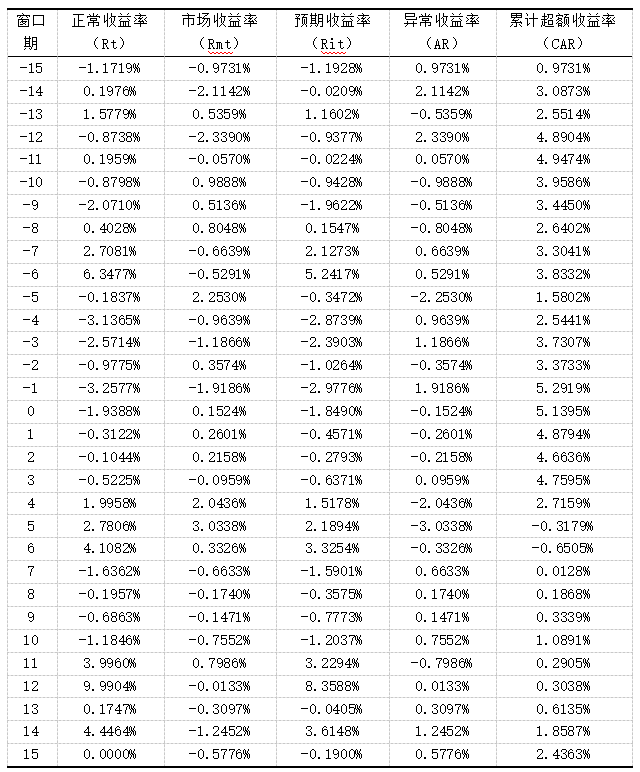

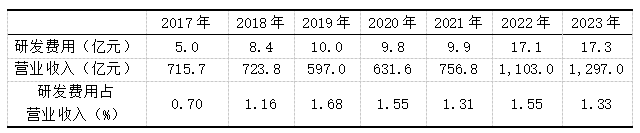

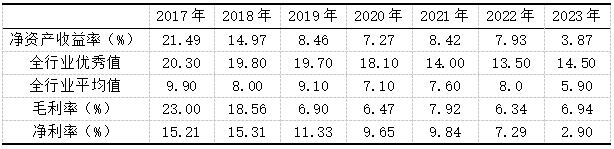

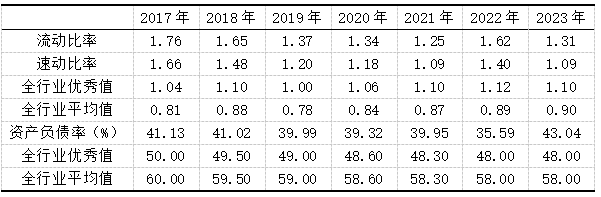

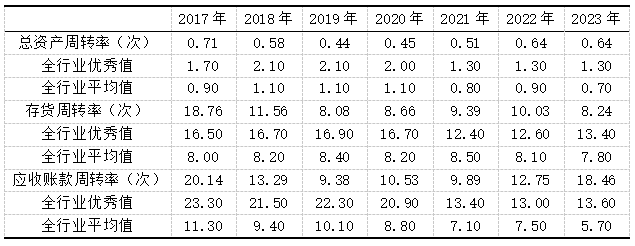

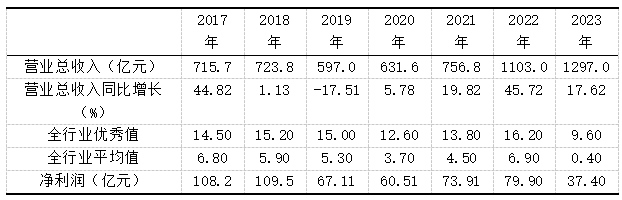

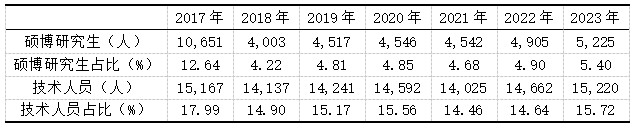

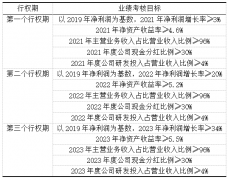

孙晓晨 (天津科技大学经济与管理学院,天津 300450) 摘要:企业实施股权激励目的为吸引和留住优秀人才,充分调动各类人员的积极性并且将股东利益、公司利益和个人利益结合在一起。本文以广汽集团数据为样本,利用事件分析法和对比分析法研究股权激励对于广汽集团实施效果的影响,发现股权激励中存在的一些问题,由此结论并给出关于企业股权激励的一些建议。 关键词:股权激励;市场反应;财务绩效 一、广汽集团基本情况 1.简介 广州汽车集团股份有限公司(以下简称“广汽集团”)于2012年3月29日在上海证券交易所上市,是在A+H股整体上市的大型汽车企业集团。广汽集团主要经营汽车研发、整车、零部件等六大业务板块,目前拥有员工11.3万人,曾经连续九年位列世界五百强,并且曾在《财富》世界500强中排名第176。 广汽集团旗下拥有众多知名企业,如广汽本田、广汽丰田等。广汽集团作为中国汽车行业首个进行股份改制的企业,其发展面向未来,在不断超越自我中追求进步,不断提高自主研发能力,力争成为一家具有竞争力的大型企业。 2.股权结构 截止2023年年底,广州汽车工业集团有限公司持有广汽集团52.51%的股份,十大股东持股合计90.47%。广汽集团普通股股东总数15.57万户,较上期增加8.06%。广汽集团总股本1,049,023.44万股,其中流通A股736,223.56万股,限售A股2,937.85万股,流通H股309,862.03万股。 二、广汽集团股权激励方案 广汽集团曾在2014年7月和2017年12月实施过两期股权激励,前两期股权激励都是定向发行公司A股股票,两期股权激励计划都是分三次行权,并且每期行权股权激励计划总份额的1/3。第一期股权激励激励对象为公司高管和技术骨干,共计672人,有效期为5年,行权价格7.70元/股;第二期对激励对象的范围有一个扩大,并且人数上也有所上升为2600人,有效期为6年,行权价格28.4元/股。 广汽集团于2020年9月25日发布第三期股权激励公告,拟向不超过3,200人授予权益总计不超过22,000万股,涉及的标的股票种类为人民币A股普通股,约占此次激励计划草案公告时公司股本总额的2.14%,其中股票期权数量为不超过11,000万份,约占此次激励计划草案公告时公司股本总额的1.07%;限制性股票数量为不超过11,000万股,约占此次激励计划草案公告时公司股本总额的1.07%。 与前两期股权激励不同,广汽集团此次尝试限制性股票激励,股票期权与限制性股票同比例激励。广汽集团此次股权激励的有效期为5年,每次行权比例较前两期也有所不同。表1为此次公司业绩考核目标,表2为此次股票期权行权期及各期行权时间安排,表3为此次限制性股票的解除限售期及各期解除限售时间安排。 表1 广汽集团A股股票期权与限制性股票激励公司业绩考核目标  表2 广汽集团股票期权行权期及各期行权时间安排  表3 广汽集团限制性股票的解除限售期及各期解除限售时间安排  三、广汽集团股权激励非财务指标分析 1.市场反应分析 (1)确定估计窗口期与事件期 本文将发布公告日为事件日,发布公告前100个交易日作为股权激励的估计窗口期,将公布日前后15个交易日作为事件期。 (2)计算线性回归方程和异常收益率 根据沪深300中的市场收盘价作为正常收益率,计算出估计窗口期的预期收益率线性回归方程。本文拟采用的市场反应分析模型为E(Rt)=α+βRmt以此来进行广汽集团股权激励市场反应的分析和测算。计算出线性回归方程为E(Rt)=0.8557Rmt-0.0019(如图1),再将事件期的实际收益率和市场收益率带入线性回归方程,详细结果见表4和图2。  图1 估计窗口期的预期收益率线性回归方程 表4 广汽集团2020年股权激励AR和CAR计算结果  图2 广汽集团2020年股权激励AR和CAR值 由表4和图2可知,无论是广汽集团发布公告前还是发布公告后,异常收益率都波动较大。在公告发布前,累计超额收益率尽管有所波动,但一直处于正值。在公告发布后几日,累计超额收益率有一个大幅度的下跌,并且第一次出现负值,主要原因是在广汽集团发布公告后几日异常收益率均为负值并且在发布公告后第四日和第五日出现了异常收益率较低的值,证明广汽集团的股票收益率比市场预期的水平要低,市场投资者对于广汽集团此次股权激励的方案并不看好,可见广汽集团此次实施股权激励的市场反应不是很乐观。在后续几天累计超额收益率有稳步上升的趋势,主要原因是异常收益率由负值有所回升并趋于稳定,说明广汽集团此次实施股权激励只是短时间内对企业产生不利的影响,但是对企业的后续影响不大。 2.研发创新能力分析 广汽集团第三期股权激励与前两期股权激励不同,此次考核中加入了研发投入占营业收入比例。加入该项指标是为了考核企业的研发创新能力,因为研发创新能力与企业的持续发展息息相关,该项指标关乎着企业是否能够适应市场需求,是否会被市场淘汰。表5为广汽集团2017-2023年研发创新指标。 表5 广汽集团2017-2023年研发创新指标  广汽集团的研发费用自2017年后有了一个较大的提升,2019-2021年趋于稳定,2022-2023年研发费用又有了较大的提升。在2021年营业收入上涨的时候,研发费用还趋于稳定,就会导致研发费用占营业收入的比例下降。该指标的下降证明在这期间广汽集团的研发能力与营业收入没有很好地匹配,广汽集团将该项指标纳入了业绩考核范围,证明广汽集团注意到研发创新的重要性,尽管就目前来看此次股权激励计划对广汽集团的研发创新能力没有起到正向的作用,但是营造了研发创新的氛围。2022年开始,广汽集团在营业收入飞速增长的情况下,研发费用也跟着提高,说明广汽集团意识到研发的重要性。汽车行业目前竞争越来越激烈,企业必须时刻保持创新,才能占据市场,因此,从长远来看,广汽集团此次股权激励计划还是有助于提高企业的创新性。 四、广汽集团股权激励财务效果分析 本部分根据广汽集团2017-2023年的财务指标,并选取一部分指标与企业绩效评价标准值的优秀值和平均值对比分析其财务绩效。 1.盈利能力分析 表6 广汽集团2017-2023年盈利能力指标  表6为广汽集团盈利能力情况,盈利能力是代表企业创造利润的能力。净资产收益率、毛利率和净利率都是指标越高代表企业盈利能力越好。可以看到在2020年,净资产收益率、毛利率和净利率均出现了下降的情况,2020年净资产收益率仅仅达到全行业平均值。根据企业绩效评价标准值来看,2020年汽车制造业全行业这项治标都是有所下降,但也有广汽集团自身经营不善的原因存在,较全行业相比,广汽集团这项指标自2017年起就出现了比较大的下跌,全行业该指标下跌的程度比较平稳。在2020年实施股权激励后,这三个指标均出现了不同程度的下降,其中净资产收益率和净利率在2023年下降程度非常大,净资产收益率在2022年和2023年连行业平均值都未达到,说明此次股权激励对广汽集团的盈利能力没有产生积极的作用。 2.偿债能力分析 表7 广汽集团2017-2023年偿债能力指标  表7为广汽集团偿债能力情况,偿债能力反映了企业出现财务风险的可能。流动比率和速动比率都是指标越高,偿债能力越强,资产负债率为指标越低,偿债能力越强。选取速动比率和资产负债率与全行业进行对比。短期偿债能力指标包含流动比率和速动比率。可以看到,广汽集团的流动比率和速动比率逐年下降,尽管如此,但广汽集团速动比率除2021年和2023年之外均达到全行业优秀水平。长期偿债能力包括资产负债率,广汽集团的资产负债率一直处于优秀的水平,因此广汽集团的短期偿债能力和长期偿债能力高于整体行业,财务风险出现的可能性比较小。在广汽集团2020年实施股权激励后,这几项指标没有出现比较大的波动,并且这几项指标一直都比较稳定,因此此次股权激励对广汽集团的偿债能力影响不大。 3.营运能力分析 表8 广汽集团2017-2023年营运能力指标  表8为广汽集团营运能力情况,将每一个指标都与全行业进行对比。营运能力反映了企业周转速度的情况。这三项指标均为数值越大,营运能力越强的指标。广汽集团的存货周转率基本处于全行业良好水平,应收账款周转率也基本处于行业平均水平,在2023年甚至达到了全行业优秀水平。总资产周转率2018-2020年一直处于全行业较差的水平,但在实施此次股权激励后,总资产周转率远高于全行业较差值,有了比较明显的提高,虽然该指标一直未达到全行业平均水平,与此次股权激励后该指标有了明显的提高,因此此次股权激励对于广汽集团营运能力还是有可观的影响。 4.成长能力分析 表9 广汽集团2017-2023年成长能力指标  表9为广汽集团成长能力情况,成长能力代表了企业扩大规模的能力和未来的发展的潜力。选取营业总收入同比增长与全行业进行对比。广汽集团的营业收入和净利润在2019年大幅度降低,并且2019年的营业总收入同比增长为-17.51%。2018-2020年广汽集团的营业总收入同比增长远远不如全行业平均值,可见在这几年广汽集团成长能力并不好,长此以往广汽集团的发展不容乐观。在2020年实施股权激励后,当年广汽集团除净利润之外各项指标均有所上涨。在2022年,广汽集团的各项指标都出现较大幅度上涨,因此,此次股权激励对于广汽集团的成长与发展产生了比较大的良好影响。 五、广汽集团股权激励中存在的问题 1.激励对象范围较大,授予权益较少 表10 广汽集团第一期和第二期股权激励情况  表10为广汽集团第一期和第二期股权激励情况。与前两期股权激励相比,广汽集团此次股权激励计划人数远超前两期股权激励人数,但此次授予权益约占草案公告时公司股本总额的2.14%,远不如第二次股权激励7.00%的公司股本总额,授予权益较少,可能很难达到吸引和留住优秀人才的目的。 此次股权激励高级管理人员获授权益占授予总量比例为2.13%,比较重视高级管理人员,对其他人员有所忽略,可能不会很好调动核心技术(业务)骨干等人员的积极性,骨干人员积极性不高不利于企业的长期发展。 2.业务考核目标具有一定的难度 广汽集团此次股权激励的公司业绩考核要求选取了多种指标,对公司每一项能力都做出了要求。截止第一个行权期,激励计划注销人数达484人,占此次激励计划的16.85%;第二次股权激励第一个行权期注销人数282人,仅占当次股权激励计划的11.96%,可见任务之难。此次明确当期行权条件未成就的,不得递延至下期行权,很容易打消核心技术骨干等人员的积极性。 六、结论与建议 1.结论 本文以广汽集团A股股票期权与限制性股票激励为研究对象,采用事件分析法研究市场反应分析,对比分析法研究财务绩效得出以下结论: 广汽集团此次股权激励的目的主要是为了吸引和留住优秀人才,充分调动各类人员的积极性并且将股东利益、公司利益和个人利益结合在一起。从股权激励计划来看,此次股权激励难度与前两次相比有些大,考核面比较广,同时此次股权激励比较侧重高级管理人员,存在向高级管理人员输送利益的可能。 表11为广汽集团员工情况。广汽集团的员工情况自2020年实施股权激励后,2023年硕博研究生和技术人员占比均有所提高,因此此次股权激励吸引并且留住人才的目的达到。 表11 广汽集团2017-2023年员工情况  根据财务绩效分析发现,此次股权激励对广汽集团的营运能力和成长能力具有积极的影响。根据市场反应分析结果来看,市场对于此次股权激励的反应一般,尤其在公告发布几日后,对广汽集团反而出现了不利的影响,说明投资者并不是很看好此次股权激励,但是对广汽集团后续影响不大。综上,第三期股权激励对广汽集团自身有一定积极的作用。 2.建议 广汽集团需要根据行业的特点以及企业自身的情况来设计股权激励方案,在设计业绩考核指标时难度应循序渐进,不能过于简单也不能过于复杂。简单容易造成高级管理人员只注重眼前利益而忽略长远利益,复杂不容易调动人员的积极性,达不到激励的目的。除此之外,股权激励不应侧重高级管理人员,这样个人利益很难与公司利益结合到一起,与股权激励的目的背道而驰。除此之外,广汽集团还可采取多种模式的股权激励,广汽集团此次实施的股权激励同比例增加了限制性股票,较前两次股权激励模式灵活。尽管此次股权激励考核指标具有多样性,但是绩效指标偏多,要建立更加丰富的考核任务,避免出现为达到行权的目的而出现粉饰财务报表的可能。 参考文献: [1]迟璐.广汽集团股权激励绩效研究[D].青岛科技大学,2022. [2]孙文君.广汽集团第二次股权激励财务评价研究[J].营销界,2021(24):158-159. [3]吴婷.广汽集团股权激励实施效果分析[D].南京邮电大学,2020. [4]李梦薇.广汽集团股权激励实施效果研究[D].河北经贸大学,2022. |

商业银行保本收益

商业银行保本收益 小微企业委托贷款

小微企业委托贷款 利率市场化对民营

利率市场化对民营 广汽集团第三期股

广汽集团第三期股 乡村振兴战略下河

乡村振兴战略下河 基于因子分析的四

基于因子分析的四 多个大股东与企业

多个大股东与企业

{kind=link}