论消费税改革对我国化妆品市场的影响

|

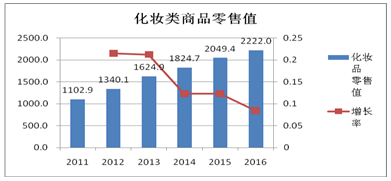

徐雯婕 安徽财经大学会计学院 摘要:9月30日,财政部、国家税务总局发布《关于调整化妆品消费税政策的通知》(财税〔2016〕103号)表示,自2016年10月1日起,取消对普通美容、修饰类化妆品征收消费税,将“化妆品”税目名称更名为“高档化妆品”。税率调整为15%。并首次对“高档化妆品”进行了定义。由此进行分析,消费税的此项改革背景以及对我国化妆品市场的影响,浅析化妆品市场中影响供求双方的因素 关键词:消费税改革、化妆品、跨境电商 一、化妆品消费税调整背景及税收优惠 消费税Excise tax(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。在我国,消费税是典型的选择性消费税,即有选择的对特殊商品进行征税,通过价格传导机制最终将税负转嫁给消费者从而引导合理消费。 2014年中共中央政治局审议通过了《深化财税体制改革总体方案》,将税收制度改革纳入重点工作范围。2016年“营改增”逐步完成,而与此同时,消费税不仅作为国家宏观调控、引导合理消费的工具,还作为填补营改增留下的空白——增值税单一税率普遍征收缺陷的一大重要税种。 随着我国居民收入水平的提高,化妆品市场不断拓展,普通化妆品早已深入万家。就2016年“双十一”当天,全网化妆品销售额占总销售额12%,化妆品俨然已成网淘大户。[1]据国家统计局统计近年来限上单位化妆品类商品零售值如图  数据整理自中华人民共和国国家统计局 此次消费税对化妆品税目和税率的调整——取消对普通化妆品征收消费税,将高档化妆品税率下调到15%,也是合理顺应市场。仅从税收会计角度方面分析,消费税作为价内税,它下降的同时还降低了相应的增值税。举一个简单的例子,如一瓶进口15ml眼霜完税价格400元(高档化妆品),化妆品消费税改革之前,需要缴纳的关税为400*10%=40元,消费税为(400+40)/(1-30%)*30%≈188.57元,增值税为(400+40+188.57)*17%≈106.86元,合计335.43元,综合税率为83.86%。而化妆品消费税调整之后,关税为400*10%=40元,消费税为(400+40)/(1-15%)*15%≈77.65元,增值税为(400+40+77.65)*17%≈88元,合计205.65元,综合税率为51.41%。由此对比改革前后综合税率,如果将全部税收优惠转移给消费者,则对爱美人士而言节省了一大笔开支。 二、高端化成趋势,海外大牌迎利好 伴随化妆品市场在近些年来得到的广泛拓展,高端化逐渐成为美妆趋势,而我国化妆品品牌由于起步较晚往往主攻中低端人群,因此,海外大牌成为我国化妆品市场的主力军之一。据星云数据《2016年线上化妆品消费大数据白皮书》显示,本土品牌所占份额为43.4%,而在市场份额排名前十的品牌里,只有排名第七的卡姿兰是本土品牌,欧美、韩系、日系则尤其受我国消费者热捧。据韩国关税厅(海关)发布数据显示,在2015年11月11日至20日“双十一”购物季期间,韩国在天猫商城实现737万美元的出口额,天猫买家对韩海淘总额中化妆品占比高达80%。 虽然在2016年税改后几个月里国际大牌化妆品并未改变他们的定价策略,但在2017年初,包括雅诗兰黛、欧莱雅、Dior等一线国际品牌纷纷祭出他们的杀手锏——降价,紧随其后韩系品牌也相应进行了定价调整,对外声明响应我国消费税改革政策。价格的普遍下调降低了线下专柜较线上的价格巨差,加上线下专柜的品牌质量保证优势,预计线下交易额会在短期拉高,放缓化妆品市场线上市场渗透率和占有率。对于原本就偏爱国外大牌的我国化妆品消费市场,价格的下降必然导致消费需求的增加,且高档化妆品属于奢侈品,需求弹性较大,这也使得海外品牌在消费税下调政策下将获利颇丰,市场份额预计还会持续攀升。与此同时,国内化妆品品牌却没有明显跟进,显然原本就市场份额弱于国外品牌的本土品牌承受了巨大的压力。一方面,消费者的固有认知——本土品牌不成熟、质量不够好;另一方面,本土品牌最大优势就是价格低廉如今也被削弱。 三、本土品牌承压,精耕细分领域 面对海外大牌的虎视眈眈,要想让消费者资金重新回流我国,本土品牌应该如何做呢?虽然起步较晚,但本土品牌依然有潜在优势。在化妆品市场已经属于比较成熟,趋于饱和的情况下,进行市场细分,找准市场缺口是最重要的。如在清洁护肤类占有一席地位的佰草集,以我国几千年中草药文化底蕴为招牌成功打入药妆领域。御泥坊则是以传奇历史为引,打造独特的矿物泥浆护肤产品。因此,本土品牌的优势在于可以以情怀、历史文化来定位产品,更了解本国历史、了解国人消费心理,供应链管理更加灵活。虽然不管在短期还是较长期综合来看本土品牌在化妆品市场份额较少,但一旦精于某个细分领域,赢得稳定的消费者,再拓展中高端、高端市场也为时不晚。虽然本土品牌占国内化妆品市场份额较发达国家比相差甚远,但也意味着有巨大的提升空间。 四、跨境电商利润压缩,化妆品告别背包客 消费税下降除了对国内品牌施加了一定的压力,另一个利益受损方便是海淘、代购中间人。伴随电子媒介的广泛应用,消费者追求海外大牌的消费心理,我国跨境电子商务不论是占电子商务市场份额还是成交额都在逐年攀升,相对线下实体店的利润空间,跨境电子商务具有绝对优势,由此催生出大量的海淘人和代购人。网购之所以与实体柜台有价格悬殊,主要原因之一就是税收差异。虽然在2016年上半年我国出台了一系列有关跨境电子商务零售进口、行邮税的税收调整政策来支持新兴业态与传统业态、国外商品与国内商品公平竞争[2],但就高档化妆品这一税目而言,在消费税未改革之前,电子商务零售仍然存在较大的利润空间。

数据由作者整理 代购和海淘一般是以C2C和B2C两种方式。还以前面所列例子分别计算两种方式下化妆品消费税改革之后的税收,若以C2C方式,则采用行邮税,高档化妆品适用60%税率,则税费总计为400*60%=240元,明显高出化妆品税率改革之后的传统贸易税率。而通过B2C模式,在不超过限值的假设下,关税为0,消费税为400/(1-15%)*15%*0.7≈49.41元,增值税为(400+49.41)*17%*0.7≈53.48元,合计102.89元,综合税率为25.72%。与传统贸易税率相比虽然有明显优势,但利润空间却因此压缩。由此可见,在行邮税和高档化妆品消费税税率改变之后,C2C方式的行邮快件入境,税收上的优势已经消失殆尽。在今后,化妆品市场中以个人代购形式购买化妆品会逐渐减少,以B2C方式为主的跨境电商依然存在优势,但也应有危机意识,重新审视或定位核心竞争力,将优势更多的定位在供应链的缩短,加快流通效率。对于跨境电商而言,流通效率和创新模式才是本质竞争优势。[3]新一轮的市场份额竞争也拉开了帷幕,跨境电商这个行业在走向更规范、更成熟的路上,越来越多没有清晰定位、没有好的资源供应链的商家面临淘汰,而对于已经抢占较大份额的商家面对更多的是机会,结合自身已有的优势引领市场。 五、总结 综上分析得,在此次化妆品消费税税率下调的背景下,最先承压的必然是国内本土品牌以及海淘、代购商,普通代购人如留学生、空姐等“背包客”由于利益受损巨大,将逐渐退出化妆品市场,跨境电商和本土品牌面临着更多的挑战和机遇。而受益方则是消费者和海外化妆品品牌,广大的消费者成为最大受益人。消费税改革促进我国化妆品市场中的供求多方博弈者更加公平的竞争,引导电商行业更加成熟的发展,也降低了偷税漏税的可能性,鼓励化妆品市场需求消费者以更加正规的方式消费。 参考文献: [1]2016年线上化妆品消费大数据白皮书(2017-01-06) [2]引用自财政部《我国将自4月8日起实施跨境电子商务零售进口税收政策并调整行邮税政策》(2016-3-24) [3]王文成,闫安,常楠楠.税制改革,跨境电商何去何从?[J].税务与经济2017,(1):106 |

自热米饭的消费者

自热米饭的消费者 基于画布理论的传

基于画布理论的传 后疫情时代社区团

后疫情时代社区团 乡村振兴战略背景

乡村振兴战略背景 后疫情时代果蔬无

后疫情时代果蔬无 我国农产品发展现

我国农产品发展现

{kind=link}