跨国企业如何锁住债务市场风险和汇率风险

|

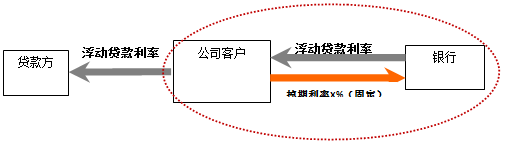

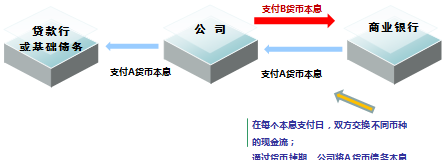

詹简竹 渤海银行股份有限公司 摘要:企业债务风险由于利率和汇率的波动不可能完全被消除,风险管理只能够减少风险,将风险控制在企业能容忍的范围内。企业债务风险管理需要根据市场条件的变化和企业对风险的偏好程度的变化,不断的进行调整和动态管理。成功的风险管理,需要企业风险管理人员熟练地运用衍生工具来对企业债务风险进行调整,最终实现企业风险管理目标。跨国企业在向银行融资后,利率和汇率的大幅波动给各种债务,尤其是中长期债务带来了不可忽视的影响。本文从衍生工具中的利率掉期和货币掉期业务入手,阐述跨国企业如何管理及锁定债务风险。 关键词:跨国企业;市场风险;汇率风险;利率掉期;货币掉期 企业债务风险由于利率和汇率的波动不可能完全被消除,风险管理只能够减少风险,将风险控制在企业能容忍的范围内。企业债务风险管理需要根据市场条件的变化和企业对风险的偏好程度的变化,不断的进行调整和动态管理。成功的风险管理,需要企业风险管理人员熟练地运用衍生工具来对企业债务风险进行调整,最终实现企业风险管理目标。跨国企业在向银行融资后,利率和汇率的大幅波动给各种债务,尤其是中长期债务带来了不可忽视的影响。本文从衍生工具中的利率掉期和货币掉期业务入手,阐述跨国企业如何管理及锁定债务风险。 一、利率掉期和货币掉期 (一)利率掉期(interest rate swap) 利率掉期又称利率互换,是指债务人根据国际资本市场利率走势,将其自身的浮动利率债务转换成固定利率债务,或将其固定利率债务转换成浮动利率债务的交易。它被用来降低跨国企业借款成本,或避免利率波动带来的风险,同时还可以通过利率掉期业务固定自己的边际利润。 如跨国企业借入浮动利率外汇贷款,在企业预计未来利率市场走势上扬的预期前提下,为避免利率市场波动对企业造成的成本损失或为了降低借贷成本,固定自身边际利润,企业应将浮动利率通过利率掉期业务转换为固定利率。  (二)货币掉期(currency swap) 货币掉期又称货币互换,是指债务人为降低借款成本或避免远期汇率风险,将一种货币的债务转换成另一种货币的债务的交易。  二、跨国企业债务风险管理 从跨国现金企业的管理经验来看,跨国企业开展债务风险管理应分为几个步骤进行: (一)建立风险管理组织体系 跨国企业债务风险管理应根据企业整体管理目标和策略,建立适当的组织体系,在此基础上授权进行金融衍生工具的交易来实现管理的目标,同时按照完善的跟踪报告制度来实现动态管理和预警监控。鉴于此,跨国企业一般需要建立业务授权体系和业务执行体系构成的风险管理组织体系。 (二)制定风险管理目标 一般而言,跨国企业风险管理目标主要有:一是减少市场波动对企业运作造成负面影响的可能性,即套期保值;二是利用衍生工具来降低或锁定融资成本;三是在风险可控的情况下,运用对利率市场及汇率市场的正确判断实现套期获利。 (三)进行风险保值交易和交易评估 跨国企业应对风险进行实时监控和分析,认真研究资金市场供求情况变化,正确把握未来利率和汇率走向。当预计未来市场利率将会逐渐走高的时候,应采用固定利率的方式向银行借款或通过叙做付固定利率收浮动利率的利率掉期交易来锁定市场风险。当预计未来市场利率将逐渐走低的时候,采用浮动利率的方式向银行借款或是通过叙做付浮动利率收固定利率的利率掉期交易的方式来锁定市场风险。对于外币债务带来的汇率风险,跨国企业应预测和分析汇率变动趋势,制定外汇风险管理策略,根据分析结论叙做货币掉期交易降低汇率风险可能带来的损失。 三、案例分析 (一)债务市场风险 某公司在某地总投资约3亿美元,期限10年,债务主要为中短期浮动利率贷款。负债的期限结构同投资的期限结构不匹配,这意味着以长期资金投资将是具有风险性的,因此企业可能会银行市场利率的意外上升而面临巨大的损失。 鉴于此,该企业与银行进行了利率掉期交易,交易期限为10年,企业向银行支付了固定利率5%,银行向企业支付浮动利率,交易的名义本金为3亿美元。 为了防范美元债务利率水平上涨的风险,针对该企业投资期限结构及负债期限结构错配的特点分析,该利率掉期方案一方面帮助企业锁定了10年的利率市场变动风险,另一方面随着美国经济复苏,利率市场价格将逐步升高的预期将有效的为企业降低债务综合成本。 (二)债务汇率风险 某跨国企业有一笔5亿欧元的贷款,期限为12年,利率为5.2%,本金分20此每半年等额摊还。该企业的资金来源主要为美元,即公司在获得资金收入后还需将资金兑换成欧元进行贷款偿还,因此汇率的变动将对公司的债务产生巨大的影响。 为了避免汇率风险,企业可以进行货币掉期交易。模式为:企业支付交易对手美元本金以及固定利息,交易对手支付企业欧元本金及固定利息,以此作为贷款偿还资金。这样,企业原有的欧元固定利率债务就转变为美元固定债务。 利率风险与汇率风险如其他风险一样,不可能完全消除,但可以通过衍生工具对冲的方式降低风险。利率掉期和货币掉期的交易主要目的在于保值。为什么要保值?因为保值能够帮助跨国企业规避与管理利率风险及汇率风险,将债务成本固定在企业财务所能承受与认可的范围之内,防范市场向不利方向波动而导致的债务成本的增加,保证按预算支出,获得一个更为稳定的、可预测的现金流。因此,跨国企业更应该关注的是寻找有利的降低及锁定成本的市场时机,正确对待市场波动,不去追逐市场的“最高点”或“最低点”,只要能够在“相对好”的价格水平上锁定成本、节约相关费用便是成功的锁定债务风险的交易。 四、结论 由于人民币多年来一直与美元挂钩,中国跨国企业的进出口贸易多以美元结算和计价,且目前中国仍然处于利率管制和外汇管制之中,许多企业对于汇率风险和利率风险的意识仍然十分薄弱。目前,随着人民币汇率利率和的形成机制越来越灵活,更多市场因素决定了利率和汇率的走向,如何通过规避利率风险和汇率风险来保障跨国企业的正常经营成果,已经成为每一家跨国企业都无法回避的问题。 利率风险是由于企业投资与负债的不匹配及负债成本的不固定进而产生的市场风险。汇率风险是指在不同币别货币的相互兑换或折算中,由于各种货币之间汇率的波动变化,导致企业实际收益或实际成本与预期发生背离而遭受损失的可能性。企业对于利率风险和汇率风险的管理必然会经历被动管理、主动管理、消极管理和积极管理等角色的转变和渐进的过程。相信伴随着我国利率市场化和汇率体制改革的逐步推进,企业对于债务的市场风险和汇率风险会逐步的理性和到位。 在当前的金融市场上,金融衍生工具的灵活性与可塑性决定了它可以在一定程度上满足债务风险管理的需要。只要设定目标与条件,就能通过对基础工具和金融衍生工具的各种组合,制定出解决方案。同时企业还须注意,跨国企业债务风险管理的主要目标是锁定风险,最大限度的降低财务成本,而不是以投机为目的。因此,当汇率或利率发生对企业有利的变动时,不要轻易中止避险方案的实施。 参考文献: [1]汪辉,上市公司债务融资、公司治理和市场价值.经济研究,2003(8) [2]李慧丽,企业债务融资风险及控制决策.审计理论与实践,2003(5) [3]贺武,刘平,企业筹资风险的成因及控制策略.财会月刊,2004,B11 [4]赵爱良,张丹.我国上市公司融资风险及其防范.财会通讯(学术版),2006,9 [5]胡玉明.中国国有企业债务问题的制度性分析.经济评论,2001(1) [6]冯春艳,集团公司筹资风险分析和防范.冶金财会,2007年第11 [7]马慧敏,对我国企业集团筹资模式的思考.武汉理工大学学报,2001年第2期 |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}