|

许明强 中国农业银行股份有限公司福州闽侯县支行

摘要:供应链金融是商业银行信贷业务中的一个重要组成部分,也是企业融资的一种有效途径。近年来,随着中小企业的快速发展,融资难成为阻碍中小企业有效发展的重要因素,借助供应链金融,能够有效解决这一发展难题,同时也能促进银行的业务开展和发展。研究银行供应链金融模式的创新,对于银行发展而言具有重要意义。本文以农业银行的供应链金融为例,介绍供应链金融的基本内涵以及农业银行供应链金融发展的优势,分析农业银行供应链金融业务的发展现状及存在的问题,探索农业银行供应链金融的创新发展模式。

关键词:农业银行;供应链金融;模式;创新

信贷业务是银行获得收益的主要资金来源,开展信贷业务也银行目前的重要工作内容。供应链金融作为这其中的一种,也是银行拓展信贷业务必须要重点探索的部分,研究银行供应链金融模式创新,对于银行发展和企业发展而言都具有重要意义。

一、供应链金融的内涵

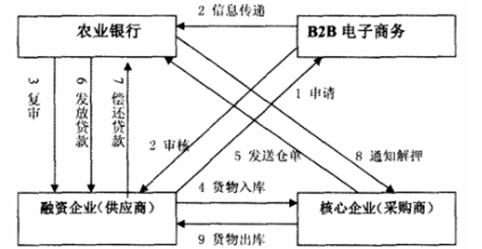

供应链金融是一种企业融资渠道和银行信贷业务,指的是银行给核心企业的客户提供一种融资途径,对他们开展结算、理财等业务服务,为客户的供应商提供及时贷款的快速通道,为其分销商提供预付款和存货融资等。这种融资服务不是针对单个的企业开展的,而是针对整个供应链中的相关企业共同开展的,通过银行的融资服务,有效的将相关企业联系在一起,是一种灵活的融资模式。图为农业银行的供应链融资流程:

供应链融资和传统的银行保理和货押业务十分相似,但是也有很大的不同,以往的保理业务和货押业务都是利用动产和货权进行抵押贷款,达到融资目的,而这种融资模式不需要借助这些外在的东西就能实现,其实现途径就是供应链中的核心企业和银行之间达成协议,以实现银行为整个供应链中的企业提供融资服务的目标。

供应链指的是产品从生产、采购、运输、分销、销售等全过程的销售网络,其中涉及到的有供应商、制造商、分销商、零售商等等企业或个人。一般在这种供应链中,经济实力较强、发展规模较大、行业竞争力较高的企业就是其中的核心企业,这些企业在开展与其他企业的合作中,往往会对其他企业提出较高的合作要求,这些其他企业中,大多数是中小型企业,他们的发展规模有限、资金链紧张,一旦出现资金不足,就会造成整体供应链的失调,造成整个供应链中大企业受到牵连。而核心企业通过与银行之间建立合作协议,达成融资关系,就能让银行为他们提供各种融资服务,帮助中小企业解决资金短板问题,在这种融资模式下,供应链中的企业凝聚力更强,更有利于他们达成战略同盟关系,在这种融资模式下,供应链的核心竞争力也得以不断提升。

二、农业银行供应链金融发展的优势

(一)创新企业融资渠道

供应链金融为企业融资带来了新的获取途径。现阶段,在供应链中,核心企业强势的要求和产业链竞争形势的紧张,加上赊销在供应链中的大量存在等,导致企业的流动资金紧张,中小企业自身的发展规模有限,信贷需求不断增大,导致金融市场中对于中小企业的贷款审核更加严格,这些都造成了中小企业融资困难的局面,资金的不足是阻碍中小企业持续发展的重要因素。借助供应链融资,企业融资开辟了新的路径和方法。

(二)银行的收益获得新渠道

供应链融资中,核心企业通过与银行建立合作协议,达成融资合作关系,为银行的信贷业务提供了更加稳定的客户群体,核心企业多为高端企业,能够减轻银行的信贷风险,再加上在供应链融资中,银行不再是仅仅与一家企业进行合作,而是与供应链中的所有企业交涉,这使得银行获得相关数据信息更加多样化、更加完整有效,对于银行降低信贷风险也有积极作用。

(三)减少流动资金需要,盘活经济

供应链金融的发展就好比是供应链中的企业进行信贷的“团购”,这对于企业和银行而言都是有利可图的。在这种供应链融资下,银行的信贷风险得到控制,信贷收益得到提升,企业的融资问题得到解决,融资成本得到降低,这种模式下,供应链中的流动资金需求不断降低,对于盘活资金具有重要作用。

三、农业银行供应链融资的现状和问题

为了适应市场的需求,银行积极向市场推出供应链融资服务。农业银行在这一发展背景下,也在积极探索供应链融资的新途径。但是,就农业银行的供应链融资现状来看,农行还只是停留在比较保守的阶段,其主要原因是农行忽视了电子商务和网络供应商的特殊交易背景。这导致农业银行在供应链融资中,无法有效掌握客户状况,没有有效的担保措施,无法对风险进行有效控制。

四、农业银行供应链金融的创新发展模式

(一)创新供应链融资模式,实施数字化目标

2017年11月,京东企业购西南分公司与农业银行云南省分行在昆明举行签约仪式。双方围绕金融体系的改革要求,依托京东企业购的金融行业采购解决方案,率先打造云南金融业首个供应链数字化的创新样本,今后,京东将为农行16家二级分行、661个营业网点提供采购供应链的全面支持。下一步,京东将为农业银行省分行提供一站式的金融行业采购解决方案,并量身定制一套科学、规范的采购审批管理,通过四级审批模式,规定省内各二级分行、一级支行、二级支行在不同采购单价、金额下的审批权限,同时因地制宜地考虑支行的经营情况和城市规模,做到采购管理有章可循。

通过合作,农行云南省分行金融采购供应链从采购流程的数字化运转、电子化审批,以及采购风险的系统化识别和防范,到采购供应链管理系统化全覆盖得以实现,降低企业经营、仓储、人工管理等隐性成本,这是农业银行进行供应链创新的成功尝试,今后,农业银行要进一步创新供应链融资服务模式,促进银行为供应链企业提供更加对口、更加科学的融资服务方案。

(二)提供综合解决方案,打造融资生态圈

中小企业融资难、产业协同不畅等问题,一直是摆在企业发展、产业升级道路上的一个难题。农业银行要明确供应链产业发展痛点,提出将金融服务嵌入产业场景,大力推进供应链金融发展;同时,倾力打造省内城商行首家公司金融服务平台,以信息为梁,科技为柱、风控为基,构建线上公司金融服务体系,在线整合贸易交易、金融产品、物流服务,推进银企联合创新和共管风险,针对全产业链提供融资管理、现金管理、投资理财、物流协同等综合金融解决方案。传统的供应链融资是以1个优质企业为核心,多个上下游企业参与的“1+N”模式,由银行主导,采用线下模式,银行基于供应链中的核心企业“1”的信用支持为其上下游企业“N”提供融资服务。

随着互联网技术的推进,将此模式移植到线上,运用互联网的开放、透明、信息传播快的特点,将由银行主导的传统金融,变成全民参与的普惠金融。并通过技术手段对接供应链的上下游及各参与方,其中包括核心企业、上下游中小企业、银行等资金提供方、物流服务商等,将供应链中的商流、物流、资金流、信息流在线化,实时掌握供应链中企业经营情况从而控制融资贷款的风险。下图为“1+N”的创新模式融资流程:

图2 “1+N”的创新模式融资流程图

(三)完善线上供应链金融服务,促进服务升级

上海银行今年将供应链金融作为发展重点之一,立足搭建线上化平台,结合区块链、大数据等技术手段运用,打造“合作、开放、共赢”供应链金融服务体系,解决中小企业融资难、融资贵难题,切实履行金融机构社会职责。润和软件作为国内金融行业软件服务上市企业,在区块链领域具有丰富的开发经验和产品体系,上海银行与润和软件共建“区块链平台”,发挥双方在不同领域的优势,加快供应链金融创新步伐,成为线上供应链服务的典范。

农业银行要不断完善线上供应链融资服务功能,第一,银行也核心企业进行合作,发挥农行线上融资的优势,与相关的核心企业电商平台和仓储监管平台达成合作关系,为整个供应链中涉及到的需要融资的企业提供完善的融资服务;第二,农行与监管方开展合作,借助线上融资,为供应链客户提供各类在线融资服务业务;第三,借助线上供应链金融系统和核心企业之间达成协作关系,方便供应链合作者与核心企业之间开展各类在线交流和合作,不断提升供应链整体的竞争实力;第四,通过线上供应链金融系统整合供应链上下游信息,提供供应链管理的资金流、物流、商流信息,及授信额度、库存押品、商品销售等综合金融信息的查询服务;第五,在买家(核心企业)资信水平很高,愿意向农行推荐供应商和提供应收账款信息,并承诺付款锁定的情况下,对以这些买家为付款人的应收账款或者订单,银行直接发放融资;第六,与现货类电子交易市场合作,通过农行线上融资平台、市场电子交易平台和仓单管理平台等多方平台的互连互接,为市场交易会员特别订制全流程在线融资产品和服务。

通过完善农行的线上供应链金融服务,不断创新服务内容和形式,促进服务升级,在这样的融资服务创新发展模式下,促进农业业务拓展和盈利增加。

结论:现阶段,农业银行开展供应链金融服务,必须要立足于市场发展需要和技术发展应用,不断创新融资模式,为供应链融资提供更加精准、高效、便利、现代化的服务,创新供应链融资模式,促进银行快速发展。

参考文献:

[1]姜浩.论商业银行供应链金融发展方向——解读国务院《关于积极推进供应链创新与应用的指导意见》[J].银行家,2018(01):68-71.

[2]蒋渊巍.互联网金融下供应链金融模式分析——基于敦煌网与平安银行的分析比较[J].现代营销(下旬刊),2017(10):112-113.

[3]曲英,刘越,白涛.商业银行供应链金融应收账款模式的风险控制研究——基于A行融资产品的分析与启示[J].管理案例研究与评论,2014,7(06):491-502.

[4]关喜华.“农业供应链金融”模式探索与实践——基于龙江银行农业产业金融创新的调研分析[J].银行家,2011(11):110-113+7.

[5]马九杰,周向阳,蒋逸,张永升.土地流转、财产权信托与农业供应链金融创新——龙江银行“五里明模式”剖析[J].银行家,2011(11):107-109.

[6]陈阳.供应链金融创新在我国的应用及其对策探讨——以中小企业短期贷款履约保证保险为例[J].中国商贸,2011(30):146-147.

|

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}