���ڴٽ�����ҵ���ʴ���������˼��

|

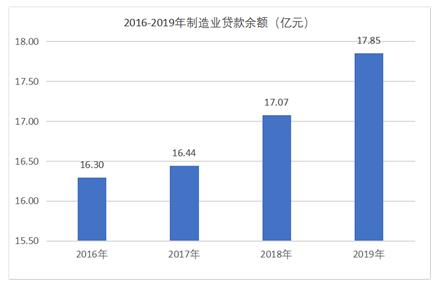

��Ԫ�� �й�������ҵ��������˾ ժҪ���ٽ�����ҵ���ʴ�����������ƶ��ҹ�ʵ�徭�ø�������չ����Ҫǰ�ᡣ����ͨ����ϸ�����ҹ�����ҵ�������״�����ٵ������Լ��������ҵ�����ѵ�ԭ��ȷ�������ҹ��ٽ�����ҵ�����������ѵ㡢ʹ��������㣬���ݴ˴����������С���ҵ����ά�ȣ�ȫ�桢ϵͳ������˴ٽ��ҹ�����ҵ���ʴ��������Ľ��飬�����ܹ�Ϊ�ҹ�����ҵ��չ���������ٵ�����Լ���ṩ��������� �ؼ���������ҵ�����ʴ��� һ������ ����ҵ�ǹ��Ҿ���������ϵ��Ҫ�ᶨ���ġ����ֶ������ӿ�ת�侭�÷�չ��ʽ����ʵ�徭���ر�������ҵ��ʵ��ǿ���ţ�����ϰ��ƽ�����Ϊ��չʵ�徭�á��ƶ���������չָ���ķ���ȫ������ҵ�ķ�չ���������ֻ�е����ڽṹ������ҵ�Ĺ�ģ�ṹ��ƥ��——����һ���Դ���ҵΪ���ľ����У�����һ���г��͵Ľ��ڽṹ�������һ���ϸߵ����м��ж�ʱ��������Ч��������ҵ���������Ӷ��ٽ�����ҵ��������[1]��ˣ�������ҵ��ʵ��ǿ���ţ�������Ҫ���л������������ڻ����Ĵ���֧�֣�Ϊ����ҵ��չ�ṩ������ʽ��ϡ� ���о��������ҹ�����ҵ���ʴ����ʵ�ʣ�ȷ�����ҹ�����ҵ���ʴ������ٵ����⼰��ԭ�������Ӧ�ĶԲ߽��飬�����ƶ��ҹ�����ҵ��ʵ��ǿ���š�ʵ�徭�ø�������չ���к�ǿ����ʵָ�����塣 ������������ �����ҹ�����ҵ���ʴ�����о���Ŀǰ��Ҫ�۽��������������� һ������Լ�����ҹ�����ҵ��չ��Ӱ�졣�۲����ϣ������ҹ�����ҵ��ҵ�ľ�����������������Լ����������Լ����ҵ�ɳ������ȣ�2016����[2]������˵�����������ⲿ����Լ������ҵ����R&DͶ��ϵͳ��������ҵ���ڲ��ֽ���ˮƽ������ΰ�����أ�2014����[3]���Ȼ����ҵ�ľ�Ӫ�������������ѹ����ͬʱ������Լ������Լ�ҹ�����ҵ��ҵ�ij�����Ϊ������������Լ���ô�����������ҵ��ģָ���ԡ�����ָ���ԡ���ҵָ���Ժ�������ָ���ԣ�������ȣ�2013����[4]��۲����ϣ��������ҹ�����ҵȫ���ֵ����������������Լ������ʱ�����Դ�����ҵ��ȫ���ֵ���е�λ���������������Լ���ϴ�������²�ҵ���ֵ���Ͷ�ƫ�ƣ���Խ�ȣ�2016����[5] �����ҹ�����ҵ���ʴ����Ӱ�������о���һ���棬����ҵ������ء�ʵ֤�о���������ҵӯ����������ҵ��ģ����ծ��������չDZ��ͬ��ҵ���Ŵ���������������أ�����2014����[6]��һ���棬�ܵ��ⲿ��۾��û�����Ӱ�졣���磬�ڵ�ǰ����ת�͵Ĵ������£����л���Ӧ���ҹ�����ĸ��µ�ȥ������������������ܿأ��ս����ڸߺ��ܡ�����Ⱦ���ҵ�Ĵ����������¡��ȣ�2019����[7]���⣬�����ϵҲ��Ӱ���ҹ�����ҵ�����ʴ�������ϵ�����Խǿ������ҵ��С��ҵ���д������ʷ���Խ�ߣ������ϵ�Ĺ��Խǿ������ҵ��С��ҵ������������Խ�ͣ�������հ��أ�2012����[8] �����ҹ�����ҵ���ʴ������ٵ���Ҫ���⡣���ȣ�����Ҫ���������ҹ���������ҵ����������ܵ���Լ�����磬�㶫ʡ����ҵ����������Ҫ�ܷ���ҵ�������ӽ϶ർ�¶��Ŵ��ʽ�ķ�����������ҵռ�Ƚ϶�ʹ�öԾ����ʽ�����ǿ����ҵͶ�ʲ��㡢�������ʷ�ʽ���ࡢ����ҵ�������÷��սϸߵȶ���������Լ�������ã�2019����[9]��Σ��ҹ�����ҵ�Ŵ��ʽ��Ч�ʲ��ߡ���ѧ�߽��㽭ʡ����ҵ������Ϊ�о�����ʵ֤�������������Ч��ƫ���ǵ����Ŵ��ʽ�Ч�ʲ��ߵ���Ҫԭ�شϺ������£�2009����[10] ���ϣ������ҹ�����ҵ���ʴ���������о�ϵͳ�Բ�ǿ����ʵָ���Բ�ǿ�����ҹ�����ҵ���ʴ������ٵ����⡢�ܵ�����Լ������ĶԲ߽���ȱ��ȫ�桢�������������ر�����Ϊ�ҹ�����ҵ���ʴ�����Ҫ��Դ֮һ�����У�Ŀǰ��������Щ������ҵ��չ��ƥ��ĵط�������о������Ǻܳ�֡�ͬʱ���������������к���ҵ������ι�ͬ�������ٽ��ҹ�����ҵ���ʴ������������ص�����Ҳ����ȷ����ˣ����о��ܹ���һ���̶��϶������о����в���ͷḻ������ǿ���ҹ�����ҵ���ʴ����о�����ʵָ���ԡ� ��������ҵ������״ �ҹ�����ҵ��ҵ��Դ���ʳʶ�Ԫ����չ���ƣ��������д��ծȯ���ʡ���Ȩ���ʵȷ�ʽ���������д���������ҵ���ʵ���Ҫ�����������������й������ݣ�2019��ĩ������ʹ�ģ����Լ25.67����Ԫ����������Ҵ���16.88����Ԫ����ҵ���ڹ�Ȩ����0.35����Ԫ����ҵծȯ����3.33����Ԫ����������5.11����Ԫ�������ʽṹ����������Ҵ������ҹ��������������ռ�ȸߴ�65.76%�����������Ȼ����Ҫ�����ֶΣ�����ҵ����Ҳ���ִ������� �Ӵ�������������2016��2019�꣬���л���Ͷ������ҵ�����������屣��������2019������ҵ�������ԼΪ17.85���ڣ�����������4.5%��

ͼ1 2016�ꡫ2019������ҵ������� ��������ҵGDP������䶯��������������ҵ����ռ���½����Ƹ�Ϊ���ԡ�����������ҵGDPռ��С���½�����2016���28.07%����2019���27.17%��ͬʱ����ҵ����ռ���½���������2016���15.29%����2019���11.66%��

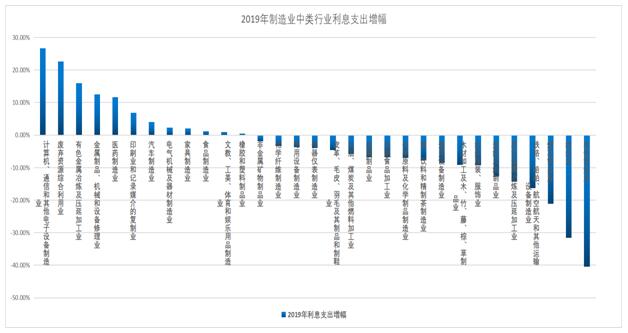

ͼ2 2016�ꡫ2019������ҵ����ռ��������ҵGDPռ����� ������ҵ���������У��г��ڴ������ռ��Ҳ�����½�����2011���18.81%����2019���9.52%������ҵ�г��ڴ������ռ�ȵ��½���ӳ�������Ŵ��ʽ�ķ���ƫ�ã��������ж����г���Ͷ�ʳ�һ��Խ��Խ������̬�ȣ����ɼ���������ҵ��ҵ������ѹ����Ҳ��������ҵ��Ͷ����Ը��  ͼ3 2011�ꡫ2019������ҵ�г��ڴ������ռ�� �ġ�����ҵ�������ٵ����� �ܹ��ھ������С�����ó��Ħ���ȶ�������Ӱ�죬“�����ѡ����ʹ�”һֱ������ҵ��ҵ���ٵ�ͻ�����⡣ ��һ������ҵ“������”����Ϊ������ҵ�Ľṹ�Բ��� ���չ�����ҵ�������������ҵ����ɷ�Ϊ31��������ҵ��ͳ�ƽ�5��������ҵ��Ϣ֧�����������Ϊ�������ͨ�ź����������豸����ҵ��6����ҵ���������ƣ�ר���豸����ҵ��11����ҵ�ʲ������ƣ���ѧԭ�ϼ���ѧ��Ʒ����ҵ��14����ҵ���½����ơ���14����Ϣ֧���½���ҵ�У���֯ҵ��9��������ҵ��Ӫҵ����������ܶ�ͬ�����½����ơ� ��ͳ��2019������ҵ31��������ҵ��Ϣ֧���䶯����������꣬��������5%����ҵ������Ϣ֧��ռȫ����Ϣ֧����21.99%����������-5%��5%����ҵ������Ϣ֧��ռȫ����Ϣ֧����31.76%����������-5%����ҵ������Ϣ֧��ռȫ����Ϣ֧����46.25%��  ͼ4 2019������ҵ31��������ҵ��Ϣ֧���������  ͼ5 2015�ꡫ2019�겿������ҵ������ҵ��Ϣ֧����� ������������ʽ��������Ӫ��ҵ�Ϲ�����ҵ���ѻ�ô���֧�֣�������ҵ��ģ��������С��ҵ�ϴ���ҵ���ѻ�ô���֧�֡���ˣ�����ҵ“������”��ȫ��ҵ�ձ����⣬��Ҫ�����ھ�Ӫҵ���»�����ҵ���ر�����Ӫ����С����ҵ��ҵ�������Ѹ��� ����������ҵ“���ʹ�”�ؼ����ʽ����ڵĴ������� ����ҵ���Ʒ���ں���ĿͶ�����ڽϳ�����Ҫ�����Ŵ��ʽ�֧�֣���Ŀǰ���д���ṹ�������ʽ���ڴ���Ϊ�����������ҵ����̴���Ͷ���������ʽ�������ԣ���ҵ�������ٳ�������������⡣�����ʳɱ�����������ҵ���������ձ����5%���ټ��ϵ������á������ʽ�ȳɱ�������ҵ��ҵ�����ܳɱ������ߴ�8%��10%/�꣬�ϸߵ����ʳɱ�ѹ������ҵ������ռ䡣 �塢�������ҵ�����ѵ�ԭ�� �������ҵ�������������������ؽ϶࣬�ؼ��Ǵ���ҵ���������������ԭ�� ��һ������ҵ������ʸߣ����в��Ҵ� ��3����������ҵ������ʾ����ڴ���ƽ��������2���ٷֵ����ϣ�����Ӱ�������д���Ͷ����Ը����������������ϧ�����������ҵ�����������ӵ�ԭ����������棺һ�����ⲿ�г��������ص��ӣ��Ӿ���ҵӯ�����ѣ������������ծ�������ͣ����Dz�����ҵäĿ��緢չ�����ʹ��ȣ����ʽ�Ͷ��������ͼ���������������ҵ���Ļ�����Ӫ�������ӣ����׳����ʽ������ѣ���������ҵ�����Ρ����κ�������ҵ��ÿһ“��”������������Ӱ�죬��ЩӰ������ݣ��������ҵ��ҵ���ٵIJ�ȷ���Խ϶ࡣ ���������в�Ʒ����������ҵ��������ƥ�� ���л���������ڲ��㣬��Ҫԭ��Ϊ��һ��ȱ���Ŵ���ģ��������ҵ�����ģ��ͬ��һ�㹫˾�����ģ����ʹ�ã�δʵ��ר������ҵ�Ŵ���ģ�������ģ����ʱ������ҵ��ҵ����������ǽ��ڲ�Ʒ������²��㣬����ȱ��רҵ�˲Ŷ�����ҵ����ҵ̬����ģʽ���¼������о����գ�����������Ե���������ҵ��ͬϸ����ҵ�������������ǿ��˻��Ʋ���������ҵ����Ͷ�ţ������ڲ����˲��ؿ�������Ͳ����ʣ����л����ʹ�ҵ��Ա��������ҵ������գ����������𣬷�������ҵ�Ļ����Բ��ߡ� �����ٽ�����ҵ���ʴ��������Ľ��� ��������ҵ���ʴ����������ҵ���ڻ����Ӵ�����֧������ҵ����һ�����ӵĽ���ϵͳ���̣���Ҫ���������С���ҵ��ͬ�������۽������г����ơ����½��ڷ�������ҵ��Ӫ�ȷ��澫ʩ�ߣ�������д���ĺ��֮�ǣ������и���Ͷ������ҵ�������Ч�������ҵ��ҵ“������”“���ʹ�”�����⡣ ��һ����������Ҫ��“Ͷ�ż���”��“����ɰ�”��“��˰����”�ȷ����뷢�� 1.��������ҵ�������ʳɱ���һ�ǼӴ����г�Ͷ�ŵͳɱ��ʽ�ʵʩ���ڽ������ߣ��Է�������ҵ�г��ڴ������ҵ�����ʵ����ʹ�������ʣ��о�������Ѻ������PSL����ȣ�������������ע��ͳɱ��ʽ𣬶���֧������ҵ���ʡ����ǶԽ��ڻ���������ҵ���Ŵ���ȡ�õ���Ϣ����͵���������������ֵ˰��2019��ĩ����ҵ�������17.85����Ԫ����������5%���㣬һ��Ĵ�����ϢԼΪ9000��Ԫ������������ԼΪ700��Ԫ����Ӧ����ֵ˰����˰���550��Ԫ������ʵ���ͽ��ڻ���˰��ɱ������Ƿ��Ӳ����ʽ��������ã���������ҵ�����ʵ���Ϣ��������ҵ����ɱ����簲��100��Ԫ��Ϣ�ʽ𣬰�������Ϣ��50%������ҵ��Ϣ֧�֣���5%�������ʲ���ɴ���4000��Ԫ��� 2.ʵ�в��컯������ߡ�һ���ʶ��������ҵ������������̶ȣ���������ҵ������ʸ���ƽ��������������ٷֵ����ڣ��ɲ���Ϊ��ܿ��˺����п��˵Ŀ۷����أ��Ե������л���Ͷ������ҵ����Ļ����ԡ�����ǿ����������ҵ���ڷ�����������ϵ��������ҵ�������١��������г��ڴ����������뿼�ˣ�Ҫ������ҵ�������ٲ��ܵ���ƽ���������١�����ҵ�г��ڴ������ռ�Ȳ���������ͬ��ˮƽ��������Ч�����ж���������������Ҫ��������ҵ���ڴ����������Ŵ��г����ڴ���Ĵ������⡣ 3.�������ղ������ơ�һ�Ƿ��ӵ�����ϵ������ҵ�����е����ã��������������ʵ����������ѽ�������������ҵ���������ģ������֧���д������������ҵ��ҵ������������ҵ��չ����Ӧ����������������ģʽ�����Ƿ��Ӳ����ʽ�ܸ����ã���������ҵ������ղ������𣬸�����������������������Ч��̯���к͵��������Ĵ�����ա��罨��100��Ԫ����ҵ�������ղ������𣬰������Ŵ���5�����㣬�ɸ���500��Ԫ����ҵ����ò��ֵ����������Ч������������ֱ�Ӵ��������ҵ��ҵ���ر���Ϊ�����С����ҵ��ҵ�ṩ�ʽ�֧�֡� 4.��ǿ���ڶԽӺ�����һ��Ҫ�������������������ã����Ʒ�����ҵͶ��ָ�ϣ���ȷ����ҵ��չ��Ҫ������ص����������в�ҵ����ָ���������ʽ�Ͷ���Ƿ��ӹ�ҵ���ܲ�������ʵ�徭�á���Ϥ��ҵ��������ƣ���������ˮƽ�Ƚ���ʾ��������ǿ������ҵ������Ŀ����ʱ�����м����������������ٽ��������Խӡ� ���������л���Ҫ����“�ط���”��“��Ͷ��”ƽ�� 1.��������ҵ����Ͷ�š�һ������ר���Ŵ���ģ��֧������ҵ�����ر����г��ڴ���Ͷ�����������������Ŵ��ṹ��������ҵ���������ڲ��ʽ�ת�Ƽ۸�ϱ��۸����һ���Żݣ����Ͷ������ҵ�Ŵ��Ļ����ԡ����Ƿ��ӷ��չ����������ã�������ҵ��չ���ص���ҵ���ʶȽ��;����ʱ�ϵ�������;����ʱ�ռ�ã��ƶ�����ҵ���������� 2.�Ż������������һ�������������Ȩ�ޣ�������ҵ�ص�ͻ����ص���Ŀ���������������Ȩ����������Ȩ��200%�����У������ش�ս�������ڵķ�������Ȩ��������300%�����Ǻϲ�������˳�����“��ɫͨ��”��������ҵ�ص���Ŀ���ڿͻ��������롢���ź���Ŀ���������ȷ���һ��������ǰ��̨ƽ����ҵ�����ռ��죬���Ȱ�ᡣ 3.���½��ڲ�Ʒ����һ�Ƿ�չ��ҵ��������Ĵ����Ʒ�����ڽ������豸���������ļ�����Ŀ��“������”������Ŀ���ڴ����������̡���������ʵʩ������Χ������ҵ������ҵ�ƹ�“��ҵ������ģʽ”�����в�ҵ��������ҵ���á���ʵ�����������ʽ����ջ���Ϊ��������ҵ�ṩ�������ʡ�Ӧ��Ӧ���˿����ʵȷ��������ڷ��տɿص�ǰ���£�ͨ����ǰ��������������“ѭ����”�����������ȷ�ʽ����������ҵ��ҵ�ʽ���������ѡ� 4.���µ�Ѻ���ʽ��һ���ؿ�����Ѻ�ﷶΧ��������ҵ��ҵ����������Ѻ��������Ѻ�������������ȴ�ͳ��ʽ�⣬������չ֪ʶ��Ȩ��Ӧ���˿����Ȩ�����͵���Ѻ��ʽ��������ʲ���ҵ�������⡣���Ǻ�����������Ѻ�ʣ�������ҵ��ȡ���Ѻ�ʣ�ӯ���Ϻú��ص㷢չ����ҵ��Ѻ��������ɵ�����70%���������������������Ź������ƣ��ı�“Ψ��Ѻ����”���Ŵ�������������õȼ��ﵽ���������ҵ��ҵ����ǿ��Ҫ���ṩ��ѺƷ�����������Ÿ�����������Ѻ��� 5.ϸ��ҵ������Ҫ��һ��ϸ������ָ�꣬�ڷ�֧�еļ�Ч��������������ҵ��������������ҵ�г��ڴ���������ָ�꣬��������ҵ�������ۺϼ�Ч����ָ���е�Ȩ�ء��������˼�����ҵ��Ա������������ָ�꿼��Ȩ�أ����ӿͻ������������Ȩ�أ���������ҵ�Ŵ�ҵ��ͻ������Ա���Ľ����ְ�����ڲ��϶��������̣���������֤�ݱ���ʧְ����Ӧ�϶�Ϊ��ְ�����������ҵ�Ŵ���ҵ��Ա���������������չ����ҵ����ҵ��Ļ����ԡ� ����������ҵ��ҵҪ“�����ڹ�”������ӯ������ 1.������ҵ����������������ҵ��ҵҪͨ������������ʵ��ת�������������������¡���ҵ���£��ڲ�ҵ���ϲ������еͶ������и߶ˣ�������Ʒ����ˮƽ��ռ���г��Ƹߵ㣬��ȡ�������ƣ��Ӹ���������ӯ�������� 2.���������ʲ���ծ�ʡ�����ҵ��ҵƽ����ծ�ʸߴ�70%���ң�����ȫ����ҵƽ����ծ��10���ٷֵ㡣��ˣ�Ҫ��һ���淶��������������Ӫ���븺ծƽ�⣬���Ʋ���״��������ʽ������ŵ����⡣ 3.��ֳ��ſ�չ��Ӫ������ҵ��ҵҪ��ʵ���ţ������л���������Ϣ��������������ȡ��Ų�����д��Ҫ�����ʴ���������ҵ��չ�����������ʹ��ȴ���������ա� �ο�����: [1]�����,����,������.���ڽṹ�뾭��������������ҵΪ��[J].���羭��,2003(01):03-21. [2]���,���춥���ƭZ.����Լ�����й�����ҵ��ҵ�ɳ���̬[J].��ҵ�����о�,2016(02):62-73. [3]����ΰ,����.����Լ�����ֽ�ƽ������ҵR&DͶ��——�����й�����ҵ���й�˾��֤��[J].���ù���,2014(08):144-155. [4]������,������,����.����Լ�����й�����ҵ��ҵ����——����Heckman����ѡ��ģ�͵ľ������[J].���羭���о�,2013(01):29-34. [5]��Խ,��ΰ,����.����Լ��������ҵ��ȫ���ֵ��Ծ��[J].�����о�,2016(06):81-96. [6]����.����ҵ���й�˾�Ŵ���������Ӱ������ʵ֤�о�[J].�ƻ�ͨѶ,2014(08):86-88. [7]��¡��,�α���,�ط���.��ҵ��������ҵ���������ij��Բ�[J].�人����,2019(12):83-85. [8]����,�հ���.�����ϵ������ҵ��С��ҵ�������ʵ�Ӱ���о�——���Խ������ݺ������ݵ���������֤��[J].��������,2012(07):111-114. [9]������.����ҵ������������Լ���ط���——�Թ㶫ʡΪ��[J].��������о�,2019,(05):56-59. [10]�ش�,������.�Ŵ��ʽ����÷�ʽ������Ч��——���㽭����ҵ����Ϊ����ʵ֤�о�[J].���ù���,2009,(12):114-121. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}