新冠疫情下货币政策对中小企业融资买入额的影响研究

|

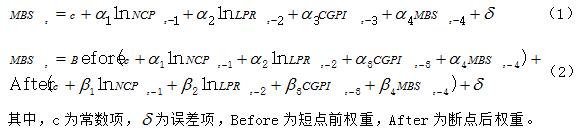

张雪峰 齐婷 吕青杨 北方工业大学 摘要:本文以2020年2月-6月工作日深交所企业融资买入量为基础,选取同时期新冠肺炎疫情日新增确认人数、中央银行基准利率、企业商品价格指数数据为样本,采用精确断点回归设计,评估疫情期间各变量对中小企业融资产生的影响。断点回归结果表明,在疫情时期,中央银行基准利率、企业商品价格指数的波动分别对融资起到阻碍和促进的反向作用。为维护融资市场稳定,本文从疫情防控、政策实施、新闻媒体、融资平台等方面提出了相应建议。 关键词:新冠疫情;中小企业融资;断点回归 一、引言 中小企业是我国市场经济的重要组成部分,随着经济的持续性发展,早在2004年全国企业上缴利税就有40%来自中小企业。 2020爆发的疫情严重冲击了我国中小企业的生存和发展,仅2020年1月1日至3月,中国就已经有已经有近800家企业宣布破产。在4月初疫情得到有效控制以后企业也相继开始复工复产,企业倒闭现象有所好转。疫情下中小企业的资金是其生存发展的重要一环,研究疫情及货币政策对中小企业融资的影响尤为必要。 二、文献综述 中小企业在我国经济市场上已经占据重要地位,其投资和融资的变化对我国实体经济的发展有着重要意义。学术界对于中小企业融资的相关研究较为完善,李君、黄庆华[3]在2016年通过对中小板数据总上市公司的研究证实了我国中小企业融资内源影响因素为企业抗风险能力,资金周转能力,而外源主要有可担保价值,企业规模,企业成长性。张竣[4]在2016年同样采用中小板公司面板数据实证研究得出中小企业融资能力与其规模,盈利能力等显著相关的结论,这一结论与李君等结论相似。杨艳[5]在2018年利用数据进行多元回归分析,在前人基础上论证了企业成长能力并不是中小企业融资的主要影响因素。黄云[6]在2019年从中小企业融资制度和外部融资环境着手进行分析,认为资金向大型企业倾斜并且中小企业融资缺乏专业管理机构和金融辅助体系。 2020突如其来的新冠肺炎疫情在短期内破坏了我国中小企业发展的良好经济环境,不少企业面临破产或倒闭。从前人研究来看,我国目前对重大公共卫生事件对实体经济的影响研究较少且不全面。杜乐勋[1]在2003年研究了“非典”疫情的经济损失、经济负担和健康投资的经济效益,揭示的是国家层面的经济影响;李正全[2]在2003年提出SARS短期对于经济的冲击表现为消极的一面:国外资本的流入额受到疫情这一不定量的影响,资本流入减少导致工厂效率降低,对外贸易企业就会受到影响,减少当年的经济活动。 在2003年非典后十年期间学术界对于医疗和政府决策方面研究居多,对经济影响研究少且较为笼统,对市场细分主体研究更是少之又少。而新冠疫情爆发后,国内外经济形势的严峻逐渐成为焦点,国内对于此类事件所造成的经济影响的相关研究明显增加,研究方法也有明显创新,实证分析逐渐增加。吴林峰[7]从外部体制和企业自身信用两方面分析了已上市中小企业的融资难、融资手续复杂等问题,提出中小企业自身信用等级有待提高且内部治理结构较为落后,外部融资体制是其融资困难的一些原因。2020年肖土盛、孙瑞琦和袁淳[8]对新冠肺炎疫情冲击下企业现金持有的预防价值作了相关研究,研究表明社会对企业现金持有价值重视不足,且现金持有对企业的价值在外部经济环境差时更为凸显;2020年蒋涛[9]提出对新冠肺炎疫情在全球蔓延,引发市场对企业经营、融资等问题的担忧。并基于研究提出金融监管部门应进一步加大对企业信贷利率支持力度,完善货币政策有效性评估及动态调整机制,及时疏通货币政策传导,约谈恶意抬高信贷利率的金融机构,同时强化与财政、产业等政策的协调机制,合力支持疫情防控,维护经济金融稳定的经济政策。2020年郑江淮、付一夫和陶金[10]就疫情对消费经济影响作出相关研究,研究表明疫情下我国短期消费、投资需求以及服务业和工业生产活动会有所萎缩,在政策层面提出加快货币政策宽松速度且实施更加积极的财政政策以应对。巴曙松[11]在2020年提到小微经营者是中国经济的重要组成部分,吸收了大量就业。但其资产规模更小,且收入更不稳定。研究发现疫情期间现金流断裂和融资能力差是小微经营者面临最主要的困难之一。近八成小微经营者面临融资缺口,获得融资支持是小微经营者当前最需要的政策救助措施之一。学术界对于类似公共事件对中小企业融资影响的相关课题研究较少,但是对影响中小企业融资的因素方面有不少研究。 以上文献较为完善地分析了中小企业的融资影响因素,从不同角度研究了疫情对经济的影响,得出相应结论,但结合疫情与中小企业融资的研究还较少。本文将在前人对于中小企业融资影响因素和疫情对中小企业影响的实证研究这些已有研究的基础上,采用断点回归的方法实证分析疫情对中小企业融资的负向影响及货币政策的促进作用,在研究方法、选取变量上有一定创新,检验方法更加严谨、细致。但是对于相关数据的挖掘与处理还不够精确,应在对基础数据进行更加精细化的处理以消除影响误差。 三、货币政策对中小企业融资买入额影响的理论模型 如前文所述,现有研究证实中小企业融资驱动因素主要包含需求侧因素、供给侧因素、宏观经济因素,然而本文认为在新冠疫情背景下,宏观经济因素与当下经济形势因素更为突出。 2020年初在全球范围内爆发的新冠疫情直接导致了世界范围内各行各业尤其是制造业等实业的停工、停产,这一现状难免会造成企业资金链大幅度缩水以及现金流断裂等风险。作为首当其冲的中小企业,除了投资之外,向各大平台进行短期融资是其最为直接也是最为有效解决危机的方式。 此外,当宏观经济形势面临下滑风险时,国家会采取积极的宏观经济政策来促进消费者的消费、企业的投资。新冠疫情期间,为了缓解紧张的经济形势,各国都出台了相应的货币政策对经济进行调控,如中央银行下调基准利率,积极的政策风向会一定程度上降低企业的生产经营成本,促进企业投融资进程。 (一)模型估计方法选取 由于疫情日度数据与企业融资影响因素相关变量季度数据频率不同,且数据处理易造成结论不准确,无法将疫情作为内生变量进行研究,因此将疫情作为外生冲击进行分析。基于以上背景和事件可推测,各变量新冠肺炎疫情期间存在断点,即结构突变现象,选取本时段经验数据进行断点回归。 (二)模型构建 断点最小二乘法的估计主要有三个步骤[12],首先对被解释变量和解释变量进行最小二乘法初步回归,根据回归结果进行邹检验,确定断点的存在性及位置,基于以上估计和检验进行断点最小二乘法检验。 此外,企业决策者依据经济信息进行融资决策需要一定时间,即各解释变量对被解释变量的影响可能存在一定时滞,因此在建立计量模型时,本文将相关解释变量进行滞后处理。 综合以上分析,本文建立最小二乘法初步回归模型如式(1),断点最小二乘法回归模型如式(2)  四、货币政策对中小企业融资买入额影响的实证研究 (一)变量选取及处理 1.变量选取 (1)融资买入额(MBS) 深交所由主板、中小企业板、创业板三个板块相互补充而成。相较于深交所,深交所侧重于创投和中小企业(中小板)。融资买入额的波动幅度较为明显,用来衡量市场上中小企业总体的融资变动量更加明显.本数据来自于RESEET数据库深交所。 (2)新冠肺炎疫情(NCP) 为衡量新冠疫情对中小企业融资日交易额的影响,本文选取中国新冠疫情每日确诊人数新增值衡量疫情现状。新冠疫情期间,各国数据统计机构均对疫情期间累计确诊人数、现存确诊人数、新增确诊人数进行统计,然而各机构统计时段、统计口径均存在差异。为保证研究的科学性,本文选取wind数据库作为数据来源。 (3)基准利率(LPR) 贷款基础利率(LoanPrimeRate简称LPR)是指金融机构对其相关客户执行的最优贷款利率,其他贷款利率则需要根据借款人的信用情况,综合考虑期限、抵押、利率浮动方式和类型等要素。本数据来源于中央银行公开发布。 (4)企业商品价格指数(CGPI) CGPI的前身是国内批发物价指数(WholesalePriceIndex,简称WPI),描述的我国物价总水平涨落起伏,较客观地反映了这期间经济运行变化轨迹,其分类指数也与客观经济结构的变化十分吻合,可以较直观的反映出疫情期间的经济变化.本数据来源于国家统计局官网。 2.平稳性检验:单位根检验 以下采用扩展的DF检验(AugmentedDickey-Fuller),对模型中的各时间序列变量进行单位根检验,以确定其平稳性。该检验结果来自eviews7.0软件,结果如下: 表1 单位根检验结果

注:D((N),X)”表示对变量进行N阶差分,“X”表示Eviews7.0软件跟据施瓦茨信息准则(SIC)选取的最大滞后阶数,“C”表示具有截距项,“0”表示具有时间趋势项,下同。 单位根检验结果显示,新冠肺炎疫情变量原序列稳定,但融资买入额、基准利率、企业商品价格指数三个变量原序列均不平稳,融资买入额变量经一阶差分后平稳,基准利率变量和企业商品价格指数变量经二阶差分后平稳。 3.协整检验 在单位根检验出来后,运用Johansen协整检验确定变量间是否存在协整关系。首先通过普通最小二乘法(OLS)对各变量进行简单的估计,以生成残差序列(E),再通过eviews7.0对该残差序列进行单位根检验,判断其是否平稳,如果结果显示平稳,则说明各变量间存在协整关系。协整检验结果如下: 表2 协整检验结果

表2展示的协整检验结果表示融资买入额、新冠肺炎疫情、基准利率、企业商品价格指数四个变量间存在协整关系。 (二)模型估计 1.最小二乘法初步回归与结构断点检验 为通过邹检验确定模型存在结构断点,本节首先基于3.2.2构建的最小二乘法初步回归模型进行回归,结果如下: 表3 最小二乘法初步回归模型估计结果

由2020年4月13日融资买入额大幅下跌可推断,结构断点存在4月13日。基于表3展示的结果,将2020年4月13日突变点,进行结构断点检验即邹检验,结果如表4: 表4 邹检验结果

表4展示了将2020年4月13日作为突变点的邹检验结果,其中F统计量、似然比、Wald统计量均在1%的水平下显著拒绝假设:“在指定断点处不存在结构突变现象。”据此可以断定以2020年4月13日为模型断点,利用断点最小二乘法研究本问题是合理的。 2.断点最小二乘法回归 基于前文分析,本节对3.3.2构建的断点最小二乘法模型进行怀特(White)估计,结果如下: 表5 怀特(White)估计结果

表5展示了断点最小二乘法模型估计结果,本节对结果进行分析。 从单个解释变量对被解释变量影响的角度看: 新冠肺炎疫情的系数估计值在4月13日前为-3.298289,4月13日后为-0.7456855,意味着前一买入日的疫情确诊人数增速增加1%,4月13日前会使得融资买入额下降3.298%,4月13日后会使得融资买入额降低0.7457%,这一估计结果证明了假设1。 滞后3期基准利率LPR的系数估计值在4月13日前为0.6933345,4月13日后为1.856248,意味着前一个交易日央行政策根据市场调整后若基准利率LPR提升1%,4月13日前会使得融资买入额提升0.6933345%,4月13日后会使得融资买入额降低1.856248%,这一估计结果与假设2不符。可能的原因是随着基准利率的下调,企业更倾向于吸收投资,从而减少了融资市场交易量。 滞后3期企业商品价格指数CGPI的系数估计值在4月13日前为1.073081,4月13日后为0.5403894,意味着前两个交易日投资者对经济情况的预期提升1%,4月13日前会使得融资买入额降低1.073081%,4月13日后会使得融资买入额降低0.5403894%,这一结论证明了假设3。 2020年4月13日前的常数项为-0.1232237,2020年4月13日后的常数项为-0.1102602,意味着4月13日前后,汇率等非解释变量的其他因素均会导致融资买入额下降。 从突变点前后模型估计结果差异的角度看: 除了银行基准利率这一较为稳定的因素外,模型涉及的其他解释变量以及常数项在4月13后绝对值都小于4月13日前,这体现了融资买入额在大幅度下跌后,新冠肺炎疫情、企业商品价格指数及其他因素对融资买入额的影响程度均下降。 4月13日前,新冠肺炎疫情是融资买入额的最主要驱动因素,并且其影响程度远大于其他因素,多数因素对融资买入额具有消极影响;而4月13日后,中央银行基准利率是融资买入额的最主要驱动因素,多数因素对融资买入额具有消极影响。 从模型评价的角度看,对比各模型估计结果报告的R2、修正后的R2、F统计量、DW值可以看出,与普通最小二乘法估计结果相比,断点最小二乘法模型拟合程度更好,说明利用断点最小二乘法分析此问题更为合理。 五、结论与启示 本文在新冠肺炎疫情席卷全球,持续冲击中国经济的背景下,选取2020年2月3日中国新冠日新增确诊病例至6月26日深交所融资买入量交易日数据,基于理论分析和断点最小二乘法、结构突变检验的实证分析,探究融资买入量的驱动因素,及各因素对融资买入量的影响方式及影响程度。 经理论分析,本文认为融资买入额历史交易量与新冠肺炎疫情对融资买入额存在负面影响,银行基准利率与企业商品价格指数对融资买入额存在负面影响。 随后,本文选取融资买入额作为被解释变量,新冠肺炎疫情、银行基准利率、企业商品价格指数作为解释变量,并考虑2020年4月13日融资买入额大幅度下跌的结构突变现象,构建融资买入额驱动因素断点最小二乘法模型。分析模型估计结果,本文得出如下结论:在4月13日前,新冠肺炎疫情、银行基准利率、其他因素均对融资买入额提升有阻碍作用,企业商品价格指数对融资买入额提升有促进作用;而4月13日后,新冠肺炎疫情对融资买入额的提升阻碍作用降低,银行基准利率对融资买入额的阻碍作用提升,企业商品价格指数对融资买入额的促进作用降低;非解释变量的其他因素对融资买入额存在的负面影响下降。 从融资买入额的变动情况可以直接的观测到上市企业在新冠肺炎疫情期间在资本市场中的融资行为,使得企业决策者在做出融资决策时对疫情现状更加关注,新冠肺炎疫情、银行基准利率、企业商品价格指数及其他因素对融资买入额的影响效果均不相同.结合理论与实证分析结论,本文得出如下启示:尽管新冠肺炎疫情在全球迅速蔓延的趋势已有所缓解,但考虑到其对融资买入量、金融市场甚至宏观经济的影响,各国仍应以防控疫情为首要任务;在制定中央银行基准利率时,应提升货币政策积极性,保持对企业决策者尤其是中小企业具有重大利好的货币政策倾向;提升新闻媒体对疫情现状、经济事件报道的时效性、真实性,提高信息透明度,政府部门应建立可靠的融资平台,合理引导企业决策者对经济形势的评判,避免信息不对称造成的决策者非理性预期、决策失误对经济造成影响;各国也可借助积极的财政政策等手段营造适宜投融资的良好经济环境,促进融资买入额的提升和宏观经济的稳定。 参考文献: [1]杜乐勋.“非典”疫病经济损失、经济负担和健康投资的经济效益[J].中国卫生经济,2003(05):2. [2]李正全.SARS影响国民经济的短期与长期分析[J].经济科学,2003(03):25-31. [3]李君,黄庆华.我国中小企业融资影响因素的实证研究[J].特区经济,2016(10):91-92. [4]张竣.中小企业融资影响因素研究——基于中小企业板上市公司数据[J].西南金融,2016(12):66-72. [5]杨艳.中小企业融资结构的影响因素研究[J].经济师,2018(04):75-77. [6]黄云.供应链金额模式下的中小企业融资优势及风险管理[J].现代营销(经营版),2019(08):204-205. [7]吴林峰.浅谈影响中小企业融资的因素及对策分析[J].时代金融,2020(12):147-148. [8]肖土盛,孙瑞琦,袁淳.新冠肺炎疫情冲击下企业现金持有的预防价值研究[J].经济管理,2020,42(04):175-191. [9]蒋涛.疫情对企业融资的影响研究——来自银团贷款市场的经验证据[J].国际金融研究,2020(04):65-75. [10]郑江淮,付一夫,陶金.新冠肺炎疫情对消费经济的影响及对策分析[J].消费经济,2020,36(02):3-9. [11]巴曙松.关于解决当前小微经营者融资难问题的政策建议[J].人民论坛·学术前沿,2020(12):22-30. [12]郝永敬,呼晓英.融资融券保证金调整对股市波动的影响研究——基于断点回归的实证检验[J].金融监管研究,2019(07):82-99. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}