ͻ�����������¼���������С��ҵӪҵ�ж��յĴ����о�

|

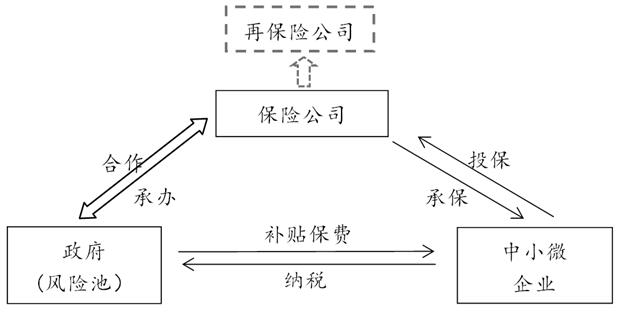

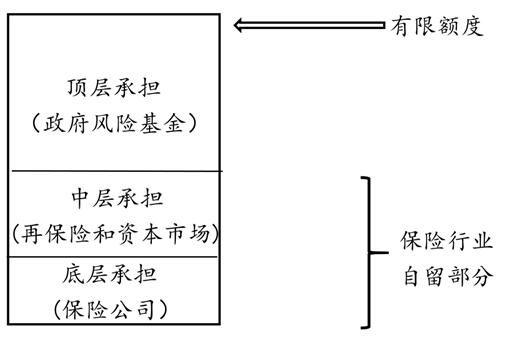

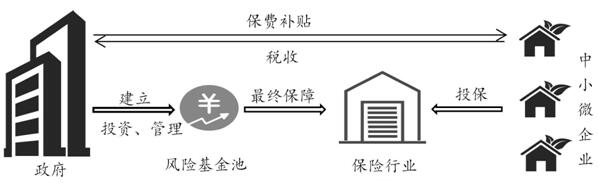

——���ڶ������С��ҵʵ�ص��� î�ε� ������ ������ ������ �Ͼ��ƾ���ѧ ժҪ����С��ҵ�ڴ˴��¹ڷ����������յ��˾��������ά����С��ҵ�ľ�Ӫ����ά���ҹ���۾���������Ҫ����ͳ��Ӫҵ�жϱ��ղ����б��ش�Ⱦ����������ҵ��ʧ����˶Ա�����������С��ҵ�ı�������������Ϊ�˽����С��ҵ�������������뷢չ�����⣬��������Դ�ͳ��Ӫҵ�ж��ս��д��£���ƿ��Գб���ҵ��Ӫҵ�������ж϶����µ�Ӫҵ�ж��գ�������Ӫҵ�жϱ��յ���Ӫ����������ϸ�滮�� �ؼ��ʣ���Ⱦ�����գ���С��ҵ��Ӫҵ�жϱ��յĴ��£����߱��գ������������л��� һ���¹��������ҹ���С��ҵ��Ӫ��� ��С��ҵָ������Ա��ģ�;�Ӫ��ģ����Խ�С����ҵ����������ҵ��С����ҵ��������ҵ�������Ķ��ڴ��͡����͡�С��������ҵ�Ļ��ֲ��չ���ͳ�ƾ�ӡ���ġ�ͳ���ϴ���С��ҵ���ְ취��2017)�����ҹ�С��ҵ������ȫ��80%���ϵľ�ҵ��60%���ϵ�GDP��70%���ϵ�ר������Ȩ��50%���ϵ�˰�ա��ҹ�����С��ҵ�������ҵ�������£����ӹ������룬��������������˰�յȷ���������Ҫ���á����������У���С��ҵ�ʽ��ģ��С���ֿ�����������������Ҫ�õ��ȴ�����ҵ����ķ��֣��ʱ�������ѡ�������С��ҵչ��������о��� �����ͻȻ����ʹ�ҹ��ܶ���С��ҵ���������У��ڴ��ڼ䣬�ҹ���С��ҵ���ٵ�����������£� ��һ���ʽ������� ����乤������ͣ������������ҵԭ���ϴ����ѻ�����������������������ҵ�����������ι����̵Ĵ߿�������ϻ����Թ�Ӧ��Ҳ���һϵ�в���Σ����һ����ԭ���ϵĶѻ���һ�����ǿ����Ʒ�Ķѻ������ǵ����Ѽ���“����”����ҵ���Ƴ�ƷҲ�����������ε���ҵҲ����ͬ�������⣬�������ջ���������Ϊ��������������������ͬʱ���Ŵ�������Ķѻ���һ����ҵ���ϵ�����������ҵ�����˶���������һ��һ����� ����������������� ����ֹͣ�������������ѵĶ���ʽ�µ�ֱ�������˴�������ҵ���룬����ҵ���������ʧ��Ȼ�������廪���������ϵ���995����С��ҵ��ʾ����������С��ҵ����Ҫ֧��ѹ����Ա�����ʼ�����һ�����ͳ����������֧���ϼ�ռ��֧����90%������Ա�����ʺ�����һ��ռ62.78%��������������ص������£���ҵ���ճ���Ӫ����裬һ�ֵ�������Դ���ضϣ���ͬʱԱ�����ʣ����ⳡ�صȷ���ȴû��ͬ�����ļ��٣���������ҵ����������ء� ���������ʸ������� ��С��ҵ����������������խ����ԭ������С��ҵ��ʼ�ʱ�С������������������ӯ��ˮƽ�ϵ͡��ܶ�С��ҵ�����ڳ�ʼ��ҵ�Σ���û�н��������ƵIJ�������ƶȣ��������еȽ��ڻ�������С��ҵ�����ζȲ��ߣ������ҹ����ʱ��г����ż��ߣ��ܶ�С��ҵ����ȡ��ֱ�����ʡ�����֮�£�һЩ��ҵ���������ι�Ӧ������һϵ�����⣬������ҵ��������Σ����Ϊ��ά�����棬��ҵ����������Ҫ�ʽ��֧�֣����ֽ������÷���Ҳǡǡ�����ģ��������ѶԴ�ʱ����ҵ��˵��ν��ѩ�ϼ�˪�� ���������ڼ䣬�������̨��һϵ�д�ʩ������С��ҵ�������ṩר�����ṩ�Ż������Ŵ���˰���Żݣ���������������ҵ���շѣ���ҵ�籣�ѻ��������ߣ������д�����С��ҵ����ӪҵΣ���������ٵ��ա��ʵ�����ҵ�����������ķ��ֺ��ѵֿ���������Ĵ������С��ҵ���յı�����Ҫ�������Ľ��룬Ӫҵ�жϱ��տ��������з��ӳ�������ʧ��ά�־�Ӫ�����ã�������Ӫҵ�жϱ��������ϴ��ʹ�Ⱦ������ҵ��Ӫҵ������ʮ�ֱ�Ҫ�ġ� �����ش�Ⱦ���������ҹ���С��ҵӪҵ�ж��մ������ Ӫҵ�ж��գ��ֳ�������ʧ�գ��б������ʲƲ�������ʧ��������ҵӪҵ�ܵ����Ż���ʱ�ж϶�������ʧ�ķ��ա��ֽΣ��ҹ���Ӫҵ�ж���һ����Ϊ�Ʋ����ա��Ʋ�һ�����Լ�������ʧ�յĸ��ӱ�������Ӫ����Щ�����Ʋ�����ֻ�Ա��ձ�ĵ�ֱ����ʧ�����⳥������Ӫҵ�ж����������ձ������ɵ�ͣ���������⳥�� ��һ��Ӫҵ�ж��յ���״ �й�����Э��Ŀǰͳ�Ƴ���2016���2017��ı�����ҵ��Ӫ���������ʾ��2016��Ʋ����յ��г��ݶ�ռ��������ҵ�е�28.18%��2017��ռ��26.9%�������Ʋ���ռ�����г��ķݶ��������֮һ�����⣬�Ʋ����г��н�ǿ�պ�ũҵ����ռ�˽��صı�������ҵ�Ʋ��շݶ�ܵ͡������Ʋ����г��к����ҵ�Ӫҵ�ж��մ��ڵ�֤�ݣ��ɴ˿��Կ�������ȻӪҵ�ж��ս������ҹ������г�������������û�еõ�����ķ�չ��Ŀǰ���Ǵ����г��ݶ�С����չǰ������խ��״���� �������ش�Ⱦ���������ҹ���С��ҵӪҵ�ж������ִ������ �ڴ˴��¹������У����ܹ�Ϊ��С��ҵ�������ϵ�Ӫҵ�ж��ռ���û�з����κ����ã���������Ҫ��ԭ�����Ŀǰ��Ӫҵ�ж��ղ�û�н���Ⱦ���������뱣�Ϸ�Χ�����û�취����С��ҵ�ṩ�κ���ʧ�������˲��ֽ���Ӫҵ�ж��յĴ��½�����ϸ�Ĵ�����ơ� 1.���ֶ����ԵĴ��� Ŀǰ�ҹ������г��е�Ӫҵ�ж����ԲƲ����ո����յ���ʽ��Ӫ�����о��������ش�Ⱦ�����շ����ӽ��£������о�Ӫҵ�ж��ա�������Ӫҵ�ж��գ����¼��“����Ӫҵ�ж���”�����Զ��������ֽ��о�Ӫ��Ͷ���˿��Ե���Ͷ����һ���ֲ��ڷ����������η�Χ�ڵ��¹�ʱ���õ�Ӫҵ�ж��յ��⳥�� 2.�������η�Χ������ ����Ӫҵ�ж��ղ���������ҵ������豸���¾�Ӫ�ж϶���������ʧ�����ҽ��ش�Ⱦ�������������η�Χ�ڣ�����Ϊ������������������С��ҵ���ݻ����� ���ڲ�ͬ������Դ�Ⱦ�����յĶ����в�ͬ�����⣬Ϊ�˼����������飬�������Ƿ������ش�ͻ�����������¼�һ��������ӦΪ�����ж��Ƿ����ڸ�Ӫҵ�ж��������ϵķ��շ�Χ�� 3.����Ӫҵ�ж��ո��ӹ��ܣ������Ϣ����Ϣ������ת���� ���������ڻ��ڶ���еĿ���ʽ�ʾ������еó��������н�80%����ҵ������Ϣ����Ϣ�Ĵ��������������ӣ�ʱ��ɱ������ԭ��δ�����ؽ��ڷ������ߡ�����������Ϊ����Ӫҵ�ж��շ��յ�λ�����Ӵ�����Ҳ����һ���ͺ��ԣ��������Ӫҵ�ж��տ���Ϊ��С��ҵ�ṩ����ƾ֤��ʹ����С��ҵ������������ij��ʱ���ܹ���һʱ�������Ϣ����Ϣ�����ж��ڴ�����Ƚ����ҵ���ٵ��ֽ������⣬Ϊ��ҵ������Ӫ����һ�����ϡ� 4.�������ʵĴ��£����߱��� ��Ⱦ�������Ǽ��������Եķ��ա���ѧ����Ϊ��Ⱦ�������ǿ�������ַ��ջ���Ϊһ�����ģ�ʵ���ϴ�ij���Ƕ���������ȷʵ���й�ͨ�ԣ����Ǵ�Ⱦ�����Ǿ����Լ��Ķ���֮���ģ��粡ԭ��ͻ��Ƶ����Ԥ���Ѷȴ���ʧ�ܵ��µ���Ϊ���ѡ�����ɱ��ߵȡ�����������ᴫȾ�����չ����Ĺ����У�����ɱ������鷢����ļ�⡢�����ӳٵijɱ������ܻ������ijɱ�����������ɱ���ռ�����������Ƿ��سɱ��������� �Ə� 2020��������С��ҵ��˵����ĸ������سɱ��ͽ���Ϊѹ�����ǵ����һ�����ݣ���һ���ֵijɱ���������ľ���Ҫ����������������Ҵ�Ⱦ�����������Ӵ��Ҳ�������һ�����������¹ʣ��䵼�µ���ʧ���п��ܳ���������ҵ���ܳ��ܵķ�Χ����ˣ�����Ӫҵ�ж����Ʊس�Ϊһ�����߱��գ���������������ҵ����С��ҵ����֮�佨��һ���ȶ�������õ����л�������Ӫ���Դ˰�����С��ҵ����������Ҳ�ܹ�����ά�ֱ�����ҵ��������ת�� �������ش�Ⱦ���������ҹ���С��ҵӪҵ�ж������л��ƴ������ Ӫҵ�ж�����Ҫһ��“��������”�����л��ƣ������л��ƽ����Ϊ�������������չ�˾�а죬��С��ҵ����������һ�廯ģʽ��������ϵ��ͼ1��ʾ��  ͼ1 �����������л���ͼ 1.�ٱ��ձ��� ԭ���չ�˾�����������������Ĵ�С�ⶨ��������������γ�����������������ٱ��չ�˾�е���ԭ���չ�˾�ɽ��ת�Ʋ��ַ��ո��ٱ��չ�˾������������ҵ��߳��ܷ�Χ�IJ����������е��� 2.�����������ճ� ������ÿ����С��ҵ��˰������ȡ���ֽ���һ��������Ӫҵ�ж��շ��ջ���أ��ɲ�������ָ��רҵ�Ļ�����������������÷��ճأ�ÿ�������ȡ���ֻ����������ı��չ�˾��Ϊ����С��ҵͶ��Ӫҵ�ж��յı��Ѳ����������������е��⳥���ʽ�Ҳ�������ڸ÷��ճء� 3.���������⳥�� �Ӵ˴��¹������ȫ����ɵľ��ó����������˴��ģ������һ���������ڱ����ܹ���������֮ǰ�������IJ���ѹ�����Ѵ�������ˣ����ճص��ʽ��ģ������ġ��������ʧ����Ʒ��ճص����ޣ�������������ճ�����һ���ȵ��ʽ����Ӵ����С��ҵ�ı������ȡ�����ͼ2��ʾ��  ͼ2 ���շ�ɢ����ͼ 4.�������л��� �����������չ�˾����С��ҵ�����������С���������3��ʾ  ͼ3 �������л���ͼ �������������չ�˾����С��ҵ�������Է��� ��һ���Ա��չ�˾��Ӱ�� 1.�Ʋ��������������� ��Ŀǰ�ı����г����ԣ�����������ղ�Ʒ���������¹ڷ�������������ͻ�����������¼���Ϊ�������Ρ��ڵ�ǰ�¹ڷ�������ͻ���ı����£�Ӫҵ�ж��ղ��������������ͣ�����Ҫ��������ƹ����ȡ�����б����η�Χ�����¾�Ӫ���л��ơ� �����ִ��·��棬����Ӫҵ�ж��ոı���ԭ�е���Ϊ�Ʋ������յķ�ʽ��ת��Ϊ�����������Ա��գ��������뱣�չ�˾���ϣ������䱣�ϵķ��շ�Χ����ǿ����ճб���������Ӫ���������棬�Ӵ��������ƹ����ȣ�������Ӫҵ�ж����߽���ҵ����Ұ�������ҵ�ķ�����ʶ�ͷ��չ���ˮƽ�������η�Χ���棬Ϊ���б����η�Χ�Ŀհ��Լ�Ϊ��С��ҵӦ��ͻ�����������¼���������ʧ�ṩ���ϣ�����Ӫҵ�ж�����Ϊ�����������Ա��գ���������ͻ�����������¼�����С�����¼�����������С��ҵͣ��ͣ������������ʧ���гб�����������С��ҵ����ʱ�ڵ������������ӱ��յ����á������л��Ʒ��棬�����ϣ���С��ҵ���չ�˾Ͷ���������Ա��ѽ��в�������������ʧʱ�����չ�˾����С��ҵ������ʧ�������ٱ��չ�˾��̯ԭ���չ�˾�ķ��գ���������Ϊ�����⸶�ˣ���С��ҵ������õ����ϣ����ұ��չ�˾���ٵ��⸶ѹ�������ڹ��� 2.�������չ�˾��������κ�������� ������Ϊһ�ַ��չ����Ļ����ֶΣ�����ǩ���ı��պ�ͬ��Ϊ��ͬԼ���ı������˿��ܲ�������ʧ�ṩ���ϣ����DZ��մ��ڵ�������ĺ��塣 �¹ڷ�����������������᷽�滹�Ǿ��÷��涼���������ص���ʧ�����յ���Ҫ����˶����ֳ�����ͨ���˴����鱣�չ�˾��������ʶ�����շ�չ�ĸ���ְ�����ֵ�����巢չ��˼·����ȷ�䷢չ�ĵ�·������Ӫҵ�ж��������鱳���²���������Ӫҵ�ж��ս����η�Χ����չ���б������鵼�µ���ҵ�ж�Ӫҵ��������ʧ��������������������뱣�չ�˾���Ϲ�ͬ����С��ҵת�Ĺ����������ս��ге���������Ρ����չ�˾���������ϣ�����֮����ල���������ǿ����ҵ���ڸ����ֵ����ζȣ���������ҵͶ������Ը������˱��չ�˾����������������뱣�չ�˾�İ����£���С��ҵ���ڹ����������յij���������ǿ�� 3.�����˱��չ�˾�ľ�Ӫ���� ����������ɵ���ʧ�ķ�����ȫ��᷶Χ�ڵġ�����һ���������ܵ�Ӱ�����ҵ����ֻ��һ�ң����и�ҵ����С��ҵ���������ͬ�̶ȵ���ʧ��������ʧ�Ľ���Ǿ�ġ����ڱ��չ�˾��˵�е�����Ӵ������ʧ����һ���̶��ϼ�����������侭Ӫ���ա� ����������С��ҵ��Ӱ�� 1.��С��ҵ����ת�� ��С��ҵͨ��Ͷ������Ӫҵ�ж��գ���ͻ������������ȫ�¼������ķ���ת�Ƹ����չ�˾����������С�������ҵ��������ʧ��������ҵ���������ȶ��ľ�Ӫ����������������Ʋ��Ŀ����ԡ� 2.������С��ҵ�ֽ���ѹ�����ḻ��С��ҵ�����ʷ�ʽ ��С��ҵ���ҹ����÷�չ���������������廪��ѧ�о���ʾ����ڴ�����ҵ���ԣ���С��ҵ�ڴ˴������Ӱ�����ܵ��ij������ ����Ӫҵ�ж�������ҵ��������Ӫ������ֹʱ�����ֽ�ķ�ʽ����ҵ���в�����������ҵ���ֽ���ѹ��������ҵ֧�����ò������˿����ջأ��ʽ���ѹ����ļ�������£����չ�˾���⸶��Ϊ��Ӫ���ѵ���С��ҵ�ṩһ����ʱ��“��������”�� ����Ӫҵ�ж��ջ��������ض�������Ϊ��С��ҵ�ṩ��Ϣ����Ϣ��ת����Ĺ��ܡ�����������Ϊ��С��ҵһֱ�������ٵ�����Ҫ������֮һ������Ӫҵ�ж��յĸ��ӹ���Ϊ��С��ҵ�ṩ����һ������������������С��ҵ������������ѵ����⣬������ҵ�ֽ�����ѹ����ά����С��ҵ�ij�����Ӫ�� 3.ӭ����С��ҵ���������С��ҵͶ����ʶ ���������ڶ���С��ҵ���еĹ����з��֣�������С��ҵ��δ��˵��Ӫҵ�ж��գ�����δ���������زƲ����ա���˱��������кܶ����С��ҵ�����˾����ʧȴ���õ�����������ij������С��ҵ����һ�Ǿ��ӣ�ʹ��ҵ��ʶ��ͨ����������ܷ��յ���Ҫ�ԣ�����Ӫҵ�ж��յ��Ƴ�������ӭ������С��ҵ���ڹ���ش���ʧ���յ����� ����Ӫҵ�ж��ձ����Ĵ��º����л��ƵĴ���֮�⣬���������ƹ����ȵļӴ�ز����٣�������С��ҵδ�˽⡢û�����Լ���Ҫ�˽�ȴû����������״�ܴ��ı䡣����Ҫʹ��ҵ��ʶ�����չ�������Ҫ�ԣ�����˽���յ����ã�����������ȥ�����ա�Ҫ��Ӫҵ�ж���ֱ�ӽ�����ҵ�����ߣ�������ռ��̶ȡ���Ϊ����Ӫҵ�ж��յĻ����������������IJ��룬����һ���̶��Ͽ���������ҵ�Ը����ֵ����γ̶ȣ��Ӷ������ҵͶ����Ը�� ��������������Ӱ�� 1.˰�ո����ȶ� Ӫҵ�ж�����Ҫ�����������������أ���ֱ��Ӱ��������������������֧���Ĺ�ģ������������ȴ��ʹ������ø��ȶ���˰�����롣�ҹ���С��ҵ�����Ӵ��ҹ�˰�յĹ����ʳ���50%������Ҫ�IJ���������Դ���ɼ���С��ҵ�ľ�Ӫ״���������ҹ�˰�յ��ȶ��ԡ����������У���ҵ����ҵ����������գ���������˰�������������£�ȫ����������ͬ���½�21.4%��ס����˰�������½�55.1%������Ӫҵ�ж���ά������ҵ�ľ�Ӫ���ֲ���ҵ����ʧ����������ҵ���յĿ����ԣ��Ӷ���ӵ�ά���������IJ���������ȶ��ԡ� 2.���������ﵽ�ȶ���ỷ�����ٽ����÷�չ��Ŀ�� ������ͻ������������ȫ�¼�ʱ������Ӫҵ�ж��տ����ڿ������ս�г�ַ������“�ȶ���”�;���“������”�Ķ������á� �ҹ�ʵ�����г�����Ϊ��������������Ϊ����ľ������ơ��г�����Դ����������������ã��������г�ʧ�������£�������Ҫ���Ӻ�۵��ص����ã�������ᾭ�ý��й������ƶ����õ�ƽ�ȷ�չ������Ӫҵ�ж��ձ�������һ�������Ա��գ����������г���ֻ�ֵĽ�ϣ���ͬ��������С��ҵ��Ӫҵ���ա���С��ҵ��Ϊ�ҹ����õ���Ҫ���������ȶ���չ���ƶ��ҹ�����ƽ�����еı�Ҫ��������С��ҵ�ij�����Ӫ������Ϊ������������ҵ��λ�������������������ά������г���������Ӫҵ�ж��ճ�������������ľ���ְ�������ְ�ܡ� �ġ�չ���뽨�� ������Ӫҵ�ж��ձ����������������������չ�˾�а�������Ա��գ����ڱ�����ҵ����������ҵ��������µ�Ҫ�� ��һ��������ҵ���� 1.Ԥ������ķ��������ƶ����ʵı��շ��ʡ���Դ��ʹ�Ⱦ�������µ�Ӫҵ�ж�����������ķ��������ɣ���ʧ�ĸ��ʲ�ȷ����ʹ�ñ��չ�˾����ľ�Ӫ��һ���Ѷȡ���ˣ����չ�˾Ҫ�㷺�ռ����ʹ�Ⱦ������������ݲ�������������ϸ��¼�б�ҵ�����ʧ������ں��Դ����ݡ��˹�����Ϊ���ı��տƼ�������һЩ��Ϣ��������ı��չ�˾�����Լ�ǿ�������ƽ̨���ǿƼ���˾�Ľ�����ͨ���������������������ˮƽ���������ǣ�Էά�� 2020�����չ�˾�ܽ�ó���������С��ҵ��ʧ�����������Լ����ɣ��������ƵĴ�Ⱦ���������ݿ⣬�������ƶ�����Ӫҵ�ж��յľ�Ӫ�� 2.�����ٱ����г������ʹ�Ⱦ�������ھ��ַ��գ����ٱ��յ������dz����ҹ��ٱ����г������٣����Ž�Ϊ���ԵĹ�ͷ¢�����������ڷֱ����㣬���ڱ��չ�˾��˵���������շdz����ٱ���ʵ�ʵķ�ɢ���յĹ��ܲ�δ�õ�������֡�����Ӫҵ�ж���Ҫ�������ٱ��չ�˾�������й��ı����г��ϣ�Ϊ���չ�˾�ֵ����գ���ͨ���γ��г�������������һ�������ٱ��ռ�����ϵ�� 3.���չ�˾Ҫ��ǿ����������ϵ���а�����Ӫҵ�ж��յı��չ�˾��������Ҫ������Ϣ��������Դ��ͨ������Ͷ����ҵ����Ϣ���չ�˾����������Ҳ��Ҫ�����ṩ���������Ա��������ڻ���صĹ����� �������������� 1.���ƻ���ص���Ӫ����֤����İ�ȫ���ҹ���������������г����̶Ƚϵͣ��ʽ����������ί�е�����רҵĸ���������˾��ģʽ����Ӫ����ء�����Ӧ���ù����б�ķ�ʽ�����йܷ��������йܷ�Ӧ��һ�����˽⡣���⣬���ϸ�ѿػ�����ʽ�Ͷ��ȷ��“��ȷ��Ͷ������+�����嵥����”������ȫ���������ʲ�ҵͶ�ʻ���������Ϣ��¼ϵͳ���б����� 2.��ȷ����“���������”�ĵ�λ������������֮����С��ҵ��ʧ���������һ�����ߣ������������������һ�����ױ��ϵ����ã��ڱ��պ��ٱ��չ�˾���Գе�������£���������������Ԥ��ʵ���������г��Ĺ��ܻ����� 3.������£�ƽ�������������������Ϊ��������ˣ���������ѹ���ļ������ӡ����¹������ȫ�ö���������������£������������֧�����ӣ�����������ȴҲ������١���ͳ�ƹ��ƣ�2020���ҹ����ڷ��߾��ַ����ֱ��֧������Ż���2000�����ң�����Ϊ�������С�����ѳ�̨�Ľ��Եļ�˰���ߡ����Ե��籣��ҽҩ�Ѽ�������߶����µIJ������ս���Լ����1.2-1.7����Ԫ֮�䡣�����α��� 2020�������ݶԱ������������������벻������������������֧��Ӫҵ�ж��յ���Ӫ����������Ҫͨ���ڹ��ʼ�ת�Ʒ��ա����������ر��ծ����չ�ط�ת��ծȯ���ؿ��������������ȷ�ʽ���������֧��ѹ����ֻ�й����ȣ������Ⱦ�ҵ���������� ��������ҵ���� 1.�������������ʶ����С��ҵӦ�����ʶ����ҵӪҵ��Ȼ�����Ÿ��ָ����ķ��գ����������������������Գе��ش����ʧ�������տ��Խ���ҵ�����ķ���ת��һ���ָ����չ�˾���������ǹ�ܷ��յ���Ч��ʩ���������Ͷ�������ԣ�������ѯ���չ�˾����רҵ��ʿ���������ʵ����������ա� 2.���������뱣����ҵ������Ӫҵ�жϱ�������С��ҵ�����ջ��������������������л��ƣ�����֮�䶼��Ҫ����֧�֡���ҵ����ʶ��������Ӫҵ�жϱ������ڷ�Ӫ�������߱��գ�Ϊ��С��ҵ���ݻ���������Ӫҵ�ж��յĺ���Ŀ�ġ� 3.�����������������������Ӫҵ�жϱ��ն�����ҵ��ʧ�IJ��������ģ���ҵ�����Լ�����������ʧ������ҵ��������Ӫʱ��Ҫע�������������յֿ���������ҵҪ�ƶ���ȷ�ľ�Ӫս�ԣ���߾�Ӫ��������������Ч�ʣ���ӪģʽҪ��˳Ӧ�г��������������ӯ��ˮƽ����ҵӯ��ˮƽ�������������������ʽ��ģ�������գ����һ������״�����ö���ø�������ʱ����� �Ըĸ↑���������ҹ�������ҵ���ϸĸﴴ�£�����ҵ�ķ�չ�����ҹ�������������Ҫ��������ľ���Ч������Ч��ʮ��ͻ��������һֱ�縺��Ϊ���������ṩ���ձ��ϵ�ʹ��������ϣ��ͨ���Ա��յĴ��£��ñ��ս�“����ȶ���”��“����������”�����÷��ӵ�λ�����Ϲ��õ��ȶ������õط�����ң����ã�������ᡣ �ο����� [1]���α�,����.�¹ڷ���������ҹ��������õ�Ӱ�켰��Ӧ��֮��[J].�����о�,2020(04):15-21 [2]������,Էά��.�й����տƼ���չ��״������[J].ʱ������,2020(23):126-127. [3]����,�Ə�,����ʤ.��Ⱦ��������ձ����г������о�——������������“���в�Ӧ�����ʻ���”���о�����[J].����������ʵ��,2020(05):7-19. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}