后疫情时代黑龙江省消费金融创新发展研究

|

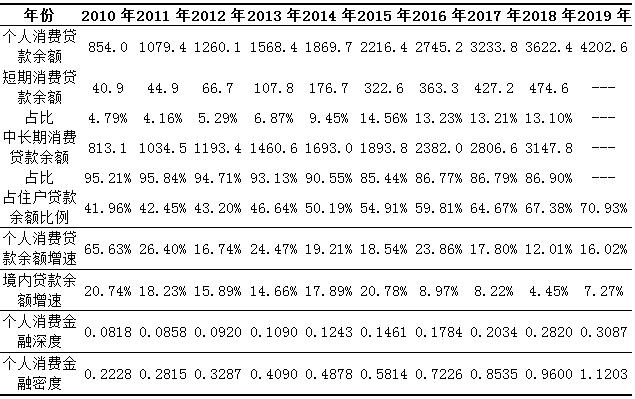

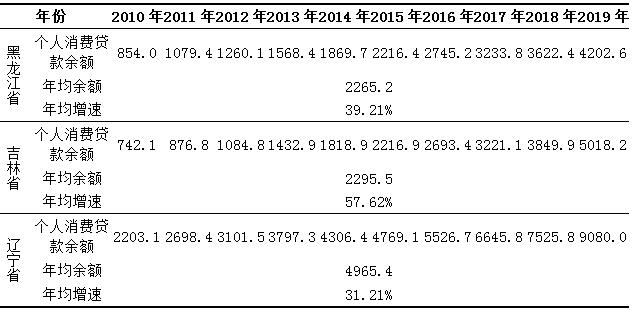

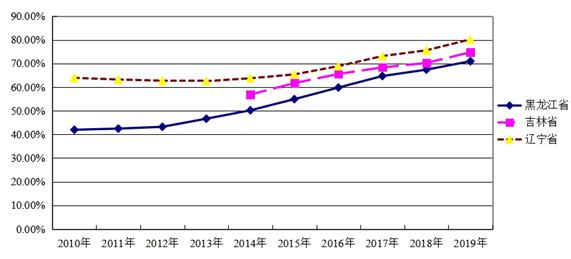

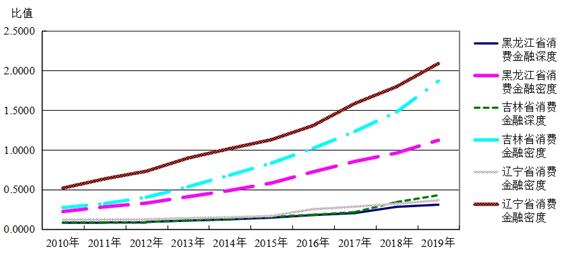

杨磊1 王吉恒2 冯天罡3 陶丽丽4 田雨阳5 1.黑龙江科技大学 黑龙江哈尔滨 150022 2.东北农业大学 黑龙江哈尔滨 150030 3.哈尔滨银行大庆分行 黑龙江大庆 163311 4.哈尔滨剑桥学院 黑龙江哈尔滨 150069 5.人民银行齐齐哈尔市中心支行 黑龙江齐齐哈尔 161000 基金项目:黑龙江省哲学社会科学研究规划项目“后疫情时代黑龙江省消费金融发展研究(20JYE268)”。 摘要:消费作为拉动经济增长的“三驾马车”,其主引擎作用日趋显现,然而受疫情影响国内消费一度不振。为刺激疫情期间及之后消费的恢复,相关金融产品供给与政策支持正成为业界热点。研究总结了后疫情时代居民消费特点的变化,探讨了后疫情时代消费金融发展的空间,并以黑龙江省2010年~2019年相关数据为例,分析了省内消费金融发展现状与存在问题,从“参与主体、场景落地、市场需求”角度,提出了“增加消费金融市场供给、提升短期消费贷款占比、改善消费金融发展质量”的建议。 关键词:后疫情时代;黑龙江省;消费金融;互联网金融;贷款余额 中图分类号:F832 文献识别码:A 受新冠肺炎疫情爆发的影响,2020年一季度我国社会消费品零售总额仅为7.86万亿,同比大幅下降19.0%。经全国人民的不懈努力,在强化各项防控措施之后,国内疫情基本得到有效控制,世界第二大经济体的消费市场重新焕发了活力。虽然2020年全年我国社会消费品零售总额为39.2万亿,同比下降3.9%,但占GDP比重仍然达到54.3%,远高于“资本形成”、“货物和服务净出口”比重,“最终消费”对经济增长的主引擎作用仍然十分明显。可以预计,在“消费、进出口、投资”三架马车需求侧方面,随着疫情得到有效控制以及经济运行稳步恢复,消费对经济增长的拉动力度势必将逐季回升,消费需求的动力也将进一步恢复。与此同时,金融作为支持产业发展的重要手段,在消费端的支撑作用毋庸置疑;尤其是在经济不发达地区,如何利用有限的财政资源撬动无限的社会资本,通过消费金融供给端的变化来改善辖区消费市场发展局面(例如,增加消费总量、提升消费质量、优化消费结构等),正在成为业界关注的热点。 一、后疫情时代消费特点以及消费金融发展空间 新冠疫情深刻地影响了人们的消费行为,其主要特点表现为以下几个方面:一是线上消费全方位兴起,实现了跳跃式发展。受疫情影响,居民聚集性、流动性、接触性消费受到严重抑制,但直播带货、生鲜电商、在线教育、线上问诊、云端办公等新兴业态,却借此为国内消费市场注入了强劲动力。例如,全年网上零售总额达11.8万亿、同比增长10.9%,线上消费已成为引领我国消费增长的主要动力,并且由于消费的惯性和黏性,线上作为居民消费主渠道的发展趋势,未来将得到进一步强化。二是补偿消费报复性增长,带动零售重回正轨。国内疫情得到阶段性控制之后,在各地、各行、各类“消费券”等短期刺激措施之下,我国消费市场逐渐复苏、提振,前期被抑制、被冻结的消费重新释放了出来。例如,在线上消费新动能强度不减的同时,景点、商场、餐厅、医院、酒店、影院等线下消费场景也重新回归大众视野,汽车消费、餐饮消费、医疗消费、娱乐消费、旅游消费等亦得到明显改善。三是新型、升级消费正成为后疫情时代新常态。因疫情影响及防控需要,居民消费更加关注健康、更多线上体验、更好享用商品,对新型消费、升级消费的渴望与接受超过了以往任何时刻。例如,疫情催生了大量消费新业态、新模式,生活电商、直播电商、社交电商、跨境电商等迅速发展,新型消费迎来发展机遇;以及国务院有关“家电、汽车、大宗消费、农村消费”等若干文件的不断出台,升级消费亦迎来政策支持。 后疫情时代我国消费金融发展空间广阔,如此判断主要基于以下几个方面:一是“双循环”战略下,我国拥有世界第二大商品消费市场。2020年5月,党中央基于疫情发展及国际国内情况,战略性地提出了构建双循环新发展格局,以国内大循环为主体、国内国际双循环相互促进,并且明确了经济增长要依靠内需,要在开放中更好地发挥国内超大规模消费市场的优势,例如14亿多的人口基数、4亿左右的中等收入群体,他们对高品质商品和服务的消费需求日益旺盛。二是我国消费在国民经济中比重,较发达国家尚存较大差距。从我国实际发展情况来看,消费端在国民经济增长中的基础性作用,仍然有较大的提升空间,例如2020年我国消费占GDP比重接近55%,仍旧是国内经济稳定运行的压舱石,但与国外主要发达经济体的70~80%水平相比,差距一目了然,相应地增长潜力也巨大,所以必须通过适当的政策手段提高居民消费能力,开拓更多领域消费新的增长点。三是我国消费金融市场渗透率较低,部分行业拥有更大空间。据商务部报告显示,预计到2020年我国消费金融市场规模将达到12万亿元,市场渗透率将达25.05%。从渗透率判断,美国消费金融市场渗透率超过40%,因此我国消费金融仍处在发展初期,尤其是国内汽车行业,据“艾媒咨询”发布显示,预计至2020年末我国新车与二手车的消费金融渗透率将分别为42%和37%,而同期国外发达国家两项指标分别在70和50%以上,所以我国汽车消费金融发展空间可能更加广阔。 二、基于东北三省对比的黑龙江省消费金融分析 伴随辖区经济结构持续改善与居民消费观念不断转变,除2020年受疫情影响黑龙江省社会消费品零售总额同比下降9.1%之外,近年一直保持高速增长,其中支持国民经济最终消费发展的金融端,功不可没。研究以2010年~2019年数据为例,黑龙江省消费金融在以下方面取得了若干成绩(详见表1):一是消费金融总量增加、增速明显。个人消费贷款余额由854.0亿元发展到4202.6亿元,增长了4.92倍;其中,短期消费贷款余额由40.9亿元发展到474.6亿元、增长了11.60倍,中长期消费贷款女由813.1亿元发展3147.8亿元、增长了3.87倍。此外,除2015年全省个人消费贷款余额增速始终高于境内贷款余额增速,消费金融发展的重要性已得到社会经济活动的验证。二是消费金融质量显著提升。通常用来衡量某区域内消费金融发展质量高低的两项指标“个人消费金融深度”、“个人消费金融密度”取得了长足进步,数值分别由0.0818、0.2228提升至0.3087、1.1203,显示出全省“消费经济金融化程度”、“居民消费金融参与度”得到显著提升。三是消费金融结构持续优化。个人消费贷款余额占住户贷款余额比例实现“十连增”,由41.96%增加到70.93%,消费金融逐渐成长为居民金融活动最主要的组成部分。同时,以住房贷款为代表的个人中长期消费贷款占消费金融的比例,总体呈持续下降态势;而居民在教育、旅游、汽车、电子等惠民领域的短期消费金融占比,总体上逐渐升高。 表1 2010年~2019年黑龙江省消费金融各项指标概览 单位:亿元  表2 2010年~2019年东北三省个人消费贷款余额及年均指标对比 单位:亿元  数据来源:东北三省《统计年鉴》、《金融运行报告》、《统计公报》 黑龙江省消费金融的供给主体包括各类商业银行、消费金融公司、非银金融机构、互联网金融平台等,各类主体在业务模式、服务群体、产品类别等层面各具特色,但在整体创新发展方面又存在诸多不足。研究从区域协调发展的角度,以东北三省2010年~2019年数据为例,系统总结了黑龙江省消费金融存在以下若干问题(详见表2、图1、图2):一是消费贷款余额年均指标不高。黑龙江省个人消费贷款余额年均存量为2265.2亿元,规模与吉林省2295.5亿元相当,但与辽宁省4965.4亿元相差甚远。此外,东北三省个人消费贷款余额年均增速分别为39.21%、57.62%、31.21%,黑龙江省与辽宁省增速相当,远不及吉林省增速。二是居民消费类金融活动占比小。东北三省个人消费贷款余额占住户贷款余额比例总体呈逐年上升态势,然而占比指标各省间差距较大,至2019年末辽宁省为80.19%、吉林省为74.74%,而黑龙江省只有70.93%,占比排名与差距显示黑龙江省居民消费类金融活动仍有较大改善余地。三是消费金融发展总体质量较低。在反应辖区消费金融发展质量高低的指标的“消费金融深度与密度”中,黑龙江省长期处在东北三省区域排名末尾,至2019年末黑龙江省消费金融深度与消费金融密度分别只为吉林省的72.14%、60.07%,辽宁省的84.69%、53.69%,总体发展质量堪忧。  图1 2010年~2019年东北三省个人消费贷款余额占住户贷款余额比例  图2 2010年~2019年东北三省消费金融深度与密度对比 数据来源:东北三省《统计年鉴》、《金融运行报告》、《统计公报》 三、后疫情时代黑龙江省消费金融创新发展建议 (一)多方参与、适度竞争,持续增加消费金融市场供给 充分发挥商业银行、消费金融公司等传统金融机构或非银金融机构的资金规模优势和客户资源优势,以及互联网金融公司、电商平台等新型消费金融供给主体的场景流量优势和产品定价优势,着力打造多方参与的黑龙江省消费金融市场适度竞争格局,由此省内消费金融市场的经营效率、服务质量以及体量规模也必将不断提升。以哈尔滨银行、龙江银行、农商银行、村镇银行、哈银消费金融公司等省属金融机构,作为辖区内消费金融发展支持政策的落脚点和产品供给的风向标,引导各类参与主体以市场化为导向优化金融资源配置,通过差异化的风险定价、科技化的升级改造、多元化的产品体系、下沉化的业务渠道,进一步降低消费信贷准入的限制性,进一步提升消费信贷获得的便捷性,进一步改善消费信贷服务的普惠性,最终实现后疫情时代黑龙江省消费金融市场供给倍增。 (二)丰富场景、行业落地,不断提升短期消费贷款占比 基于“房住不炒”的施政理念以及银行房贷占比“红线”的监管限制,未来消费金融发展势必更加侧重于短期信贷的需求与供给。而在全社会资金流动性较好的背景下,相关短期消费金融场景(如购物、教育、旅游、汽车、租赁、装修等)的挖掘与丰富才是“王道”。后疫情时代黑龙江省各类消费金融供给主体应积极依托辖区丰富的三甲医疗资源、高等教育资源、冰雪旅游资源等,创新“线上、线下或线上+线下”消费金融发展新模式,扎根黑土、面向全国,最大限度延伸优势资源消费需求相关链条,并且围绕相关经济活动进行全方位的金融化布局,着力打造体系完整、生态闭环的消费金融场景,不断提升全省短期类消费信贷的占比。此外,还要积极配合国家部分行业消费刺激政策的配套与落地,例如2021年要大力推进短期消费金融对新能源汽车等新兴技术领域的消费支持。 (三)细分市场、贴近需求,积极改善消费金融发展质量 黑龙江省消费金融发展应高度重视需求端——消费者的实际需要,加快产品与服务的体系化、个性化建设,横向拓展长尾市场客户资源,纵向挖掘线上线下融合模式,尤其是结合后疫情时代居民消费观念的深刻转变,针对90后群体、务工群体等新兴主体以及教育培训、医疗健康等关注行业,加大消费金融创新与供给力度。同时,要发挥互联网消费金融发展优势(如供应链管理、大数据挖掘、信用评价、风险监控等),合理、合规提升线上消费活动金融化比例,努力营造线上与线下“错位竞争、合作共赢”的良性氛围,以“升级式、互补式、融合式”的消费金融发展新模式,真实而有序地为消费者提供高质量的产品与服务。此外,基于普惠金融发展理念,黑龙江省还要鼓励各类消费金融供给主体细分市场,深耕低线城市和农村地区,进一步扩大消费金融供给与服务的覆盖面。 参考文献: [1]许海翠.京津冀区域互联网消费金融发展趋势及风险管控[J].商业经济研究2019(12):46-48. [2]程雪军.论我国场景消费金融发展与风险防范[J].金融与经济,2018(09):9-17. [3]王吉恒,杨磊,于威.黑龙江省现代农业综合配套改革实验区农业金融服务体系创新研究[M].北京:中国农业出版社,2019. [4]杨磊,王吉恒,李玉.新一轮土地制度改革下的农村金融产品需求分析——以东三省粮食主产区为例[J].农村经济,2016(07):49-55. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}