̽���ƴ����봴ҵ����¾���ģʽ

|

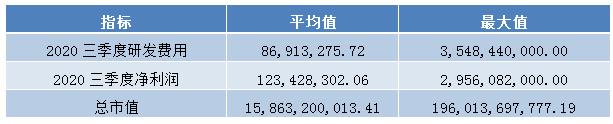

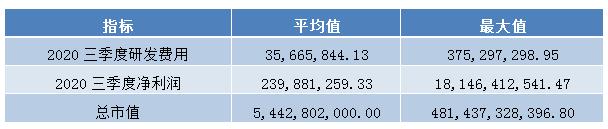

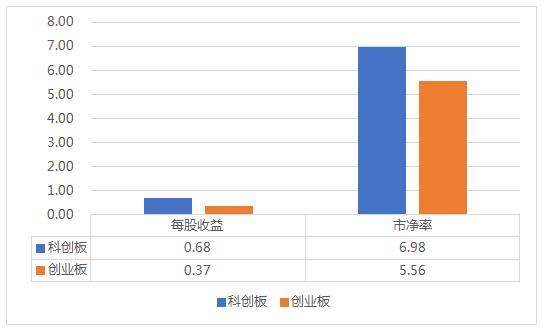

������ �½��� �Ϻ����Ż�ƽ���ѧԺ ������Ŀ���Ϻ������Ż�ƽ���ѧԺ���Ҽ���ѧ�����´�ҵѵ���ƻ�������202011047014�� ժҪ���ƴ����봴ҵ��Ľ����ܹ��ؿ���С��ҵ���������������ҹ��ʱ��г��ķ�չ�в�����������á�Ȼ�����ƴ��������봴ҵ�嶨λ���ƣ����ɢ��ҵ���������Դ���봴ҵ���γɾ�����ϵ����ҵ��ʵ��ע�����Ե�ĸ������ƴ���Ķ�λ�����غϣ�������Ҳ����в���ƴ���ķ�չ���������������ƴ����봴ҵ��Ļ���Ӱ�������ڱף�����ȷ���ְ�鶨λ����ǿ���ɽ������Ϣ��¶�Ļ����ϣ�����������ù�ͬ��չ���γ��¾���ģʽ���������ҹ�֤ȯ�г��ķ�չ�� �ؼ��ʣ��ƴ��壻��ҵ�壻ע���� һ�� ���� 2009�꣬����֤ȯ������������ҵ�塣���������г�����������������ɣ��ܹ�Ϊ�������������������Ĵ�ҵ����ҵ�ṩ�µ��������������ǣ���ҵ��Ҳ����һЩ���⡣�����������ľ���������С��ҵ��������֣������õط��������ơ�2018��11��5�գ�ϰ��ƽ��������������Ϻ�֤ȯ�����������ƴ��壬��ʵ��ע���ƣ��Լӿ������ʱ��г������ƶȡ��ƴ���ע���Ƶ�ʵ�У���һ���̶����ܹ�������ҵ���е��Ѷȣ�Ҳ���ؿ���С��ҵ�����ʷ�ʽ��Ȼ�����봴ҵ���ʵ��Ŀ���غϡ�2020��4��27�գ�����ҵ��ĸﲢ�Ե�ע��������ʵʩ������ͨ�����Զ�������2009�꿪ʼ��������ĸ��Ʊػ�����й��ʱ��г����츲�صı仯������������������������з�����ھ�����̽����ҵ����ƴ�����δ�λ��չ��ʵ���¾���ģʽ�Ե���Ϊ��Ҫ[1]�� �����ƴ����봴ҵ�����Ҫ��ͬ ��һ�����й�����ͬ �ƴ���߸���������֤ȯ�г������й����ƣ�������ע���ơ��ں����£���ҵ���������̳������ӣ���Ҫ��¶��ز��Ϲ�֤�����ˣ����ͨ���ſ����С�ע���Ƶ�ʵ�д���������Ѷȣ���һ���̶��Ͻ������ҵ���������⡣ ����2018�����������ҵ���Ʊ���й���ҵ�������ʵ�������ơ��״����еĹ�˾��Ҫ��������ӯ�������ۼƾ�������һǧ��Ԫ���������һ��ӯ������Ӫҵ���벻������ǧ��Ԫ��2020��4��27�գ�֤��ᡢ����ʹ�ҵ���ע�����Ե��̨�˷����� �ܵ���˵����ҵ��������֮����ʵ�к��ơ�2020��ĸ��ҵ��ҲתΪע���ƣ���ƴ��������ģʽ��ͬ�� ������������ҵ�������� Ŀǰ���й��ľ��÷�չ�����Ż���ת�ͣ�������չ���¼�����ҵ��������ѧ����ˮƽ����Ϊ�й����÷�չ�ؾ��ĵ�·��Ȼ�������¼�����ҵ�ķ�չ������Ҫ����������Ҫ�ʽ𡣺ܶ���С��ҵ�������������ѡ������ѵ�����������ʵ�ָ��õķ�չ��2009�꣬��ҵ��������רΪ��ʱ�����������еĴ�ҵ�͡��߿Ƽ��͡��ɳ��͵���С����ҵ�ṩ������������ҵ������ش��ڴ�ҵ�ڵ���С����ҵ�����ڹ�ģ��С��Ӫҵ���뻹����ͻ�����������������������������չ���衣���ƴ����������ҵ����������ͬ������Ҫ��Է��Ϲ���ս�ԡ�ͻ�ƹؼ����ļ������г��ϿɶȽϸߵĿƼ�������ҵ��һ���Ǿ���һ���г���ģ����С����ҵ����ҵ�ķ�չ�η�Ϊ�����ڡ��ɳ��ڡ������������Ρ���������ԣ����ѽ綨��ҵ�������ض���չ�Σ��ƴ���ʹ�ҵ�����������ҵ������������Ҳ�����غϣ�����֮�������������ľ����뾺���� �����������ż���ͬ ����2018�����������ҵ���Ʊ���й���ҵ��ʵ����������Ҫ���������������磬�״����еĹ�˾��Ҫ��������ӯ�������ۼƾ�������һǧ��Ԫ�������һ��ӯ������Ӫҵ���벻������ǧ��Ԫ��2020��4��27�գ�֤��ἰ����ʹ�ҵ���ע�����Ե��̨�˷�������ζ�Ž��ҵ����ƴ����ʵ��ע���ơ�2018�꣬�Ͻ��������ƴ��塣���״����й�˾��ӯ��ָ�귽�棬�ƴ����봴ҵ���нϴ�IJ��졣�ƴ�����ݹ�˾����ֵ��ͬ�����ֲ�ͬ��ӯ��ָ��ȼ�����Ԥ����ֵ����10�ڵĹ�˾���������ľ��������Ϊ���Ҳ�����5000��Ԫ����ֵ��ע����ǣ�ֻ�е���˾����ֵ����10��Ԫʱ�����ж�ӯ����������Ӳ�Թ涨������֮���ƴ���ı��ʾ���������δӯ���ĿƼ���˾�������У�������Ϊ�ܶ�Ͷ���ڻ����ڳ������нϴ�DZ������ҵ�ṩ���ʽ���ͨ�� ���� �ƴ����봴ҵ��ľ��� ��һ���ƴ���������ҵ���������Դ ��Ȼ�ƴ����봴ҵ�����й���������ͬ����Ե���ҵ����Ҳ������ͬ��������Ҳ����һ�����غϡ��ڿƴ���δ����֮ǰ������߱�Ӳ�Ƽ����ԵĹ�˾���ڲ����㴴ҵ�������������ݻ����С��ƴ����������ߴ������������ҵ�����ȿ��ǿƴ������У���Ҫ���ڿƴ�����������������ƣ�һ���ż��ϴ�ҵ����ͣ�����δӯ������ҵ���У��ڴ�ҵ���Ե�ĸ�֮ǰ���ƴ����ע���Ʊ�����Ƴɱ����ͣ�Ч�ʸ��ߣ����ǿƴ�����Ϊ�ʱ��г������˰�飬�ܵ����Һ������Ĵ���֧�֣���չǰ���� �Ŷ������ȡ��Ŀǰ�ƴ������е�183����ҵ����ҵ�����е�863����ҵ��ּ��̽����ͬ����������ҵ���ͼ����������ָ�ꡣ��1����2�ֱ���ʾ�˿ƴ��塢��ҵ�����й�˾2020�������ȵ��з����á��������Լ�����ֵ��ƽ��ֵ�����ֵ�����ڿƴ��壬2020�������ȵ��з�����ƽ��ֵΪ0.87��Ԫ��2020�������Ⱦ�����Ϊ1.23��Ԫ����ҵ��2020�������ȵ��з�����ƽ��ֵΪ0.35��Ԫ��ԼΪ�ƴ������й�˾���з����õ�һ�룬2020�������Ⱦ�����Ϊ2.40��Ԫ�����з�Ͷ�뷽�棬�봴ҵ�岻ͬ���ƴ����ص�֧��ӵ�йؼ����ļ������Ƽ���������ͻ������Ҫ�������ļ�����չ������Ӫ�ĿƼ�����ҵ[3]���������з�����Ͷ������Ϊ3.55�ڡ���һ���������ƴ������й�˾ƽ���з�����ռ�������70.4%��ԶԶ���ڴ�ҵ�幫˾ƽ��ˮƽ��14.87%���� ͼ1��һ��չʾ�˿ƴ����봴ҵ�����й�˾��ÿ����������ӯ��ָ�ꡣÿ������Խ�ߣ�������ҵ���ܴ��������Խ�࣬��չǰ��Խ�á���ͼ��ʾ��183���ƴ������й�˾��ƽ��ÿ������Ϊ0.68������ҵ�����й�˾ƽ��ÿ�������Ϊ�ƴ���Ķ���֮һ��0.37����������ҵ����������𣬵��»�������Ҳ��ͬ�����ƴ������й�˾����ӯ��Ҳ���ڴ�ҵ�壬�ֱ�Ϊ6.98��5.56����ζ�Ŵ�����ƴ������й�˾ƾ����ϸ߿Ƽ��������г����и��õ�ǰ���� ����֤ȯ�г���ѡ���ǵ���ģ���ҵֻ��ѡ��һ��������У����ڸ߿Ƽ��������ҵֻ��ѡ��ƴ��塢��ҵ����һ�������������ɼ����ƴ������еĹ�˾���г������и��ߵ��������ƴ�����еļ������Ʊ�Ȼ��������ҵ���DZ�����й�˾[4]�����ӳ����������ƴ�����е�����ЧӦ�����٣�����봴ҵ��IJ��첻��̫�� ��1 �ƴ������й�˾����ָ��

��2 ��ҵ�����й�˾����ָ��   ͼ1 �ƴ����봴ҵ��ĶԱ� �������ƴ�������л�ı�Ͷ���ߵ�Ԥ�� ���ȣ��ƴ�������Ƽ�����ҵ��Ϊ�߿Ƽ�������ҵ�Ĺ�˾�ṩ��������������Щ�Ƽ�������С��ҵ�������Ի�����ʣ���һ���̶���ΪͶ���ߵ�ѡ�������˱��ϡ��ƴ���ע���Ƶ�ʵʩ���ܹ������ҵ������еĶ���������ʱ��г����ȶ��ԡ���Ҳ��¶�����ƴ��ڵ�һЩ�ˣ���IPO�Ŷ��ѡ��������̳���Ч�ʵ��£�һЩ��˾��Ϊû�дﵽ��ҵ����������������ڶ����г�����Ӫ�����Ĺ�˾“�������”�������IJ����ù�˾��“��”Ҳ���˼�ֵ�������ҵ�����ѵĹ�˾������չ�õ�ì�������ʱ��г��ķ�չ��ɳ���� ��Σ����ڿƴ����봴ҵ��Ͷ�����ż���ͬ��Ͷ������������֮�������ȡ�ᡣ2020�괴ҵ���Ե�ĸ��ҵ�����Ͷ������������ǰ20�����������վ��ʲ����õ���10��Ԫ������߱�24���µ�A�ɽ����顣��ȴ�ҵ�壬Ϊ�˱����г������������ȶ��ԣ��ƴ�����Ͷ�����ʵ��Թ�������Ҫ����ߣ���Ҫ��Ͷ������ǰ20�����������վ��ʲ�����50��Ԫ�����ܿƴ���Ͷ����Ҫ���˻��д���50��Ԫ�ʽ�������ֹ���˴���Ͷ�������ڹ��ҵ����������ת��Ͷ�ʷ��� ��������ҵ��ע����ʵʩ�Կƴ����Ӱ�� 2020��4��27�գ���ҵ��ĸﲢʵ��ע���Ƶķ���“��¯”��6��13�գ���ҵ��ĸ��ע��ʱ�Ե���ʽ��ʼ��������ԣ���ҵ��ʵ��ע�����������ص㣺1.�������̼������Ʊ�¶��IPOЧ�ʽϵ͡��Ŷ��ѵ����⣬ע�����������̸���㡢������������Ϊ15�������ա�2.����Ϣ��¶Ϊ����[5]��ע���Ƶ�ʵ��ǿ���������̵�������Ҫ��Ͷ���ߵ�������Ϊ������ȷ������ҵ���ڵľ�Ӫ���ơ�ȱ����������DZ�ڷ��ա�3.����ӯ���Ե�Ȩ�أ��������ʵ��ż����˴θĸ�֮��ҵ�岻�ٽ���ӯ����ָ����Ϊ���еı�Ҫ����������ƴ��忿£���ۺϿ����ʲ���Ԥ����ֵ�ȶ��ָ�ꡣ Ȼ�����˴δ�ҵ��ĸ��ʹ�ÿƴ�����ڵ����Ʋ����ԡ�ԭ����������֮һ��ע�����ƶȣ����������ʱ��г���չ���µ�·������ؿ�����С��ҵ������·�������������Ч�ʡ���ҵ��ע�������ս�����Ͻ����ƴ���ע�����Ե����Ҫ���ţ����˷�����������������Ϣ��¶�ƶȡ�Ŀǰ���������ȿƴ�������ɣ��������������ϸ�Ͷ���ߵ��ż�Ҳ������͡���ˣ��ƴ�����뼰ʱ��ȡ��ʩ���봴ҵ��ʵ�д�λ��չ�� �ġ���չչ�� ��һ����ȷ���ֿƴ����봴ҵ�嶨λ �ƴ�����Ҫ����ߴ��ص�����λ�ھ��пƼ����Ե���ҵ��Ϊ��Щδ�����������еĸ��¼�����ҵ����С����ҵ�ṩ���������������ʽ�ѹ������ҵ��ͬ������Ƽ�����ҵ��Ϊ�����ṩ�ʽ���Դ�ͳɳ��ռ䡣������ҵ���Ϳ����ƴ����봴ҵ��Ķ�λ�����غϣ����ܹ�Ϊ��������ҵ�ṩ������������ҵ�ķ�չ���ڿɷ�Ϊ�����ڡ��ɳ��ڡ������ڡ�˥���ڡ�����ҵ���������ڿ����ƴ�����Ҫ��Դ��ڳ����ڡ��ɳ��ڵ���ҵ������ҵ����Ҫ��Գɳ��ڵ���ҵ�����ߵ�Ҳ�����غϣ������ϸ����ֽ��ޡ��ƴ����봴ҵ��Ķ�λģ������һ���̶��ϻ�Ӵ��ʱ��г��Ĺ����Ѷȣ�Ҳ���������Դ�����ã��������ʱ��г����ȶ���������ˣ�Ҫ��ʹ�ʱ��г��õ����õķ�չ��Ӧ����ȷ���ֿƴ����봴ҵ��������ҵ���ͣ�����ʱ��г����Ч�ʡ� �������ӿ�����֤ȯ�г����ɽ��� ���ܿƴ��塢��ҵ��ע���Ƶ�ʵʩ�ܹ��淶�г������ã��ҹ�֤ȯ�г��ķ��ɽ������������֮��������������ҵ������١���թ�ȳ��Ų����������������г����������һ�ֱ����Ͷ���ߵ�Ȩ�棬�γɶ���ѭ��������֮�⣬�ҹ��ڱ���Ͷ���ߵIJ�����ʵ�еĴ�ʩҲ������Ƿȱ���������ƶȲ������ƣ������ѡ����̳�����Щ���ض���������Լ���ʱ��г��Ľ��衣 �ʱ��г��ķ�չҪ��Ͷ���ߵ�����Ϊ�أ��ƴ����봴ҵ����ʶȾ���Ҫ������Ͷ���ߵ���������ϣ�ֻ�в������Ʒ������������Υ��Υ��������ʵά��Ͷ�������棬������������Ͷ���ߡ���Ҳ�����ڿƴ��塢��ҵ����õ���ء�ͬʱ������ҲӦ���Ӵ�Υ���ijͽ����ȣ����Υ���ɱ����ں����ƶ��£�һЩδ�ﵽ���б�����ҵ�Ṻ��Ӫ���Ƶ�С��˾����“��”���У��Ƚ�Լ�˳ɱ����ִﵽ��Ŀ�ģ���Υ��ijɱ��ͣ���������IJ����������ʱ��г��Ĵ�����������Ӵ�Υ��Υ��ijͽ����ȣ������ܶԲ���������ʾ���ã�Ҳ�ܴ�����Υ���Ҽ�����ά��֤ȯ�г��ĺ�г������Ͷ���ߵĸ������档 ������������ͬ����Ϣ��¶�ƶ�[4] ��Ϣ��¶��ע���Ƶĺ��ģ��ƴ������й�˾����Ϣ��¶�����µĹ涨���繫˾�Ŀعɹɶ��������������Ϊ��Ϣ��¶�����壬��Ҫ����һ�������Ρ�����Ϣ��¶�ƶ��Դ���һЩ�ˣ��粻ͬ��ҵ����ͬ��ģ����ͬ���͵���ҵ����Ӧ���ɲ�ͬ�ĺ���ָ�����жϡ���ˣ�Ӧ��Ϊ��ͬ���͵����й�˾�ƶ���Ӧ����¶���ߺ���¶���ݣ�ʵ���в������¶��Ҳ�����ڱ��ƴ���ҵ������ԣ��ٽ�֤ȯ�г����ȶ��밲ȫ�� �ο����� [1]�ܽ���.��ҵ����ƴ���Ӧ��λ��չ�ʶȾ���[N].ÿ�վ�������,2020-04-29(001). [2]�����,���㲨.�Ե�ע���ƵĴ�ҵ����ƴ�����������λ��չ��[J].��������,2020(09):51-55. [3]ף��.�����徫ѡ������������ҵ�����о�——���ڴ�ҵ��Ϳƴ����������й�˾�ĶԱ�[J].�����о��ο�,2020(15):76-91. [4]����Ƽ,����N.�ƴ����Ƿ���봴ҵ���������ЧӦ?[J].�����뾭��,2019(09):90-93. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}