|

ʩ�� ������ ���� �Ͼ�ũҵ��ѧ

������Ŀ��2020�꽭��ʡ��ѧ��ʵ������ѵ����Ŀ��202010307086Z��

ժҪ������Լ̸�ƶ��£���������Լ̸���л���ְ��λ�ĵط���������ҵ����ʹ��ҵ��Ϊ�ı䡣����������������Ļ����ϣ�����������ͳ�����Ԫ�ع�������ϵķ�ʽ���о�����Լ̸����ҵ����Ͷ��Ӱ��ı仯���ơ���ͬ��Ȩ���ʺ���ҵ�����»���Ͷ�ʱ仯�IJ��졣�о���������һ���ܵ�����Լ̸ѹ������ҵ����Ͷ�ʳ��������ӵ����ƣ��ڶ����ǹ�����ҵ���ڻ���Լ̸ѹ���������Ը�ǿ������������Ⱦ��ҵ��Լ̸���Ը����д��ģ����Ͷ�ʡ�

�ؼ��ʣ�����Լ̸����ҵ����Ͷ�ʣ���Ȩ���ʣ���ҵ����

һ������

�������������й���չ�����ת�������ʶ�ľ��ѣ������������ӻ��������������ƽ���̬�������衣����һ�����£�ԭ�������ƶ����䲼�ˡ�����������Լ̸���а취�����ڹ��Ҳ�����ʽ����˻���Լ̸�ƶȣ�ͨ��Լ������ְ��λ�ĵط���������ҵ�����ˣ�ָ��������⡢�������Ҫ�������������ƶ������������ѧ�ߴ������ǶȶԻ���Լ̸�ƶȽ������о����о���Ϊ����Լ̸�ƶ��ܹ����ٵط�������ǿ����������ʶ��������Ⱦ��ҵһ��ѹ����������������Ԥ���������ա����Բ����������ʵ������[1]������Լ̸�ܹ���Լ̸������Ч��ߵط�������������Ч��Ч����֮������ݼ��������г�Ч��[2]������ѧ�ߴ����Եش���ҵ����ĽǶȳ��������ֻ���Լ̸�ܹ�ͨ���ٽ���ҵ������������Ϊ�������Ʊ�Լ̸������ҵ�Ļ�����Ч������Щ�о���û�������о������������Ч��;��������Ͷ����Ϊ��������ƻ��������ͷ�ֹ��̬���������е�Ͷ�ʣ�����ҵ������ɫת�͡��������Ч����Ҫ�ֶΣ��о�����Լ̸����ҵ����Ͷ�ʵ�Ӱ��Գ����������ҵ������Ч������Ҫ���塣

�������������������

����Լ̸�У���������Լ̸���л���ְ��λ�ĵط���������ҵ�����ط�����������Լ̸�ط�����һ���Ӵ����ҵ�Ļ����������ȣ��γ����Ե�������б��ͬʱ�Ӵ�ִ�����ȣ�ִ�и��ϸ�Ļ������ߣ�����ҵʩ�Ӹ����ѹ��������Լ̸�ܵ�������ý�塢���ڵȶ��ע����ҵ���پ������ѹ���������ȡ��ʩ����ﵽ��Ļ�������[3]�������ҵ��ȡ���Ǽ������������ʱ�Դ�ʩ�������ܹ���ʱ������������Ҫ����������Ч�������г����ԺͿɳ�����[2]�������ܵ�����ҵ�����Լ̸������������ҵ�ɱ���Ӱ����ҵ�����������������������ҵ���ڷ�չ�ĽǶȳ�������Լ̸��ҵ��������ӻ���Ͷ�ʣ��ٽ���ҵ��ɫת�ͣ��������Ч��Ӯ�þ�������[4]��ͬʱ����ҵ��ı������Ĺ淶�������ֵ�ۡ��Ļ�����������ỷ�����������л�������ְ�𣬻��ȫ�����Ͽ�[5]��

�ݴˣ����о�������¼��裺

H1���ܵ�����Լ̸ѹ������ҵ����Ͷ��������������ӵ����ơ�

�ǹ����������ҵ���ٲ�ͬ�����λ�������������Ч�����ʱ������ڹ�����ҵ���ǹ�����ҵ�ܵ��������ļ��ѹ��[6]���ܵ�Լ̸������һ����ƶ��������Ļ������ߣ������ڹ�����ҵ���ڱ�����λ����Ͷ����Ϊ��δ�ܵ�����Լ̸������Ӱ�죬����������ʹ�ǹ�����ҵ�е�������������Ρ�ͬʱ���ǹ�����ҵ�ܵ�������ע����ȡ��Ϣ����Դ�Ŀ�������Խ�С����Լ̸������ҵ����������������Χ�ھ�����������Ҫ���Ի��������֧�֣�������ӻ���Ͷ�ʵĶ�����ǿ[7]�����⣬���ҹ��������ʶ�������ҵһ����“����”��“����”�����������Էǹ�����ҵ�������Ⱥ��ҳ϶���Խϵͣ�������ҵ��Ҫ�������ཨ�����ù������������Լ̸�ǹ�����ҵ���ܻ���и���Ļ���Ͷ����������ҵ����������������Լ����

�ݴˣ����о�������¼���:

H2������Լ̸�Ի���Ͷ�ʵ�Ӱ������ҵ��Ȩ���ʵIJ�ͬ�����������죬����ڹ�����ҵ���ǹ�����ҵԼ̸����еĻ���Ͷ�ʸ��ࡣ

�ҹ�80%����Ⱦ����������ҵ����������Ⱦ��ҵ������Ⱦ�����Ҫ�����ߣ��ط������ڱ�����Լ̸����Ȼ�����������Ļ�������ѹ�����ݸ�����Ⱦ��ҵ����ʹ����뻷������[8]������������Ϊ�ϸ����ҵ�ල�������Ļ��������ƶȣ�����Ⱦ��ҵ�������۷����ڵ�ĩ�����������ɱ�Ҳ�������ӣ����Ȼ��ʹ����Ⱦ��ҵ��ע�����������ڽ�����Ⱦ�ŷŲ�Ͷ������ʽ����ڽ��ܼ��ź���༼����Ӧ��[9]�������ӻ���Ͷ�ʡ����ӻ���Ͷ�ʣ������������Դ��������ȫҪ�������ʣ����ڽ�����Ⱦ�����ijɱ���Ҳ���������������²�Ʒ��������ռ�г��ݶ��ǿ���ľ�����[10]����������Ⱦ��ҵ���ٵĻ��������Կ��ɣ��ұ�����Ⱦ���ŷŽ��٣�����������Υ�泬���ŷŵ��������˻��������ϸ������价����ΪӰ��IJ���������������Ⱦ��ҵ���л���Ͷ�ʸ����dz���������������θС�

�ݴˣ����о�������¼��裺

H3:����Լ̸�Ի���Ͷ�ʶ��Ӱ������ҵ��ҵ���ʵIJ�ͬ�����������죬����ڷ�����Ⱦ��ҵ������Ⱦ��ҵ��Լ̸���Ը����д��ģ�Ļ���Ͷ�ʡ�

��������

��һ��������Դ������ѡȡ

���о����ܵ�����Լ̸ѹ������ҵΪ�о�������2011��2018��8��仦���������й�˾�ܵ�����Լ̸ѹ���Ĺ�˾Ϊ��ʼ������ͨ���ֹ��ռ��������ѯ�ķ�ʽ��������ɸѡ��ͬʱ�����е�ST��*ST������������ر�������ȱʧ��������ȫ��������Դ�ڹ�̩�����ݿ����ҵ�������Ͻ����������¶��������α��桢��Ȳ��档

������ģ�������������

���IJ��ö�Ԫ�ع������������������Լ̸����ҵ����Ͷ��Ӱ��ı仯���ơ���ͬ��Ȩ���ʺ���ҵ��������ҵ����Ͷ�ʱ仯�IJ��죬�ɴ˽��������ع�ģ�ͣ�

��1 ���������

�ġ�ʵ֤����

��һ��������ͳ�Ʒ���

��2 2011��2018����ҵ��ȡ���Ȩ�����ӽǻ���Ͷ�ʶ�ռ�ȶԱ�

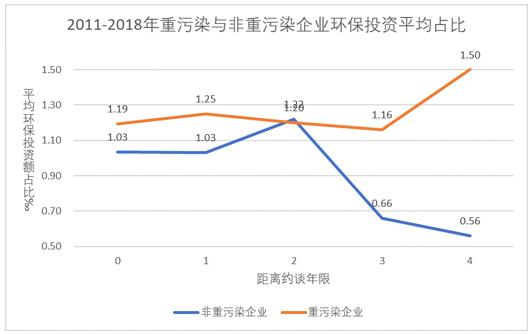

��һ��������ӽ����������ž���Լ̸��������ӣ�������ǹ�����ҵ�Ļ���Ͷ�ʶ�ռ�����и�������½�����������������ƣ�������֤�˼���һ���ڶ���������ȵ����ӣ�������ǹ�����ҵ����Ͷ��ռ�ȵı���Ҳ���������ƣ�һ���̶���˵����ҵ�价��Ͷ�ʹ�ģ�IJ���Ҳ������

ͼ1 2011��2018�������ǹ���Լ̸��ҵƽ������Ͷ�ʶ�ռ�ȶԱ�ͼ����λ��‰��

ͼ2 2011��2018������Ⱦ�������Ⱦ��ҵ����Ͷ��ƽ��ռ�ȣ���λ��‰��

��һ���Ӳ�Ȩ�����ӽ�������������Լ̸�������ͬʱ���ǹ�����ҵ����Ͷ�ʶ�ռ�Ⱦ�ֵ�ձ����ͬ�ڹ�����ҵ��˵��һ���̶��ϣ��ܵ�Լ̸ѹ����ǹ�����ҵ���еĻ���Ͷ�ʹ�ģ���ڹ�����ҵ��

�ڶ�������ҵ�����ӽ�����������Ⱦ��ҵ�Ļ���Ͷ�ʶ�ռ�ȳ��������ƣ�������Ⱦ��ҵ�Ļ���Ͷ�ʶ�ռ�ȳ����������½������ơ�˵��һ���̶��ϣ�����Լ̸������Ⱦ��ҵ����Ͷ�ʵĴٽ�����Ч���־��Դ��ڷ�����Ⱦ��ҵ�����⣬�������ͬʱ������Ⱦ��ҵ����Ͷ�ʶ�ռ�Ⱦ�ֵ�ձ鴦�ڸ���ͬ�ڷ�����Ⱦ��ҵ�������������ȴ��ڷ�����Ⱦ��ҵ��˵����ȷ�����Ⱦ��ҵ������Ⱦ��ҵ�ܵ�Լ̸ѹ������д�������Ͷ�ʵ���Ը����

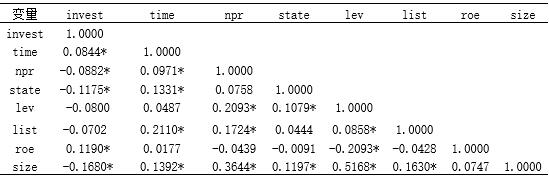

������Pearson��Spearman���ϵ������

��3 �������Pearson���ϵ������

ע: *��ʾ p<0.1��

���ܵ�����Լ̸ѹ������ȣ�TIME��������������ʹ��Pearson���ϵ�����м��顣���3��ʾ���ܵ�����Լ̸ѹ������ȣ�TIME������ҵ����Ͷ�ʶ�ռ�ȣ�IMVEST����0.1������ˮƽ������أ���֤�˼���һ��

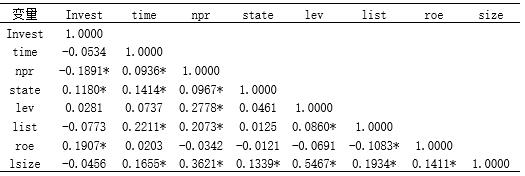

��4 �������Spearman���ϵ������

ע: *��ʾ p<0.1��

���Ȩ���ʣ�NPR������ҵ���ʣ�STATE���Ƕ��б�����ʹ��Spearman���ϵ�����м��顣���4��ʾ����Ȩ���ʣ�NPR������ҵ����Ͷ�ʶ�ռ�ȣ�INVEST����0. 1������ˮƽ�ϸ���أ���֤�˼��������ҵ���ʣ�STATE������ҵ����Ͷ�ʶ�ռ�ȣ�INVEST����0. 1������ˮƽ������أ���֤�˼�������

��������Ԫ�ع����

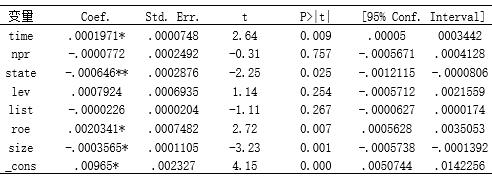

��5 ģ��һ��Ԫ�ع���

ע�� ***��**��*�ֱ��ʾ����ϵ����10%��5%��1%��������ˮƽ��������

���5��ʾ�����ͱ�������Լ̸����ȣ�TIME����0.01����ˮƽ���뻷��Ͷ��ռ�ȣ�INVEST����������أ���������Լ̸ѹ������ҵ����Ͷ����һ������ٽ����ã�˵����ҵ���ܵ�Լ̸ѹ�����ܵط����������Żݺͻ���������Ӱ�죬��������������Ͷ�ʹ�ģ�Ի�ȡ����֧�ֺʹ��²���ЧӦ[5]��

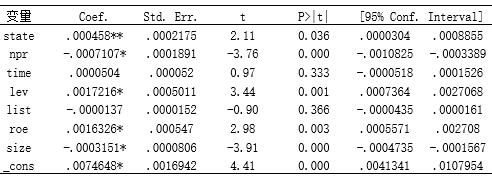

Ϊ̽������Լ̸ѹ������ҵ����Ͷ�ʵ�����ٽ������Ƿ�����ҵ��Ȩ���ʺ���ҵ����������ͬ�������仯������ģ��2��ģ��3����ʵ֤���飬������6��ʾ��

��6 ģ�Ͷ���ģ������Ԫ�ع���

ע�� ***��**��*�ֱ��ʾ����ϵ����10%��5%��1%��������ˮƽ��������

���6��ʾ�����ͱ�����Ȩ���ʣ�NPR����0.01����ˮƽ���뻷��Ͷ��ռ�ȣ�INVEST����������أ���������Լ̸�Ի���Ͷ�ʵ�Ӱ������ҵ��Ȩ���ʵIJ�ͬ�����������죬����ڹ�����ҵ���ǹ�����ҵ���ڻ���Լ̸ѹ���������Ը�ǿ���ǹ�����ҵ���ܵ�������ע�뱣���Ŀ����Խ�С�����ܵ�����Լ̸ѹ�������Ǹ������ڻ�����Ӧ��������������Χ�ھ�����������Ҫ�����ӻ���Ͷ�ʣ��Ӷ�����紫����ҵ�����ε���������Ͷ���߶Թ�˾ӯ�����������ģ���һ�������¶�ȵĹ۵���һ��[7]��������ҵ���ܻ�ø���������Żݣ��ܵ��Ļ������ѹ�����ᣬԼ̸�����ӻ���Ͷ�ʵ���Ը��������һ����л�B�ȵĹ۵���һ��[6]��

���6��ʾ�����ͱ�����ҵ���ʣ�STATE����ϵ��Ϊ���������ֳ���5%������ˮƽ�ϵ������ԣ�˵����ҵ����ҵ������Ӱ�컷��Լ̸����ҵ����Ͷ�ʱ仯����Ҫ���أ���ȷ�����Ⱦ��ҵ������Ⱦ��ҵ���еĻ���Ͷ�ʶ���ࡣ�����ҹ�80%����Ⱦ����������ҵ������Щ��Ⱦ������������Ⱦ��ҵ����������“˭����˭����”��ԭ������Ⱦ��ҵ��Ӧ�е�����Ļ�������[11]��ͬʱ���ڲ�ͬ�Ĺ��Ҳ�ҵ���ߺͼ�����ȣ����ܵ�����Լ̸ѹ��������Ⱦ��ҵ���������ӻ��������з�����ɫ��Ʒ�����ȷ���Ļ���Ͷ�ʣ���������Ⱦ��ҵ�����ڼ�����ͣ������ʱ�Դ�ʩ[10]��

�塢�Ƚ��Լ���

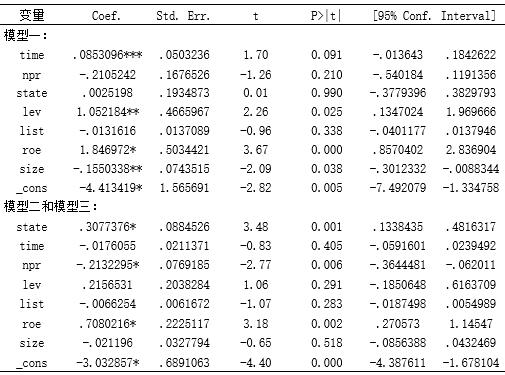

��7 �Ƚ��Լ�����

ע�� ***��**��*�ֱ��ʾ����ϵ����10%��5%��1%��������ˮƽ��������

Ϊ�˽�һ����֤����Լ̸����ҵ����Ͷ��Ӱ��ı仯���ơ���ͬ��Ȩ���ʺ���ҵ��������ҵ����Ͷ�ʱ仯�IJ��죬���ij���ʹ����ҵ����Ͷ�ʽ����Թ۲�����ҵ���ʲ��ı�ֵ��Ϊ�����ͱ����⣬��ʹ���˸ñ�ֵ����Ȼ���������˻ع�������ع�����Ȼ��Ԥ��һ�£�˵���������Ƚ��ġ�

���������뽨��

��һ������

��һ���ܵ�����Լ̸ѹ������ҵ����Ͷ��������������ӵ����ơ��ڶ�������Լ̸�Ի���Ͷ�ʵ�Ӱ������ҵ��Ȩ���ʵIJ�ͬ�����������죬����ڹ�����ҵ���ǹ�����ҵ���ڻ���Լ̸ѹ���������Ը�ǿ���������ܵ�����Լ̸ѹ��������Ⱦ��ҵ��ȷ�����Ⱦ��ҵ���еĻ���Ͷ�ʸ��ࡣ

����������

��������Լ̸Ч���ط��ƶȣ������벻���ڻطñ�Լ̸���к���ҵ�Ļ�����Ч�����Ľ��ȣ������Լ̸Ч���ij����ԡ���Դ����кͷǹ�����ҵ�����������ǹ�����ҵ�ڻ���Ͷ�ʷ���ij���֧����ͬʱ�Ӵ�Թ�����ҵ����Լ̸Ч���ļල���ȣ�ʹ�����Ч�سе���������ѹ�������컯�����ල���ڶ�����Ⱦ��ҵ���м�ء�ʩ��ѹ����ͬʱ���Ӵ�Է�����Ⱦ��ҵ�Ļ���������ȣ���ʹ����ҵ���õ���Ӧ����Լ̸�ƶȡ�

�ο����ף�

[1]�α�ǿ,������.��������Լ̸�ƶ�̽��[J].�й���ɫ��������о�,2018(02):90-95.

[2]�⽨��,���ؾ�.����Լ̸��ߵط�������������Ч������?——����˫�ز�ַ�����ʵ֤����[J].��������ѧ��,2019,16(01):54-65+171-172.

[3]������,������,����.����ִ���ල�ٽ�����ҵ��ɫת����?[J].��ҵ���������,2019(03):61-73.

[4]�����,������.����ִ���ල����ҵ������Ч:���Ի���Լ̸����Ȼʵ��֤��[J].�Ͽ���������,2017,20(06):73-82.

[5]������,������,����.����ִ���ල����ҵ��ɫ���µ�Ӱ��[J].�ƾ�������ʵ��,2019,40(03):127-134.

[6]л�B,��С��.������Ⱦ����Ⱦ��ҵͶ����Ϊ��Ӱ���о�——����“����Ԥ��”���ӽ�[J].��������,2020(05):124-136.

[7]���¶�,������,������.��Ȩ���ʡ�������������ҵ����Ͷ��[J].�й����ʴ�ѧѧ��,2018,18(06):38-47.

[8]��֥��.����Լ̸������������������ҵ��ɫ����[J].������������,2021(01):1-16.

[9] ����������ѩ.����ִ���ල����ҵ����Ͷ��——���ڻ���Լ̸����Ȼʵ��[J].���֮��,2021,20(03):56-63.

[10]���,��Ӣ��.�������ƶ���ҵ����������Ϊ��Ӱ��——�����¡�������������Ȼʵ��[J].���ù���,2019(10):54-72.

[11]������,��ѩ,�����ղ�.����Լ̸����ҵ����Ͷ�ʵ�Ӱ���о�——������ҵ�������ӽ�[J].���ɹŲƾ���ѧѧ��,2020,18(03):108-112.

|

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}