流动性风险对公司债定价的影响

|

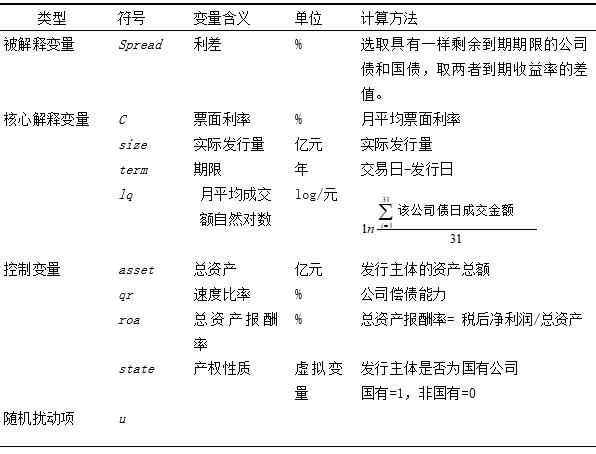

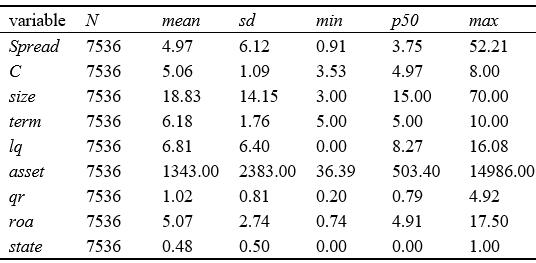

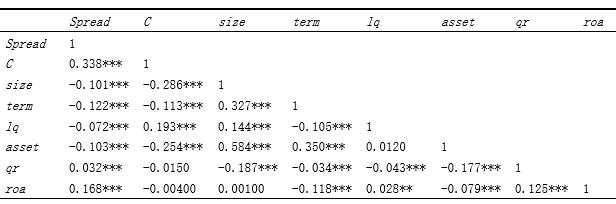

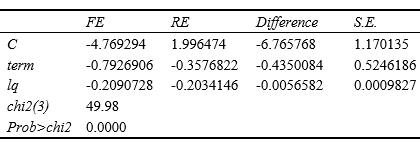

苗雨欣 对外经济贸易大学国际经济贸易学院 摘要: 本文利用2016至2019年上交所、深交所公开发行的192支公司债数据,分析流动性风险对公司债定价的重要影响。本文选择了票面利率、债券发行量,债券交易额,债券期限作为流动性风险代理变量,通过多元回归验证流动性风险与利差的关系。此外,本文还通过分组回归分析了信用风险的溢出效应,即产权性质和信用等级对公司债流动性风险敏感度的影响。研究显示流动性差的债券价格更高,非国有产权和信用等级低的公司债对流动性风险更加敏感。 关键词:流动性风险;资产性质;公司债 一、文献综述 公司债是以公司信用为基础的固定收益证券,目前已成为中国企业首选的直接融资工具之一。然而,由于起步较晚,中国的债券市场发展不够成熟,公司债的流动性不足,可能会导致流动性风险溢价,使资源无法得到有效配置。 在流动性风险评估方面,Amihud(2002) 提出了非流动性因子ILLIQ,即单位交易量产生的价格变换量,ILLIQ越小,则市场流动性越好[1]。Nielsen et al.(2012)对ROll指标、Amihud指标、振幅和换手率等变量进行了主成分分析,构建了新的流动性度量指标[2]。何志刚等(2012)提出,由于中国债券市场的特殊性,流动性风险对中国公司债券信用利差的影响十分微弱,国外的流动性风险研究并不能完全适用于中国[3]。熊家财(2015)发现,流动性有助于降低股价崩盘风险,但国有上市公司股票流动性与股价崩盘风险之间的负相关关系显著较弱[4]。综上,国内外学者对流动性风险是否能显著影响公司债定价存在争论。本文将聚焦中国公司债进行研究。 二、数据及变量描述 (一)数据 本文的公司债样本来源于上交所2016.1.1至2019.12.31(交易日)公开发行的数据,根据以下条件进行筛选:1)仅保留上市公司发行数据;2)选择固定利率债券;3)剔除剩余期限小于一年的数据;4)剔除交易天数小于30天的数据。最后获得156支公司债,本文以月度指标进行研究分析,月度指标由日度指标加权求平均获得,共计48个月。本文债券发行数据来自于国泰安,公司财务数据来自于wind数据库。 (二)关键变量 Spread,表示利差(%);C表示票面利率(%),size表示实际发行量(亿元),term表示期限(年),lq表示月平均成交额自然对数(log/元);asset表示总资产(亿元),qr表示速度比率(%),roa表示总资产报酬率(%)。 表1 变量名称与计算方法  三、基本假设 当公司债流动性较低时,投资者无法迅速买卖,付出时间成本更高,因此也会要求更高的到期收益。郑建明(2017)、 Lei ( 2018)研究发现,当环境影响商业信用时,公司倾向于持有更多的流动性[5][6]。非国有企业发行的公司债由于对资金储备和转手速率要求更高,对流动性更加依赖,投资者需要更高的风险补偿。因此,提出以下假设: 假设1:利差与流动性负相关; 假设2:债券市场流动性对非国有企业发行的公司债信用利差负面影响更大。 四、实证分析 (一)描述性统计 表2 描述性统计  本文对数据做了缩尾处理,样本量为7536,公司债利差均值为4.97,最大值为52.21,最小值为0.91。票面利率均值为5.06,最大值为8.00,最小值为3.53,债券实际发行量均值为18.83,最大值为70,最小值为3.00,除资产总量外,其余变量方差较小,波动性较小。 (二)相关性检验 表3 相关性分析  size、term、lq、asset与 Spread 相关性较弱;C、qr、roa与Spread 显著正相关;asset与size 显著正相关,其余解释变量之间呈弱相关性。 (三)Hausman检验及模型选定 1.组内固定效应检验 表4 固定效应检验结果

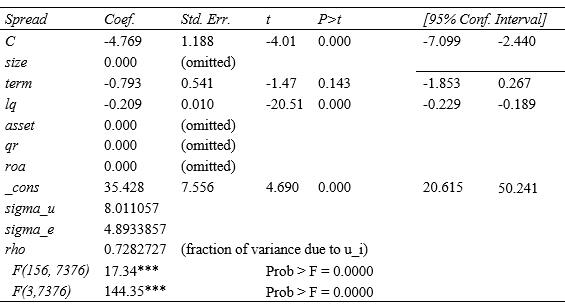

在固定效应检验中,Prob>F=0.0000,因而选用固定效应, F(3,7376)= 144.35,在1%置信水平显著,表明该统计模型的变量显著。F(156, 7376)=17.34 在 1%置信水平显著,表明固定效应模型检验显著。 2.随机效应检验 随机效应检验结果显示,Wald chi2(7)=506.610在1%置信水平显著,表明该统计模型的变量显著。Prob>chibar2=0.0000,拒绝原假设“不存在个体的随机效应”,因而选随机效应。 3.Hausman检验 表 5 Hausman检验

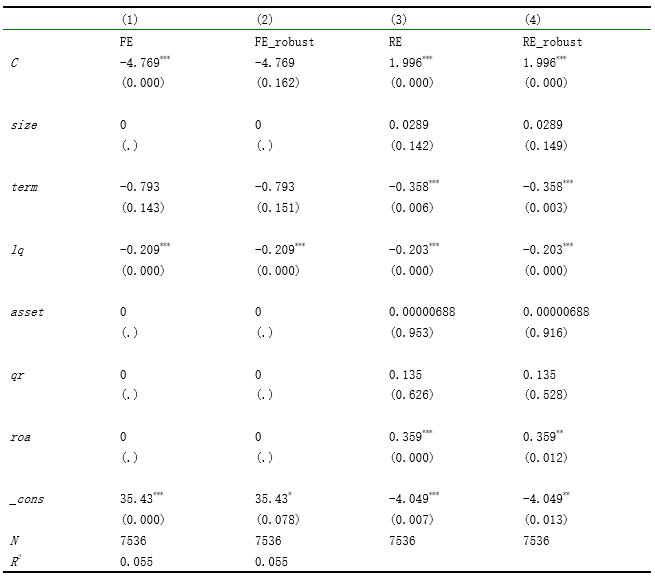

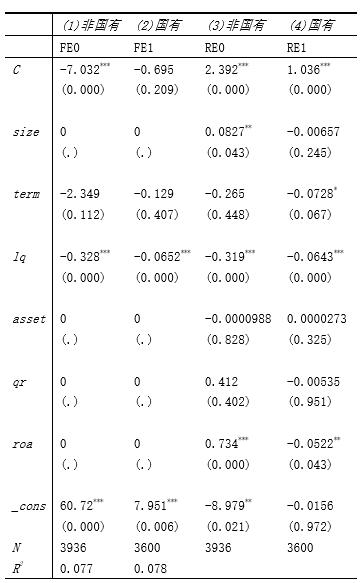

Hausman检验显示,chi2(3)= (b-B)'[(V_b-V_B)^(-1)](b-B)=49.98,prob>chi2=0.0000,显著拒绝原假设“选择随机效应模型”,因此选择“固定效应模型”。 (四)回归结果分析 选定固定效应模型后,构建模型如下: 假设1: 表6 信用利差的多元回归模型  p-values in parentheses * p < 0.1, ** p < 0.05, *** p < 0.01 表6显示信用利差与票面利率(C)正相关;与发行规模(size)正相关但不显著;与债券期限(term)负相关,原假设不成立。月平均成交额越高,流动性风险越低,利差越小,定价越低。综上,信用利差与流动性风险正相关,但并非所有流动性指标都能有效反映这一现象。假设1成立。 假设2: 表7 产权性质分组回归模型  p-values in parentheses * p < 0.1, ** p < 0.05, *** p < 0.01 如表7所示,非国有企业的系数绝对值均高于国有企业,投资者对非国有企业发行公司债的流动性要求更高,因此产生了更大的风险溢价,最终导致非国有企业的信用利差更大,定价更高。假设2成立。 五、结论 流动性差的债券有更高的利差。相比于国有企业,债券市场流动性对非国有企业发行的公司债信用利差负面影响更大。因为国有企业能够给发挥隐形担保作用,降低投资者面临的违约风险,则投资者对债券的流行性要求降低,使公司债对流动性风险敏感度降低。此外,资产回报率(roa)和速度比率等指标可衡量发行公司的盈利能力和偿债能力,能力越强,则违约风险较低。因此,信用风险可以产生一定的流动性风险溢出效应。在研究公司债定价时,应综合考量信用风险和流动性风险。综上所述我国应当加强公司债市场监控,保证企业能在合理范围内进行信息披露,此外,还要对非国有企业制定激励政策或放宽融资门槛,使得非国有企业减少对流动性得依赖。最后,我们应制定合理的货币政策,保证储备金充裕,以应对违约风险和流动性风险。 参考文献 [1] Yakov Amihud.Illiquidity and stock returns: cross-section and time-series effects[J].Journal of Financial Markets. 2002 (1) [2] Jens,Dick-Nielsen,Peter Feldhütter,David Lando.Corporate bond liquidity before and after the onset of the subprime crisis[J]. Journal of Financial Economics.2012,103 (3):471-492 [3] 何志刚,邵莹.流动性风险对我国公司债券信用利差的影响——基于次贷危机背景的研究[J].会计与经济研究,2012,26(01):78-85. [4] 熊家财.产权性质、股票流动性与股价崩盘风险[J].当代经济科学,2015,37(01):67-77+126-127. [5] 郑建明,王万军,白霄.制度环境、现金持有与信用风险[J].国际商务(对外经济贸易大学学报),2017(05):104-119. [6] Lei J,Qiu J,Wan C. Credit Risk Spillovers and Financial Flexibility[J]. Social Science Electronic Publishing, 2018. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}