我国上市公司可转债融资分析

|

——以国泰君安证券有限公司为例 李润寒 东南大学经济管理学院 摘要:本文主要对国泰君安证券有限公司公开发行的A股可转换公司债券进行研究。通过研究国君转债的各项条款、交易情况、发行目的等方面,确定国君转债的发行影响和效果,并进一步进行风险分析。通过对国君转债各项条款的分析,可以得出公司换股意愿较为强烈;债券期限较长,可以缓解一定资金周转压力;赎回条款防御性中等。通过分析国君转债的交易情况和发行后国泰君安正股EPS增长、营业收入净利率和股息率的情况,得出国君转债对于公司进行融资有一定帮助,但帮助有限。虽然公司在发行可转债之后达到利润的上升,但由于缺乏在经营成本等方面的控制,营业收入净利率呈下降趋势;而国君转债的发行对于正股股息率也没有显著帮助。在风险分析中,国君转债的本息兑付风险较小,摊薄风险和发行风险较大,虽然目前暂时不存在财务风险,但资产负债率较为接近70%的警戒线,未来可能存在财务风险。对于这些风险,国泰君安公司应当提高公司盈利能力并且建立完善风险防御机制。 关键词:国泰君安;可转债融资;国君转债 一、可转债融资简介 (一)可转债定义 可转换公司债券指由上市公司发行的,可以被转换成公司股票的债券。当投资人选择持有债券到期时,公司必须全额偿还本金并付清利息;当投资人选择在约定的时间内将债券转换成股票时,公司需要向投资者分配股利。可转债具有债券、股票、期权的性质: 1.债权性 可转债具有规定的利率和期限,如果投资者不转换债券,则可以收取本金和利息。 2.股权性 在可转换债券被转换成股票之后,投资者从债权人转换成为公司的股东,可以享受股利分配、资本增值等。 3.期权性 可转换债券中含有的转股权实际上是一种看涨期权。如果投资者认为公司股票有上涨的潜力,就可以将债券转换成股票,以期获得超额收益。 (二)可转债融资优势 1.融资成本低 可转换债券的票面利率比普通债券低,一般不超过一年期银行存款利率,而普通债券的年利率要比同期银行存款利率高。对于投资者来说,可转换债券的利率越高,其股权性就越低,投资者转股获得的收益也会下降;而对于发行者而言,可转债的票面利率低表明公司融资成本低。另外,当投资者将可转债转换成普通股票时,公司也不需要再次支付融资费用,降低了成本。 2.股权稀释慢 从可转换债券转换成普通股票需要一定的时间周期,可以减缓公司股权被稀释的速度。对原股东的冲击和危险更小,一定程度上降低了风险。 二、条款分析 2017年7月7日,国泰君安证券有限公司公开发行A股可转换公司债券,简称“国君转债”,7月24日,国君转债在上海证券交易所上市,债券代码为“113013”。 (一)发行规模和发行价格 国君转债的发行规模为70亿元,票面金额为每张100元人民币,按面值发行,共计7,000万张(700万手)。而国君转债初始平价100.35元,属于相对较高水平,相当于折价发行,可以得出公司换股意愿较强。 (二)发行方式 对于原A股股东优先配售后的余额部分(含原A股股东放弃优先配售部分)采用网下对机构投资者配售和网上通过上海证券交易所交易系统定价发行相结合的方式进行。网下发行和网上发行预设的发行数量比例为80%:20%。 如果网上网下申购总额超过原A股股东优先配售后剩余的可转债数量,则优先满足原A股股东的足额配售,网上网下发行数量由网上中签率和网下配售比例趋于一致的原则确定。 (三)原股东优先认购比例 发行人现有A股总股本7,516,106,620股,按本次发行优先配售比例计算,原A股股东可优先配售的可转债上限总额约6,997,496手,约占本次发行的可转债总额的99.964%;其中,原A股无限售条件股东可优先认购国君转债约4,406,135手,原A股有限售条件股东可优先认购国君转债约2,591,361手。该比例用来维护原股东权利,防止发行可转债后大量稀释原有股东持股比例。 (四)债券期限 国君转债的债券期限为6年,即自2017年7月7日至2023年7月6日,是我国规定的可转换公司债券期限的上限。设置较长的期限是为了实现低成本融资,同时缓解短期内的资金周转压力。期限越长,投资人转股的机会就越多,公司期望更多的投资人能够将可转债转换成普通股票,这样到期时公司无需还本付息。 (五)票面利率 国君转债的票面利率第一年为0.2%、第二年为0.5%、第三年为1.0%、第四年为1.5%、第五年为1.8%、第六年为2.0%,采用累进利率的设定方式。前期票面利率设定受到评级等级影响较大,评级越高,则前期票面利率设定一般较低,而国君转债信用评级为AAA级,因此前期票面利率为0.2%、0.5%。整体设定票面利率较低,有助于鼓励投资者将可转债转为普通股票,减轻公司负担。 (六)转股条款 1.转股起止日期 2018年1月8日至2023年7月6日。 2.转股初始价格 人民币20.2元/股。 3.转股简称及代码 转股简称:国君转股;转股代码:191013。 4.转股价格向下修正条款 转股价格向下修正条款是保证公司在股价持续下跌的情况下也能实现成功转股的一种手段。国君转股的向下修正条款为15/30,80%。对公司而言,转股价格下向修正虽然可以鼓励投资者实现转股,但也会导致融资成本增加,需要权衡利弊。 (七)赎回条款 1.到期赎回条款 在国君转债期满后五个交易日内,公司将以国君转债票面面值的105%(含最后一期利息)的价格向投资者赎回全部未转股的国君转债。 2.有条件赎回条款 在国君转债转股期内,如果公司A股股票连续三十个交易日中至少有十五个交易日的收盘价不低于当期转股价格的130%(含130%),或国君转债未转股余额不足人民币3,000万元时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的国君转债。国君转债的强赎触发价为26.26元。 可转债赎回条款是为了保障发行者利益而设定的,就国君转债而言,赎回条款比较中规中矩,对公司防御性中等。 (八)回售条款 国君转债无条件回售条款,仅在改变募集资金用途时投资者才有回售权。这意味着在正股低迷时降低了对投资者的保护力度。 三、交易情况 (一)上市首日交易情况 上市首日早间国君转债开盘成交价在116元,随后震荡走高,触顶120元一线后转为横盘,最高成交到120.250元,午后略显起伏,尾盘收在120.010元,较面值上涨20.01%,转股溢价超过13%。 国君转债的首日交易情况超出了机构先前的预期,较为优秀。转股溢价率较高说明投资者看好国君转债的后市,但同时也说明了可转债价格相对于正股价格的虚高程度的提高,增加了可转债后市的不确定性。 (二)后期交易情况  图1 国君转债后期交易情况 在发行之初的2017年7、8两个月,国君转债价格放量上涨,是见顶信号;9月窄幅震荡;10月达到2017年7月至2018年5月的成交价最高点之后缩量下跌;11月、12月持续下跌;2018年1月国君转债价格开始反弹,止跌回升;在1月暴涨后2月回调;3、4、5月缩量盘整。 就上图而言,自2017年10月以来国君转债价格整体呈现下跌趋势,说明公司经营较为不善,正股总体呈下跌趋势;2018年4月、5月起有回升趋势,且可转债价格尚未跌破面值,这说明仍然会有投资者选择转股,并且公司正股股价有回升趋势,发行可转债对于公司仍然会有一定帮助。 四、发行目的 (一)补充公司营运资金 在可转债发行时,国泰君安公司可以取得资金,如果投资者选择持有可转债到期,公司可以以较低的利率还本付息,实现低成本融资;如果投资者选择将可转债转换为股票,则公司就不用面对还本付息的压力,减轻了公司的流动性风险。 (二)增强公司抗风险能力 发行可转债可以扩大股东基础,为公司提供更多渠道的融资途径,减小融资过程中可能会面临的风险。另外,可转债的股权稀释慢这一优势也可以在一定程度上增强公司抗风险能力。 五、发行影响 表1 国泰君安股票(601211)业绩报表

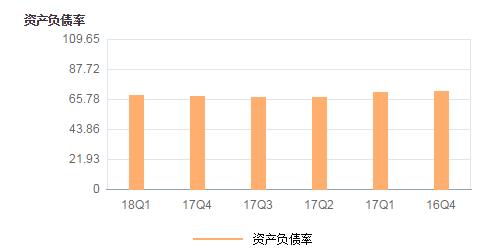

(一)EPS增长 EPS指每股收益(Earnings per Share),为普通股每股税后利润。EPS是衡量公司获利能力的指标。 由国泰君安正股(代码601211)的业绩报表可以看出,没有发行国君转债之前,2017年6月底的每股收益为0.56元,而发行国君转债之后每股收益为0.8元,由于EPS的变化与公司获利能力的变化挂钩,这就说明国泰君安公司在发行了可转债之后公司获利能力有所提高。而在2018年1月8日转股期开始之前,正股EPS为1.11元,在开始转股后,2018年3月底的EPS大幅下跌至0.26元,说明在国君转债转股期开始后,普通股股数的增加稀释了每股收益,具体企业获利能力还需要结合其他指标来判断。 (二)营业收入净利率 指企业的净利润和营业收入的比率,即营业收入净利率=(净利润/营业收入)X100%。营业收入净利率的变化可以反映出公司盈利水平的变化,营业收入净利率逐年上升,表示公司的盈利水平在逐年提高。 根据业绩报表计算得知,2017年6月30日营业收入净利率为42.83%;9月30日为42.34%;12月31日为41.51%;2018年3月31日为36.17%。由此可见在发行可转债之后国泰君安公司营业收入净利率逐渐下降,但下降幅度较小,并且就净利润本身来看,自2017年6月底至2017年12月底在逐渐上升,说明国泰君安公司在发行了可转债之后虽然达到利润的上升,但缺乏在经营成本等方面的控制,导致公司盈利水平整体有小幅度下降。 (三)股息率 指一年的总派息额与当时市价的比率,即股息率= ,在国泰君安的业绩报告中,股息率数据较为缺失。仅有的2017年12月31日的股息率为2.35%,这表明国泰君安股票的股息率并不高,说明发行可转债对于正股股票收益并没有明显的提高作用,因此国泰君安发行可转债对于投资者的吸引力没有显著提升,从投资者的角度来看,其投资价值不高。 六、风险及对策 (一)风险种类 1.可转债自身风险 (1)本息兑付风险 当可转债到期时投资人选择不将可转债转股时,发行公司需要向投资者支付本金和利息,并且当可转债触发回售条件时,发行公司短期内现金支出压力会非常大,存在风险。在国君转债案例中,由于没有条件回售条款,国泰君安面临的本息兑付风险较低。 (2)摊薄风险 当投资者选择将可转债转为普通股时,将会稀释净资产收益率和每股收益,产生风险。前述对国泰君安正股EPS变化的分析说明国泰君安面临的转股后摊薄风险较大。 2.公司自身风险 (1)发行风险 由于可转债的转换价格一般以发行时期的股价为准,如果发行时该公司股价处于较高水平,在发行后价格下跌的可能性就较大,对于投资者而言,选择转股的可能性就会降低,对企业造成无法低成本融资的风险。 国泰君安在发行国君转债时,即2017年7月7日时股价为20.31元,而设定的转股初始价格为20.2元,到2018年1月8日转股期开始时,价格为19.46元,较发行时稍有下跌,但仍有许多投资者选择转股,直接表现在2018年1月中旬国泰君安股价持续上涨。 (2)财务风险 为了实现低成本融资,企业往往会发行大量可转债,增加了需要偿还的债务。一旦发行失败,企业将面临巨大财务压力,甚至破产清算风险。  图2 国泰君安公司资产负债率 分析国泰君安2017-2018年资产负债率变化,可以看出2017年第三季度至今国泰君安资产负债率都在65%左右波动。对企业来说:一般认为,资产负债率的适宜水平是40%~60%,而国泰君安公司稍高于此水平,但并未达到70%的警戒线,这就说明该公司虽然目前财务状况尚无太大问题,但未来可能存在财务风险。 (二)对策 (1)1.提高公司盈利能力 增强公司盈利能力,保持主营业务收入和净利润持续、稳定、健康增长是降低国泰君安公司可转债融资的风险的根本措施。只有呈现给投资者一个不断成长、前景光明的公司,投资者选择转股的可能性才会更大,公司实现低成本融资的可能性也才更高。通过提高公司业绩,可以有效避免本息兑付风险、摊薄风险、发行风险和财务风险。 (2)2.完善风险防御机制 国泰君安公司需要从公司业绩、财务报表、股票情况中发现潜在风险,及时作出决策和判断,提早防范。当风险无可避免地到来时,需要及时控制风险,将损失降低到最小。通过建立完善有效的风险防御机制,公司可以规避风险或减弱风险对公司造成的危害。 参考文献: [1]匡容.浅谈我国上市公司分离交易可转债融资——以马钢股份为例[J].中国商论,2016(03):62-64. [2]孙月飞.浅析煤炭上市公司发行可转债融资[J].财经界(学术版),2015(29):160-161. [3]黄耀.我国上市公司可转债融资的动机与特点——以条款设计为视角[J].郑州航空工业管理学院学报,2015(04):116-120. [4]张赤忠.可转债融资浅议[J].天津中德职业技术学院学报,2014(01):113-114. [5]孙克新,孙超.可转债融资风险的成因分析[J].商业会计,2014(07):33-35. [6]张策.上市公司发行可转债融资风险及管控研究[J].财经界(学术版),2014(02):117. [7]刘娅,周卓尔,董怀军.可转债融资风险及其规避——基于尚德电力(Suntech Power)可转债的研究[J].会计之友,2014(34):93-95. [8]张玉琴.可转债融资选择实证研究[J].财会通讯,2013(35):47-49. [9]孙莉莉.国泰君安证券公司融资融券业务的风险管理研究[J].智富时代,2016(02):126. [10]赵红平,赵自强.可转换公司债券融资缘何受青睐[J].经济师,2002(05):129-130. [11]于瑾,王梦然.可转债融资对上市公司市场价值的长期影响及原因分析[J].国际金融研究,2011(05):74-80. [12]刘俊棋.上市公司加大可转债融资的原因分析及风险对策[J].山东行政学院山东省经济管理干部学院学报,2007(03):122-123. [13]唐康德,夏新平.上市公司可转债融资的业绩变化研究[J].中国物流与采购,2006(17):74-75. [14]董伟,王晶.我国上市公司可转债融资的影响因素刍议[J].中国集体经济,2012(22):106-108. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}