融资结构对上市纺织服装企业经营绩效的影响研究

|

赵安荣 杨竹节 潘柯瑾 武汉纺织大学经济学院 摘要:我国发展步入高质量发展新阶段。在新的发展格局下,纺织服装产业发展面临新的机遇与挑战。以2015-2020年59家中国上市纺织服装企业为样本,构建面板数据模型,实证分析融资结构主要是外部融资对上市纺织服装企业经营绩效的影响。在实证分析的基础上,为提高中国上市纺织服装企业经营绩效、促进中国纺织服装产业高质量发展提出合理化建议。 关键词:融资结构;经营绩效;纺织服装企业;面板数据 一、引言 纺织服装产业具有劳动密集、对外依存度高的特点。我国是世界最大的纺织品服装生产和出口国。纺织服装产业的稳定发展在促进就业、保证国际收支平衡、稳定人民币汇率等方面发挥重要作用。近年来,中美贸易摩擦升级、新冠疫情在世界蔓延对我国纺织品服装的出口产生一定消极影响。同时国内劳动力成本和环保成本增加,我国纺织服装产业利润因此压缩,发展面临巨大挑战。但机遇与挑战并存。我国进入第十四个五年规划时期,步入高质量发展新阶段,在新的发展格局下,我国纺织服装产业发展面临新的机遇。只有抓住机遇,形成新的创新活力、增长动力和发展潜力,才能促进我国纺织服装产业高质量发展。本文从融资结构视角出发,研究融资结构(主要是外部融资)对我国上市纺织服装企业经营绩效的影响,以期为我国上市纺织服装企业建立合理融资结构、提高经营绩效提出合理化建议,为促进我国纺织服装产业尽快融入我国“双循环”发展格局提供思路。 二、我国上市纺织服装企业融资与经营绩效现状 (一)我国上市纺织服装企业融资现状 1.债务融资现状 资产负债率是企业负债总额与资产总额的比值,反映了企业的举债情况,是评价一个企业债务融资的最具代表性的指标。企业合理举债,可以降低其综合资本成本,提升市场价值,增强企业竞争力,促进企业进一步发展。 表1 资产负债率描述性分析统计表

根据表1可以发现,我国上市纺织服装企业2015-2020年的资产负债率平均值分别为37.78%、35.27%、36.15%、37.18%、35.43%、36.62%,六年间平均资产负债率呈上下波动趋势,但波动幅度不大,总体较为平稳。这六年的平均资产负债率为36.41%,一般而言制造业企业的资产负债率是介于40%与60%之间的,明显我国上市纺织服装企业的资产负债率是略低于行业标准的,这说明纺织服装企业的负债水平与整个制造业的负债水平相比是不高的。从具体的数据来看,我国纺织服装企业资产负债率的极值差上下波动,并在2018年达到最大。而标准差较小且变化不大,说明大部分企业的资产负债率分布比较集中。 整体上看,我国上市纺织服装企业的资产负债率水平不高,说明我国上市纺织服装企业不存在过度举债现象,债务结构较为合理,但企业不应当一味地追求低负债,还需要合理利用财务杠杆降低资本成本,以提高企业盈利能力,为企业发展提供更多资金,从而增加企业的市场价值。 2.股权融资现状 股权融资是指企业的股东愿意让出部分企业所有权,通过企业增资的方式引进新的股东,同时使总股本增加的融资方式。企业通过股权融资所获得的资金虽然无须还本付息,但是新股东将与老股东同样分享企业的赢利与增长。股权融资具有长期性、不可逆性、无负担性的特点,因此许多企业常常采用股权融资的方式募集资金,但过度依赖股权融资会给企业经营发展带来问题,即股权融资比例不合理会导致委托—代理问题,损害投资人的利益,同时削弱代理人的股份,不利于企业的长期、健康发展。 股权融资率=(股本+资本公积)/总资产 表2 股权融资率描述性分析统计表

根据表2可以知道,我国上市纺织服装企业2015-2020年的平均股权融资率分别为39.94%、41.37%、40.43%、41.01%、51.74%、52.52%,总体保持上升趋势。2015-2018年标准差在0.15、0.16左右波动,数值较小且较为稳定,说明上市纺织服装企业的股权融资比例相对比较集中;2019年、2020年标准差陡然增大,企业股权融资比例变得分散,极值差也变大,这可能与新冠疫情的爆发有关。具体地看,大部分企业的股权融资率分布在40%-50%之间,仅有两家企业股权融资率超过1,且是远远超过,说明这部分企业极其依赖股权融资,这可能是传统行业通过银行信贷途径获取资金困难、资本市场更易募集资金导致的。虽然股权融资相比于债务融资更易获得资金,但过度依赖股权融资,会带来道德风险、逆向选择等委托—代理问题,使企业的市场价值降低,不利于企业的长期、健康发展。我国上市纺织服装企业应当优化融资结构、审慎筹集资金。 (二)纺织服装企业经营绩效现状 本文主要通过总资产收益率和营业收入这两个指标去衡量我国上市纺织服装企业的经营绩效现状。总资产收益率是衡量一个企业盈利能力的重要指标,其数值的大小可以直接反映企业的竞争力和发展能力。除此之外,总资产收益率也是一个企业决定是否需要举债经营的重要依据。营业收入与企业的再生产活动息息相关,是企业获得利润的重要保障,同时也是企业现金流入量的重要组成部分。因此,总资产收益率和营业收入是评价企业经营绩效较为代表性的指标。 表3 总资产收益率描述性分析统计表

根据表3可以了解到,我国上市纺织服装企业2015-2020年的总资产收益率的均值分别为5.1%、5%、4.5%、3.4%、2.6%、1.3%,六年间平均总资产收益率是逐年减少的,表明我国上市纺织服装企业的盈利能力在一定程度上是下降的,资产运用效率也在降低;2018-2020年的标准差波动较大,说明这三年纺织服装行业内各企业的总资产收益率分布变得分散;极差在2018、2019、2020年也变大,说明我国上市纺织服装企业的盈利能力的差距在不断扩大。 表4 营业收入描述性分析统计表

根据表4可知,我国上市纺织服装企业2015-2020年平均营业收入呈先上升后下降的趋势,在标准差总体上是逐年扩大的,这说明纺织服装企业的营业收入分布愈来愈分散;而极差总体上是在减小的,这表明业内的营业收入差距开始缩小。 纵观我国上市纺织服装企业近六年来经营绩效的状况,我国上市纺织服装企业在2015-2018年保持良好的发展势头,自2019年以来出现后退趋势,不稳定性增加,行业内企业发展、经营差距拉大。分析其中原因,可能与疫情在全球蔓延、中美贸易摩擦等问题有关。 三、实证分析 (一)指标选取与数据来源 本文主要研究融资结构对上市纺织服装企业经营绩效的影响,参考已有文献,决定采用单一绩效指标方法来衡量上市纺织服装企业的经营绩效。故选取总资产报酬率作为被解释变量——经营绩效的衡量指标,选取资产负债率和股权融资率作为解释变量融资结构的代理变量,参考现有研究,选取资产规模和公司成长性作为控制变量,分别用企业年末总资产和总资产增长率来衡量。 数据主要来源于国泰安数据库。根据证监会2012版行业分类,选取制造业中的纺织业、纺织服装、服饰业、皮革、毛皮、羽毛及其制品和制鞋业的59家中国上市公司2015-2020年的相关数据作为研究样本,59家企业为剔除ST、*ST后的样本。 表5 变量表

(二)研究假设与模型构建 债务融资属于企业的外部融资,其融资成本相对较低。债务融资的利息可以抵税,企业的经营成本因此降低,企业收益因此增加。但企业过度举债,会使企业面临财务风险,增大破产可能性。企业在进行融资时,首先采取的融资方式是内源融资,其次才是外部融资。根据信号传递理论,企业进行债务融资,会使投资者得到该企业在资金周转及运营方面出现问题的信号,因此投资者会减少对该企业的投资,最终导致企业经营绩效降低。着眼于上市纺织服装企业,近年来,中美贸易摩擦、新冠疫情蔓延导致上市纺织服装企业生产及经营成本增加、出口减少,企业收益下降。此时进行债务融资会降低市场对上市纺织服装企业的信心,影响企业经营绩效。据此,提出以下假设: 假设一:上市纺织服装企业资产负债率与企业经营绩效负相关 根据优序融资理论,企业在进行融资时,遵循内部融资、债务融资、股权融资的先后顺序。股权融资之所以排在内部融资与债务融资之后,是因为进行股权融资会稀释企业股权,同时带来道德风险、逆向选择问题,增加企业代理成本,降低企业价值。据此,提出以下假设: 假设二:上市纺织服装企业股权融资率与企业经营绩效负相关 根据上述假设,构建如下回归模型:  (三)实证结果分析 1.描述性分析 表6 描述性分析统计表

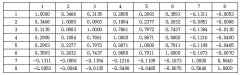

根据表6可知,我国上市纺织服装企业资产规模均值为64.871亿元,平均总资产增长率为7.7%。资产负债率均值为36.4%,低于制造业标准(40%-60%),表明我国上市纺织服装企业资产负债率不高,不存在过度举债问题,但是低负债不利于企业的长期发展。平均股权融资率为44.5%,高于资产负债率的平均值,说明我国上市纺织服装企业更加偏好股权融资,这可能与股权融资更易获得、无需还本付息有关。 2.相关性检验 对各变量进行pearson相关性检验,考察变量之间是否存在共线性,以此决定能否进行多元回归。变量间的相关系数大于0.9时,存在共线性;大于0.8时,可能存在共线性;小于0.8时,则不存在共线性,可以进行多元线性回归。 表7 相关性检验统计表

注:***、**、*分别表示在1%、5%、10%的水平下显著 根据表7可知,变量间的相关系数均小于0.8,因此可以对变量进行多元线性回归。根据pearson检验结果可知,企业经营绩效与资产负债率、股权融资率和公司成长性在1%的置信水平下是显著相关的,企业经营绩效与资产规模、资产负债率与公司成长性没有显著的相关关系。 3.回归分析 本文选取的数据为面板数据,面板数据兼具时间序列数据与截面数据的特点,在进行回归分析之前,通常需要先对面板数据进行单位根检验与协整检验,以考察面板数据时间序列是否平稳。但是单位根检验与协整检验通常是针对大样本数据进行的检验,即时间维度大于等于15的样本数据,而本文的样本数据的时间维度仅为6,属于小样本数据,因此没必要对面板数据进行单位根检验与协整检验。可以直接进行Hausman检验确定面板数据的类型,即面板数据模型属于混合效应模型、固定效应模型还是随机效应模型,在此基础上再进行回归分析。 (1) 资产负债率与企业经营绩效的回归分析 对资产负债率与企业经营绩效的模型进行Hausman检验,p值为0.2735,大于0.05,在95%的显著性水平下接受原假设,即资产负债率与企业经营绩效的模型为随机效应模型,在此基础上对随机效应模型进行回归分析。 表8 资产负债率与企业经营绩效回归统计表

根据表8可知,资产负债率与企业经营绩效的模型拟合度为19.1%,模型拟合度一般。瓦尔德检验统计量为107.655,小于0.05水平下的值,即通过了95%的显著性水平检验。从解释变量看,资产负债率的系数为-0.17,表明资产负债率与企业经营绩效之间存在显著负相关关系。从控制变量看,企业成长性对企业经营绩效存在正向影响。 (2) 股权融资率与企业经营绩效的回归分析 对股权融资率与企业经营绩效的一次曲线模型进行Hausman检验,p值为0.0074,小于0.05,在95%的水平下拒绝原假设,即股权融资率与企业经营绩效的模型为固定效应模型,在此基础上对固定效应模型进行回归分析。 表9 股权融资率与企业经营绩效回归统计表

由表9可知,股权融资率与企业经营绩效的模型拟合度为16.6%,模型拟合度一般,股权融资率能够在一定程度上对企业经营绩效做出解释。F统计量为19.357,显著性小于0.05水平下的临界值,即股权融资率与企业经营绩效模型通过了显著性检验。股权融资率与企业经营绩效呈显著负相关关系,通过了95%的显著性水平检验。控制变量中的企业成长性对企业经营绩效有积极的推动作用。 四、结论及对策建议 根据实证分析结果,可以得出以下结论。 资产负债率与企业经营绩效回归系数为-0.17,企业经营绩效随着债务融资的增加而降低,与文章假设一致。根据信号传递理论,企业以举债方式进行融资,使投资者得到了企业经营存在问题的负面信号,因此减少投资。同时增大了企业的财务风险。因此,上市纺织服装企业应当减少债务融资。 股权融资率与企业经营绩效回归系数为-0.024,表明股权融资对我国上市纺织服装企业经营绩效存在抑制作用,符合文章假设。企业进行股权融资会面临股权稀释的风险、企业代理成本提高的问题,这也是在优序融资理论中股权融资被排在内源融资与债务融资之后的原因之一。企业必须进行股权融资时,应当合理进行股权融资,不能过度依赖这种融资方式,从而更好地提高企业经营绩效。 基于以上结论,提出几点对策建议。首先,政府应当通过财税途径降低纺织服装企业成本,增加企业的利润积累。政府对企业减税降负的同时,为其提供一定的补贴,可以缓解上市纺织服装企业的资金问题,降低其生产成本,从而使企业的利润积累增加。其次,完善金融市场、优化资本结构。金融要服务于实体经济,金融市场的完善可以拓宽企业的融资渠道、满足企业不同的融资需求,降低其综合资本成本。银行作为金融市场的重要参与者,应该加强对上市纺织服装企业的风险管理,正确评估纺织服装企业的风险,进而为纺织服装企业提供信贷支持。最后,企业自身应当合理安排债务融资与股权融资的比例、优化融资结构。纺织服装企业资产负债率不应超过制造业标准,在此范围内可适度进行债务融资,增加企业可用资金以进行技术创新,从而增加利润积累。在保证企业股权不被分散的前提下可以进行股权融资,提高企业经营绩效。 参考文献: [1]于津平,许咏.股权融资对企业经营绩效的影响——基于战略性新兴产业上市公司的研究[J].东南大学学报(哲学社会科学版),2016,18(06):88-94+147. [2]黄萍,王益文.江苏省高端装备制造业上市公司融资结构对企业绩效的影响[J].经营与管理,2018(09):44-48. [3]张英,陈敏.信息技术上市公司负债结构与经营绩效相关性研究[J].经济研究导刊,2019(26):159-162. [4]张美文.债务融资结构对公司绩效的影响——来自中国医药制造业的经验证据[J].商业经济,2019(07):74-77. [5]李传宪,赵紫琳.民营上市公司债务结构与企业绩效关系研究——基于债务多元化的实证检验[J].会计之友,2020(04):93-97. [6]原野,刘战伟.上市公司融资结构对公司绩效的影响——以沪深A股区块链类上市公司为例[J].区域金融研究,2020(02):60-65. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

商业银行保本收益

商业银行保本收益 积极推动信用卡业

积极推动信用卡业 金融科技对中小企

金融科技对中小企 融资结构对上市纺

融资结构对上市纺 风险平价策略在私

风险平价策略在私 供应链金融风险防

供应链金融风险防 优化银行函证程序

优化银行函证程序

{kind=link}