ת������Դ�����ý��ڷ�չ��Զ���о�

|

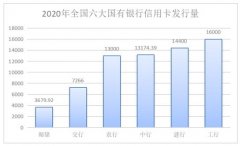

���� �й���������ɽ��ʡ���� ժҪ��������������ܻ����£�Ϊ�����˽�ת������Դ�����ý��ڷ�չ״̬�����߶�ɽ��ʡ������2021�꾭�ý��ڷ�չ�������������ĵ����о���ȫ�о��ý������б���������ƽ�ȵķ�չ̬�ƣ���Ҳ�������緢չ�������㣬�Ŵ�Ͷ��ƿ�������⣬�Դ˱����������ԵĽ��飬����Ϊ��Դ�����÷�չ�ṩ��˼·�� �ؼ��ʣ���Դ�������ý��ڣ����߽��� һ��������������ã����÷�չ������ǿ 2021�꣬�����б���ת�ͷ�չս�Զ������²��ϡ������ݡ�����Դ�����˲�ҵѸ��������Ҫ����ָ�����ٳ������»���̬�ơ�2021�꣬ȫ�е���������ֵ���1538.04��Ԫ��ͬ������2.7%�����ٽ�ǰ�����Ȼ���3.2���ٷֵ㣬��ǰ�������6���ٷֵ㣬��һ���Ȼ���8.9���ٷֵ㣬��������ȫʡ���ģ���������ȫʡ�ھţ���ģ���Ϲ�ҵ����ֵ936.5��Ԫ��ͬ������4.8%����������ȫʡ��һλ����������ȫʡ��ʮλ���̶��ʲ�Ͷ��574.3��Ԫ��ͬ������9.7%���������Ŀ������7%��2.7���ٷֵ㣬��������ȫʡ�ڰ�λ����������ȫʡ�ھ�λ���������ܶ�38.4��Ԫ��ͬ���½�15%����������ȫʡ����λ����������ȫʡ�ڰ�λ��һ�㹫��Ԥ������187.3��Ԫ��ͬ���½�2.8%����������ȫʡ�ڶ�λ����������ȫʡ��ʮλ��һ�㹫��Ԥ��֧��461.2��Ԫ��ͬ������6.9%����������ȫʡ�ڶ�λ����������ȫʡ�ڰ�λ����������˾���֧������30382Ԫ��ͬ������4.1%����������ȫʡ��ʮһλ����������ȫʡ�ھ�λ��ũ������˾���֧������10656Ԫ��ͬ������7%����������ȫʡ��ʮλ����������ȫʡ��ʮλ�� �����������г�Ч���֣�����֧�ֵط����÷�չ ��һ���������ָ���Ȳ����� 2021�������������ڸ����ڻ�������᳹��ʵ���һ������ߣ�������ί�������Ĺ������𣬿˷�����Ӱ�죬�����ȡ�����ش��£������۽�������ƶ���ᣬ����֧����Ӫ���ú�С��ҵ��Ϊ�ٽ��ط����ý�����չ�ṩ���ʽ�֧�֣�ȫ�о��ý������������ϱ�����ƽ�ȵķ�չ̬�ơ�����2021��ĩ�������н��ڻ������������2786.86��Ԫ�����������250.81��Ԫ������9.89��������������1269.89��Ԫ�����������70.48��Ԫ������5.88�����ڸ�������У����ڴ���464.56��Ԫ�����������24.66��Ԫ���г��ڴ���574.53��Ԫ�����������48.34��Ԫ��Ʊ������228.81��Ԫ�����������10.31��Ԫ��2021�꣬�ֽ��ۼ�Ͷ��113.48��Ԫ������43.71��Ԫ��Ͷ������ֽ�Ͷ��69.77��Ԫ��ͬ������2.39��Ԫ������3.55%������2021��ĩ��פ�н��ڻ����ϼ��к���������ڻ�����Ϊ����506����ҵ����955.23��Ԫ��ȫ��4��֤ȯ��˾�ͻ��������ʽ�4.5��Ԫ����ȥ��ͬ���½�5.06����ָ�����й�֤ȯ��ֵ73.54��Ԫ��ͬ������45.47����ȫ��֤ȯ�����ۼ�1218.51��Ԫ��ͬ������12.94����ʵ��Ӫҵ����3956��Ԫ��ͬ������46.52����2021�꣬������31�ұ��չ�˾��ʵ�ֱ�������58.26��Ԫ��ͬ������6.43����������֧��20.18��Ԫ��ͬ���½�11.19���� (�����������߹������õõ���Ч���� Ϊ����Ӧ�����飬������������������֧���о��ƶ��˽���֧���������18�������������û������߹��ߣ��������ڻ�����Ч���أ��ٽ���ҵ�����������ƶ����ڻ����������ֱ��ʵ�徭�ã�����������л����ջ�С��ҵ�״��ʡ����ô����ʡ����������ʣ�������չ��ҵ�������������ж���ͨ��LPR���á��ٴ���������������Ϣ�����ȴ�ʩ���������ڻ����µ��������ʡ�������ҵ����������2021��ĩ��ȫ���ۼƷ����ջ�С����113.65��Ԫ�������26859�����״���33.23%�����������9.41���ٷֵ㣻���ô�����28.05%�����������10.14���ٷֵ㣻���ڻ�����Ϣ��39.21%�����������19.27���ٷֵ㣻Ϊ13�ҵط����˻����ṩ���ڻ�����Ϣ�����ʽ�969.94��Ԫ�����DZ���9.7��Ԫ���ݼ�����654����Ϊ���ڻ����������������ô���֧�ּƻ��ʽ�7865��Ԫ������7�ҵط����˻��������ջ�С���ô���1.97��Ԫ��ָ�����ڻ���������������Ż�����ר�����2.2��Ԫ���ۼư����ٴ��������53.03��Ԫ,���40.36��Ԫ�����������11.77��Ԫ����ҵ��������ʵ�����ͻ�ƣ�ȫ�д�ҵ������������1300��Ԫ�����������550��Ԫ������73.33%�����77��1740��Ԫ��2021��ף�ȫ�н��ڻ�����������Ȩƽ������7.15%��������½�0.55���ٷֵ㣻�ط����˻�����Ϊ��ҵ����������Ϣ2400�ʡ����6605��Ԫ�� ����������������ƶ����ȡ�����Գ�Ч �����ƶ�����“��ũ”���÷�չ�Ķ��ֽ���������֯�ٿ�ȫ�н��ڷ�ƶ�����ƽ��ᣬ���������ȫ����ũ���в�ҵ��ƶ“����ģʽ”�������Ƴ���ũ��“������˴�”��������“ʮ������”ũ�����ô��Т����ũ�弯���Ȩ����Ѻ���������“��ũ��”ũ�����ô���ȣ�����ȫ�в�ҵ��ƶ�����ЧͶ�š�����2021��ĩ�������н��ڻ�������ƶ�������113.4��Ԫ�����������1.85��Ԫ�������ۼƷ���90.11��Ԫ��ͬ������42.14%�����У���ҵ����ƶ��Ч���ԣ�������ĩ��ҵ��ƶ�������49.65��Ԫ�����������6.04��Ԫ��ȫ���ۼƷ���53.82��Ԫ��ͬ������59.46������Ч֧����������ƶ���Ṥ���� ���ģ����������һ��� �������ƹ���������¶Խӡ���ǩԼ�����տ���ͨ���ȶ�������ƣ��ƶ�������Խӹ�������չ�����¿�չ“һ��һ��”���ʶԽ�ר���ж�����ȡ�������͡������������ϵ�����Խ���ʽ����߶Խӳɹ��ʡ�2021�깲��֯�ٿ�����������Խӻᣬ�ۼ�ǩԼ145����Ŀ��ǩԼ���391.3��Ԫ������������115������Ŀ�����79.31%���ۼ�����342.58��Ԫ��ռǩԼ����87.55%��ʵ�ʵ�λ�ʽ�96.54��Ԫ,ռ��ȼƻ�Ͷ�ŵ�92.46%��ȫ����¼������ҵ���ʶԽӸ������100%������������85%�� ���壩����֧��ʵ�徭�����Ȳ��ϼӴ� ��ǰ����۾�������ѹ���Ӵ���Ӫ��ҵ��չ�����������ѣ������н��ڻ�����������˼·����߷�����ʶ����������ʵ��������Ӵ����ô����Ͷ�����ȣ�����֧����Ӫ���ú�С��ҵ�ķ�չ���Ӵ���������������2021���ȫ����ҵ�������696.79��Ԫ�����������40.69��Ԫ������6.2�����߳��������������0.32���ٷֵ㣬������Ӫ��ҵ�������321.03��Ԫ��ռȫ����ҵ��������46.07%���Ӵ��ʽ������ҵ���ô������241.06��Ԫ�����������15.77��Ԫ������7�����߳������������1.12���ٷֵ㣻�Ӵ���ṹ����С��ҵ�������246.24��Ԫ�����������19.91��Ԫ������8.8%�����ڸ����������2.92���ٷֵ㣬����ҵ�������ٸ�2.6���ٷֵ㡣 ���������ڷ��շ���������һ������ ���й�ע����ʱ����Ͻ�����ڷ��յ㣬��ʵ��չ�����Ų飬������յ�����������ά�ȵķ��ռ����ϵ����5�һ���Լ̸�������з�����ʾ����3�һ�����ij�������еķ����з������վ�ʾ��֪�顣�����߷��ջ����ƶ�“һ��һ��”���ջ��ⷽ�����������÷��յĵ�һ���ν�һ��ѹʵ����֯�ٿ����շ������⼰�ƶ�ũ������ƻ��飬��Ը߷��ջ�����������������һ��һ���з�����ʾ������ũ�Ż����빫�������������ػ��ƣ��ɹ�����˼��ҷ��������д�Ⱦ��ӡ���ˡ��쳣����ȡ���¼�Ӧ������ָ�ϡ���������ȡ���ֽ�ֱ��Ӧ��Ԥ��������д�������з�������ҵ�����쳣����ȡ��Ӧ�������ֲᡷģ�壬��ȫϽ23�ҷ��˻����������ƹ㡣��ʵ��չ“���ߵ������ߴ���”ר����������ʵӦ�Խ���ͻ���¼��Ļ������������ڶԴ��յ���֪��Ϊ������ṫ�ڶ�������ϵ�����ġ�ά����������ȶ������˻��������á� ������ǰ���ý��������д��ڵ����⼰���� ��һ����ͳ��ҵ��չ�������㣬������������ 2021�꣬ȫ����Ҫ����ָ���������»���������ã�����2021��ĩ����������Ťת�������������ȸ������ľ��棬�����˳��ʵ���ɸ�ת�������Ǵ�������ͬ��������ȫʡ����������������ж���ָ�����������Ϻã�����������������˵�����з�չ����ֲ�ƽ�ⲻЭ��������Ȼͻ����“һú����”�Ľṹ�����δ����������ӹ��Ϲ�ҵ����ֵ��������̿��ҵ����ֵͬ���½�1.7%��������ģ���Ϲ�ҵ����ֵ����0.18���ٷֵ㣻��ɫ����ұ����ѹ�Ӽӹ�ҵ����ֵͬ���½�0.6%��������ģ���Ϲ�ҵ����ֵ����0.03���ٷֵ㣻��ɫ����ұ����ѹ�ӹ�ҵ����ֵͬ���½�10.8%��������ģ���Ϲ�ҵ����ֵ����0.64���ٷֵ㣻��ɫ�������ѡҵ��ҵ����ֵͬ���½�4.6%��������ģ���Ϲ�ҵ����ֵ����0.06���ٷֵ㣻�ǽ���������Ʒҵ��ҵ����ֵͬ���½�3.6%��������ģ���Ϲ�ҵ����ֵ����0.09���ٷֵ㣻�����ҵ�ϼ�����ȫ�й�ģ���Ϲ�ҵ����ֵ����1���ٷֵ㡣 �������Ŵ�Ͷ������ƿ�� ����2021��ĩ��ȫ�и����������5.88%������ȫʡ�ھţ���ȫʡƽ��ˮƽ��3.79���ٷֵ㣬����ȫ��7.14���ٷֵ㡣����������������Ҫ���߸������ԭ��һ�Dz�ҵ�ṹ������������������ҵ��ú����������Դ�Ͳ�ҵ�����ȫ��ȫʡ���������������Բ�ҵ�����������Ŵ����ߣ����ڴ����������ҵ����ú̿�Ƚϼ��е�Т���к�������Ϊ����2021�������������ֱ����10.9��Ԫ��1.78��Ԫ�����Dz�����Ӫ��ҵͶ����Ը��ǿ��һЩ��Ӫ��ҵ��ǰ�ڼ�����Ŀ��ɺ�����Ͷ����Ŀ���٣�������ҵ��������ѹ���Ŵ���ģ����Ϊ�����иּ��Ź黹����3.6��Ԫ������9000��Ԫ������ڹ����������кͽ����������д�������Ϊ�㣻������ˮ���������ι�˾���黹������������1��Ԫ������ڽ��д������Ϊ�㡣���Ǵ���Ŀ�٣�����Ŀ�ƽ���������������Ŀ���٣������з�����˵�����������в�ҵ�ṹ�����û��������ƣ��ϼ��ж������Ĵ���������Ϊ��������Ŀ���������Ѷȴ�Ч�ʵͣ�����Ŀ�ʽ�ʹ����˵���������Ĵ���������������Խӹ�ǩԼ145����Ŀ���ۼ�����342.58��Ԫ��ʵ�ʵ�λ�ʽ�96.54��Ԫ,ռ���ŵ�28.18�������Dz������������2021��ȫ�н��ڻ�����������������13.82��Ԫ�����й��к���6.07��Ԫ���������к���3.14��Ԫ�����к���1.54��Ԫ����һ����Ҳ���´�������½�������ͳ�ƹ������⡣���ֽ��ڻ�������ҵ�����գ�һЩ��������ϼ��и���Ͷ�ź�ͳ�ơ�����2021��ĩ��Ͻ�ڽ��ڻ������ϼ���Ϊ����254����ҵ���Ŵ������633.54��Ԫ�������������н��ڻ���������ͳ�ơ� ������������ڷ����������� һ�Ǹ߷��շ��˻����ࡣ�����������м�⣬2021��������ȫʡ�߷��շ��˽��ڻ�������45�ң���������9�ң�Լռȫʡ�߷��շ��˽��ڻ���������20%����Щ�߷��ջ����ʱ������ʡ����������ʼ��ͣ�������������ӯ�����������еĻ�����ʯ¥����ˮ��������ӯ��Ϊ��������������û���ʱ��������������Dz�������Ӹ߲��¡�����2021��ĩ��ȫ�в����������71.93��Ԫ��������5.66%�������������ȫʡ�ڶ���������ȫʡ��һ���ر��ǵط����˽��ڻ��������÷���ѹ���������ʸ��ߣ�����2021��ĩ��ȫ��ũ��ϵͳ�����������51.92��Ԫ��ռȫ�в�������������72.18����������Ϊ9.92%���߳�ȫ��ƽ��ˮƽ4.26���ٷֵ㡣����Υ�澭Ӫ����ͻ���������ı������š��������š������������Ų�ƱΥԼ��������ˮ����Ȼ���12.9��Ԫ��Ʊ��ֱ��ҵ���γɵ�����������շ���ѹ���ϴ��ַ��˻���ԭ��������Ա�����ã���ְ������������������Ӱ�죻��ð�������������ŷ�Ͷ���밸��������¶�������γ�������ա����⣬�Ƿ����ʡ���������Ƿ��������������ȷ��������о���ͬ�̶ȴ��ڡ� ���ģ���ҵ�����������зſ������Ⲣ�� �����н��ڻ�����֧����Ӫ���ü�С��ҵ�������˴����Ĺ����������������в�ҵ�ṹ��һ��������Ӫ��С��ҵ����ú̿�ȴ�ͳ��ҵ��չ���������ܵ����ҵķ������ߡ����ܹ���Ϊ������Ӫ��С��ҵ���ڷ���Ҫ������ڻ�����̨��ְ������������ڿ��Ʒ��գ������ڻ�������ѹ��������������Ӫ��С��ҵ�����ѡ����ʹ�����Ⲣû�еõ���Ч�����������ʾ����ȫ��2.4����Ӫ��ҵ�У�����3596����ҵ��������ţ�3325����ҵ����˴�������з�����˵��������ҵ��Ӫ���淶������������֮һЩ��ҵ����ʧ�š�����ȱʧ�����к���ѡ����ʵ����ʶ���ͬʱ����Դ���Ŀ�����ڻ���ͬҵ�������ң�������������Ŀ��������64��Ԫ��Ŀǰ���⡢���ڹ���9������������������Ŷ��150��Ԫ���ſ�����ҡ� ���壩���������ϵ������ һ�ǵ���������δ�õ���Ч�����������Ӫ��ҵ�以�ൣ�����γ��˸��ӵĵ������͵���Ȧ��һЩ��ҵ���ַ��պ��뵣����������ҵΪ�����д���ʹ�÷���˳�ŵ��������ϴ������γ��µIJ�������������������δ�õ���Ч�����������ҵ����Ը�⻥�������з���Ҳ����Ը�ⷢ����ҵ�������������ҵ�����Ѻ��Ҫ���Ϊ�ϸ���רҵ������˾���÷������ޡ�����2021��ĩ������Ͻ�ڵ�������ע���ʱ��ܶ�7.93��Ԫ����“������”�йع涨������������5��8���ĵ������㣬���Ե���40��60�ڵĴ������2021��ĩȫ�е�������Ϊ9385��Ԫ������������Ϊ0.13��ԶԶû�з���Ӧ�е����á��������������ʵ������г�רҵ���ĵ�����˾���������������걸����Ҫ��Ʒ�ֵ�һ������ƫС����չ�����ʵ���ҵ����Ҫ�Ǵ����������Ʊ�ݳжҵ�������Ŀ���ʵ�����ó�����ʵ���������֤������ҵ���δ��չ������һЩ��ҵ����ΥԼ���������û�������Ӱ�졣������31�����Ʋ�Ʒ�渶����2016�������н���ϵͳ�Ƴ�“������”ҵ��ȫ�й���200���ҵͶ�Ŵ���8��Ԫ��90%�����γɲ�������Щ���ض�Ӱ�쵽�ϼ��ж������Ĵ������š� ������ũ������ƽ��̻����Ҳ������� ����2021��ĩ��������13���ؼ����������У������ǡ�Т�塢���֡����ء���غ���ʯ��6����ɸ��ƣ�����7���أ��У�����δ���ƣ���ȫʡ���ڸ��ƽ��Ȼ��������С�������ũ������ƽ��̽�Ϊ����������Ҫ����Ϊ�أ��У���������ʲ���ģƫС������������ƫ�ߡ����������ʲ����Ӳ��ָ�껹���ڽϴ��࣬��ɶ�ѡ�����խ���ɱ���O����һ���Ѷȡ�ȫ��δ���Ƶ��������и߷�����϶࣬������ƺ��ũ�����ֻ����˸߷������С� �ġ����߽��� ��һ����ǿ������Խӣ��ӿ�ת�ͷ�չ ��Ŀ��ת�ͷ�չ��Ӳ֧�ţ�ץת�ͱ���ץ��Ŀ��Ҫ������ĿΪ���������������Ŀ������ҵ�����ţ����ڲ������ٿ���������̸�ᡢ�Խӻᣬ���ص㽨����Ŀ��������ҵ�Ƽ������У���ͨ��Ϣ���γɹ�ʶ������ȡ�ý��ڲ��ŵ�֧�֡������ڻ���Ҫ�ӽ����εĸ߶ȡ�ȫ�ֵĸ߶ȣ�ͳһ˼�룬�Ӵ�������ص���Ŀ��������ҵ��������˵ȷ����֧�����ȴٽ����ٽ����о��ø�����ת�ͷ�չ�� �������ϸ���շ��أ���߷��մ������� ���ڻ���Ҫ��һ����ǿ���շ���������Ҫ������յ������г������嵥����Է��յ㣬ϸ�����ջ������ʩ����ȡ�����ٴ룬�Ӵ��������������ȡ����ڼ�ܲ���Ҫ���Ƽ���ֶΣ��ۺ������ֳ��˲顢���ֳ���⡢���ٵ���ȴ�ʩ��ȷ���С��������գ���ȷ�ص㣬�ر�Ҫ��Եط��߷��շ��˻����ƶ�“һ�У��磩һ��”���ջ��ⷽ����ͻ���¼�Ӧ������Ԥ�����ط�����Ҫ����ڼ�ܲ����γɷ��غ��������������ҵ�ӷ�ծ��Ϊ������������ҵ���ַ���ʱ��Ҫ�������ڻ����ĺϷ�Ȩ�档Ҫ������Ϣ�������ƣ�ǿ�����ż���Ϣ��ͨ����ֹ����Ϣ���ԳƳ��ַ������������Ӱ����ع���Э���ƽ���������մ���ʱ���� ���������ڻ�����߷�����ʶ����ҵҪ�淶��Ӫ ���ڻ���Ҫ�ӿ촴���Ŵ���Ʒ��������Ӧ��Ӫ��С��ҵ��չ�Ľ����ص㣬�ڷ��տɿص�ǰ���£��ʵ����Ϳͻ��Ŵ�ҵ�����ż����µ������ҵ����Ʒ�ͻ��������������������Ӫ��С��ҵ�ص���Ŵ���Ʒ����߷Ŵ�Ч�ʣ��������ʱ����ȺͿɵ��ԡ���ҵҪ�����ʶ����ҵ���е���ҵ���ԣ��Ǿ�Ӫ���ҵ���ҵ�����ʽ���Ҫ��Դ����ṫ�ڴ�����Ϊ���ڴ��ı�ֵ��ֵ����Ҫ�۽���ҵ�����Ʒ��������ṹ���Ϲ澭Ӫ���淶������Ϊ�������Խ������Ŵ����������������������Ŵ�������Ҫ�ء� ���ģ��������Ӫ�����õĽ�����̬���� ����Ҫ���ƹ���������ƣ����ƽ����н����ַ������������ʵ�����ϵ�����ã�����ע���ʱ����ƶ��������ʵ����������裬������Ӫ��С��ҵ���ʵ������ƣ���ѧȷ���������ʣ�������ߵ�����������ǿ�ܸ����ã��γɸ��ӳ���ĵ�����ϵ�ͷ��ղ�����ϵ��������ҵ���ʳɱ���Ҫ�������ڼ������ƣ���Ϊ֧�ֵط����������ϴ��Ľ��ڻ�������һ���Ľ��������ڼ�ܲ���Ҫ���Ʋ��컯��ܹ�������Ӫ��С��ҵ����״����������۸�����ܡ���������Ҫ�Ӵ��ٴ����������֧�����ȣ�����ջݽ��ڶ�����ʩ�ľ��ȣ��ƶ������Ŵ�ծȯ���Ŵ�����Ȩ��������������������֧����Ӫ��С��ҵ��չ�����ڻ���Ҫ�����ڲ����˼������ƣ����ƾ�ְ�����ݴ��������ƣ�����������Ӫ��С��ҵ�������������ƶ�ר�ŵ��������ߣ��·������Ͷ���Ȩ�ޣ������Ŵ���ȣ���ǿ������������ʹ�Ŵ���Ա����Ӫ��С��ҵ“�Ҵ����ܴ���Ը��”�� ���壩�����ƶ�ũ������ƣ����ػ���ط����ڷ��� ũ���и�����Ͻ���߷���ũ���绯�յ���Ҫ;������������Ҫ��ǿ�쵼��Э��������˰�����̡������ʲ�������ɽ����Ȩ�������ĵȲ��ţ��о�̽������ע�ʡ�˰�շ������������ʡ�����ת�ó��й�Ȩ�ȿ��д�ʩ�����������߲����Ա���ƶ�ũ������ƹ滮���ø���������·��������Ҫǿ����ʡ����Ĺ�ͨ���ں�ϵͳ����Դ��ȡ���ϼ���֧�֣�����ǿ�Ը��ص�ָ��Э��������أ��У�������Ϊ�������壬�ڳ������ղ�������̻���ʲ������ս�֧Ϊ���ƴ���������ͬʱ��Ҫ������“һ��һ�ߡ�һ��һ��”���ո��Ʒ�������ְѻ�����պ�ת����Ӫ������Ϊ���Ƶ���ҪĿ�꣬�ϸ�������ʵ�ģ�����ž�Ū�����٣�“����”���������ݡ� �������ƽ�����ˮƽ�����裬Ӫ���������չ���� ��������Ҫ������ʼץ�ó�̬��������ء����“������롢�ڷ�����”�ܲ��Ժ�“��̬����”�ܷ��룬ȫ��ѹʵ�ķ����Σ��ϰ��뾳�ء�ɸ��ء�ת�˹ء�����ء����ιأ���ǿ��������ʳƷ�ֹܲ�������ȫ��̬�����غ�Ӧ������ת�����ƣ�ȫ���ǿ��������������衣��������Ҫʵʩ����������ϵ�����Ըĸ���ϴ�ʵץ�ð�ȫ�����������ϸ���ʵ�����쵼�ɲ���ȫ���������ƹ涨��“����������”ʵʩϸ��ѹʵ��ҵ���˴�����ʵ�ʿ����˵İ�ȫ�������Σ���ʵȫԱ��ȫ���������ơ����Ҫ��ȫ����ΰ�������ϵ����������ͳ��θ���Υ��������������������������ϵ�����������ִ���ˮƽǿ���������졣�ٴ���ǿ�������������᳹ϰ��ƽ����˼�룬���������ʾ����������������������������ۺ�����ִ���ĸ�����������Ƹĸ���뿪չ“����”�շ����ϸ�ִ���˴��䳣ί��ľ����������������˴�������顢��Э����Ծ������˴��ɼල����Э�����ල������ļල������“һ�߹�����”���ӵ�����֪���顢�����ǣ�������������“����ָ��”��ȡ����Ⱥ�ڵ�“�Ҹ�ָ��”��������ǿ��������ʵ���������˼�룬�����Ƴ���ѭ�ؾɵı��ع���������¾ٴ뿪���¾��档����ץ��ʵ�������ƣ��γ�ץ��ʵ�������ջ���������չ“��ΪȺ�ڰ�ʵ��”�������“һ�߹�����”���ӵ�����֪���顢�����ǣ�������������“����ָ��”��ȡ����Ⱥ�ڵ�“�Ҹ�ָ��”���������Ż�Ӧ��ʵȫ������ε��������Σ������ƽ�����ϵͳ������������ͷ����ܶ������᳹��ʵ�������涨����ʵʩϸ��������������ʽ���塢�������壬���������������ι�������������˼�룬�ѱ���IJ����ʽ�����������ҵ��ת�ͷ�չ�ϡ� �ο����ף� [1]���־�.��Դ������ת��ս���о�[J].���ѧԺѧ��(��Ȼ��ѧ��),2014,30(09):23-25. [2]¬��ܲ.��Դ�Ͳ�ҵת�������÷�չ�о�[D].�й����ʴ�ѧ��������,2012. [3]����ƽ.�ҹ���Դ�ͳ���ת����ɳ�����չ�о�[D].���ϴ�ѧ,2007. [4]���.�ҹ���Դ�ͳ���ת�����������о�[D].����ʦ����ѧ,2013. [5]���㻨.��Դ�ͳ���ת�͵Ľ���֧���о�[D].������ҵ��ѧ,2006. [6]���.���ڹ����ӽ�����Դ�����÷�չ��ʽת���ʵ֤����[J].��������̽��,2017(10):143-149. [7]������.��ѧ��չ����Ұ����Դ�͵�������ת��·���о�[D].ɽ���ƾ���ѧ,2013. [8]����ƽ.�ҹ���Դ�ͳ���ת�������о�[D].������������ѧ�о���,2013. [9]�����.��Դ������ת��——��ɽ��ʡú̿��ҵΪ��[J].��С��ҵ������Ƽ�(��Ѯ��),2021(12):67-69. [10]�����.���Ҹ��������߶���Դ�ͳ��о���������Ӱ���о�[D].������ѧ,2021. [11]����.�³�̬����Դ�ͳ���ת�ͷ�չ�Ķ����о�[D].���ϲƾ���ѧ,2019. [12]����.����һ�廯�Ļ�����ЧӦ—�����ƶȾ���Ŀռ䷢չ����.[J].���õ���,2022. |

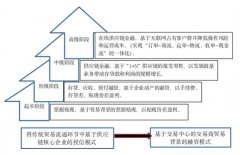

��ҵ���б�������

��ҵ���б������� �ط���������Ŀ��

�ط���������Ŀ�� �����ƶ����ÿ�ҵ

�����ƶ����ÿ�ҵ ���ڿƼ�����С��

���ڿƼ�����С�� ���ʽṹ�����з�

���ʽṹ�����з� ����ƽ�۲�����˽

����ƽ�۲�����˽ ��Ӧ�����ڷ��շ�

��Ӧ�����ڷ��շ�

{kind=link}