利率市场化对民营石化头部企业融资约束的影响研究

|

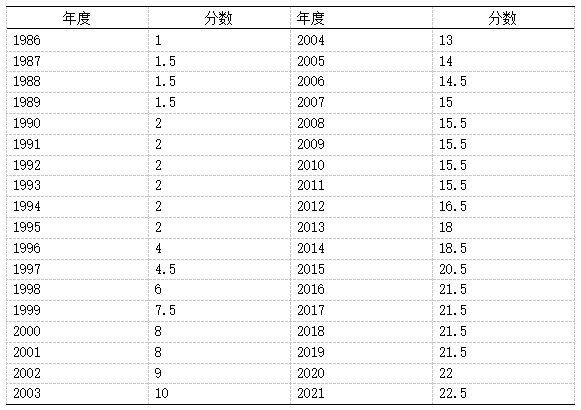

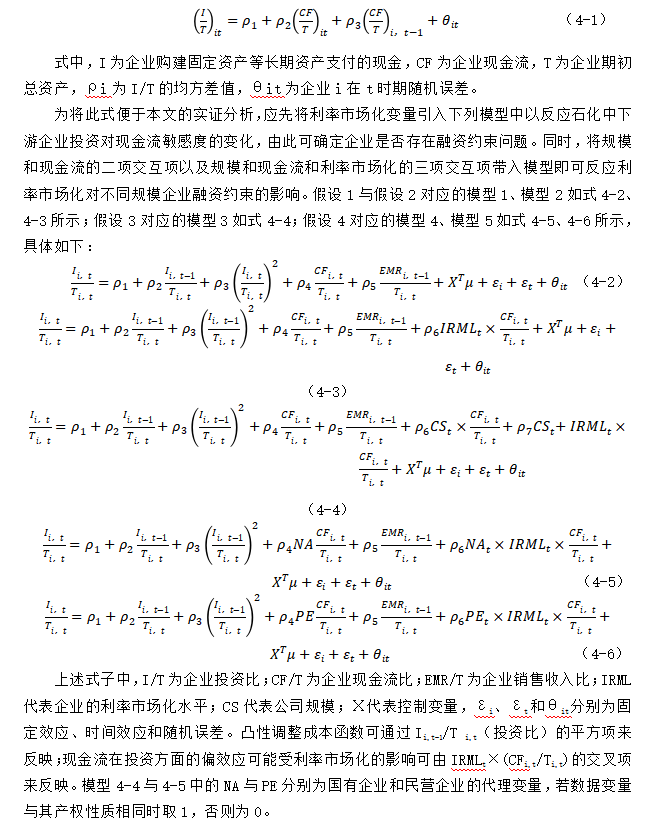

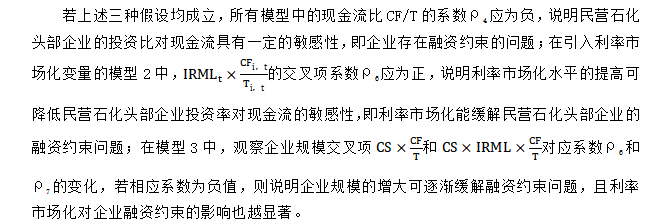

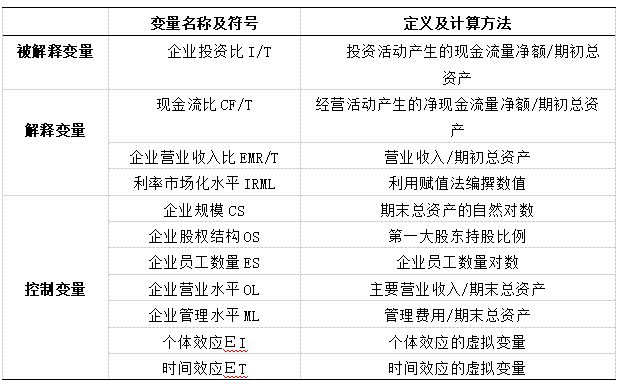

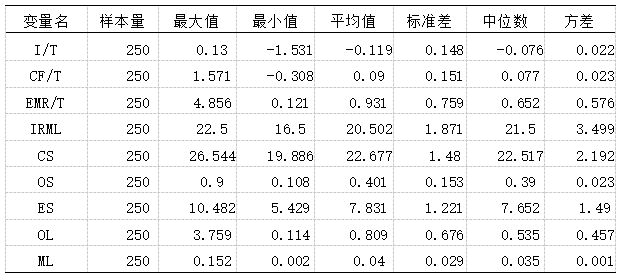

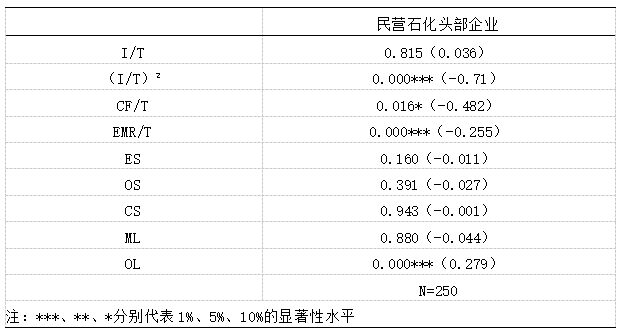

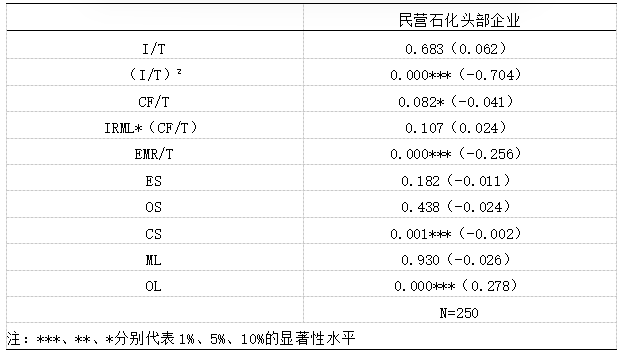

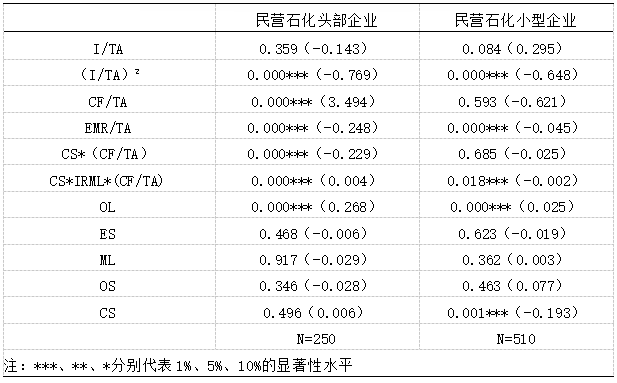

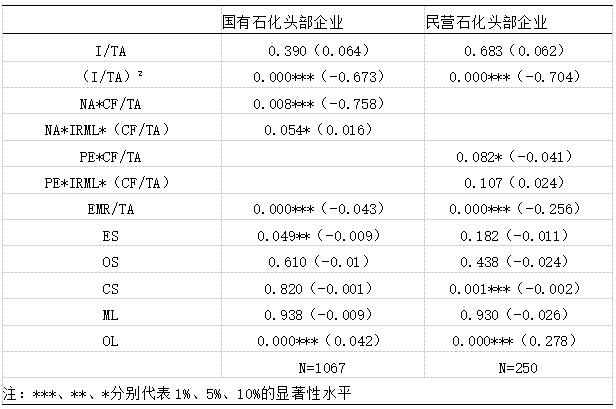

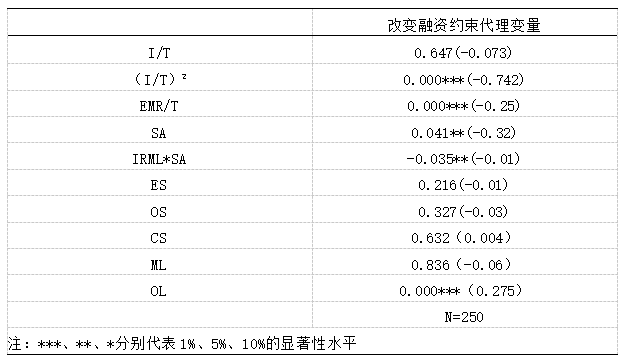

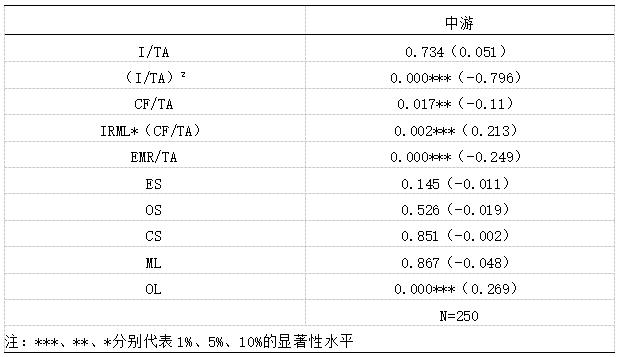

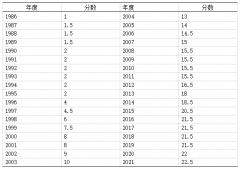

秦捷 李晓楠 (辽宁石油化工大学经济管理学院,辽宁 抚顺 113001) 基金项目:辽宁省教育厅一般项目“辽宁民营中小石化企业融资问题研究”(LJKR0160) 摘要:我国石化企业产能过剩和资源错配等诸多问题日益凸显,民营石化企业急需转型升级以摆脱此困境。但由于企业受融资约束影响较深,外部融资困难而无法筹备到足够的资金,自身产品难以满足市场需求,故存在发展停滞、投资不足、抑制增长的风险。但从进入我国企业前五百强的民营石化头部企业来看,这些企业营业收入相对较高,发展前景较大,引领民营石化行业发展。因此,缓解民营石化头部企业的融资约束问题尤为重要。本文运用赋值法对我国利率市场化水平进行编撰,试图探索其是否对民营石化头部企业的融资约束问题存在影响。通过实证分析后发现,因石化企业的产权异质性因素和民营石化头部企业的规模异质性因素,企业本身存在的融资约束问题和利率市场化对融资约束的影响均存在差异。 关键词:利率市场化;融资约束;投资-现金流模型;信息不对称 一、引言 自改革开放以后,我国石油化工产业已初具规模,为我国重工业的发展建设提供能源。其中,民营石化企业发展最为迅速,尤其是民营石化头部企业在石化中游的市场中已占据一席之地。但大多数企业仍存在业务单一、抗风险能力弱、行业集中度低等问题,尤其是融资约束问题一直制约着民营石化企业的发展。民营石化头部企业是民营石化全行业中的领头羊,带动着行业中游和下游的协同发展,解决其存在的融资约束问题迫在眉睫。利率市场化改革是通过影响企业融资渠道和成本以及企业投资策略,间接影响企业发展。目前我国利率市场化与融资约束关系的研究主要集中在中小企业或者民营企业中,没有针对民营石化企业,的系统分析。本文选取2012年-2021年进入中国企业500强榜单次数最多的27家民营石化头部企业数据作为样本,实证探究利率市场化对民营石化头部企业融资约束的影响,以期对民营石化头部企业的发展贡献可参考的意见。 二、文献综述 企业在金融市场上受到若干因素的制约不能获得所需求的资金时,会产生融资约束的现象。其中,银行等金融机构和企业间的信息不对成问题是企业存在融资约束的主要原因。由于银企之间的信息不对称原因,企业道德风险提高,银行为规避此现象会缩减放贷总量,民营企业融资愈发困难,以至于产生融资约束问题,信贷市场也会因此出现不良现象。国外学者Graham和Harvey(2001)[1]通过研究不同规模企业内外部存在的信息不对称现象导致企业产生融资约束问题后得出结论:企业规模大小是其存在融资约束的重要因素,企业外部融资成本较高由其内外部信息不对称引起,信息不对称和融资约束情况成正比。国内学者也一致认为,我国大多数企业存在融资约束问题。融资约束问题长期存在于国有企业和民营企业之中,但民营企业的情况可能更为严重。郭任喜(2019)运用投资-现金敏感性模型测度融资约束后认为,我国中小企业普遍存在融资约束现象,企业现金流水平的敏感度值和其自身受融资约束问题的影响程度值成正比[2]。由于我国金融市场仍处于发展阶段,融资约束在金融市场中普遍存在,民营企业内外部的信息不对称现象较为严重,信息不对称导致的信贷配给的制约条件是企业产生融资约束的主要原因。 发达国家的利率市场化改革较早,也取得了一定的影响。国外学者Koo和Maeng(2005)对企业融资约束问题进行研究后得出结论:企业的融资约束问题会随着利率市场化改革和金融自由化而得到缓解[3]。此外,企业内部的资源配置效率会随着利率市场化的推动而发生转变,配置效率的提高将有效缓解融资约束问题。林语涵和魏冰玲(2016)对利率市场化改革的机制和方向进行深入研究后得出结论:利率市场化是社会主义市场经济的内在需求,持续推进利率市场化的改革有助于提升经济发展速度[4]。 三、我国利率市场化进程及测度 我国分别于2013年7月和2015年10月放开贷款利率上限和下限,我国利率市场化水平的显著提升。利率调控政策于2015年放开,标志着我国利率市场化改革进入深度改革期。利率水平逐步市场化,资本的价格扭曲可得到有效的缓解,资金的真实需求得以有效识别,资源配置效率有所提高。中国自1986年起逐步实行利率市场化改革,发布了众多相关政策,也存在些许重要事件。本文根据政策和事件的重要程度将政策事件分为普通事件,重要事件,特别重要事件三个档次,采用赋值法分别进行0.5、1、1.5分值的赋值。打分结果如表1所示。 表1 中国利率市场化水平分值  四、设定假设与其计量模型 存款利率的放开可扩大银行等金融机构的市场份额,银行因此会主动寻求高风险高收益的企业。由于信贷歧视的存在,银行更愿意贷款给国有企业,贷款利率下限的放开会促使国有企业产生放贷竞争,银行为提高收益和避免不必要的竞争,会转变投资对象,民营企业因此得利,企业的融资约束问题因此而解。利率水平影响企业融资约束的机制有两种:信贷配给机制和资本成本机制。利率市场化可以通过信贷配给机制改变信贷渠道、降低资本成本,从而影响信贷配给并导致宽松,从而有助于缓解这些约束。银行在给企业发放贷款方面存在信贷配给失衡的现象,利率市场化的推进可对其降温,企业受融资约束的影响程度也会随之降低。基于此,提出本文的第一个假设: 假设1:利率市场化改革使民营石化头部企业面临的融资约束得到缓解。 若假设1成立,说明利率市场化的推进有利于缓解我国民营石化企业的融资约束问题。可在此基础上考虑这种作用对于不同类型的企业的作用差异,即企业规模和产权性质两个因素。 首先考虑企业规模因素。在常态下,规模较大的企业更容易从银行借款,规模较小的企业金融摩擦成本较高,外部融资困难。利率双轨制致使金融机构对民营企业存在产权方面的信贷歧视,银行更愿意向同等规模中的国有企业发放贷款,而对于民营企业而言,银行也更倾向于向较大规模的企业发放贷款,此现象严重挤压了民营企业尤其是中小民营企业的融资资源,导致其融资成本增加。利率市场化改革会促使银行根据企业异质性实现利率自主定价,不同规模企业的风险水平均可因其外部贷款利率的降低而减少。放开存款利率上限降低了准入门槛并显著提高了存款率,尤其对于规模小的企业来说,其信贷供给的动力增强,信贷支持增加,融资约束问题也会迎刃而解[5]。由此提出第二个假设。 假设2:受企业规模因素影响,利率市场化对民营石化头部企业的缓解作用会随着企业规模增大而更加显著。 其次考虑产权性质因素。何东和王红林(2012)认为,中国经济处于利率双轨制之时,价格管制带来的扭曲需要由数量管制来纠正[6]。银行等金融机构的资金价格因管制压低利率水平而出现供不应求的现象,提高利率水平,缓解信贷配给和歧视的现象显得额外重要。我国国有银行的商业化改革提高了银行经营的自主性,信贷资金配置逐渐市场化。政府对信贷市场的行政干预由于贷款利率上限的放开而有所下降,利率水平将逐渐提升并逐步市场化。随着改革的进一步深化,我国资源配置逐渐市场化,由利率管制引起的金融双轨制的数量扭曲将得到缓解,商业银行也因此拥有自主定价权。我国诸多传统大型国企存在生产效率低下的负面现象,银行等金融机构会逐渐降低对这些企业的放款意愿以规避不必要的风险。近年来,以民营石化头部企业为例的民营企业发展迅速,银行对这些企业的投资也将得到较高的回报,因此信贷歧视导致的民营企业融资约束问题将会得到缓解。据此可提出假设3: 假设3:受产权性质影响,相对于国有石化头部企业而言,利率市场化改革的推进对民营石化头部企业的融资约束缓解作用更加显著。 根据上列三种假设,可创建理论模型。参考Fazzari等(1988)提出的企业行为模型,在信息不对称的假设前提下建立投资—现金流模型,提出研究假设并设定模型。本文的基础模型为。   五、数据变量与其实证研究 (一)样本选择与数据来源 本文数据来源于国泰安,根据证监会2012年行业分类中制造业下的石油加工、炼焦及核燃料加工业、化学原料及化学制品制造业、化学纤维制造业、橡胶和塑料制品业的分类,和中国石油和化学工业联合会发布的近十年《中国石油和化工民营企业销售收入百强榜》企业,选取我国2012年至2021年常驻榜单前30%的民营石化企业年度数据,剔除样本中数据缺失较多、资产负债率大于100%和连续出现ST和出现PT等经营状况有明显问题的企业,最终保留28家企业,总计250条样板数据。其中,为验证假设2,本文选取民营小型企业共331家,总计510条样板数据;为验证假设4,本文通过中国石化联合会、中化企协联合发布了“2022中国石油和化工企业500强名单”筛选出10家国有石化龙头企业,共计121条数据。主要变量及定义如表2所示。 表2 主要变量的定义及计算方法  (二)主要变量描述性统计 本文主要变量的描述性统计如表3所示。由表中数据可知,民营石化头部企业的现金流比值并不高,说明企业可能存在融资约束问题。此外,各变量数值整体差距不大,但从单个数值来看,投资比、现金流比和销售收入比的数值差距较大。说明企业间的现金流存量和营业收入水平存在较大差异,间接表明民营石化头部企业间的综合实力也存在较大差距。 表3 变量描述性统计  (三)回归结果分析 本文分别将未引入利率市场化的数据和引入利率市场化的数据用SPSS(26)进行线性回归,假设1与假设2的变量回归结果如表4和表5所示。在未引入利率市场化变量的表5.3中,民营石化头部企业的现金流比CF/T的系数ρ4在10%上呈现显著且为负值,表明民营石化头部企业整体存在融资约束问题,此外,与描述性统计的结果联合分析可知,民营石化头部企业之间受融资约束问题影响程度也略有不同。这些企业中,发展时间较长且资金雄厚的企业,有更多的资金进行生产研发,故技术比较成熟,市场比较稳而定,内部资金充足,外部无需大量融资,融资约束对其的影响也就变小了。 表4 未引入利率市场化的模型1回归结果  在引入利率市场化变量的分析结果表5中,民营石化企业的数据样本中IRMLt*(CFi,t/TAi,t-1)的系数ρ6为0.107,虽然不显著,但数值不大,说明利率市场化对民营石化头部企业融资约束问题具有缓解作用。接着对比表4和表5中CF/T系数大小变化,引入利率市场化前后企业现金流比CF/TA的系数ρ4由-0.482增长至-0.041,证实了利率市场化可有效缓解企业的融资约束问题。 表5 引入利率市场化的模型2回归结果  模型3的线性回归结果如表6所示。观察民营石化头部企业和小型企业对应回归结果中,带入企业规模变量相乘项CS*(CF/T)的系数ρ6分别为-0.229和-0.025,将这组数据和模型1中CF/T系数ρ4进行对比,发现带入企业规模这一变量后CS*(CF/T)的系数ρ6数值大小增加。接着观察CS*IRML*(CF/T)对应的系数ρ7分别为0.004和-0.002。将这组数据和模型2中IRML*(CF/T)的系数比较后发现带入企业规模这一变量后的CS*IRML*(CF/T)系数ρ7数值大小减少,说明企业规模增大会提高利率市场化对企业融资约束的缓解作用的作用程度。 表6 模型3线性回归结果  模型4引入国有和民营企业的虚拟变量线性回归结果如表7所示。引入国有企业虚拟变量的现金流比交叉项NA*(CF/K)系数ρ4为-0.758,且在1%水平上显著;引入民营企业虚拟变量的现金流比交叉项PE*(CF/K)系数ρ4为-0.041,且在10%水平上显著。从这组数据来看,国有石化头部企业的现金流比远远大于民营石化头部企业,但民营石化头部企业的现金流比显著值更高,则说明我国民营石化企业的融资约束问题比国有企业更严重。国有企业交叉相乘项NA*IRML*(CF/K)系数ρ6为0.016,且在10%水平上显著;民营企业交叉相乘项PE*IRML*(CF/K)系数ρ6为0.024,虽不显著,但P值不高,说明利率市场化对民营石化企业融资约束的缓解作用更明显。 表7 模型4线性回归结果  (四)稳健性检验 将关键变量利率市场化水平IRML设置为虚拟变量,参照王蔡健(2015)的做法,贷款利率上下限开放前的年份设为0,开放后为1;将关键变量融资约束代理变相投资-现金流敏感度模型进行更换,采用SA指数来衡量企业融资约束,重新进行线性回归分析,分析结果与之前回归的结果基本一致。SA指数测算公式和融资约束计量模型为:  式中,CS为企业规模,Age为企业年龄,SA指数值应为负值,负值越大则说明企业面临的融资约束程度越大。将SA指数带入融资约束度计量模型进行回归分析,结果如表8所示。 表8 改变融资约束代理变量的稳健性检验结果  表9 改变利率市场化水平赋值方法的稳健性检验结果  观察上述表格中IRML*SA和IRML*(CF/TA)对应系数,与上文的回归结果基本一致,表明本文的实证分析结果具有稳健性。 六、研究结论及对策建议 本文基于信息不对称理论建立投资-现金流敏感性模型,根据前人的研究和现实情况提出民营石化头部企业整体上、规模异质性和产权异质性因素的假设,对企业融资约束情况和利率市场化对融资约束的影响进行实证分析,最终的结论为:我国民营石化头部企业因规模异质性而存在不同程度的融资约束问题,利率市场化对大规模企业的融资约束缓解效果较好,此外,相比于国有石化头部企业而言,民营石化头部企业的融资约束问题更严重。 对于上述研究结论,有效缓解银企间的信息不对称现象是缓解融资约束的首要问题。政府和银行需通过信用信息共享并建立信用联合机制与奖惩机制以减少信息不对称,此举会有效缓解企业面临的融资约束问题。对于企业自身而言,加强自身管理水平来带动经营水平,以足够的资金缓解自身融资约束问题;民营石化企业各产业链层级之间可以密切合作,创办产业一体化,此举可减少成本,促进企业间的信息交流;配合政府进行转型或升级,推进企业智能化发展,产品升级会稳定自身市场地位,企业内部融资资金充足,以减少外部融资约束的干扰。持续推动利率市场化改革,促进民营石化头部企业保持高质量发展,在产业链一体化的形势下,民营石化整体行业的融资难题也会迎刃而解。 参考文献: [1]Murillo Campello;;Erasmo Giambona;;John R. Graham;;Campbell R. Harvey.Liquidity Management and Corporate Investment During a Financial Crisis[J].The Review of Financial Studies,2011,24(6):1944-1979. [2]郭任喜.基于现金-现金流敏感度的中小企业上市前融资约束研究[J].财会通讯,2019,817(17):27-30. [3]Koo J.and Maeng K. The Effect of Financial Liberalization on Firms' Investments in Korea [J]. Journal of Asian Economics, 2005(16): 281-297. [4]林语涵,魏冰玲.利率市场化推进之路[J].人民论坛,2016,506(2):94-96. [5]纪洋,徐建炜,张斌.利率市场化的影响、风险与时机——基于利率双轨制模型的讨论[J].经济研究,2015,50(1):38-51. [6]何东,王红林.利率双轨制与中国货币政策实施[J].金融研究,2011,378(12):1-18. |

商业银行保本收益

商业银行保本收益 利率市场化对民营

利率市场化对民营 广汽集团第三期股

广汽集团第三期股 乡村振兴战略下河

乡村振兴战略下河 基于因子分析的四

基于因子分析的四 多个大股东与企业

多个大股东与企业 我国融资租赁发展

我国融资租赁发展

{kind=link}