С��ҵί�д�������ҵ���о�

|

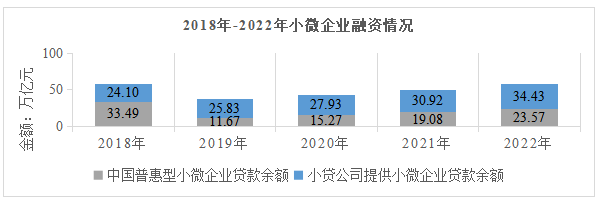

���� ������ ���������Ƽ���ѧ����ѧԺ�������� ������ 150022�� ������Ŀ��������ʡ��ѧ����ѧ�о��滮��Ŀ“������ʱ��������ʡ���ѽ��ڷ�չ�о�(20JYE268)”�� ժҪ��ί�д�����ΪС��ҵ���ʵ���·����һ���棬������С��ҵ������;���������˽��׳ɱ�����һ���棬ʹ�÷��շ����Ŀ��������ӡ���Ϣί�д���Ҳ��������ҵ�Ĵ��¶�����ͨ���о����ֿ���ͨ����ǿ���ռ�ܡ���ȫ�����������������Լ��������ε��ʱ��г�ʹί�д�����õķ���С��ҵ���ʡ� �ؼ��ʣ�С��ҵ��ί�д������ҵ�� һ������ С��ҵ��Ϊ�й����÷�չ���м��������ھ�����������־�ҵ�ȷ�������ͻ���Ĺ��ף������������ղ�Ʒ�ͷ���ռ����������ֵ��60%��������80%����ҵ�˿ڡ���С��ҵ�ľ��ù��������õ��ʽ�֧�ֲ���ƥ�䣬������ǿ�ҵ��ʽ�Լ��������ѹ�ֵ����صĴ��ڣ�ʹ���ҹ�ֱ�������г������������Ϊ��Ҫ�н�ļ��������Ȼ����ҵ�������ʵ���Ҫ;����ֱ��������Ҫ����Ϊ���������н��в�����������ߵĵ��ڹ��ߡ���֮��С��ҵ�ձ���ڵĵ�Ѻ�ﲻ�㡢�������淶����Ӫ���������ơ�ȱ��֤����������ˮƽ֤�������⣬ʹ��С��ҵ���Ի�����еĴ����ʽ���Щԭ��ֱ�ӻ��ӵص�����С��ҵ�������ѵ����⡣ ���ڷ����£�����ί�д���ҵ����������ҵ����ص��ע�����������ָ��ί�����ṩ�ʽ������˸���ί����ȷ���Ĵ��������;�������ޡ����ʵȴ�Ϊ���š��ලʹ�ò�Э���ջصĴ���볣������д���������ͬ���Ӵ����Ͷ������ί�д��Ŀǰ��û���γ�һ��ѧ��ϵͳ���Ͻ��ij���Ҳȱ��ͳһ���淶�ı�����Ϊһ���µ�����������ί�д���ҵ���ܵ��˹㷺�Ĺ�ע���о�ί�д���ҵ�����С��ҵ���ʵ�Ӱ���Ե���Ϊ��Ҫ�� ����С��ҵ������ί�д�����״ ���ݹ���ͳ�ƾְ䲼�ġ�ͳ���ϴ���С����ҵ���ְ취������ҹ��̹����ֶ�С��ҵ���幤�̻��ķֱ�������С��ҵ��С����������ͬ���ڡ�ͳ���ϴ���С����ҵ���ְ취���У�С��ҵ����Ӫҵ���롢�ʲ��ܶӪҵ�����ȷ�����һ����Χ��ҵ���ڴ�����о������ᵽ��“С��ҵ����”��ʵ��ͨ��Ҳ�������幤�̻�������Ը��о��е�С��ҵ������С����ҵ������ҵ�Լ����幤�̻��� 1.С��ҵ������״ С��ҵ�ھ�����������־�ҵ���淢������Ҫ�����ã�����������ʾ��С��ҵռ�г������90%���ϣ����ṩ�IJ�Ʒ�ͷ�����������ֵ��60%��С��ҵ�ķ�չ�¹�������Ȼ������Լ����Լ���ҹ�С��ҵ��չ����Щ�����ҹ�������̳�̨��һϵ����������С��ҵ�ķ�չ��2018�꣬������ᷢ���ˡ�����2018���ƶ�����ҵС��ҵ���ڷ����������չ��֪ͨ�����³ơ�֪ͨ������ּ�ڻ���С��ҵ�������������⣬��֪ͨ�����ҹ�����ҵ���ڻ������ջ��ʹ�����������Ҫ���Ѹ�ָ����Ϊ����ҵ���ڻ������˵���Ҫָ�꣬Ŭ��ʵ��“��������”��Ŀ�ꡣ��2021�������������桷�ᵽҪ��һ�����С��ҵ����������һ���⣬�������С��ҵ���ʱ���������ɱ������н���Ϊ�˽�һ���Ļ���С��ҵ���ʽ�ѹ����˰���ܾ����С��ҵ��˰������Ҳ��������صĵ�������2021���̨�ˡ�������˰���ֹܾ��ڽ�һ��ʵʩС��ҵ����˰�Ż����ߵĹ��桷������ָ��2022�����2024��ĩ��С������ҵ��Ӧ��˰���ö��100��Ԫ��������300��Ԫ�IJ��֣�����25%����Ӧ������˰����˰��Ҳ������20%�������������ߵ�Э����ϣ��ҹ�С��ҵ���ʽ�ѹ���������⡣  ͼ1 2018-2022��С��ҵ������� ������Դ���й�������ᡢ������ѯ�о�Ժ һ��С��ҵ�����������������2019��2022�꣬�ջ���С��ҵ������С����˾���ṩ�����ģ���������ӡ����У��ջ���С��ҵ�������������������2019���11.67����Ԫ������2022���23.57����Ԫ��С����˾���ṩ��С��ҵ�����������2019��25.83����������2022���34.43���ڣ�2022��������������ܵĴ�������37.5����������58���ڣ�4�긴�������ʸߴ�20%�����������ͼ1���� ����С��ҵ��������δ�����㡣��2019�������ҹ�С��ҵ�������ȶ����ٶ�����������2022����ĩ�������Ѵ�58����Ԫ��5�긴�������ʸߴ�20%���ҡ��������7328.1��С��ҵ��58����Ԫ�Ĵ����ܷ�����С��ҵ����������ֵ������о��Ե�����ҵ���������Ϊ������������ҵ����ΪĿ����в��㣬����2022��ĩС��ҵ����������ռ䣬���������ݽ������´������ó�2022��ĩ�����������Ϊ�����ʵ�ʴ���Ŷ��1.71����������41.2��������ҵĴ�������δ�����㣬ռ2022����ĩС��ҵʵ�ʴ�����71%�������1���� �� 1 С��ҵ����ռ����

������Դ���й�������ᡢ���й�С��ҵ��ҵ��״���м���չ���Ʒ���������2022-2028�꣩����������ѯ�о�Ժ 2.С��ҵί�д�����״ ί�д�����ָһ��ʵ������ͨ��ί�н��ڻ�������һ��ʵ���������ŵĴ���������������;�Լ�����������ί�з��涨���ڴ˹����У����ڻ���ֻ������������뷢�ţ���������ȡһ���������ѣ�����ͨ���ϸ�ķ������������������ʽ��������ա�ͨ��ί�д��������ܹ����ٻ�������ʽ𣬼����˷����Ĵ���������������������ڼ䣬�������п���������Ӫ���ơ��г������ȷ��գ���������ʱ������������ڻ�������Ҫ��������˵����÷��գ����ֲ�DZ�ڵķ��ա� һ���棬��ί�д����ģ���ṹ������������ʹ�ģ��һ������������ʵ�徭���ṩ�ʽ���ͨ��ģ��һ��ָ�꣬���а���ί�д����2������2018����2022��ί�д�������ݼ��ṹ����Ȼ�ڴ��ڼ�ί�д���Ĺ�ģ�����˸������������併�ͷ���������С��2018����2022��ί�д���������ʷֱ�Ϊ-11.5%��-7.6%��-3.4%��-1.6%�Լ�3.4%��������ί�д�����Ȼ�DZ��г���Ҫ�ġ�Ǯѩ�ɵȣ�2018���о�����ί�д�����һӰ�����л��Ƴ��ֳ����������Ŵ��������ص㣬Ҳ����˵�������Ŵ�����ʱ��ί�д�������ֳ�����������[1]������֮�⣬ί�д���Ĵ���Ҳ������һ���̶�����Լ������������Ǯׯ�Ȼ����ķ�չ�� �� 2 ί�д���������ݼ��ṹ ��λ�����������

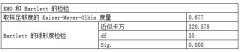

������Դ���й��������� ��һ���棬��ί�д������۸�������ί�д����������Ҫ�ɽ���˾������ƿء�����˸���������������ʽ���;������ڻ�������������룬���ڴ����ͬ����ȷ�ʽ����;��ί�д���ļ۸������ɽ���˵ľ�Ӫ״���Լ������Ѻ�����������������������֮��Ϊ����ع�ϵ������ί�д��������ͼ۸�֮�����һ���Ĺ�ϵ��ί�д�����ʽ��������¿��Ա���Ϊ���࣬һ���������ӹ�˾���߹�������ί�д��һ��������ǹ����ŵ�ί�д��ί���˸��ݽ�����ص㣬�ƶ���ͬ�Ĵ�����ԡ� �� 3 AAA��˾ί�д���������

������Դ��AAAʳƷ����˾���� ������AAAʳƷ����˾Ϊ������ί�д�������۸���з��������3��ʾ����ί�д��������棬�⼸��ί�д������1�����������˾��ʣ��8�ʶ�������ǹ�����˾���ӸýǶȳ�����ί�д��������һ���̶�������С��ҵ��������Դ����ί�д���۸��棬������˾����������Ϊ7%���ǹ�����������������10%���ң����Ϊ12%����ͬ�����д��������ʽ���4.3%��������С��ҵͨ��ί�д�������������ʽ�ɱ��Ǵ�����ҵ��2��3�������ʽ��ʹ�������Ͽ����ù�˾�Ľ���Ϊ���ڽ���Ҳ��ζ��С��ҵ�����Žϴ�Ļ���ѹ������ί�д�������������������˫��������ͬһʡ�ݡ� ί�з��ڻ�ȡ�������ͬʱ�ڳе��Ÿ��ߵķ�����������п���������Ӫ���ơ��г������ȷ��գ���������ʱ�������һ���о��е�������ʾ����1121��ί�д����У�����ں���110�ʴ������ΥԼ��ΥԼ�ʸߴ�9.81%����ͬһʱ�ڵ���ҵ���д����ΥԼ�ʽ�Ϊ2.63%��������֣�����ڹ�����ҵ�������ڵĹ�����ҵ���ǹ�������Ӫ��ҵ����ΥԼ���յĿ����Ը������������ڵĹ�����ҵ��������ҵ�Լ��ǹ�����ҵ��ΥԼ�ʷֱ�Ϊ8.79%��8.82%�Լ�12.46%�� ����ί�д����С��ҵ���ʵ�Ӱ�� 1.����Ӱ�� ί�д���ij���ΪС��ҵ�ṩ���������������������������ż�����ͳ������������С��ҵ��˵���ܱȽ����ޣ����紫ͳ���д���������ҵ���ڻ������ڶ��ʽ�ȫ�ԵĿ��ǣ���Ҫ������ҵ�ṩ��ѺƷ�͵�����������С��ҵ��˵�����������㡣��ί�д������Խ����ҵ������Ϊ��������Ҫ���ѺƷ�������˵������ȡ����������ڴ�ͳ�Ĵ��ʽ��ί�д����С��ҵ�������ż��ϵ͡���ͳ�Ĵ��ʽͨ����ҪС��ҵ�߱�һ���Ĺ�ģ���ʲ������ü�¼��������������ڸ���С��ҵ��˵���ܺ��Ѵﵽ��ί�д�������ӹ�ע�����ҵ��DZ���ͷ�չǰ����ע�ضԴ����͡��߳ɳ��Ե�С��ҵ��֧����Ϊ��Щ��ҵ�ṩ������ʽ�֧�֣��ٽ��䴴�ºͷ�չ������С��ҵ���г������л�����ơ�������ˣ��ṩ����ʱ��ί�д��������Խ����ҵ����ȫ��ķ�������������ѡ�����DZ�����ȶ���Ӫ��С��ҵ���д��ͨ�����õ����ż�¼��С��ҵ���Խ��������õ����û�����Ϊδ���������ṩ���������ϡ�ͬʱ���ɹ����ί�д���Ҳ�������������ڻ�������ҵ�����Σ�Ϊδ�������ṩ������� ���⣬ί�д�����˽��׳ɱ���ί�д���������ͷſ������ԽϿ죬�������С��ҵ������Ч�ʡ���ȴ�ͳ������Ҫ���з����ĵ�Ѻ�������������̣�ί�д������ڽ��˫���ձ���ڹ�Ȩ��ϵ�������ھ�Ӫ��������һ���Ĺ�����ί�з����ڽ����ҵ�ľ�Ӫ״�������˽⣬ͨ�����Ӽ�Ч������С��ҵ��˵�����ٻ�ȡ�����ʽ�������������ҵ������ѵ�Ͷ��ʱ�䣬���Ը��õ�������ҵ�����ʽ���������ҵ���ٷ�չ������ί�д���IJ�Ʒ���Ӷ�Ԫ�����ܸ��õ�����С��ҵ���ʽ������ڷŴ���ί�з�Ҳ�������Խ�˾�ľ�Ӫ״�����г����ع�ע����һ���̶��ϱ������ʽ�ȫ�� �����ί�з������ڻ����Լ�����������Ĺ�ͬ����֮�£�ί�д���ٽ��˾��÷�չ��ί�з�ͨ������ҵ��ӯ���ʽ�ί�и����ڻ�����������ʽ������ʣ�Ҳ�������Դ����Ч�ʣ����ڻ������������ʹ���������ʽ������Դ����Ч�ʣ�������ˣ����ڻ�������רҵ���ʽ���������Լ�רҵ���˲ţ���Ϣ���Գơ����÷��գ��������ͨ����ô����ʽ���֧����ҵ����Ӫ��Ͷ�ʹ̶��ʲ����ƶ������з��Ȼ���Ӷ���������������ί�д����������ڸ�����˵��Ҳ�ܹ������������ٽ������г��ķ��١� 2.����Ӱ�� һ�Ƿ��շ����Ŀ�����������ί�д������С��ҵ�������ѵ�ͬʱ��������ķ���Ҳֵ�þ��衣����ί�з����ڹ������ͷǹ�����֮����е��Ŵ����ӣ�������ί�д�������ķ��գ�ί�д�����Ϊ��ҵ���еı���ҵ��ҵ���������ķ��վ���ί�з��е���С��ҵ��Ӫ���ȶ���δ���ֽ������ܹ��õ���ֵı��ϣ���Ը߰������ʳɱ��Լ����ݵĽ�����ޣ���ҵ�ľ�Ӫѹ�������������Ϣ����ΥԼ�ɱ�ʱ��С��ҵ���ڽϴ��ΥԼ��������û�ж�ν���������ҵΥԼ�Ŀ����Ի�����ͳ�ʦ����2022��ͨ�������й�˾ί�д�������������о����֣������ΥԼ����ί�з����н��ɵ����½�������������Ȩ����̶Ⱥ�����Լ���ϸ�ʱ����������������������������ܵ����մ�Ⱦ��������������ʱ���Լ��������߲�ȷ���Խϸ�ʱ�������մ�Ⱦ��������[2]�����⣬��������2021��ָ��ί�д�����������߷��պͲ�������[3]��ί�д������ҹ����ֽ����������ϵ����ȫ���������ʽ���Դ�Լ�ȥ���ӣ����Լ���Ѷȴ��ڽ϶�ļ��©����ί�д���Ĺ�ģ����������ӣ�ΥԼ��Ҳ���������Ŵ������������������������ǿ��ܣ����ɾֲ�������ɢ������������ϵ��Ӱ�������ϵ���ȶ��� ���Ǹ�Ϣί�д�����������ҵ�Ĵ��¶��������ź������ڣ�2016����Ϊ��Ϣ��ί�д����Ӱ����ҵ���»��������ҵ�Ĵ��³ɱ����з����»��Ҫ�������ʽ�Ͷ�룬�����ʽ��ʹ�����ڽϳ�����ر�Ҳ���нϴ�IJ�ȷ���ԣ���ί�д���ҵ�������Ͷ����������ߵ��ص㣬���ʹ�����й�˾�Ĺ����߸�Ը�⽫�ʽ�Ͷ�뵽ί�д�����һ“��ҵ”�У�������ҵ���ô������ʽ�ȥ����ί�д���ҵ����������ҵ���з�����������������ҵ�Ŀ��Ļ�[4]����ҵҪ�뷢չ����Ҫӵ�г�Զ��Ŀ�⡣���ڿ���ί�д���ҵ���ܹ�ʵ�ֹɶ����������һ��ӪĿ�꣬�����䱳�������Žϴ�ķ��գ���һĿ���ʵ�������ڴ�����ҵ���ܷ�ʱ�������������ݱ���ί�д����ΥԼ�ʸ���9.8%��Ϊ�����Ŵ���3��֮�ࡣ��ҵ������Ӧ������������Ϊ��������ʽ������з����¡�����С��ҵ��˵����Ҫ���������������Ҫ���̴���������·�����߰������ʳɱ�����Ϊ��С��ҵ���µ�·�ϵ�“����ʯ”�� �ġ��Բ߽��� 1.��ǿί�д�����ռ�� ί�д���������������;����ͬʱ��ί�д������Ҳ��֮��������ί�д�����ս�����Ч�������ڽ��ڻ����ͽ����˫����������Ҫ�����ȣ����ڻ����ھ����Ƿ����ij������ί��ʱ��Ӧ�Խ���˽���ȫ��ķ���������ɸѡ���������������˵����ü�¼������������������Դ�ȡ��ڶ���ǩ����ͬʱ��ҲҪ��ȷ˫����Ȩ������������ͬӦ��������ƻ������ʡ�ΥԼ���ε�������ڻ�����Ӧ��ǿ�Խ���˵ļල��ȷ������˰�ʱ�������Σ����ڻ���Ӧ���ݽ���˵�ʵ���������Ͼ������ƺ��г�����������ȷ��ί�д���Ķ�Ⱥ����ޡ������Ȳ��ܹ��ߣ��������˳е������ծ��ѹ�������⣬��������Ӧ������Ŀ��������ƥ�䣬��ȷ��������ܰ�ʱ������������ڻ���Ӧ��ͨ��������Ԫ����ί�д���Ͷ���������ɢ���ա���������ά�ȵ�Ͷ��������ۣ����ʽ��ɢͶ��ͬ��ҵ����ͬ��������ͬ���͵Ľ���ˣ����Խ���Ͷ����ϵ�������ա�����ڻ���Ӧ�������Ƶķ��չ����ƶȣ��������ն���ģ�͡����տ���ָ�ꡢ���ռ��ͱ�����Ƶȡ�ͨ���ƶ���ȷ�ķ��չ������ߺ����̣��������ճ����Ͷ��ڱ��棬���Լ�ʱ���ֺͿ��Ʒ��ա� 2.��ȫ���������������� �ߵ����ʳɱ���Ϊ��Լ��ҵ���µ���Ҫ���أ���������������ҵ�ij�ծ����û�еõ������Ĺ��ơ����������ڻ�����ҵ�������ѷ�������������Ҫ�����ã�һ�����õ�����������������ҵ��ø��ͳɱ����������������ʻ��ᡣ������������רҵ�Ļ������߲��Ű��չ淶�ķ����ͱ��ij����ڶ���ҵ����ȫ���˽⡢���졢���С������Ļ���֮�ϣ������й���������Ϊ�Ŀɿ����ۣ�����רҵ���Ż�������������һ�־��ù���������нϸ�������������ҵ�����Ͷ���ߺͽ��ڻ��������Σ���˸����������֧�֡����������ߵ���ҵͨ�������Խϵ͵��������ʣ���ΪͶ������Ϊ��Щ��ҵ�Ļ�����սϵ͡���������������͵���ҵ�����������ϸߵ���ҵ���Խ�ʡ���������ʳɱ������⣬��ҵӵ�иߵ����������ܹ���������Ľ��ڻ���Ը������������ṩ��Ԫ��������ѡ�����������Ķ��������Խ�����ҵ���ʵ������ȣ�������ʵ��ȶ��ԺͿɳ����ԣ���Ҳ��һ���̶����������ҵ���г��еľ�������֤��������ҵ�ܸ��õ���Ӧ�г�������������ͻ��ͺ�����飬ͬʱ��Ͷ����Ҳ��Ը�������������ߵ���ҵ�����������ҵ�ķ�չ�ṩ�˸�����ᡣ������ˣ�ͨ���������������������ҵ���Խ������õ�������ϵ��Ϊδ�������ʺͷ�չ�ṩ����֧�֡� 3.�������ε��ʱ��г� ����ҪΪʵ�徭�÷����ҹ������д���ļ�����ʷ�ʽΪ���������ʷ�ʽ����������С��ҵ����������Ϊ�˴ٽ���������ҵ�ķ�չ���������������������ε��ʱ��г��ǻ���С��ҵ�����������Ч;����С��ҵͨ�������������ѡ����ʹ�����⣬�����Ǵ�ͳ���ڻ����������������ϵ͡���Ѻ�ﲻ�������¡������ʱ��г��Ľ��������ṩ�����������ʹ��ߣ����Ʊ��ծȯ�ȣ�ΪС��ҵ�ṩ����ѡ������Ľ����ʽ�����⣬�����ʱ��г��ܹ��ṩ����Ͷ���߲���С��ҵ���ʵĻ��ᡣ��ȴ�ͳ�����ʷ�ʽ�������ʱ��г�������������Ļ���Ͷ���ߺ���Ͷ���߲������У�ΪС��ҵ�ṩ���ḻ��������Դ��Ͷ���߿���ͨ�������Ʊ��ծȯ�Ƚ��ڲ�Ʒ�����ΪС��ҵ�ṩ����֧�֣��Ӷ�ʵ�ֹ�Ӯ�ľ��档 ���������ʱ��г����Դ����·������֣����ȹ�����չ˽ļ��Ȩ�г���ΪС��ҵ�ṩ�����������ʷ�ʽ��˽ļ��Ȩ���ʿ����ṩ���ߵ����ʱ��������Ļ��ʽ������С��ҵ������������Σ��Ӵ��С��ҵծȯ�г���֧�ֺ��ƶ���Ϊծȯ���кͽ����ṩ�������Ż����ߡ�ծȯ�г�����ΪС��ҵ�ṩ���ڡ��ȶ��������������������ʳɱ��ͷ��ա�������ƽ����ڿƼ����£����ڿƼ�����ͨ�������ݡ��˹����ܵȼ����ֶΣ��������ʳɱ����������Ч�ʣ�ΪС��ҵ������õ����ʻ����������ʱ��г������ṩ��ͬ���͡���ͬ��ģ���ʱ��г���ΪС��ҵ�ṩ���������������������������������ʱ��г����ڻ���С��ҵ�������������Ҫ���á� �ο����ף� [1]Ǯѩ��,�콨��,����.�й�ί�д����ֲ��������Ŵ�������?[J].�����о�,2018(5):82-100. [2]��,��ʦ��.ί�д���ΥԼ���մ�Ⱦ����ҵ���н��[J].���ڷ�չ�о�,2022(1):25-33. [3]������.ί�д���ҵ����ռ�����[J].�ƾ���,2021(5):35-36. [4]����,������.��Ϣί�д�������ҵ����[J].�����о�,2016(4):99-114. |

��ҵ���б�������

��ҵ���б������� С��ҵί�д���

С��ҵί�д��� �����г�������Ӫ

�����г�������Ӫ �������ŵ����ڹ�

�������ŵ����ڹ� �������ս���º�

�������ս���º� �������ӷ�������

�������ӷ������� �����ɶ�����ҵ

�����ɶ�����ҵ

{kind=link}