金融科技对我国城市商业银行经营效率的影响分析

|

杨林芳 林德发 (天津商业大学,天津 300134) 摘要:随着大数据、云计算、人工智能及区块链等技术的快速发展,金融科技已成为推动金融业变革的重要力量,必然对商业银行产生深远影响。本文通过实证分析方法探讨了金融科技对商业银行经营效率的影响。研究发现,金融科技显著提升了城市商业银行的技术进步和创新能力,从而促进了整体经营效率的提升,但内部管理水平相对较低的银行也会出现某些时期经营效率下降的现象。资本充足率对城市商业银行的经营效率具有正向促进作用,而不良贷款率则具有负向影响。因此,加强内部管理、提升资本充足率、降低不良贷款率,是我国城市商业银行应对金融科技挑战、提高经营效率的重要举措。 关键词:金融科技;城市商业银行;经营效率 一、引言 金融科技正以前所未有的速度发展,引领着大数据、云计算、人工智能和区块链等新兴技术在金融板块深入应用,驱动着金融行业发生重大变革。金融科技不仅提升了金融机构效率,降低了成本,还优化了服务质量,但同时也带来了新的风险与挑战。中国人民银行相继出台多项政策规划,旨在推动金融科技的健康发展和国际领先地位的确立。 金融科技的蓬勃发展,已经深度重塑了中国银行业的竞争版图,金融科技为银行业开辟了前所未有的成长空间,加速了银行科技转型与服务模式的创新。作为地方金融架构的关键一环,城市商业银行在金融科技的影响下,其运营效率正在遭遇挑战与机遇并存的双重局面。 本文旨在探讨金融科技对城市商业银行经营效率的影响,以为商业银行在金融科技浪潮中寻求提升经营效率的路径提供理论支撑与现实指导。这一研究不仅丰富了金融科技与商业银行经营效率交叉领域的研究成果,还对商业银行如何应对金融市场变革、增强核心竞争力具有重要的指导意义。 二、文献综述 在金融科技的范畴内,国外学者Schueffel P(2016)[1],他着重阐述了金融科技借助技术革新,显著优化了金融操作的效率与流程,进而促使了一系列新型金融业态的诞生与发展。Gai K, Qiu M, Sun X(2018)[2]提出了包含五大技术方面的金融科技框架。国内学者徐忠、孙国峰和姚前(2017)[3]从狭义和广义两方面界定了金融科技,并着重阐述了它在金融产品与服务中的核心地位;而胡滨与任喜萍(2021)[4]则进一步指出,金融科技降低服务成本、提升效率,并重塑了金融市场的格局。 关于城市商业银行经营效率研究, Berger A N, Humphrey D B(1992)[5]指出银行业低效率问题显著,需深入研究;Rogers K E等(1998)[6]通过模型估计发现非传统产出对银行效率有显著影响。国内学者陈守东,刘芳(2006)[7]使用数据包络分析方法评价银行效率水平;马庆国,石亦思(2008)[8]采用Malmquist指数方法,分析银行效率的动态发展情况。综上研究显示,技术进步对提升银行效率起到了关键作用,且技术效率存在进一步提升空间。 探讨金融科技如何影响城市商业银行的经营效率是近年来的热门研究话题。国外学者如Zhuming Chen et al.(2017)[9]指出金融科技倒逼银行提升效率。Le H N Q,Nguyen T V H,Schinckus C.(2021)[10]提出,金融科技对增强银行经营效率具有明显助益。但是需要注意避免不恰当的应用,否则也会对银行效率造成负面影响。国内学者沈悦,郭品(2015)[11]研究结果显示,互联网金融对商业银行效率的提升有显著影响。李琴,裴平(2021)[12]利用金融科技指数的研究,证实了金融科技能够推动银行在成本控制和收入增长方面的效率提升。 综上所述,未来研究需进一步探索金融科技与银行业深度融合的路径,以及如何通过技术创新提升银行的核心竞争力。 三、金融科技指数测度 1.文本挖掘法 本文采用文本挖掘技术,依据以下七大维度的关键词,在《中国重要报纸全文数据库(CCND)》内搜集各年度关键词的出现频率,以此映射金融科技的发展态势。见表1。 表1 初始词库年度词频  2.因子分析法

在筛选与整合初始词库关键词的过程中,采用因子分析法,当KMO值大于0.5,且Bartlett球形度检验所得p值小于等于0.05,该维度适用;反之则剔除。初次筛选后发现风险管理和信息共享维度不符合要求,对其进行剔除,对留用的五个维度进行主成分分析,最终的平均方差贡献率为77.279%。进一步实施了KMO与Bartlett球形度检验。结果显示,KMO值>0.5,p值<0.05,表明符合条件,适用于构建金融科技指数。见表2。 表2 金融科技指数的KMO和Bartlett球形度检验结果  将五大维度指数合成金融科技指数,由表3可知:2014-2023年,该指数总体呈上升趋势。近年来人工智能、大数据等技术的快速发展为金融科技创新奠定了坚实基础,而政府政策与监管的完善则为行业健康发展保驾护航,市场需求的多样化促使金融科技不断满足新需求,大量的资本投入进一步加速了行业的繁荣。同时,跨界合作与生态构建也促进了金融科技与传统金融的深度融合,共同推动了行业的整体进步。这些因素共同作用下,金融科技指数在未来有望继续保持上升态势。而2019年出现拐点,因为当时我国经济发展受到疫情爆发的冲击,金融行业也受到极大打击。所得金融科技指数与我国金融科技实际发展水平相符。 表3 2014-2023年金融科技指数  四、城市商业银行经营效率测度 1.DEA-Malmquist指数模型 本文采用DEA-Malmquist指数模型评估城市商业银行全要素生产率,Malmquist指数模型表达式如下:  即Tfpch=Effch×Techch。Effch>1,表示技术效率推动全要素生产率增长;反之Effch<1,则阻碍增长;Effch=1,无影响作用。技术进步指数反映时间区间内生产前沿面的变化情况,其取值同样影响全要素生产率的变化。 2.投入产出指标体系 综合考量生产法、中介法和资产法,本文设定了营业费用、员工人数作为投入指标,贷款总额、利润作为产出指标。鉴于DEA模型要求投入产出指标间存在“正向关联”,即投入增加时产出不应减少,故本文对所选指标进行了相关性测试。结果显示,所有投入产出指标相关系数均为正,且在5%水平下显著,满足模型前提。 3.样本与数据来源 选取2014-2023年间39家城市商业银行的财务数据,数据来源于中国货币网及银行年报,对于缺失的数据主要采用网络搜索或线性插值法进行补充。 4.测度结果 本文用DEA-Malmquist模型计算城市商业银行全要素生产率(tfp),用综合技术效率指数(efc)和技术进步效率指数(tec)表示。其中,efc又可用纯技术效率指数(pec)和规模效率指数(sec)表示。见表4。 表4 2014-2023年城市商业银行DEA-Malmquist指数测算结果  2014-2023年,tfpch年度均值为1.062,年均增长率为0.062%,效率呈上升趋势。而techch年均值大于1,表明银行效率的提升得益于技术进步。2020-2021年全要素生产率小于1,且分解的各指数大多下降,因当时疫情冲击,城商行经营效率不可避免地有所下滑,反映其在应对突发危机挑战时组织管理水平有待提高。除此之外,城商行全要素生产率指数均超1,这表明其经营效率的提升主要得益于技术进步与创新能力的提升。总之,城市商业银行在金融科技推动下,技术水平及创新能力有所增强,但组织管理和战略决策仍需进一步优化。 五、实证分析 1.模型构建与变量选取 本文使用系统GMM模型进行实证检验:  本文设定城市商业银行的全要素生产率(tfp)为因变量,被解释变量的滞后一阶项作为解释变量,核心自变量为金融科技指数(FinTech),技术进步指数(TC)作为中介变量。控制变量选取了各省国内生产总值增长率(GDP-growth)以及各省金融行业增加值占GDP的比重(F-proportion)两个宏观指标和资本充足率(CAR)和不良贷款率(NPL)两个微观指标。 2.平稳性检验 为防止“伪回归”现象,本文对变量进行单位根检验,结果显示所有变量均为平稳序列。见表5。 表5 单位根检验  3.金融科技对城市商业银行经营效率影响的检验结果

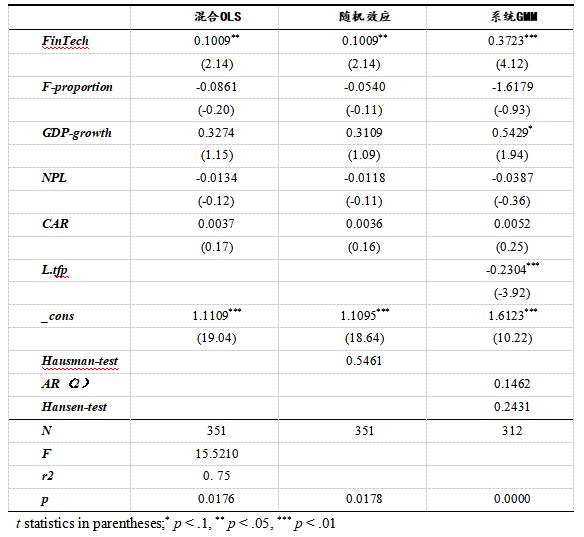

本文用混合OLS和固定效应估计模型(1)评估,模型(2)为动态面板回归。见表6。 表6 金融科技对城市商业银行经营效率的影响:基准检验结果  在系统GMM的结果中,AR(2)的P值为0.15>0.05,表明模型的残差序列不存在相关性问题。Hansen检验P值为0.24>0.05,表明模型通过工具变量过度识别检验,动态面板模型适用且合理。系统 GMM 能更好地处理内生性问题,因此本节参考的是系统 GMM结果。金融科技系数为0.37,且在1%水平下显著,表明金融科技的进步对城市商业银行经营效率有积极促进作用,能够优化业务流程、提升服务质量和降低运营成本等。 控制变量回归结果与预期相符。资本充足率呈现出微弱的正相关趋势,表明适当提升资本充足率能够增强银行抵御风险的能力,还促进了资源的有效配置,能更好的平衡风险和负债,保障银行的经营效率;不良贷款率的回归系数显著为负相关,不良贷款率高说明银行发放的贷款质量低,容易形成大量呆账坏账,这一现象表明,城市商业银行的资产质量正受到更大的挑战与压力,进而对其经营效率带来了不利影响。各省金融行业增加值占GDP比重对城商行经营效率的影响呈现负相关,表明金融业的发展对当地城市商业银行施加了竞争压力,制约了城商行全要素生产率的增长。各省份的GDP增长率与城市商业银行的经营效率之间呈现出正相关关系,这与实际情况相吻合,区域经济的稳健增长确实会对城市商业银行的经营效率提升做出贡献。 4.稳健性检验 本文引入了资产利润率作为额外的控制变量来执行稳健性检验。实证结果与基准检验一致,通过了 AR(2)和 Hansen 检验。金融科技指数对商业银行全要素生产率的估计系数为正,且在1%的水平下显著,说明金融科技发展能够促进城商行经营效率的提高,该结果稳健。 六、结论与建议 基于2014-2023年近十年间39家城商行数据,本文实证分析金融科技对我国城商行经营效率的影响,得出以下结论:(1)金融科技对城市商业银行的经营效率产生了显著的正面效应,这主要通过推动技术进步和增强创新能力来实现。(2)在金融科技的快速发展之下,城商行在内部管理上面临着一定的挑战。城市商业银行内部管理水平相对较低,未能及时有效应对金融科技带来的冲击,导致在某些时期经营效率出现下降。(3)合理提升资本充足率对提升城商行经营效率有积极作用,而不良贷款率提升则阻碍经营效率提升,这表明合理提升资本充足率和控制不良贷款率对城商行稳健运营并提高经营效率至关重要。 根据以上结论,结合我国金融科技发展情况和城商行经营现状,提出以下建议。(1)城市商业银行应加大对金融科技的投入,加快技术创新和应用,提升数字化转型水平,以更好地适应金融科技带来的变革。(2)银行应强化内部管理,优化组织结构和流程,提高组织管理水平和战略规划能力,以更好地应对金融科技带来的挑战和机遇。(3)保持合理的资本充足率对于银行应对潜在风险、保障稳健经营具有重要意义。银行应通过多种渠道补充资本,提升资本充足率水平,尽力降低不良贷款率,为实现可持续发展奠定坚实基础。 参考文献: [1] Schueffel P. Taming the beast: A scientific definition of fintech[J].Journal of Innovation Management, 2016, 4(4): 32-54. [2] Gai K, Qiu M, Sun X. A survey on FinTech[J] Journal of Network and Computer Applications, 2018, 103: 262-273. [3]徐忠,孙国峰,姚前.金融科技:发展趋势与监管[J].金融博览,2017(9):96. [4]胡滨,任喜萍.金融科技发展:特征、挑战与监管策略[J].改革,2021(9):82-90. [5]Berger A N, Humphrey D B. Measurement and efficiency issues in commercial banking[M]//Output measurement in the service sectors. University of Chicago Press, 1992: 245-300. [6]Rogers K E. Nontraditional activities and the efficiency of US commercial banks[J]. Journal of Banking & Finance, 1998, 22(4): 467-482. [7]陈守东,刘芳.商业银行经营效率评价与影响因素分析[J].财贸经济,2006(12):16-20+108. [8]马庆国,石亦思.基于Malmqusit指数商业银行经营效率实证研究(2000—2006)[J].北京理工大学学报(社会科学版),2008(5):35-40. [9] Chen Z, Li Y, Wu Y, et al. The transition from traditional banking to mobile internet finance: an organizational innovation perspective-a comparative study of Citibank and ICBC[J]. Financial Innovation, 2017, 3(1): 12. [10] Le H N Q, Nguyen T V H, Schinckus C. Bank efficiency, market structure and strategic interaction: Evidence from Vietnam[J]. Research in International Business and Finance, 2021, 56: 101371. [11]沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(3):160-175. [12]李琴,裴平.银行系金融科技发展与商业银行经营效率——基于文本挖掘的实证检验[J].山西财经大学学报,2021,43(11):42-56. |

商业银行保本收益

商业银行保本收益 金融科技对我国城

金融科技对我国城 商业银行资产负债

商业银行资产负债 初创期科技企业的

初创期科技企业的 绿色金融与新质生

绿色金融与新质生 数字金融对农业新

数字金融对农业新 数字化经营对融资

数字化经营对融资

{kind=link}