��ҵ���ڻ��Ĵ��¼���ЧӦ

|

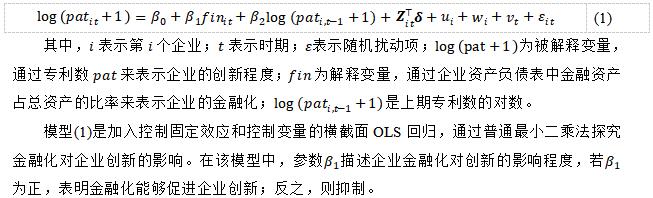

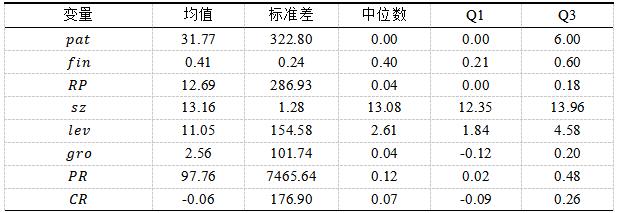

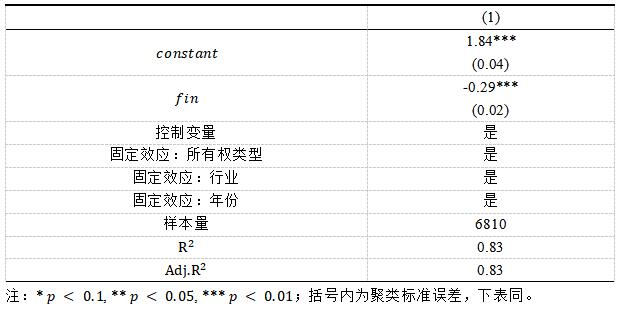

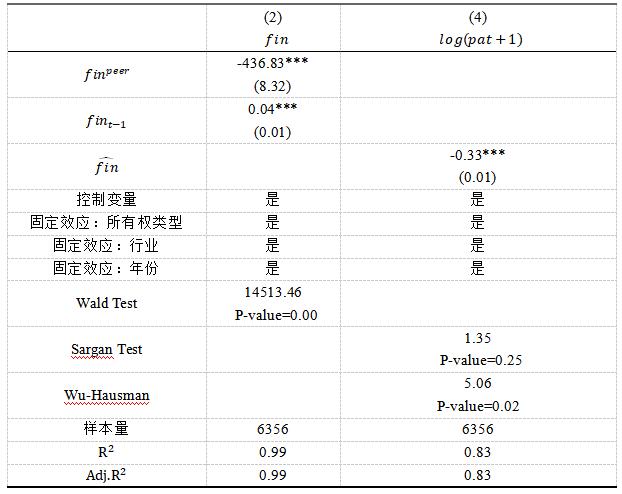

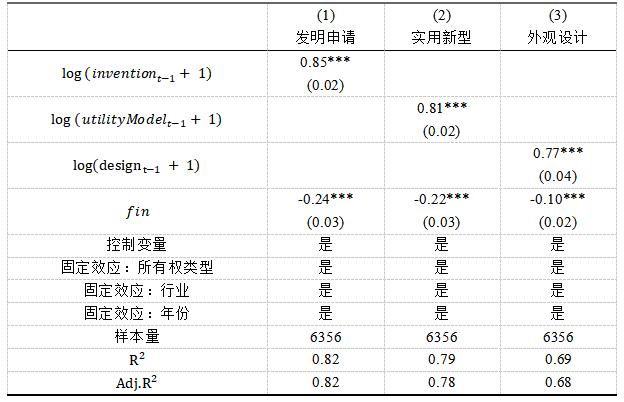

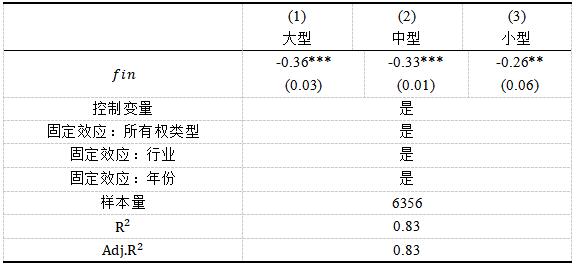

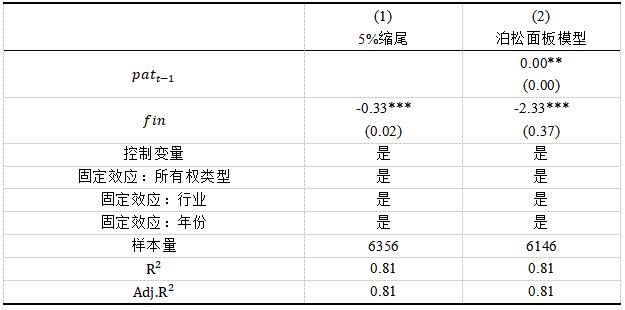

——����A�����й�˾��ʵ֤���� ��˼�� ���Ͼ���ҵ��ѧ���ù���ѧԺ������ �Ͼ�210018�� ժҪ���ھ��ø�������չ�����£���������ҵ�����ĺ�������������ʵ����ҵ���ڻ�“��ʵ����”���ƶԴ��µ�Ӱ��ֵ������̽��������ѡȡ454���ҹ�A�ɷǽ������й�˾��Ϊ�о�����������2011-2024��ר���������ݺ��ʲ���ծ�����ݷ�����ҵ���ڻ�����ҵ���µ�Ӱ�졣�ع�����������ҵ���ڻ�����ҵ���´�����������Ӱ�죬��“����ЧӦ”ռ��������λ����ЧӦ��ʹ��2SLS���ƺ���Ȼ�����������Է�����ʾ�����ڻ��Է���ר������������ǿ��ʵ��������������ר�����Դ�����ҵ���µļ���ЧӦ����������С��ҵ��Ϊ��֤���۵Ŀɿ��ԣ�����ͨ��5%��β������������ֵ���ţ�ͬʱ����Ϊ�������ģ�ͽ����Ƚ��Լ��飬�����֧�������ۡ������о�����Ϊ��ҵ�������ƽ��ڻ��̶ȡ��Ż���Դ������������ҵ���������ṩ�ο����ݡ� �ؼ��ʣ���ҵ���ڻ�����ҵ���£�����ЧӦ�������Է��� һ������ �ҹ����÷�չ�ѽ����������չ�Σ����³�Ϊ�������������ĺ������档��ʵ����ҵ���ԣ������ǹ������ľ������ƵĹؼ����������ҹ�ʵ����ҵ“��ʵ����”���������ԣ����ڻ��ѳ�Ϊ���ɺ��ӵľ������ݹ�̩�����ݿ�ͳ�ƣ��ҹ�����ҵ���й�˾2010-2018������ʲ�ռ���ʲ���ƽ��������20.1%������25.36%��ʵ����ҵ�ʵ��������Ͷ�ʿɷ����ʽ����ü�ֵ�����Ƚ��ڻ�����ܵ�����Դ���䡢��ռ�з�������Դ�� �ڴ˱����£��ҹ�ʵ����ҵ���ڻ������ҵ���²���������Ӱ�죿��ͨ��“��ˮ��ЧӦ”��������Լ����֧�ִ��£�����ͨ��“����ЧӦ”��ռ��Դ�����ƴ��£���һ�����ѳ�Ϊѧ���硢��ҵ��������ƶ��߹�ͬ��ע�Ľ��㡣 ����������⣬����ѡȡ2011-2024��A�ɷǽ��������й�˾Ϊ�о���������֤��ҵ���ڻ�����ҵ���µ�Ӱ�졣����2SLS���ƽ�������ԣ���ר�����͡���ҵ��ģ�����濪չ�����Է�����ͨ��5%��β�����Ͳ������ģ�ͼ������Ƚ��ԡ������о������ܱ���Ϊ����һ��ѡȡ�ͺ�һ�ڵ���ҵ���ڻ�����ҵƽ�����ڻ�ˮƽ��Ϊ���߱�������2SLS���ƣ���Ч�������������⡣�ڶ�����ר�����͡���ҵ��ģ����ά�Ƚ��������Է�������ʾ��ҵ���ڻ��Բ�ͬ���ʹ��¡���ͬ��ģ��ҵ���µIJ��컯Ӱ�졣������ͨ��5%��β������������ֵ���š������ع�ģ��Ϊ�������ģ�͵ȶ��ַ�ʽ��չ�Ƚ��Լ��飬ȷ���о����۲�������ѡ��ģ���趨����Ӱ�죬��ǿ����˵������ ���������������о����� (һ)�������� 1.��ҵ���¼����Ӱ������ ��ȫ�������ֻ�����ںϵı����£������ѳ�Ϊ��ҵ���ľ������ĺ��Ĺ���Ҫ�ء�Schumpeter��1934�������������Ҫ�ص�����ϣ�������Ʒ���¡��������¡��г����¡���Դ���ô��¡���֯����������ʽ[1]���α�ƽ��2013���ڴ˻����Ͻ����Ϊ�������¡��Ƽ�������ѧϰ��������[2]��������������ҵ���µĺ������ݣ�����2024��ף��ҹ�ȫ����Ȩ����ר��104.5���������Ч��Ϊ475.6�����ͨ���з���R&D������Ա���ʽ�ת��Ϊר�����²�Ʒ������Ȩ�ȳɹ��Ĺ�����Ϊ��ҵʵ�ּ������µ���Ҫ��ʽ�� ������ҵ���µ����ط�Ϊ�ڲ����ⲿ���ء����ĵ��ڲ�������ҪΪ��ҵ�з���ԴͶ�룬����ܹ�Ӱ����ҵ�з�Ͷ�������������أ�����ҵ�IJ������ˮƽ�������ṹ�����봴��ˮƽ�������ܹ�������ʤ���ȣ�2016��֤���˹������Ȩ�����ܹ��ٽ���ҵ����[3]���ⲿ����������Ҫ���������Լ������ȡ���ʱ�۵ȣ�2024��ʵ֤������֪ʶ��Ȩ��������ɫ��������Ч�ʵ�ֱ��Ӱ����ռ����ЧӦ[4]�� 2.��ҵ���ڻ������� ���ˡ��ơ��������з���Դ�У����������Ǻ��ġ��������ʽ�Ͷ���������з���Ա�������з��豸�Ļ�����������Ч�Ľ���֧����֧����ҵ�з���Ļ���������Ȼ�����κ���ҵ�����������������������Դ�����⡣���Ž��ڹ��ߵ�����ḻ�ͽ����г��������Ʋ���������������ʹ�£���ҵ���˸�����������ڻ����ҵ���ڻ��ѳ�Ϊ�ձ�ľ������� ���ڻ���һ���������ڱ�������ҵ�ʲ���ծ���еĽ����ʲ�������������Ľ����2013����˫ά�Ƚ綨���������֣�ָ����ҵ���ڻ��Ĺؼ���־��������Դ��������Ӫ����ڻ��[5]�����ᳬ�ȣ�2018��ָ������ҵ���ڻ��������Ϊ�����Խ����ʲ���Ͷ���Է��ز��ȿ�Ŀ���ʲ���ծ���е�ռ�ȳ�������[6]�������ٵȣ�2014��ǿ������ҵ���ڻ��ĵ�����Ϊ�������̶��ʲ����з�Ͷ�룬ת�����ӶԹ�Ʊ��ծȯ�Ƚ����ʲ�������[7]�� 3.��ҵ���ڻ��Դ��µ�Ӱ�� ������ѧ��Χ����ҵ���ڻ��Դ��µ�Ӱ���γ���“����ЧӦ”��“��ˮ��ЧӦ”�������Թ�ϵ������Ҫ�۵㡣��ҵ���ڻ��Դ��³̶ȵ�����Ӱ����Ҫͨ��“��ˮ��ЧӦ”���֡������ã�2017����������ҵ��ҵΪ�������о��з��֣��ʶȽ��ڻ���ͨ����������Լ�����������ҵ�����з�Ͷ��[8]�����⣬����;�ȣ�2020��ָ������ҵ�ھ��ò�ȷ���Խϸ�ʱ�����ӽ����ʲ���Ӧ��DZ�ڳ��������Щ�ʲ���������Է�������Ͷ��[9]��ǿ����ҵ���ڻ��Դ��µĴٽ����á� ��ҵ���ڻ��Դ��µĸ���Ӱ��Դ��“����ЧӦ”��ʵ����ҵ���¾������ڳ������ոߡ������ͺ���ص㣬������ʲ��Ķ��������������γ������Աȣ����ֲ��켫������ҵ��Դ���䡣���콨�ȣ�2017��ָ����ʵ����ҵ���ڻ���������ҵ���£�������Լ�����ص���ҵ����ЧӦ������[10]�������ʲ�Ͷ�ʵļ�ʱ�����ܿ���������ҵ����ҵ������˹�������ǿ����Ը����ԴͶ���������ѹ�������з�Ͷ�롣�������ǵȣ�2021���о����֣�������н�������ҵ���ҹ�����ҵ�У����ڻ����з�Ͷ���“����ЧӦ”ǿ����������ҵ��1.8��[11]�� һЩ�о���Ϊ���ڻ��Դ��µ�Ӱ������Ǹ߶ȷ����Եġ�Demir��2009���ͻƴ����ȣ�2021��������ͽ��ڻ���“��ˮ��ЧӦ”ռ�š��߽�“����ЧӦ”�����ĵ�U��ϵ[12][13]�� ���������������о�������ҵ���ڻ��Դ��µ�Ӱ����δ�γ�ͳһ���ۡ���ͬ����ҵ�ڽ��ڻ������У�����ЧӦ������ǿ�ȿ��ܴ����������졣�����о��Դ������²��㣺���������⡢�����Է�������֣��Ƚ��Լ��鷽���д��ḻ����Щ����Ϊ�����о����¿ռ䡣 (��)�о����� �����������ۣ�����������¼��裺 H1����ҵ���ڻ��ٽ����·�չ����“��ˮ��ЧӦ”�������ڡ� H2����ҵ���ڻ����ƴ��·�չ����“����ЧӦ”�������ڡ� �����о���� (һ)������������Դ ����ѡȡ2011-2024��A�����й�˾��Ϊԭʼ����������������Լ�ר�����ݾ����Թ�̩�����ݿ⡣�����о���Ҫ������ԭʼ���ݽ������´�����(1)�����������й�˾��(2)��ST��˾��(3)�����ʲ���Ӫҵ����ȱʧ���쳣��˾�����������������������յõ�454����Ч��˾����6810���������ݡ� (��)ģ���趨 Ϊ������ҵ���ڻ�����ҵ���µ�Ӱ�죬�����趨���»�ģ�ͣ�  (��)����������������ͳ�� 1.�����ͱ��� ר��ͬʱ�߱��������Ժͷ���ȷȨ�ԣ��ܹ��۷�ӳ���µIJ������ֵ����˱��IJ���ר������������ҵ���³̶ȡ��ҹ�ר���ƶȽ�ר����Ϊ������ʵ���������������������ͣ�ÿ����ҵר����������ר������֮�ͱ�ʾ��Ϊ�˴���ר����Ϊ0��������ȡר��������1�Ķ�����Ϊ����ij��ҵ���µ�ָ�ꡣ 2.���ͱ��� ������ҵ���ڻ������IJ��ý����ʲ��ܺ�ռ���ʲ��ı�����������������ҵ�ʲ���ծ�����ݣ��������Խ����ʲ����ɹ����۽����ʲ������뷵�۽����ʲ�������������Ͷ�ʡ����ڹ�ȨͶ�ʡ�Ͷ���Է��ز������������ʲ�7�����ֵ��ܺ���Ϊ���о��Ľ����ʲ��� 3.���Ʊ��� ���Ŀ��������³����ڻ���6�����ܻ�Ӱ����ҵ���³̶ȵı�����(1)�з�Ͷ����()�����з�֧��ռӪҵ�����ܶ��ռ�ȱ�ʾ��(2)��ҵ��ģ()�������ʲ��Ķ�����ʾ��(3)�ܸ���()������ҵ���ʲ����ܸ�ծ���ʱ�ʾ��(4)Ӫҵ����������()����Ӫҵ�����һ�ײ����Ӫҵ������ͺ���ı��ʱ�ʾ��(5)������()���þ�������Ӫҵ������ʱ�ʾ��(6)Ӫҵ�����ֽ��()���þ��ֽ���ռӪҵ����ı��ʱ�ʾ�� �� 1չʾ����Ҫ����������ͳ�ơ�ר�������ı���ϴ�����ҵר�����������⣬������Χ�㷺����ҵ���ڻ���ֵΪ41.06%���������ʲ���ծ���н����ʲ���ռ�Ƚϴ��ڻ��ʵ�徭�õ�Ӱ�������� ��1 ��Ҫ����������ͳ��  �ġ�ʵ֤���� (һ)��ģ�� �� 2����ҵ���ڻ��Դ���Ӱ��Ļ��ع��������ڻ�ˮƽ�Ļع�ϵ��Ϊ- 0.29������1%��ͳ��ˮƽ����������һ���������ʵ����ҵ���ڻ��̶ȵ���������䴴�»����������“����ЧӦ”�������ڻ�ˮƽԽ�ߣ���ҵ�����ܵ�����������Խ���ԡ� ��2 ���ع���  (��)���߱����ع�  ��3 2SLS�ع���  (��)�����Է��� Ϊ���о���ͬ���ضԻع����IJ��죬���ķֱ��ר�����͡���ҵ��ģ��������������Է����� 1.ר������������ ר����Ϊ��������ר����ʵ������ר����������ר���������࣬�ֱ�ʹ�ûع�ģ��̽����ҵ���ڻ��Բ�ͬר������Ӱ�졣�� 4Ϊģ�ͻع����������ʾ�����ڻ�ˮƽ�Է������롢ʵ�����͡�����������ר�������������ĸ���Ӱ����Ӱ����������ԣ��Է�������ר��������������ǿ���������Ƶ�“����ЧӦ”����������ר��������ר���м���������ߡ��з���������ʽ�Ͷ������ר�����ͣ���˶Է���ר����“����ЧӦ”�����ԡ��������ƶԳ����з�Ͷ���ʽ����������Խϵͣ���˽��ڻ����������������Խ����� ��4 ���ڻ�ˮƽ�Բ�ͬר�����͵�Ӱ��  2.��ģ������ ���ĸ������ʲ��Ķ���������ҵ��ģ�����չ�ģ��С��Ϊ���С�С��ҵ��ͨ����ģ���顢��ҵ���ڻ����ģ�Ľ����̽�����ڻ��Բ�ͬ��ģ��ҵ���µIJ��컯Ӱ�죬�ع������ 5��ʾ����������ҵ�У�ϵ����Ϊ�����Ҵ�����ҵ��������ҵͨ��1%�����Լ��飬С����ҵͨ��5%�����Լ��飬������ҵ���ڻ��Ը����ģ��ҵ�Ĵ��¾�����“����ЧӦ”���ҶԴ�����ҵ���Ƴ̶���ǿ����С����ҵ�����Ƴ̶���Խ���������������Ϊ������ҵ�Ľ���������ͨ������Դͨ�����ڻ������Ͷ���˽������Ӷ���ǿ����������ҵ���µķ�չ����ȶ��ԣ�С����ҵ�Ľ��ڻ������ռ���Խ�С��ͬʱ������������٣���ҵ���ڻ��Դ��µ�“����ЧӦ”Ҳ������ޣ�������Ƴ̶Ƚ����� ��5 ���ڻ�ˮƽ��“����ЧӦ”�Ĺ�ģ������  (��)�Ƚ��Լ��� Ϊ��������ʵ֤����Ŀɿ��ԣ����Ľ����Ƚ��Է�����Ϊ�˱��⼫��ֵ�Խ���ĸ��ţ����Ľ�5%��β�������ר��������Ϊ�����ͱ����ٴν��лع飬������ 6��(1)��ʾ�����ͱ�����ϵ��Ϊ����˵�����ڻ���������ҵ��ר����������һ������ǰ���һ�£��Ҳ�����ֵ����β�����������ı䣬�������Ƚ��ԡ����ڽ��ͱ���Ϊר����������Ȼ������ר����Ϊ�������ݣ�����ܹ����ò��ɻع�ģ�ͽ��м��飬������ 6��(2)��ʾ������Ϊ���ɻع�ģ�ͺ���ҵ���ڻ� ��ȻΪ��������Ӱ�죬����˵��ǰ�Ľ��۾��н�ǿ���Ƚ��ԣ�������ģ��ѡ��IJ�ͬ�������ı䡣����������“��ҵ���ڻ�������ҵ���·�չ”�Ľ������Ƚ��ġ� ��6 �Ƚ��Լ���  �塢�����뽨�� ȫ�ø�������չת�ͱ����£���������ҵʵ�ֿɳ�����չ�Ĺؼ����������о���ҵ���ڻ��Դ��µ�Ӱ��Ϊ���ø�������չ�ṩ��Ҫ���۲ο������Ļ���2011-2024��A�ɷǽ��������й�˾���ݣ�������ҵ���ڻ�����ҵ���µ�Ӱ�졣�����ʾ����ҵ���ڻ����ƴ��·�չ��“����ЧӦ”�������ڣ�ʹ��2SLS���ƺ��ЧӦ��Ȼ�����������Է���������ר�����ͷ��棬���ڻ���������ҵ���Ĵ��������ķ���ר���������ø����ԣ���ҵ��ģ���棬������ҵ�������������㷺������ڻ��Դ��µļ���ЧӦ����С����ҵ��������Ϊȷ���о������Ƚ��ԣ����IJ���5%��β����������Ϊ�������ģ�ͼ��飬���������������һ�¡� ���������о����ۣ�����������½��飺��1����ҵ���������ʲ������ڿػ��ƣ����������ֽ���״��������Ͷ�������趨�����ʲ����б������ޣ���������ԴͶ���з���ʵ�崴�»�������������������ʲ��봴��Ͷ�����Դ����Ч�ʣ���Դͷ���ƹ��Ƚ��ڻ��Դ��µļ�������2�������淶����ʵ����ҵ����Ͷ����Ϊ�����Ʒ��ɷ��桢ǿ�����ִ�������ƹ��Ƚ��ڻ����Ӵ���ҵ�������߷������ȣ���ߴ�����ĿͶ�ʻر��ʣ�������ҵ�ʽ�ӽ�������������������� �ο����� [1]Schumpeter J A. The Theory of Economic Development[M]. Cambridge, Massachusetts: Harvard University Press, 1934:65-70. [2]�α�ƽ,����.���÷�չ��ʽת��Ĵ�����������[J].ѧ���о�,2013(2):69-75+159. [3]��ʤ��,����ޱ.�߹ܹ�Ȩ��������ҵ����[J].�������̴�ѧѧ��(����ѧ��),2016,31(1):85-93. [4]��ʱ��,������.�������ô�֪ʶ��Ȩ�����������ɫ��������Ч��——���ڴ��¼�ֵ���ӽǵĿռ�ЧӦ����[J].�й����ʴ�ѧѧ��(����ѧ��),2024,24(3):41-56. [5]��Ľ��,������.ȫ�������й����õĽ��ڻ�:������ʵ֤����[J].���羭����������̳,2013(1):122-138. [6]���ᳬ,����,���.�������߲�ȷ��������ҵ���ڻ�[J].�й���ҵ����,2018(1):137-155. [7]������,������.��ҵ���ڻ�:һ���о�����[J].�ƾ���ѧ,2014(7):41-51. [8]������.����ҵ���ڻ��Դ���Ͷ�ʵ�Ӱ��:“����ЧӦ”or“��ˮ��ЧӦ”?[J].�ִ�����̽��,2017(12):49-59. [9]����;,���ݳ�,��ӯӨ.��ҵ���ڻ��̶ȡ��շ������뾭�ú���о�[J].�������ù���,2020,34(1):76-85 [10]���콨,���ǿ,����,��.ʵ����ҵ���ڻ��ٽ�������������ҵ����——�����й�����ҵ���й�˾�ľ����о�[J].�Ͽ���������,2017,20(1):155-166. [11]����,��͢��.ʵ����ҵ���ڻ��Լ������µ�Ӱ���о�[J].����������о�,2021,42(9):62-76. [12]Demir F. Financial liberalization, private investment and portfolio choice: Financialization of real sectors in emerging markets[J]. Journal of Development Economics,2009,88(2):314 - 324. [13]�ƴ���,л��.�ǽ�����ҵ���ڻ���IJ���Ч����——�����й�����ҵ��ҵ��ʵ֤�о�[J].��������,2021,40(7):103-112. |

��һƪ��û����

��ҵ���б�������

��ҵ���б������� ��ҵ���ڻ��Ĵ���

��ҵ���ڻ��Ĵ��� �����ı��ھ����

�����ı��ھ���� ���ڿƼ�������Ч

���ڿƼ�������Ч ����·�ʽ���й�

����·�ʽ���й� ����Ͷ���ֹ߳ɶ�

����Ͷ���ֹ߳ɶ� �̳��������η���

�̳��������η���

{kind=link}