|

赫彤 呼延玉瑾 高畅 大公国际资信评估有限公司

摘要:2020年贵州省负债率和债务率均列全国前3位,债务负担较大。同年贵州省债券发行总量同比增长,平均发行利率和利差均位居全国前列,信用风险较高。在这样的情况下,贵州仍然可以加杠杆,其深层原因值得剖析。对贵州茅台的控制使贵州可用财力较高,资产负债率低于全国平均水平,但对一家企业过度依赖,显现出贵州产业发展不均衡。贵州通过茅台化债方式处理政府债务负担重的问题,为全国资本市场操作提供新思路。

关键词:债市;地方可用财力;茅台;化解债务

近两年贵州新发行债券同比增长明显。一方面体现出贵州债市活跃度有所提升,地方政府和企业资金得到有效补充和注入,对地方拉动经济增长起到积极作用。但另一方面,政府债务负担重,信用风险较高等问题也逐渐暴露。如何化债便成为亟待解决的问题。贵州茅台一家独大,虽为政府提供大量优质资产,但仅依靠一家企业,对化债不能起到根本性的作用。同时贵州信用债利差高居全国前列。这一系列的现象说明贵州债市有其独特的特征,具有研究价值。本文将通过对贵州政府债务率和可用财力对债务风险进行分析,并对茅台化债这个独特债市案例进行分析。最后有针对性地提出贵州化解债务模式的建议。

一、贵州省债务率和可用财力情况

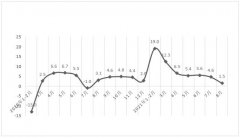

近年来,贵州省政府负债率和债务率位于全国较高水平。截至2020年末,地方政府债和城投债余额合计超1万亿元,偿债压力较大。贵州省非标违约城投平台数量位居全国首位,一定程度上反映出区域财政实力较弱,城投平台实力不强,存在债务风险及隐患。贵州茅台市值在2021年春节期间达到超3万亿元,其资本市场操作可影响到省级债务负担情况。贵州省设立省级债务风险应急资金池。贵州省城投债利差明显高于其他省市,产业债利差也位于高位。以上情况说明贵州省债市在全国具有自身独有的特点。

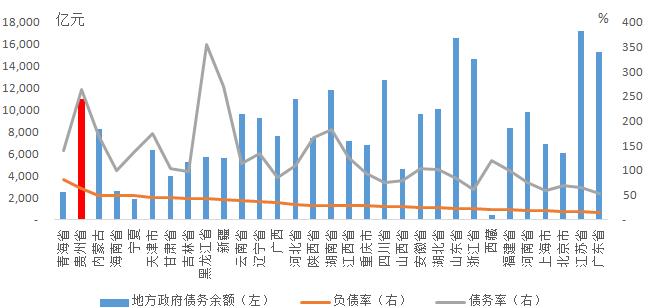

(一)贵州省债务负担较重,偿债压力较大;各市州债务率均高于全国大部分省市。

2020年末,贵州地方政府债务余额为10,989.02亿元,占比全国4.29%,排名全国第8位。负债率①和债务率②分别为61.64%和263.24%,均排在全国前3位。

数据来源:财汇,大公国际整理

图1 2020年全国各省份债务负担情况

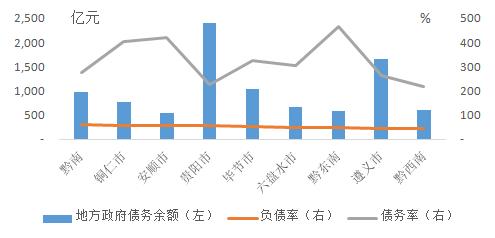

在各市州中,贵阳地方政府债务余额为2,397.23亿元,占比全省的26.06%,位居首位。另外遵义和毕节均在1千亿元以上。黔南布依族苗族自治州负债率为60.99%,位居首位。铜仁、安顺、贵阳、毕节均在50%以上。黔东南苗族侗族自治州债务率为466.65%,位居首位。安顺和铜仁均在400%以上。贵州各市州债务率均在200%以上,高于全国大部分省市,地方债务负担较重,存在区域债务风险。

数据来源:财汇,大公国际整理

图2 2020年贵州省债务负担情况

(二)对茅台的控制使贵州省可用财力明显增长,资产负债率低于全国平均水平。

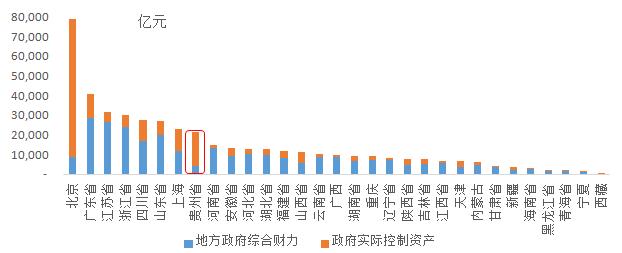

2020年,贵州地方政府综合财力③为4,174.53亿元,占比1.53%,位列第23位。同期,贵州政府实际控制资产④为17,158.59亿元,占比9.34%,位列全国第2位。在贵州政府实际控制资产中,贵州茅台占比为97.51%,可见贵州茅台作为贵州优质资产,在区域中的地位和对区域经济发展的重要作用。贵州可用财力⑤为21,333.11亿元,占比4.67%,位于全国第8位。由于贵州国资委对贵州茅台的控制,贵州可用财力在全国处于较高水平,这也为贵州提高负债率和债务率提供了可能性。

数据来源:Wind、财汇,大公国际整理

图3 贵州省可用财力情况

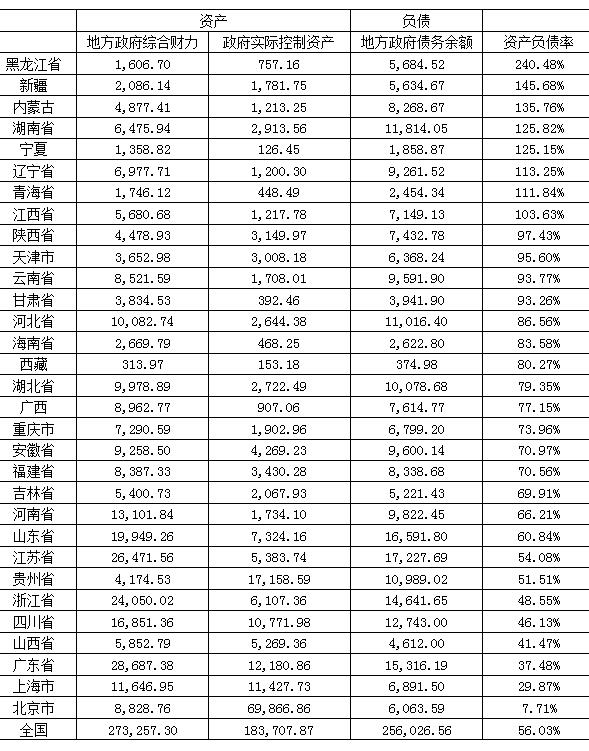

2020年,贵州省资产负债率为51.51%,排名全国第25位,且低于全国平均水平。这表面上显现出贵州政府债务负担并不重,但实际上基本是贵州政府对贵州茅台的控制所产生的影响所致。如果除去茅台影响,贵州省资产负债率将达到238.84%,将位列全国第2位。一家企业对全省资产负债的影响程度贵州居全国首位。这也说明贵州经济对单一企业依赖过重,行业结构有待优化的发展现状。另外,贵州茅台市值自从2021年春节期间突破3万亿元后,持续震荡下行格局,2021年上半年下行幅度明显。叠加股东减持,发生了两次大规模的股权无偿划转,实际控制人虽未改变,但持股比例有所减少,直接导致贵州省政府可用财力减少。“茅台化债”虽为地方政府通过优质资产化解债务提供了新思路,在一定时期内是“会下金蛋的鸡”,但仅依靠一家企业,随着可能到来的股东持股的进一步减少和市值的进一步蒸发,或将陷入独木难支的窘境。贵州各行业没有得到均衡发展是债市存在较大风险的深层原因。

表 政府资产负债表2020年(单位:亿元)

数据来源:Wind、财汇,大公国际整理

二、茅台化债提供资本市场化债新思路,资本市场化债大幕或将开启

贵州政府债务负担重,且发生过全国关注的信用风险事件,债市处在独特的发展阶段。贵州在此阶段采取茅台化债的方式解决上述问题,在全国范围内也可谓独树一帜。茅台化债的创新之处有以下几点。一是盘活优质国有资产,通过无偿股权划转向地方政府注资。二是赋予子公司投资证券权限,通过资本市场操作化债。三是利用自身成本优势发债进行收购,控制被收购公司股权,相当于长线投资。

化解债务将成为2021年地方政府重点工作任务。化解债务通常有城投平台整合、债务重组等被动手段,以及通过经济增长、财政收入覆盖和资本市场操作等积极手段。2020年1月9日,贵州省人民政府办公厅发布《关于促进贵州资本市场健康发展的意见》,或将成为利用资本市场化解债务风险的指引。贵州茅台近期通过一系列资本市场操作助力政府化债,以下就茅台重大事件进行梳理。

贵州化债的方法之一是通过无偿股权划转向地方政府注资。2019年12月26日,贵州茅台酒股份有限公司(以下简称“茅台股份”或“本公司”)发布公告,称根据贵州省人民政府国有资产监督管理委员会的相关通知要求,茅台集团拟通过无偿划转方式将持有的本公司50,240,000股股份(占本公司总股本的4.00%)划转至贵州省国有资本运营有限责任公司(以下简称“贵州国资”)。贵州国资的实际控制人为贵州省财政厅。贵州国资资本实力得到充实。2020年第三季度,贵州国资减持茅台股份1,677万股,按茅台股份三季度成交均价1,678.75元/股计算,贵州国资变现获得资金达到280亿元,分别占截至2020年末贵州地方政府债余额和城投债余额的2.58%和11.00%。2020年12月24日,茅台股份发布公告,称根据贵州省人民政府国有资产监督管理委员会的相关通知要求,茅台集团拟通过无偿划转方式将持有的本公司50,240,000股股份(占本公司总股本的4.00%)划转至贵州国资。这是继2019年12月之后,茅台股份第二次将股权无偿划转给贵州国资。本次无偿划转完成后,茅台集团持有茅台股份占比由58.00%下降至54.00%,贵州国资持有茅台股份占比由0.68%上升至4.68%。两次股权无偿划转共计占茅台股份总股本的8.00%,不会导致茅台股份控股股东及实际控制人发生变更。股权无偿划转及减持会对贵州省化解地方政府债务起到一定助力作用,但如果只是个例市场行为,距完全化解省地方政府债务、缓解省城投债整体流动性压力目标相差甚远,也不会对区域城投债利差改善起到决定性作用,无法解决贵州负债率和债务率双高这个根本问题。

“茅台化债”的新途径令债券市场眼前一亮,而白酒板块也纷纷进行尝试和推广。2019年3月16日,古井贡酒发布公告称将安徽古井贡酒集团60%股权无偿划转至亳州国有资本运营公司。2021年1月16日,古井贡酒发布公告称,将亳州国有资本运营持有的古井集团6%股权无偿划转至安徽省财政厅持有。2020年10月30日,泸州老窖发布公告称泸州国资委将持有的泸州老窖集团10%股权无偿划转给四川省财政厅,由其代社保基金持有。同年12月26日,老白干酒发布公告称衡水财政局将通过衡水市建设投资集团持有的老白干酒集团10%股权无偿划转给河北省财政厅持有。白酒化债模式标志着资本市场化债模式大格局正在被开启。

通过人事调整加强政府对茅台的控制。2020年3月4日,茅台股份发布公告,称根据贵州省人民政府相关文件,推荐高卫东同志为茅台股份董事、董事长人选,建议李保芳同志不再担任公司董事长、董事职务。高卫东曾任贵州省贵阳经济技术开发区规划建设环保局局长、贵州省贵阳市交通运输局局长、贵州省贵阳市副市长、贵州省交通运输厅厅长等职务。此次更换董事长,实际上是贵州省逐步加强对茅台控制的一环,同时赋予了茅台盘活优质国有资产、带动城投融资平台、振兴贵州金融市场、拉动贵州区域经济的重要使命。

另外,贵州化债的方法还有赋予子公司投资证券权限,通过资本市场操作化债。2020年6月22日,贵州银保监局批准了茅台股份控股子公司贵州茅台集团财务有限公司(以下简称“茅台财务”)承销成员单位的企业债券、固定收益类有价证券投资、成员单位产品的买方信贷。赋予了茅台财务化解城投债券的权限。同年9月16日,茅台股份发布公告,称同意控股子公司茅台财务开展固定收益类有价证券投资业务,投资总规模不超过其资本总额的70%。意味着茅台财务可以买贵州城投的债券。

最后,贵州化债的方法还包括利用自身成本优势发债进行收购,控制被收购公司股权。2020年11月4日,中国贵州茅台酒厂(集团)有限责任公司(以下简称“贵州茅台”)发行130亿元公司债“20茅台01”,募集资金除用于偿还有息债务、补充流动资金外,还将用于收购同为贵州国资委旗下的贵州高速公路集团有限公司(以下简称“贵州高速”)。此次收购发生在2020年,原因之一是受疫情影响,贵州高速经营陷入困境。此次收购是贵州茅台通过将优质国有资产注入到贵州高速,使贵州高速摆脱较重的债务负担、缓解经营及盈利压力、逐步恢复正常经营轨道的一次有代表性的资本市场操作。贵州茅台在公告中指出贵州高速负债规模较大,财务费用和利息支出压力较大。而贵州茅台通过自身品牌优势以及多年来树立的品牌形象影响力,加之坐拥国有重要且优质资产,其融资成本较低,在债市上受认可程度较高。贵州茅台通过低成本融资将贵州高速收购,而不是单纯为贵州高速作担保,完全是看中贵州高速将来的预期收益,通过加强对贵州高速股权控制,将来获取收益增加利润。若此次收购将来获得双赢,将成为以债化债、代为融资、并兼顾收益的代表性资本市场操作。同时贵州省也将通过此次操作实现资产重组和资产配置优化。将为其他省区市政府化债、国有资产重组及优化配置提供新思路和新模式。

总结以上重大事件,贵州茅台通过大股东减持、发债收购标的、财务公司增加固收类证券投资业务等一系列资本市场操作,获得收益或获取低息融资用来化解地方债务的“茅台化债”模式获得广泛关注。贵州通过充分利用地域龙头企业或优质上市公司实力、盘活优质国有资产来化解包括隐性债务在内的存量债务,偿债渠道多元化,偿债来源较充足,从一定程度上化解了信用风险,增强了市场预期。但贵州城投债利差较高且进一步走扩表明上述方式也未必是“万能良药”,其效果的发挥仍需经历时间的验证。贵州省财政决算和预算执行报告中明确指出牢牢守住不发生系统性债务风险底线,充分体现出政府对于债务风险的重视,债务风险管控将得到强化。

三、对贵州化解债务模式的建议及结论

从贵州负债率和债务率数据可以看出贵州政府债务负担较重,信用风险较大。将地方政府综合财力、政府实际控制资产和地方政府债务余额指标汇总,制作出各省市政府资产负债表,是本文的创新之处。从资产负债表可以看出贵州的资产负债率低于全国平均水平。这种貌似矛盾现象的发生,完全是政府对茅台的实际控制所致。这也是贵州现阶段经济发展不同于其他省份的特点。

从区域发展增长极理论等地域经济发展规律的理论可以看出,贵州经济发展可由白酒等发展较好的产业带动其他产业共同发展。贵州茅台作为食品饮料行业的地方国有企业,在2021年春节期间市值已超3万亿元人民币。而贵州省2020年全年GDP为1.78万亿元,贵州茅台市值已明显超过省GDP。全球奢饰品品牌雅诗兰黛市值为899.02亿美元,约为0.58万亿元人民币。贵州茅台已明显超过某些国际知名品牌市值。同时贵州茅台具备独特、稀缺等特质,叠加白酒自身的储藏升值功能,贵州茅台或将成为有中国特色的奢饰品。茅台有实力通过“茅台云商”、“数字茅台”等方式形成茅台产业链,借助奢饰品品牌效应,带动上下游产业链及相关区域和产业共同发展。地域品牌的设立与保护,就是保证优质国有资产,对化债将起到积极作用。

贵州在化债过程中,具体可实施的发展策略包括以下几个方面。一是提升包括地方政府专项债资金运用的效能,对涉及项目进行严格审查,全力避免政绩工程、烂尾工程的出现。二是充分利用贵州独特的自然地理资源,开发涉及绿色金融、碳中和、新能源等国家重点扶持领域,通过绿色机构认证、发行绿色债券等方式,降低综合融资成本。三是充分分析贵州资金缺口行业和领域,将适合于乡村振兴票据、县城新型城镇化建设专项企业债券进行梳理归类,从基层提拉经济增长,综合提高区域信用水平,从而降低融资成本。

综上,控制贵州茅台对化债有利,但贵州债市有其自身不利于化债的弱点,以下为几个观点。一是贵州省政府负债率和债务率高,贵州茅台通过资本市场操作盘活国有资产,对化解债务形成一定支撑,但尚未能从根本上解决贵州省债务压力较重问题。二是贵州茅台市值远超贵州省2020年全年GDP,资本市场操作化债引领偿债新模式,白酒化债模式标志着资本市场化债模式大格局正在被开启。三是贵州省国有企业和民营企业债市表现差异过大,发债向包括龙头企业在内的地方国有企业倾斜,或将成为近期贵州省全方面多层次发展的障碍。四是如同永煤、华晨、紫光信用事件导致全国信用债利率整体上行,贵州独山信用事件导致贵州城投债利差居全国首位,且进一步走扩,城投信仰有所减弱,投资需求降低。五是产业债利差收窄原因为贵州茅台发行低利率债券,以及资质较低民营企业发行人数量和发行规模明显减少。六是贵州茅台具备奢饰品特征,打造有中国特色的奢饰品对区域经济发展意义重大。

注释:

参考文献:

[1]http://www.guizhou.gov.cn/zwgk/zcfg/szfwj_8191/qfbf_8196/202001/t20200109_42100644.html.

[2]http://www.gov.cn/zhengce/zhengceku/2020-04/09/content_5500696.htm.

[3]https://www.qyyjt.cn/bond/nonStandardAssetRisk.

[4]https://www.qyyjt.cn/area/areaDebt

[5]张芷若.科技金融与区域经济发展的耦合关系研究[D].东北师范大学博士学位论文,2019(12):30-32.

[6]闫朝阳.贵州内陆开放型经济发展路径研究[D].贵州财经大学,2018.

[7]唐玲玲.贵州山地特色城镇化发展的产业路径研究[D].贵州财经大学,2018.

[8]刘开华.贵州省产业结构的优化研究—基于新结构经济学视角[D].西南民族大学,2014.

[9]武凤阳.贵州省改善贫困状况的产业选择研究[D].中国地质大学,2019.

[10]万箭.贵州省市州经济差异与协调发展研究[D].贵州大学,2016.

[11]马卫征.贵州省地方政府债务风险分析及对策研究[D].新疆财经大学,2019.

[12]张春艳.贵州省地方政府债务风险预警及防范研究[D].贵州民族大学,2019.

|

2018-2020年杭州

2018-2020年杭州 彬州市县域经济高

彬州市县域经济高 基于实证调研的地

基于实证调研的地 甘肃省各行业投资

甘肃省各行业投资 自贸港背景下海南

自贸港背景下海南 疫情防控常态化下

疫情防控常态化下

{kind=link}