���ʻ��̶ȶ���ҵ��Ч��Ӱ���о�

|

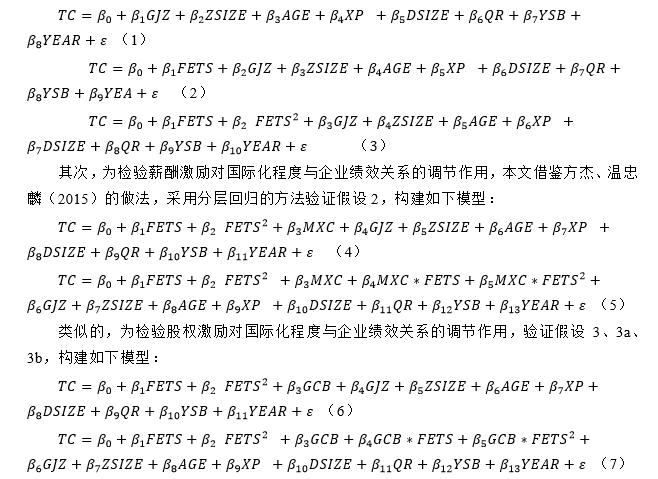

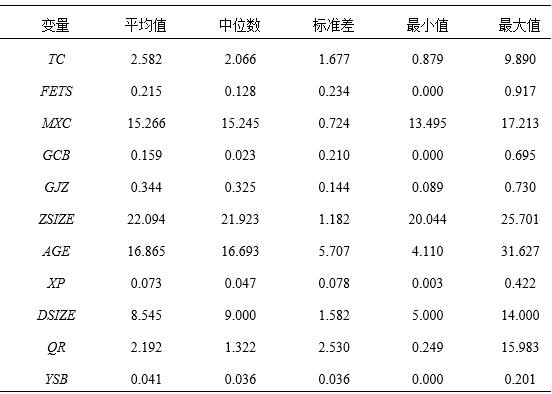

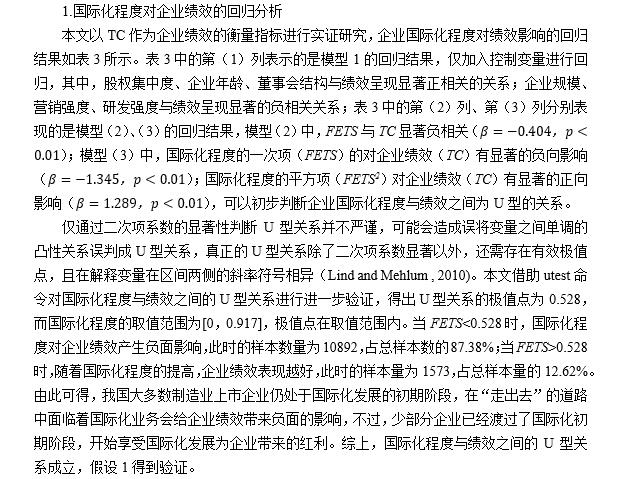

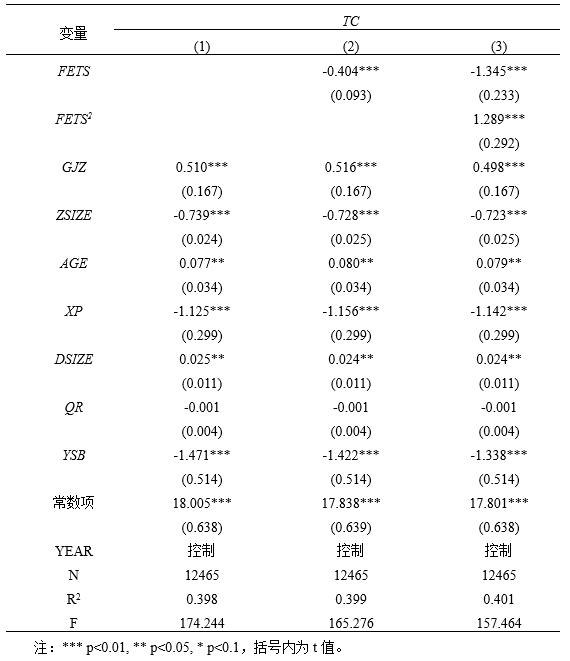

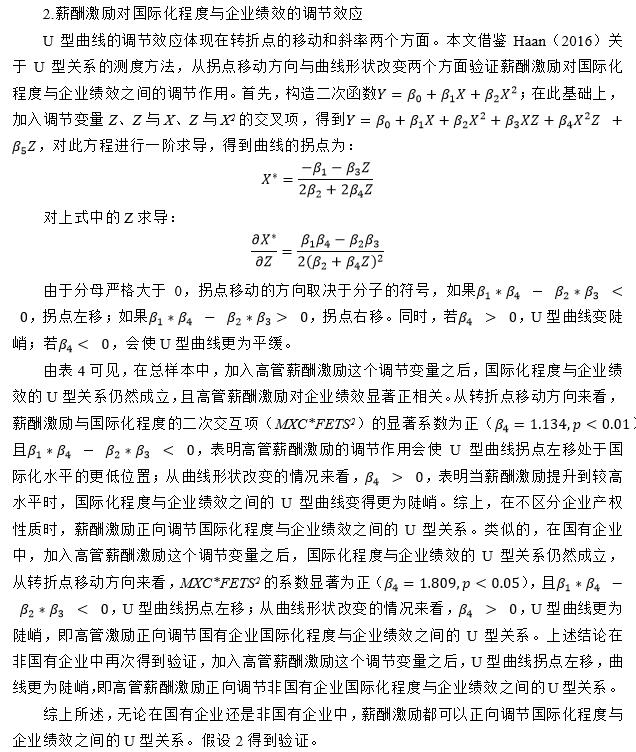

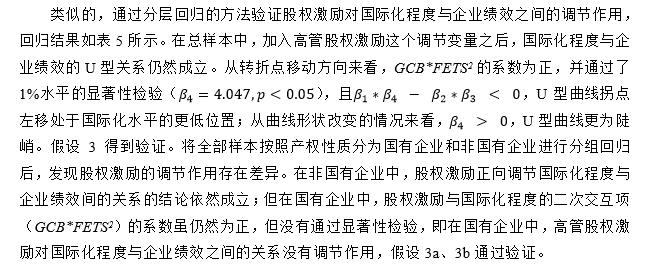

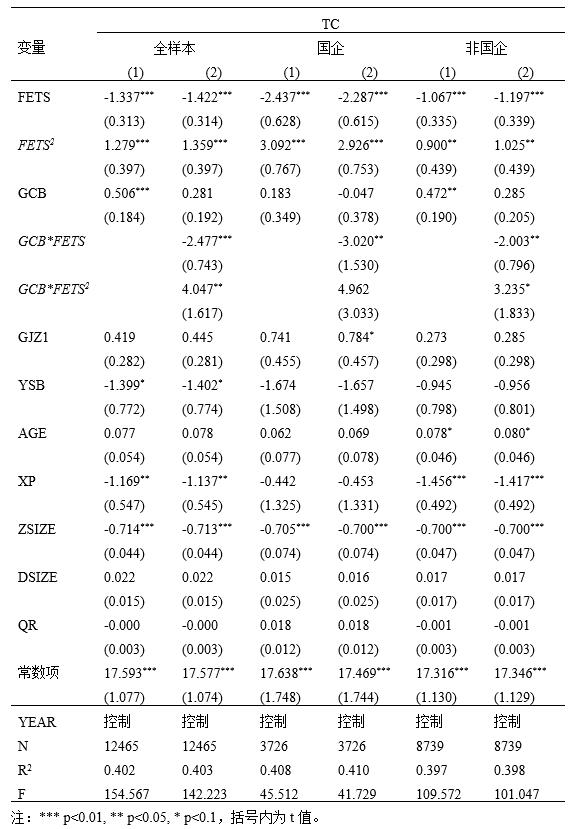

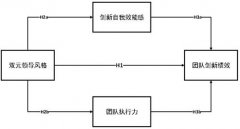

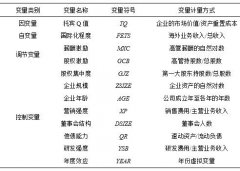

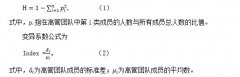

——���ڸ߹ܼ����ĵ������� ���� ����ͨ �㽭�Ƽ�ѧԺ ժҪ��������2009-2020���ҹ�����A������ҵ���й�˾Ϊ�������о����ʻ��̶ȶ���ҵ��Ч��Ӱ�죬����߹ܼ�����ʽ������֮��ĵ���ЧӦ�������ڲ�Ȩ���ʵIJ�ͬ����һ�����顣������������������У����ʻ��̶�����ҵ��Ч֮��ΪU��ϵ���Ҹ߹�н�꼤�����Ȩ���������߹�ϵ����������ĵ������ã���һ���о����֣��ڹ�����ҵ�����У�н�꼤������������ڹ��ʻ��̶�����ҵ��Ч��Ĺ�ϵ����Ȩ�������ܷ��ӵ������ã��ڷǹ�����ҵ�����У�н�꼤�����Ȩ����������������ڹ��ʻ��̶�����ҵ��Ч��Ĺ�ϵ���ݴˣ���������ó�Զ���۹⿴�����ʻ���Ӫս�ԡ�������ѧ�ĸ߹ܼ������ƵĽ��顣 �ؼ��ʣ����ʻ��̶ȣ���ҵ��Ч���߹ܼ�������Ȩ������н�꼤�� һ�� ���� �ھ���ȫ�;���ȫ��ʱ�������£����ʻ����ֽ��й���ҵ�������Ƶ���Ҫ��չս�ԣ�Խ��Խ����й���ҵ˳Ӧʱ�����ƣ���Ӧ“һ��һ·”ս�ԣ��߳����ſ��ع����г����������롢��Ϊ����������ҵͨ�����ʻ�ս�������������ҵ��Ч����Ҳ�кܶ���ҵ��Ϊս��ʧ�����ꪺ��⣬ʹ��ҵ�����ش���ʧ�����ԣ����ʻ���Ӫ�����ҵ�ļ�Ч��������Ӱ�죿�Ǵٽ������ƻ��Ǹ�Ϊ���ӵķ�����Ӱ���ϵ���������д���ѧ�߶Թ��ʻ��̶Ⱥ���ҵ��Ч�Ĺ�ϵ�������о�������Grant��1987������Ϊ��ҵ�Ĺ��ʻ�ս���������ڹ����г���ʵ�ֹ�ģ���û�Χ���ã��Ӷ�����Ӱ����ҵ��ҵ��ˮƽ��Katrishen��Scordis��1998������Ϊ���ڹ��ʻ������ĸ����Ի������ҵ��Ӫ�ɱ��ļ�����������������ҵ��Ч�������Ӱ�졣Lu��Beamish��2001������Ȼ��ͬ���ʻ�ս�Կ��Ը���ҵ�������DZ�����棬��ͬʱҲ���ϣ��ڻ�ù��ʻ�����֮ǰ����ҵ��Ҫ����һ��������ѧϰ�Ĺ��̣�������֮�����ΪU��ϵ����Brock��Ysffe��Dembovsky��2006��ʹ�÷ֲ�ع������76��������˾��13��Ӣ����˾�����ݣ���Ϊ����֮��Ĺ�ϵ�õ�U������ʾ��Ϊǡ����Contractor��2003������������2011���ȿ��ǵ���ҵ���ʻ���ͬ�εIJ�ͬ��������Ϊ���ʻ�����ҵ��Ч֮����ΪS��ϵ���ɼ���ѧ���ǹ��ڹ��ʻ��̶ȶ���ҵ��ЧӰ����о����۷ḻ����Ŀǰ��û�д��ͳһ�����������ѧ�ߴ������ڹ��ʻ��̶��뼨Ч����֮��Ĺ�ϵ��û�п����������ص�Ӱ�죬������ѧ���о��߹ܼ���������֮�䷢�ӵĵ������ã���ҲΪ���ĵ��о��ṩ��һ�����������ִ���ҵ�У�ί�д�������һֱ�ǹ�˾����������о��ȵ㣬����Ч�ĸ߹ܼ������ƿ��Ի�������Ȩ�뾭ӪȨ�����������ί�д������⣬�����߹���Ա�����Ļ����ԣ�������ҵ�ļ�Чˮƽ�����ڴˣ��������о����ʻ��̶ȶ���ҵ��Ч��Ӱ��ʱ������߹ܼ�����һ���ڱ������������ҵ�IJ�Ȩ���ʣ���һ���о����ֵ���ЧӦ�ڹ�����ҵ�ͷǹ�����ҵ���Ƿ���ڲ��졣���о������й�˾���������е�����ҵ��˾���ƽ����ʻ�ս��ʱ�ƶ���ѧ�����ļ������ơ��������ʻ���Ӫ��Чˮƽ������Ҫ����ʵ���壬����Ϊ��Ȩ���ʲ�ͬ����ҵ�ṩ���컯�IJο������ ���� ���۷������о����� ��һ�����ʻ��̶�����ҵ��Ч ���ʻ���Ӫ���ж�̬����������ҵ���ʻ���ͬ�ε�������ͬ�����ʻ��̶ȶ���ҵ��ЧӰ��ı�����ʽҲ�������졣�ڹ��ʻ��ij����Σ���ҵ��Ҫѧϰ�����г�֪ʶ����������������������֯��ܣ���ҵ���г�������������Ӫ��������Ӧ�����������ȶ��������ش��飬�ɱ�Ҳ��֮������������ʱ�����ʻ���������������ܲ������ֲ����ʻ����ŵ��½���ɱ����Ӷ�����ҵ��Ч��������Ӱ�졣���Ź��ʻ��̶ȵĽ�һ�������ҵ�Ĺ�ģЧ���뷶ΧЧ�����ԣ����ʻ���Ӫ�������������dzɱ�����ҵ��Ч���ֻ�õ��������ƣ���ꡢ��������2017������ˣ�����������¼��裺 ����1����ҵ�Ĺ��ʻ��̶�����ҵ��Ч֮���U�����߹�ϵ�� �������߹�н�꼤���ĵ������� �����ע����ҵ���ڷ�չ�����Ĺɶ����߹���ְ���϶̣�һ��ֻ������ҵ�������ڼ�ļ�Чˮƽ�����Կ��ܸ��������Դ����ȶ��������Ŀ������������ѧ�����ļ������ƣ��߹����������ȶ���ҵ������Ը��Ͷ����Щ���ոߡ����ڳ��������ʽ�����Ŀ����ʹ��Щ��Ŀ�ӳ�Զ�Ƕȿ�������ҵ��չ������Ҫ��ս�����壬�����������Լ���רҵ���ܰ�����ҵ�ڹ����г��з�ɢ���պ����ӯ�����������ݼ������ۣ��ҹ��߹ܴ���Դ��ڲƸ����۵ĽΣ��Ի����ʽ����ʵ�н�꼤����Ϊ���У��κ��ޣ�2017������ˣ����ø߹�н�꼤���ֶΣ�������һ���̶��Ͽ��Խ��߹ܵ��Ĺ��ʻ����̲�˳��������������������յ����ǣ����ɶ��߹ܵ������ͻ�����һ�����ȵļ����߹ܵĹ��������ԣ���߹���Ч�ʣ�����������ҵ�ļ�Чˮƽ����ˣ�����������¼��裺 ����2��н�꼤���Թ��ʻ��̶�����ҵ��Ч֮��Ĺ�ϵ��������������á� �������߹ܹ�Ȩ�����ĵ������� ��Ȩ������Ϊ���г���ЧӦ�ļ����ֶΣ����߹�������������ҵ��ӯ�������������߹�Ϊ��ʹ�������ֹ�Ȩ�ļ�ֵ�ﵽ������������Իᱻ��Ч��������Ϊ��ҵ�����ֵ�������Ҽ�ֵʵ�ֵ���Ҫ;�����Ӷ���������Ϊ��ҵ���������ҳ��й�Ȩ�ĸ߹���һ���̶�����ɶ�����������һ�£���������ҵ�ij���Ч�棬�ܴ�̶��Ͽ��Թ�ܸ߹�Ϊı�����ӯ��Ŀ������˳�Զ��չ�Ķ�����Ϊ����ʹ��ѡ����������ҵ�ɳ�����չ�ķ�������Ŀ������������ҵ�ļ�Чˮƽ�� �ҹ��ʱ��г��ϴ��ڹ�����ҵ�ͷǹ�����ҵ���ֲ�Ȩ���ʲ�ͬ����ҵ����������ҵ�ľ�ӪĿ���빫˾�����ƶȴ���һ�����졣������ҵ�縺����ʹ���������߲���������������ҵ��Ч��ְ��ҲҪ�������Ч�棬�е������������ְ���������ȣ�2014�����Ӷ�ƫ������ҵ��ֵ���Ŀ�꣬�����ڹ�����ҵ�и߹ܵ�Ŭ���̶�����ҵ�ļ�Ч����֮��Ĺ�ϵ����ģ�����ҹ�����ҵ���������������Ȩ���ԣ��ڶԹ�����ʹ�ù�Ȩ��������ʱ��Ϊ��������������Ҳ��Ϊ���ӣ�������ӵ�еĹɷݽ��٣����ܻ����Է��ӳ�Ԥ��Ч���������ǹ�����ҵ��ͬ���ǣ�������ҵ�����������������������Ļ��ᣬ�⽫Ϊ���Ǵ������ߵĻ��ҡ��ǻ������档���ԣ��ӳ�Զ�Ƕȳ�����������ҵ�����߿��ܸ������ڽ���������н�꼤������Щ����ʹ������ҵ�߹ܹ�Ȩ��������ҵ��Ч֮��Ĺ�ϵ���Ӿ��в�ȷ���ԣ��Ӷ������ڹ�����ҵ�Ĺ��ʻ������У���Ȩ��������Ч���ڹ��ʻ��̶�����ҵ��Ч֮��Ĺ�ϵ�� ������������������������¼��裺 ����3���ڲ�������ҵ��Ȩ���ʵ�����£���Ȩ�����Թ��ʻ��̶�����ҵ��Ч֮��Ĺ�ϵ��������������á� ����3a���ڷǹ�����ҵ�У���Ȩ�����Թ��ʻ��̶�����ҵ��Ч֮��Ĺ�ϵ��������������á� ����3b���ڹ�����ҵ�У���Ȩ�����Թ��ʻ��̶�����ҵ��Ч֮��Ĺ�ϵû�е������á� ���� �о���� ��һ������ѡ����������Դ ����ѡȡ2009-2020�껦��A������ҵ���й�˾��Ϊ�о�������������Ҫ��Դ�ڹ�̩�����ݿ��WIND���ݿ⡣���У����ʻ��̶ȣ�FETS����Դ��WIND���ݿ⣬����������Դ�ڹ�̩�����ݿ⡣Ϊ���������Ķ��������ݽ������´�������1����ST��*ST�Ĺ�˾��������2����������ҵ���й�˾����3��Ϊ�˱��⼫��ֵ���о����������ɵ�DZ��Ӱ�죬���Ķ����б�����1%�ı�������Winsorize��������4���Գ����������б����������Ļ����������ջ��12465��������Ϊ���������У�������ҵ������Ϊ3726���ǹ�����ҵ������Ϊ8739�����IJ���Stata16.0��������ݽ���ʵ֤������ ����ѡȡ2009-2020������ҵ���й�˾�����ݽ���ʵ֤�о�����Ҫԭ��һ������ҵ���ҹ����翪չ���ʻ���Ӫ����ҵ�������岨���������ָ��Ƚ�ƽ�ȣ��������ҹ����й�˾�У�����ҵ��ҵ��������࣬���������ݵ�ʵ֤�����ԱȽ�ȷ���ۺ��������������أ�����ѡ��������ҵ��Ϊʵ֤�о����� �������������弰���� 1.����� ���IJ����б�Qֵ��������ҵ��Ч����ֵ���Բ�������ȫ��������ҵ�IJ���״������Ӫ״����������Ԥ����ҵ�ɳ��ԣ��ڹ����ϱ��㷺ʹ�á� ��1 ��������  2.�Ա��� �����������ף������ѧ����ʵ֤�о��в��ú���ҵ������ռ������ı��ػ����ʲ�����Ա��ռ���ص�ָ�����������ʻ��̶ȡ������й�֤���Ҫ�����й�˾����ҵ��������¶����Ϣ���ޣ��������ҵ��δ�Ժ���Ա��ռ��Ա���������ض���Ϣ����ר����¶���ʳ������ݿɵ��ԺͿ��Ŷȷ���Ŀ��ǣ������Ժ���ҵ������ռ������ı�����ʾ���ʻ��̶ȡ� 3.���ڱ��� ���Ľ��߹ܼ�����������ʱЧ�Է�Ϊ�߹�н�꼤����߹ܹ�Ȩ��������н�꼤����ʾ���ڼ����ֶΣ��Թ�Ȩ��������ʾ���ڼ����ֶΡ����У��Ը߹�н�����Ȼ�����������߹ܵ�н�꼤�����Ը߹ֹܳ������ܹ����ı�����������Ȩ������ 4.���Ʊ��� �����������ף�����ѡȡ��Ȩ���жȡ���ҵ��ģ����ҵ���䡢Ӫ��ǿ�ȡ����»��ģ����ծ�������з�ǿ�ȡ������Ϊ���Ʊ�������������ѡȡ��������ʽ���1��ʾ�� ������ģ���� ���ȣ�Ϊ�˼�����ʻ��̶�����ҵ��Ч֮���Ƿ�ΪU��ϵ���������¶�Ԫ�ع�ģ�ͶԼ���1������֤��  �ġ� ʵ֤�о� ��һ��������ͳ�� Ϊ�Ը�����������������г����˽⣬���ĶԸ�����������������ͳ�Ʒ��������������2��ʾ������ҵ��Ч��TC���������ҹ�����ҵ���й�˾�б�Q�ľ�ֵ��2.582���ң���СֵΪ0.879�����ֵΪ9.890������Ϊ1.677�������ҵ�ļ�ֵ���ڸ߹������ҷ�չˮƽ�β�롣�ӹ��ʻ��̶ȣ�FETS��������������ҵ�Ĺ��ʻ��̶ȵ�ƽ��ֵΪ21.50%����СֵΪ0.00�����ֵΪ91.74%������Ϊ0.23��˵��������ҵ�Ĺ��ʻ��̶ȴ��ڽϴ���졣���ǣ������������ҹ�����ҵ���й�˾�Ĺ��ʻ�ˮƽ���ߣ��д��ڹ��ʻ��ij����Ρ���н�꼤����MXC��������������ҵ�߹�н��Ķ�����ƽ��ֵΪ15.27����СֵΪ13.50������Ϊ0.72�������ҹ��߹ܵ�н�����ϴ�������ˮƽ�ϸߡ��ӹ�Ȩ������GCB��������������ҵ�߹ֹܳɱ�������СֵΪ0.00�����ֵΪ69.48%��ƽ����Ϊ15.93%��˵���ҹ��ܴ�һ���ֱ���������ҵ���й�˾���и߹ֹܳɵļ������ߣ�������ı����ڲ�ͬ����ҵ�б��ֲ������ԡ� ��2 ȫ����������ͳ��  ��������Ԫ�ع����  ��3 ���ʻ��̶ȶ���ҵ��Ч��Ӱ��   ��4 н�꼤���Թ��ʻ��̶�����ҵ��Ч�ĵ���ЧӦ  ע��*** p<0.01, ** p<0.05, * p<0.1��������Ϊtֵ�� 3.��Ȩ�����Թ��ʻ��̶�����ҵ��Ч�ĵ���ЧӦ  ��5 ��Ȩ�����Թ��ʻ��̶�����ҵ��Ч�ĵ���ЧӦ  �������Ƚ��Լ��� Ϊ��ȷ������ʵ֤����Ŀɿ�����ȷ�ԣ����Ľ��������Ƚ��Լ��飺��1���滻�����ͱ�����ָ�ꡣ�����ʲ������ʣ�ROA������TC��Ϊ������ҵ��Ч��ָ�꣬�ٴ����ù̶�ЧӦģ�ͽ��лع飻��2������ʱ�䳤�ȡ��ҹ���2013����ʽ���“һ��һ·”���飬���IJο�����Ԫ�����䷲��2019����������Ϊ�����ĵ��о�����“һ��һ·”����ı����£���2013�꼰֮����������лع飬���ý�����ǰ�Ļ���һ�¡� �塢 �����뽨�� ���ĵó�������Ҫ���ۣ��������У��ҹ�����ҵ���й�˾���ʻ��̶ȶ���ҵ��Ч��Ӱ�����Ϊ�����ƺ�ٽ���U�����߹�ϵ���Ҹ߹�н�꼤�����Ȩ����������֮��Ĺ�ϵ����������ĵ������ã��ڷǹ�����ҵ�У�н�꼤�����Ȩ����������������ڹ��ʻ��̶�����ҵ��Ч֮��Ĺ�ϵ���ڹ�����ҵ�У�н�꼤�����������������Ĺ�ϵ������Ȩ�������ܷ��ӵ������á� �������Ͻ��ۣ�����������½��飺һ���棬��ҵӦ�ó�Զ���۹⿴�����ʻ���Ӫս�ԡ����ʻ���Ӫ����һ���ڶ�ʱ���ھͿ����ջ����õļ�Ч���֣��ڹ��ʻ��ij��ڽΣ���ҵ�Ĺ��ʻ��ɱ����Ա����Լ�Ч��������Ӱ�죬��ʱ��ҵ����ֻע��һʱ�ĵ�ʧ����Ҫ���ϴ��º�ѧϰ����������ľ���������ù�ģ���úͷ�Χ����ЧӦ���ջ�ϸߵĹ��ʻ����档��һ���棬��ҵӦ������ѧ�ĸ߹ܼ������ơ���ҵ����Ƹ߹ܵļ�������ʱ��Ӧ���������ʵ�������ƺ����ļ�����ϣ���˶Ը߹���Ա�Ķ��ڼ����ͳ��ڼ��������ڷǹ�����ҵ����Ҫ��������н�꼤�����ø߹ܼ�ʱ���ܵ���ҵ�ļ�Ч�������������ϢϢ��أ�ҲҪ�������ù�Ȩ�����ȳ��ڼ����ֶν��߹���������ҵ���ڷ�չˮƽ���ϣ�����߹ܵĶ�����Ϊ�����ڹ�����ҵ���߹ܼ������Ƶ��ص��������Ʋ��컯��н�꼤���ƶȣ������߹���Ա�������ܶ��ԡ����⣬������ҵӦ�Ż���Ȩ�����ƶȣ��ʵ���߹�����ҵ�߹ܵijֹɱ������ں�����Χ�ڼ�Ȩ�������������̣���߹�Ȩ����ʵʩ�Ŀ����Ժͼ�ʱ�ԣ���Ч�����߹���Ա�Ļ����ԡ� �ο����� [1] Grant R M. Multinationality and performance among British manufacturing companies[J]. Journal of international business studies, 1987, 18(3): 79-89. [2] Katrishen F A, Scordis N A. Economies of Scale in Services: A study of Multinational Insurers[J]. Journal of International Business Studies, 1998, 29(2):305-323. [3] Lu J W, Beamish P W. The internationalization and performance of SMEs[J]. Strategic management journal, 2001, 22(6-7): 565-586. [4] Brock D M, Yaffe T, Dembovsky M. International diversification and performance: A study of global law firms[J]. Journal of International Management, 2006, 12(4):473-489. [5] ������,�ܺƾ�.���ʻ�ս�ԡ���Ԫ��ս������ҵ��Ч[J].��ѧѧ�о�,2011,29(09):1331-1341. [6] ���,������.���Ź�˾���ʻ�����ҵ��Ԫ������ҵ��Ч��ϵ�о�[J].�ƻ�ͨѶ,2017(24):21-25. [7] �κ���.��ҵ��������Ӱ�������о�[J].�Ƽ�������Բ�,2017,34(15):87-93. [8] ������,���,����ͨ.������ҵ�ľ���������Լ�������ؼ�Ч��?[J].��������,2014(09):143-159. [9] Lind J T, Mehlum H. With or without U? The appropriate test for a U�shaped relationship[J]. Oxford bulletin of economics and statistics, 2010, 72(1): 109-118. [10] ����Ԫ,���䷲.���ʳ���ó������ҵ����——����“��ŷ����”��ͨ����Ȼʵ���о�[J].�й���ҵ����,2019(10):80-98. |

˫Ԫ�쵼������

˫Ԫ�쵼������ ���ʻ��̶ȶ���ҵ

���ʻ��̶ȶ���ҵ ����ҵ�߹��Ŷ���

����ҵ�߹��Ŷ��� ��Ϊ�����ӽ�����

��Ϊ�����ӽ����� ������Ա����ø�

������Ա����ø� ���ճ����ꡱ��֯

���ճ����ꡱ��֯

- ̽���������½����Թ���������ҵ

- ˫Ԫ�쵼�����ŶӴ��¼�Ч��Ӱ

- ���ʻ��̶ȶ���ҵ��Ч��Ӱ���о�

- ������ҵս�Թ�����������Դս��

- ������ҵ�˲���ʧ��ԭ�Բ߷�

- �¾���ʱ��������Դ�����еľ���

- ����ҵ�߹��Ŷ���������ӯ������

- н�꼤�����ƶ�������Դ����Ч��

- ���ǻ�ʱ����ҵԱ����ѵ��������

- ���ڼ�Ч������������Դ�����е�

- ��Ϊ�����ӽ�����ҵӦ��HR-BP��

- ���ֻ�����������������Դ��Ч��

{kind=link}