企业数字化转型对营运资金绩效的影响研究

|

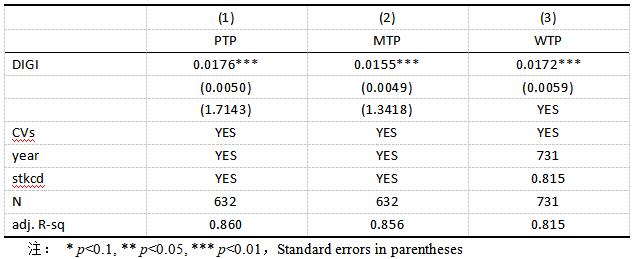

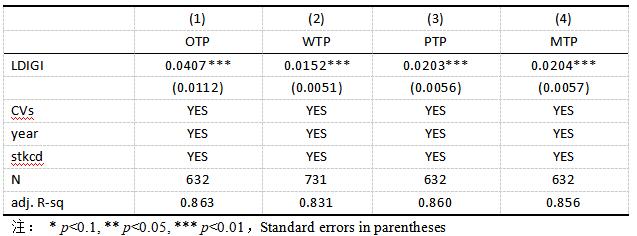

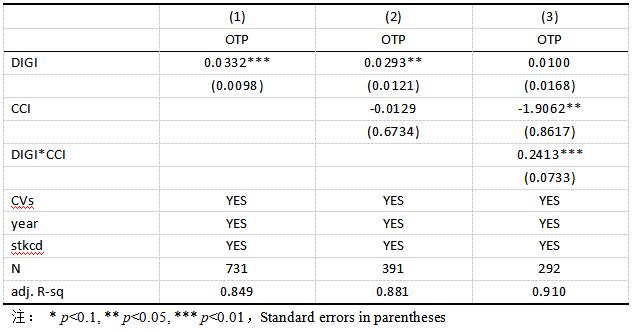

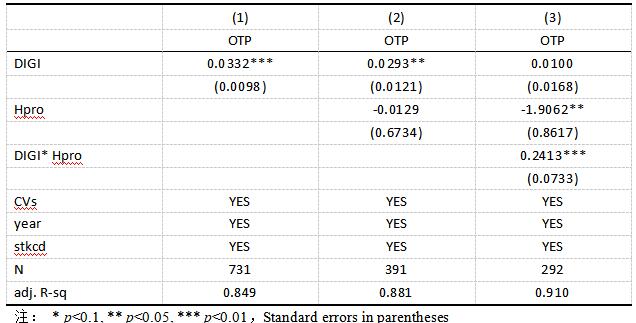

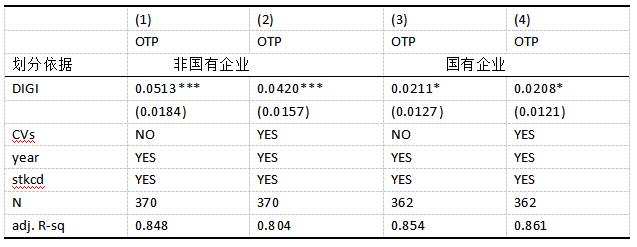

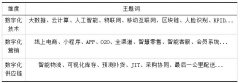

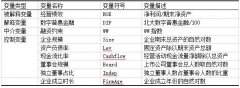

李家唸 (正德职业技术学院,江苏 南京 210000) 摘要:随着数字经济的蓬勃发展,数字化转型已成为企业提升核心竞争力、实现可持续发展的关键路径。营运资金作为企业经营的“血液”,其管理绩效直接影响企业的流动性、盈利性与风险水平。本文以2011-2020年沪深A股零售业上市公司为研究样本,基于渠道管理理论,实证检验了企业数字化转型对经营性营运资金管理绩效的影响。研究发现,数字化转型能显著提升零售企业的经营性营运资金管理绩效,该结论在经过一系列稳健性检验和内生性处理后依然成立。机制分析表明,客户集中度与企业高管团队职业背景异质性在数字化转型与营运资金管理绩效的关系中起到正向调节作用。异质性分析进一步揭示,相较于国有企业,数字化转型对非国有企业的营运资金管理绩效提升作用更为显著。本研究不仅丰富了数字化转型经济后果与营运资金管理影响因素的理论文献,也为企业通过数字化手段优化资金管理、提升运营效率提供了重要的实践启示。 关键词:数字化转型;营运资金管理;经营性营运资金;零售业 一、引言 当前,全球正经历一场以大数据、云计算、物联网、人工智能等新一代信息技术为核心的深刻产业变革。这场数字化浪潮正重塑着经济格局与商业生态,推动传统产业迈向创新驱动与智能化发展的新阶段。在此背景下,企业数字化转型已不再是可选项,而是关乎生存与发展的必由之路。它通过技术与组织的深度融合,重构业务流程、商业模式和价值链,成为提升全要素生产率的关键引擎。 零售业作为连接生产与消费的关键环节,其数字化转型尤为活跃与深刻。一方面,消费主权时代来临,消费者需求呈现出个性化、多元化、体验化的特征,社交媒体与电商平台的兴起深刻改变了消费习惯与决策路径。另一方面,激烈的市场竞争迫使企业寻求效率突破与模式创新。为此,国家相继出台《“十四五”电子商务发展规划》、《关于推动实体零售创新转型的意见》等一系列政策,为零售业数字化提供了强有力的制度保障与发展导向。中国连锁经营协会的调研显示,“消费者与客户”和“供应链与运营”已成为企业数字化转型投入最集中、关注度最高的核心领域。 企业的价值创造根植于其经营活动的有效性,而营运资金作为维持企业日常运转的生命线,其管理效率至关重要。营运资金具有高度的流动性与周转性,其管理水平直接关系到企业经营的顺畅度与财务安全。2020年新冠疫情的冲击更是凸显了稳健的营运资金管理对于企业抵御风险、维持韧性的极端重要性。在消费者需求瞬息万变、竞争白热化的环境下,传统粗放式的资金管理模式已难以为继。企业必须依托数字化手段,整合内外部信息流、物流与资金流,通过与供应链伙伴构建战略联盟、推动线上线下融合、深耕用户运营,方能实现营运资金的高效周转与优化配置。 鉴于此,本研究聚焦于作为数字化转型先锋的零售行业,深入探究其数字化转型进程如何影响经营性营运资金的管理绩效,以期为企业在数字化浪潮中优化资金管理、提升运营效能提供理论依据与实践指南。 本文遵循“理论分析-实证检验-结论建议”的逻辑脉络。首先,基于对营运资金管理重要性与数字化转型趋势的现实观察,结合相关理论文献,提出数字化转型可能优化营运资金管理绩效的核心命题。随后,以零售业上市公司为样本,运用文本挖掘技术从其年度报告中提取数字化相关词频,构建企业层面的数字化转型指数。接着,采用多元回归模型,实证检验数字化转型对经营性营运资金管理绩效(以渠道视角的周转率衡量)的净效应,并进一步分析客户集中度与高管团队异质性的调节作用,以及企业产权性质带来的异质性影响。最后,根据实证研究发现,提炼研究结论,并为企业和政策制定者提供具有可操作性的管理建议与政策启示。 二、理论分析与研究假设 (一)数字化转型对经营性营运资金管理绩效的影响 零售业数字化转型以前沿技术为引擎,通过对价值链各环节的重塑,为优化经营性营运资金管理绩效创造了有利条件。大数据、人工智能等技术赋能企业构建精准的用户画像,实现“千人千面”的个性化营销与精细化客户运营,显著提升了销售转化的效率与精准度,加速了库存商品向销售收入的转化,从而缩短了营销渠道营运资金的周转期。采购与库存渠道上数字化供应链实现了与供应商的信息共享与协同。基于前端市场数据的预测模型能指导精准采购与智能补货,有效减少库存积压和资金占用。智慧物流系统通过路线优化与实时追踪,提升了配送效率,降低了物流成本。在支付与结算环节方面移动支付、电子数据交换等技术的普及,极大地加快了从销售收款到采购付款的资金流转速度,减少了在应收账款和预付账款上的资金沉淀。 (二)客户集中度的调节作用 客户集中度是一把“双刃剑”。高客户集中度可能削弱企业对下游的议价能力,增加信息不透明性。然而,在数字化转型背景下,高客户集中度反而可能强化企业的创新动机。为了维系和深化与核心大客户的关系,企业更有动力通过数字化转型来精准满足其需求,提升服务质量和响应速度。同时,数字化工具使得企业能够更高效地管理和分析核心客户数据,从而增强客户黏性,优化销售回款。因此,我们预期: (三)企业高管团队职业背景异质性的调节作用 高阶理论认为,高管团队的背景特征会影响其战略认知与决策。职业背景异质性的团队汇聚了技术、财务、营销等多领域的知识与视角。技术背景的高管对数字技术更敏锐,财务背景的高管更关注资金效率与风险控制,市场背景的高管更理解数字化营销的价值。这种多元化的认知结构有助于企业更准确地识别数字化转型机遇,制定更科学合理的数字化战略与资金管理方案,从而更有效地将数字化投入转化为营运资金管理绩效的提升。因此,我们提出: 三、研究设计 (一)样本选取与数据来源 本研究以2011-2020年沪深A股零售业上市公司为初始样本。经过以下处理:(1)剔除关键财务数据缺失的样本;(2)剔除ST、*ST及PT等特殊处理的公司,最终获得1318个公司年度观测值。为控制极端值影响,对所有连续变量进行了上下1%的缩尾处理。财务数据来自国泰安(CSMAR)数据库,数字化转型的原始文本数据来自上市公司年度报告。 (二)变量选取 因变量:经营性营运资金周转率(OTP)。采用王竹泉教授的渠道评价体系:OTP = 360 / [ (存货 + 应收账款及票据 + 预付款项 - 预收款项 - 应付账款及票据 - 应交税费) ÷ (营业收入 / 360) ]。该值越大,代表管理绩效越高。 自变量:数字化转型程度(DIGI)。采用文本挖掘法构建。首先,借鉴已有研究并结合零售业特征,构建了包含“数字化技术”、“数字化营销”、“数字化供应链”三个维度的关键词词库(见表1)。其次,使用Python和PDF BOX库提取年报文本,统计关键词词频并加总。最后,对总词频进行对数化(ln(总词频+1))处理以克服右偏分布。 表1 零售业数字化转型维度及其主题词  1.调节变量:客户集中度(CCI):前五大客户销售额占全年销售总额的比例。高管团队职业背景异质性(Hpro):采用赫芬达尔-赫希曼指数测量,计算高管团队成员在不同职业背景类型(如生产、研发、财务、营销等)上的分布差异,值越大代表异质性越高。 2.控制变量:参考现有文献,控制了独立董事比例(INDRATIO)、公司规模(SIZE)、上市年限(LISTAGE)、资产负债率(LEV)、经营活动现金流(CASH)、主营业务收入增长率(GROW),并引入了年度和个体虚拟变量。 (三)模型设定  (四)实证分析 1.描述性统计 从表2的描述性统计结果可知,经营性营运资金周转率(OTP)的均值为2.696,标准差为2.258,最小值和最大值差异巨大,表明不同零售企业的资金管理绩效存在显著分化。数字化转型指数(DIGI)的均值为5.239,标准差为4.285,且最小值为0,说明样本企业的数字化水平整体较高,但进程不一,部分企业尚未启动或未在年报中披露相关战略。其他控制变量的分布也均在合理范围内,展现了数据的变异性。 表2 变量的描述性统计结果  2.基准回归 表3报告了基准回归结果。列(1)仅控制年份和个体效应,数字化转型(DIGI)的系数为0.0377,在1%水平上显著为正。列(2)在加入全部控制变量后,DIGI的系数依然保持为0.0332,且仍在1%水平上显著。这表明,零售企业的数字化转型程度每提升一个单位,其经营性营运资金周转率将显著提高,假设H1得到有力支持。在控制变量中,公司规模(SIZE)和经营活动现金流(CASH)的系数显著为正,表明规模效应和现金流充裕度有利于资金管理;而资产负债率(LEV)的系数显著为正可能反映了高负债企业迫于偿债压力而更注重资金周转效率;收入增长率(GROW)的系数为负,可能与快速增长伴随的营运资金投入增加有关。 表3 零售业数字化转型影响经营性营运资金管理绩效的基准回归分析结果  1.稳健型和内生性分析 为确保结果的可靠性,本研究进行了严格的稳健性检验。替换被解释变量:分别采用采购渠道营运资金周转率(PTP)、营销渠道营运资金周转率(MTP)以及传统的营运资金周转率(WTP)作为替代指标进行回归。结果如表4(稳健性检验部分)所示,数字化转型(DIGI)的系数在所有模型中均至少在1%水平上显著为正,证明主效应结论稳健。 内生性处理:考虑到数字化转型效果的时滞性及可能存在的双向因果关系,将解释变量替换为滞后一期(L.DIGI)重新回归。表5的结果显示,L.DIGI的系数依然显著为正,表明在考虑了时滞效应后,数字化转型对营运资金管理绩效的促进作用依然成立,一定程度上缓解了内生性担忧。 表4 稳健性检验结果  表5 内生性分析结果  2.调节效应检验 (1)客户集中度的调节作用 表6的列(3)显示了加入交互项后的回归结果。数字化转型与客户集中度的交互项(DIGI×CCI)系数为0.2413,且在1%的水平上显著为正。这表明,在高客户集中度的企业中,数字化转型对营运资金管理绩效的促进作用更强,假设H2得到验证。这支持了我们的推断,即面对重要客户,企业更有动力和压力利用数字化手段提升服务效率和资金周转。 表6 调节机制检验结果  (2)高管团队职业背景异质性的调节作用 表7的列(3)显示,数字化转型与高管职业背景异质性的交互项(DIGI×Hpro)系数同样在1%的水平上显著为正。这说明,拥有多元化职业背景的高管团队能够更好地领导和执行数字化转型战略,从而更有效地将其转化为营运资金管理绩效的提升,假设H3得到支持。 表7 调节机制检验结果  3.异质性检验 为进一步探究数字化转型影响的边界条件,按企业产权性质进行分组检验。结果如表8所示。在非国有企业组中,数字化转型(DIGI)的系数(0.0420)远大于国有企业组(0.0208),且非国有企业组的显著性水平更高(1% vs 10%)。这表明,数字化转型对营运资金管理绩效的促进作用在非国有企业中更为突出。可能的原因是,非国有企业面临更强的市场竞争和资源约束,其数字化转型的动机更强、决策更灵活、执行更高效,因而资金管理的改善效果也更明显。而国有企业可能受制于体制惯性、创新激励不足等因素,数字化转化的效率相对较低。 表8 异质性检验结果  四、研究结论与建议 (一)研究结论 本文通过系统的理论分析与严谨的实证检验,得出以下结论: 1.零售业数字化转型能够显著提升其经营性营运资金管理绩效。数字化技术通过赋能精准营销、优化供应链协同、加速资金结算,全面促进了采购与营销渠道的资金高效周转。 (二)政策建议 1.就企业而言需坚定数字化转型战略,企业应将数字化转型视为提升核心竞争力的长期战略,持续投入资源,特别是在数字化营销和智慧供应链建设上,以直接驱动营运资金的优化。积极优化高管团队结构,在组建和调整高管团队时,应注重成员职业背景的多元化,积极引入具备技术、数据分析和互联网思维的人才,以提升数字化战略的决策与执行质量。在深化客户关系数字化管理时,尤其是对于客户集中度较高的企业,应利用数字化工具深度洞察和服务核心客户,将客户依赖转化为数字化协同优势,共同提升价值链效率。 2.国有企业而言应破除体制障碍,增强数字化转型的内生动力。借鉴非国有企业的灵活机制,将数字化成效与绩效考核更紧密地挂钩,激发管理活力,确保数字化投入能够有效转化为实实在在的管理效益。 参考文献: [1]董璐燕,朱烨丹.数字化转型对零售企业经营绩效的影响——渠道集中度视角[J].商业经济研究,2022(4):26-29. [2]韩钰,杨咸月.中期借贷便利资金流入何方?——来自中国的经验证据[J].管理现代化,2024,44(3):31-46. [3]叶瑞佳.数字化转型背景下企业经营战略调整实施路径研究[J].全国流通经济,2025(10):125-128. [4]黄漫宇, 王孝行.零售企业数字化转型对经营效率的影响研究——基于上市企业年报的文本挖掘分析[J]. 北京工商大学学报(社会科学版), 2022,37(1): 38-49. [5] Mauriello J A. THE WORKING CAPITAL CONCEPT--A RESTATEMENT[J]. Accounting Review, 1962, 37(1). [6] 斯蒂芬A罗斯,伦道夫W威斯特菲尔德,布拉德福德D乔丹.公司理财[M].崔方南,谭跃,周卉译, 译.,北京:机械工业出版社, 2020. [7] Onaolapo AA, Kajola S O. What are the determinants of working capital requirements of Nigerian firms[J]. Research Journal of Finance and Accounting, 2015, 6(6): 118-127. [8]吴非,胡慧芷,林慧妍, 等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7): 130-144+10. [9]吕可夫,于明洋, 阮永平.企业数字化转型与资源配置效率[J].科研管理,2023,44(8): 11-20. [10]周蕾,杨佳.上市公司监事会特征对股价崩盘风险的影响研究[J].大连海事大学学报(社会科学版),2022,21(4):95-106. [11]马慧,陈胜蓝.企业数字化转型、坏消息隐藏与股价崩盘风险[J].会计研究,2022(10):31-44. |

下一篇:没有了

企业数字化转型对

企业数字化转型对 数字普惠金融对中

数字普惠金融对中 差异化信息披露对

差异化信息披露对 数字经济赋能“专

数字经济赋能“专 上市公司高管社交

上市公司高管社交 天润乳业营运资金

天润乳业营运资金

{kind=link}