关于融资租赁业务承租人所得税会计处理浅析

|

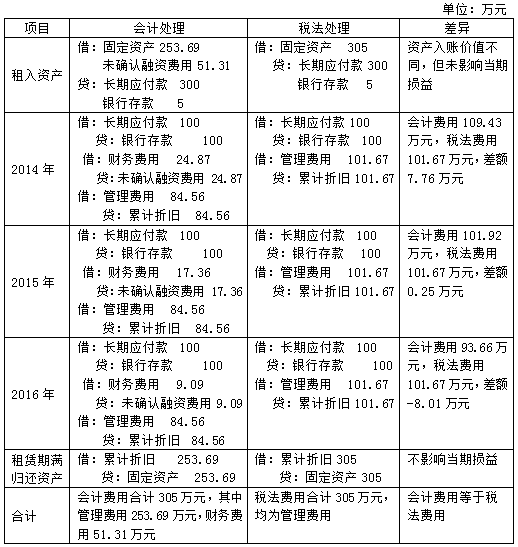

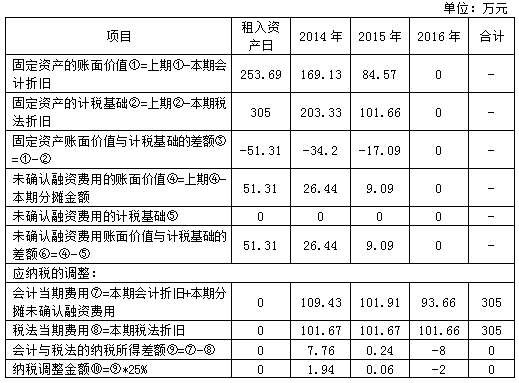

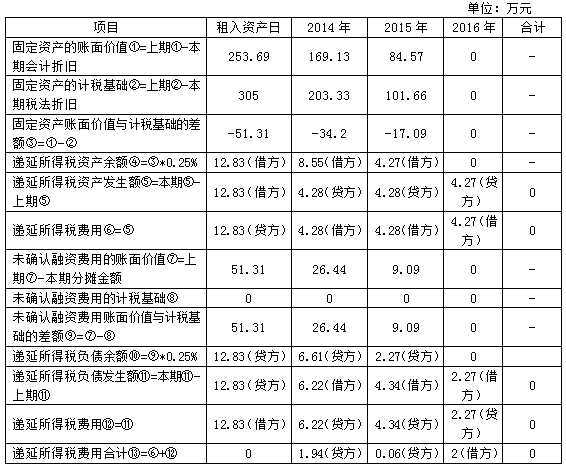

潘孝强 中冶建设高新工程技术有限责任公司 摘要:本文分析了承租人融资租赁业务会计与税法的差异及现行准则中租赁业务所得税会计的处理方法,剖析了其存在的问题,并在此基础上运用所得税会计资产负债表债务法对融资租赁业务承租人所得税会计处理进行了改进,以实现所得税会计内在逻辑的一致性,提高会计信息质量。 关键词:融资租赁;所得税会计;资产负债表债务法 根据租赁资产所有权有关的风险和报酬是否转移,会计上将租赁分成融资租赁和经营租赁。融资租赁形式上是租赁,实质上是一种融资行为。近年来,我国融资租赁业务发展迅速,资产规模超过2万亿,且仍处于高速发展阶段。与融资租赁业务蓬勃发展形成鲜明反差,理论界与实务中对融资租赁会计特别是融资租赁业务所得税会计的探讨显得相对落后。融资租赁业务所得税会计包括出租人所得税会计处理和承租人所得税会计处理,由于租赁资产同时实现了实物和会计上由出租人向承租人转移,会计处理的重心也转向承租人,出租人所得税会计相对比较简单,因此,本文重点就承租人融资租赁业务所得税会计处理中存在突出问题及改进方法进行探讨。 一、 承租人融资租赁业务会计处理与税法相关规定的差异 融资租赁是以融资为主要目的,融资租赁本质上融资业务和销售业务的组合。从承租人角度,融资租赁实现了融资与融物相统一,“一借一买”发生了融资业务和购置业务。会计上对融资租赁的业务处理分解成购置业务和融资业务分开处理,以真实反映融资租赁业务的实质。在租赁日,承租人增加资产同时确认负债,租赁资产入账价值理论上应该采用承租人未来经济利益流出的现值即最低租赁付款额的现值计量,因为这种计量方法最符合会计上资产的定义。但不同的折现率影响现值的金额即租赁资产的入账价值,因此,从会计稳健性的角度,会计上采用最低租赁付款额的现值和资产公允价值两者中的较低者作为租赁资产入账价值。除了支付给出租人的最低租赁付款额,关于在签订租赁合同过程中发生的相关费用直接计入资产成本。租赁期间,承租人分期偿还负债的本金和利息,并通过对融资租入资产计提折旧以及支付的利息费用影响租赁期各期的会计利润。 由于会计和税法的目的不同,对融资租赁的相关处理存在差异。税法规定,承租人融资租入资产以合同约定的付款总额和承租过程中发生的相关费用为计税基础。按照税法规定以合同约定的付款总额和初始直接费用作为融资资产的计税基础,不考虑时间价值,也不允许利息支出从应纳税所得额中抵扣。简单的可以理解为税法的入账价值是最低租赁付款额,会计是最低租赁付款额的现值,税法按照税法入账价值计提折旧抵扣租赁期各期应纳税所得额,会计按照会计入账价值计提折旧同时将各期分摊融资租赁活动负担的利息费用作为抵扣会计应纳税所得额。 下面举例说明融资租赁业务承租人会计处理与税法的差异。例:A公司2014年1月1日从B公司租入设备一台,租期为3年,自租赁日起A公司每年年末向B公司支付租金100万元,设备租赁日的公允价值为250万元,合同规定的利率为10%,A公司租赁期满后归还设备。A公司在租赁过程中发生的相关差旅费、咨询费等5万元。A公司采用直线法对固定资产计提折旧,所得税税率为25%。承租人相关会计和税法相关处理见表1。 表1 融资租赁承租人会计和税法差异  注:表1中会计上固定资产的入账价值=初始直接费用+各期租金的现值=5+100×(P/A,10%,3)=5+100×2.4869= 253.69万元。各期分摊未确认融资费用=(各期租金的现值-本期收回的本金)×10%,如2014年分摊未确认融资费用=248.69×10%=24.87万元,2015年分摊未确认融资费用=[248.69-(100-24.87)]×10%=17.36万元。会计上各期累计折旧=253.69÷3=84.56万元,税法上的各期折旧=305÷3=101.67万元。 从表1中可以看出,融资租赁承租人会计和税法的处理对损益的总体影响是相同的,但各期分布存在差异,也就是所谓的时间性暂时差异。 二、 承租人融资租赁业务所得税会计处理方法与存在的问题 融资租赁资产会计和税法的入账价值不同,产生了应纳税暂时性差异或可抵扣暂时性差异,根据所得税会计资产负债表债务法的原理,应确认相关递延所得税负债或递延所得税资产。会计准则中考虑到融资租赁业务发生时虽然产生了暂时性差异,但其发生时既不影响当期会计利润,也不影响当期应纳税所得额,确认递延所得税负债或递延所得税资产会增加或降低租赁资产的账面价值,使得租赁资产在初始确认时违背历史成本原则从而影响会计信息的可靠性,因此,准则规定融资租赁业务虽然租赁资产账面价值与计税基础存在差异,但不确认为递延所得税资产或递延所得税负债,而将其视同永久性差异,在缴纳所得税时采用调表不调账的方法处理。承上例,现行准则中承租人融资租赁业务所得税会计相关处理见表2。 表2 融资租赁所得税会计处理  从表2中可以看出:(1)租赁日,资产账面价值与计税基础不同,但不影响当日的会计利润和应纳税所得额,会计上没有对该差异进行递延处理;(2)租赁期间,会计折旧和税法的折旧不同导致会计利润和应纳税所得额产生差异,会计上直接按照永久性差异处理,采用调表不调账的方法在缴纳所得税时直接按照税法的相关规定在会计利润的基础上进行调整。 进一步的分析发现,表2中会计与税法的纳税所得差额⑨实际上合计数为0,表明会计与税法形成的差异是时间性暂时差异。更重要的是,会计上承租人融资租赁业务不按照资产负债表债务法进行所得税会计处理的理由是租赁日承租人融资租赁业务发生时产生的暂时性差异既不影响当期会计利润,也不影响当期应纳税所得额,如果确认递延所得税负债或递延所得税资产,因此会增加或降低资产的账面价值。由于租赁日的差异没有确认,租赁期间的差异也就无法再确认,只能作为永久性差异处理。造成这个问题的原因是,会计上将未确认融资费用作为长期应付款的备抵科目在负债项目列示,所以从报表上看,形成了租赁资产账面价值与计税基础由于入账价值不同产生永久性差异的假象,实际上,未确认融资费用性质与长期待摊费用相同,如果将未确认融资费用从负债的备抵项移至资产方,那么租赁日融资租赁业务广义的(含租赁资产和未确认融资费用)账面价值与计税基础上相同的,并不存在差异。如表2所示,租赁日固定资产账面价值与计税基础的差额③+未确认融资费用账面价值与计税基础的差额⑥=0,租入固定资产账面价值小于计税基础的差额正好与未确认融资费用账面价值大于计税基础的差额抵销,因此,即使按照资产负债表债务法通用的所得税会计处理方法对账面价值与计税基础之间的差额确认为递延所得税资产和递延所得税负债,即不会对入账资产的账面价值产生影响,也不会对当期会计利润和应纳税所得额产生影响。由于租赁日递延了所得税资产和负债,所以租赁期产生的暂时性差异就可以按照标准的资产负债表债务法对所得税进行会计处理,从而实现了所得税会计内在逻辑的一致性,提高会计信息质量。 三、承租人融资租赁所得税会计处理方法的改进 由于租赁日租入固定资产账面价值小于计税基础的差额与未确认融资费用账面价值大于计税基础的差额正好能够抵销,所以,按照所得税会计资产负债表债务法在租赁日,分别对固定资产账面价值小于计税基础的差额确认为递延所得税资产,对未确认融资费用账面价值大于计税基础的差额确认为递延所得税负债,递延所得税资产和递延所得税负债对应的科目为所得税费用一个在借方,一个在贷方,而且金额也相同,因此正好抵销了,所以即不会对入账资产的账面价值产生影响,也不会对当期会计利润和应纳税所得额产生影响。租赁期,根据各期期末租入固定资产和未确认融资费用的账面价值与计税基础的差额,计算递延所得税资产和递延所得税负债期末余额,再根据期初递延所得税资产和递延所得税负债余额倒挤出本期递延所得税资产和递延所得税负债的发生额,并以此计算出当期递延所得税费用。承上例,改进后的承租人融资租赁业务所得税会计处理如下。  由于递延所得税资产和递延所得税负债是融资租赁业务一揽子交易和事项引起的,因此,改进后的各期递延所得税资产和递延所得税负债在资产负债表中采取净额的方式列报,即递延所得税资产和递延所得税负债的差额在资产负债表中列报,以免虚增资产。 参考文献: [1]财政部,《企业会计准则》,北京:经济科学出版社,2006 [2]财政部,《企业会计准则——应用指南》,北京:中国财政经济出版社,2006 [3]财政部会计司,《企业会计准则讲解2010》,北京:人民出版社,2010 [4]中华人民共和国主席令〔2007〕第63号,《中华人民共和国企业所得税法》[S],2007(3) [4]中华人民共和国国务院令〔2007〕第512号,《中华人民共和国企业所得税法实施条例》[S],2007(12) |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}