企业社会责任与财务绩效关系研究的讨论

|

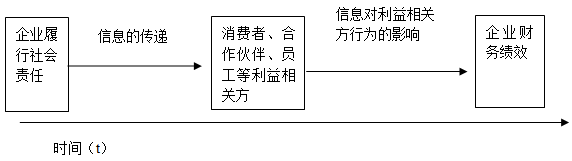

乔蓓 西安工程大学管理学院 卫刚 西安交通大学管理学院过程控制与效率工程教育部重点实验室 资助信息:陕西省教育厅人文社科研究计划项目(14JK1283),西安工程大学哲学社会科学研究项目(2013ZXSK27) 摘要:本文讨论了以往对企业社会责任与财务绩效关系的研究,并根据以往对二者研究得出的不同结论,认为,对企业社会责任与财务绩效关系的研究应该引入时间序列,将二者的关系分不同的时间段进行讨论。即分别讨论:1、企业前一期财务绩效与企业当期履行社会责任状况的关系2、企业当期履行社会责任状况与企业当期财务绩效的关系3、企业当期履行社会责任的状况与企业下一期财务绩效的关系。 关键词:利益相关者 企业社会责任 财务绩效 一、引言 20 世纪 90 年代以来,企业社会责任借用相关利益者的概念为其明晰了社会责任的范围,并发展出了用利益相关者关系来衡量企业社会责任的理论思路,从而使企业社会责任和企业财务绩效关联性问题成为国外企业管理领域研究的一个热点问题。Griffin和Mahon(1997)认为,最早提出关于企业社会责任与财务绩效的关系问题的是Bragdon和Marlin(1972)。他们的研究起源于一个简单而又重要的问题:污染有利可图吗?随后的一些实证研究主要集中测试了股市的收益与企业社会责任的关系(Vance,1975;Belkaoui,1976;Alanksander and Bucholz,1978),这些研究只对一个维度的企业社会责任——环境污染感兴趣。 从20世纪70年代至今已有100多篇实证文章,这些文章无论在方法上还是对企业绩效的评估上都有了许多创新。研究者们对多个产业的大企业进行了有代表性的研究,他们利用企业的会计数据作为企业财务绩效的评价指标。企业社会责任的评估也由单一的指标向多指标转换,许多国家都有了专门的企业社会责任评价体系,如“财富企业名誉调查”、KLD (即被Kinder、Lydenbeig和Domini开发的社会绩效企业目录)、企业有毒废弃物排放量排行目录、企业伦理投资排行目录、SA8000等。尽管这些研究在方法论上不断改进,然而,由于对一些概念和研究方法认知的不一致,之前的研究没有得出企业社会责任与绩效关系一致的结果。同时,相对于北美和欧洲许多国家都有专门的权威机构对企业的社会责任或绩效进行评价,我国还没有一家相关的评价机构,因此,在我国的具体环境下,研究企业社会责任与其财务绩效关联性问题具有较强的现实意义。 二、国内外研究回顾 总结学者们对企业社会责任和财务绩效关联性的研究,有四种观点,分别如下。 第一种,企业社会责任对财务绩效有积极影响,履行社会责任越好(差)的企业,其财务业绩越好(差),它得到以 Freeman(1984)为代表的相关利益者理论的支持。根据相关利益者理论,企业的其他相关利益者和股东一样对企业有诉求,于是企业就负有社会层面上的责任。企业的社会责任就在于满足多种相关利益者要求的程度,良好的社会责任是合法经营的要求。通常企业一些对社会有积极影响的行动会提高经营的效率,例如,与员工的良好关系会增加员工的满意度并招聘到更好的员工,这些最终都会带来更好的财务业绩。Cornell 和 Shapiro(1988)指出,自 Coase 以来,经 Alchian 和 Demsetz、Jensen 和 Meckling 以及 Williamson 等人发展的企业理论,将企业看作是一组各种要素投入者和最终产出购买者之间相互联系的契约。企业的索偿者不只是股东和债权人,还包括客户、供应商、整体服务和产品的提供者、分销商以及员工等。Cornell 和 Shapiro 将这些相关利益者对企业资源的索取权分为显性的索取权和隐性的索取权,前者如工资合同和产品保证,后者如为客户提供持续的服务和为员工提供工作保障等承诺。由此,企业的价值不仅仅取决于显性索取权的成本,还同时取决于隐性索取权的成本。而隐性的索取权就包括了企业社会责任在内,如果企业出现对社会不负责任的行为,那么拥有隐性索取权的相关利益者可能就会将这些隐性契约转换为对企业而言成本更高的显性契约。例如,一个企业在生产运营的过程中污染了环境,那么政府部门就可能会制定更严格的监管规定,与企业订立明确的合同,强制企业采取更有社会责任感的行为。而且,企业没有社会责任感的行为会影响其他拥有隐性索取权的相关利益者,他们会怀疑企业履约的能力。有良好社会责任的企业会发现他们的隐性契约的成本比其他企业要低,所以这类企业就会有更高的财务业绩;相反,不能满足除股东之外的其他相关利益者的期望可能会造成市场的恐惧,相应地,企业的风险溢酬就会提高,最终导致成本上升和/或者丧失盈利机会。 第二种,企业社会责任对财务绩效有消极影响,企业履行对其他利益团体的社会责任就会影响股东的经济利益。持有该种观点的学者认为,由于资源有限,企业不得不在不同的相关利益者集团之间进行权衡,而企业履行对其他利益团体的社会责任就会影响股东的经济利益,具体表现为增加财务成本,降低财务业绩。Friedman 认为,企业承担社会责任实际上是管理者擅自在向股东课税,而且管理者只是生产和销售产品以及筹集资金的专家,他们并不擅长履行社会责任。企业管理者对股东,即企业的所有者,负有最大化利润的责任,管理者作为股东的代理人没有权力从事那些不能增加企业盈利的社会责任活动。因此,管理者关注投资者以外的人的利益最终会减少股东的福利。 持这一观点的学者认为企业履行社会责任会耗费企业的资源,增加企业的成本,与那些不考虑社会责任的竞争对手相比会处于不利的地位。所以,企业履行社会责任越好,其财务业绩越差。 从 20 世纪 70 年代中期到 80 年代中期的实证检验都有研究支持这一观点。例如 Vance(1975)检验了 Moskowitz 所推荐的 14 家社会表现优异企业的市场业绩,发现,在 1972 到 1975 年期间,这些企业的股票价格都有下降,而且其表现明显差于道琼斯指数、纽约股票交易指数以及标准普尔工业指数。Holman、New 和 Singer(1985)的研究表明,投资者对于企业年报披露的企业社会回应没有明显的反应,但是对于联邦政府的监管报告中有关企业为了遵守政府对于社会责任的要求而增加的资本性支出,投资者做出了负面的反应。可见,“市场通过降低股票价格来减少股东财富,‘惩罚’那些社会性资本投资比例较高的企业。”无论是 Griffin 和 Mahon,还是 Roman 等人,都将这份研究归入发现企业社会责任与财务业绩负相关的一类。 第三种,企业社会责任与企业财务业绩之间虽然存在正相关关系,但两者之间的因果关系却正好相反。企业履行社会责任取决于企业能够提供的资源,所以企业社会责任的表现受到企业财务业绩的影响。虽然企业可能希望在任何时候表现出应有的社会责任感,但是他们能否实现这个愿望以及实际所能采取的行动受到企业资源的约束。所以,并非企业履行社会责任越好,企业财务业绩就越好,相反,却是企业财务业绩越好,企业在社会责任方面的表现才越好。McGuire (1988)发现了这种因果关系,他们的主要贡献在于检验了不同时间序列上的企业社会责任与财务业绩之间的关系,发现,前期的财务业绩比后期的财务业绩与企业社会责任有更密切的联系,也就是说,前期较好(差)的财务业绩导致了后期较好(差)的社会表现。他们的发现在后来的研究中多次得到证实,如 Kraft 和 Hage(1990)以及 Preston 等人( 1991)。Preston 等人(1991)也发现,“在社会——财务业绩正相关关系中,财务业绩,无论是前期的还是当期的,都与社会表现之间存在最强的证据。” 第四种,企业社会责任对企业财务绩效没有影响。Mcwilliams和Siegel(2000)用一种回归模型检验了企业社会绩效与企业财务绩效的关系,他们用 DSI400(又称 KLD)作为企业社会绩效的评价,用企业的1991年至1996年年度价值的平均值评价财务绩效,以财务绩效为因变量,以企业社会绩效、产业、研发投资作为自变量,发现二者并无联系。此外Subroto, Hadi (2003)的研究也支持这一观点。 三、企业社会责任与财务绩效关系研究的讨论 通过对学者们企业社会责任和其财务绩效关系的研究回顾可以看出,之前的研究在企业社会责任和财务绩效关系上的研究结果并不统一。 作者认为,企业履行社会责任与财务绩效具有关联性,但是二者之间的关系取决于选取样本数据的时间区间。这是因为,事件研究的有效性要求企业股票价格的变动或者其他财务绩效能够对企业履行的社会责任做出及时、客观而准确的反映,而通常这种关联性都是需要一定的时限才能反映出来的。企业履行社会责任和财务绩效在短期内负相关,而在长期看来是正相关关系。好的企业财务绩效会激发企业积极履行其社会责任;而企业履行社会责任需要支付一定的成本,因此在当下,企业的财务绩效会减少;经过时间的推移,企业履行社会责任的积极影响会为企业带来良好的经营效率,这将会反映为企业下一期财务绩效的提高。因此对企业社会责任和企业财务绩效关联性的研究可以分三个部分:1、企业前一期财务绩效与企业当期履行社会责任状况的关系2、企业当期履行社会责任状况与企业当期财务绩效的关系3、企业当期履行社会责任的状况与企业下一期财务绩效的关系。 (一)企业社会责任对财务绩效影响的时间效应 信息的传递与到财务绩效的增加需要一定的时间才能生效,所以企业社会责任信息为企业带来的回报不会在当期就立即实现,需要经过一个流转过程才会显现出来(见图1)。  图1 企业社会责任对财务绩效影响的时间效应 如图1所示,企业履行社会责任,该信息经过一定的时间会传达到消费者、合作伙伴、员工等利益相关方,进而再经过一定的时间对企业的财务绩效产成影响。因此,我们将对企业社会责任和财务绩效关系的研究分为三个阶段进行。 (二)企业社会责任与财务绩效关系 作者认为,企业社会责任与财务绩效的关系,在短期内,企业社会责任与财务绩效负相关,而在长期,企业社会责任与财务绩效正相关。 1、上一期财务绩效和当期的社会责任之间的关系 一般来说,企业的财务业绩较好的时候,企业更愿意承担社会责任或者愿意承担更多的社会责任,因为在企业经营状况较好的时候,企业有更多的能力和精力来关注社会责任。公司经营业绩的好坏会影响到其承担社会责任的态度和能力(Ullmann,1985)。Cyert& March(1963)认为,公司会不会承担社会责任及承担多少社会责任依赖于公司可自由支配资源的多少。因此本文认为,企业当期履行的社会责任与前一期的财务绩效正相关。 当企业上一期的财务绩效比较理想的时候,企业当期可能会有更多的流动资金或者精力去履行社会责任。较大的公司很可能比小公司受到更多的公众关注,而且,小公司也可能不需要通过年报或者其他正规渠道来同股东沟通企业社会责任信息(Cowen,Ferreriand Parker,1987;Patten,1991)。从企业对其社会责任信息的披露就可以看出这一点,企业愿意主动披露其社会责任信息,一定是企业在这方面做的比较好。社会责任信息披露的目的之一在于影响人们对公司的感知。为了做到这一点,管理者愿意报告“好消息”而不愿意披露“坏消息”,这就意味着社会和环境信息披露很大程度上是一种自我赞美行为(Deegan and colleagues,1996,1998,1999;Hackston and Milne,1996)。这样的关系就好像人的需求层次一样——满足了基本的,就会再上一层——企业的最基本需求就是保证自身的正常运转,当企业最基本的需求达到后,就会去追求企业的声誉。而企业追求声誉最直接的办法就是履行自身的社会责任。因此,企业上一期的财务绩效较好,企业下一期将会履行更多的社会责任。 2、当期企业社会责任和财务绩效的关系 就像前面说的,企业社会责任和财务绩效短期内负相关。以往对企业社会责任的研究,多数都是期望找到企业履行社会责任以及企业良好发展的“双赢”结果,以此来证明企业应该履行社会责任,而企业在履行社会责任的时候,势必要花费一定的物力、财力以及精力,因此社会责任也可以看作是一种成本的支出。Ingram和Fraiziner(1983)、Freeman和Jaggi(1982)研究发现企业社会绩效与财务绩效呈负相关。他们认为,企业承担社会责任需要付出相应的成本,社会责任成本使企业在与不承担或者少承担社会责任的企业的竞争中处于不利的财务状况中。而Manne, Henry G.(1962)在与Berle的争辩中认为“在一个完全竞争的行业中,公司的捐赠行为带来的成本增加会危及公司的生存”。Alan J.Richardson and Michael welker(2001)的实证研究发现,社会责任信息披露与资本成本之间是显著的正相关关系。 也就是说,更多的社会责任信息披露会带来更大的资本成本。企业履行社会责任的费用都会记录在当期的财务报表中,而通常企业履行社会责任对财务绩效的影响需要一定的时间,因此本文认为在给定的时间段中,企业履行社会责任所需要花费的成本将会减弱企业的财务绩效。 3、企业当期社会责任和企业下一期财务绩效的关系 交易费用理论认为,企业的存在是因为与市场或其他经济组织形式相比能够节约交易费用,交易费用具体包括企业利益相关者之间签订契约、履行契约和监督契约执行以及处罚违约行为所发生的各种成本。利益相关者管理使企业和利益相关者之间形成一种基于信任的长期稳定的合作关系(关系契约),可以显著的降低契约成本。资源基础理论则认为,企业竞争优势的获得和绩效的提高取决于企业运营过程中形成的各种无形的、有价值的、竞争对手难于模仿或直接取得的资产(Atkinson、Waterhouse and Wells,1997)。包括良好的声誉、独特的组织文化、与客户和供应商之间长期稳定的合作关系、知识资产等。这些资产是企业历史发展过程中人力资源、组织资源和自然资源之间独特的长期相互作用的结果(Barney,1991),是企业核心竞争力的基础和源泉。企业与其利益相关者之间在长期的相互作用过程中能够创造并有效的利用这些资源,使企业在长期价值创造方面获得超越对手的竞争优势。企业战略理论则认为,企业是一个学习、创造和扩散关于价值创造的知识的制度装置。这些知识包括了企业与其利益相关者之间在长期合作过程中产生的信任、声誉等资产(Nahapiet和Ghoshal)。 企业履行社会责任会有助于企业建立良好的形象,并且为企业带来良好的声誉,从而为企业带来巨大的收入回报,因此企业社会责任和财务绩效在长期看来是正相关的。企业的社会责任信息披露具有战略意义,在建立良好的投资者关系和顾客关系等方面会起到良好的沟通作用。在Alan J.Richardson and Michael welker(2001)的实证研究中指出,企业社会责任信息披露与资本成本之间这种正相关关系可以通过因为社会责任信息披露较充分而受到较少惩罚进而带来更大的股票收益而得到缓解。 企业履行其社会责任会使各个利益相关者对企业产生信任感,并使企业声誉上升,从而使企业下一期的财务绩效上升。 四、进一步的研究方向 本文讨论了以往对企业社会责任与财务绩效关系的研究,并认为对二者之间关系的研究需要引入时间序列,不同时间区间二者之间的关系并不相同。同时,根据利益相关者理论,企业对不同的利益相关方负有不同的责任,因此,不同企业可能会根据自身不同状况(如行业、地域、企业规模等)侧重于履行企业社会责任的不同方面。以后的实证研究可以分别讨论企业社会责任的几个方面与其财务绩效的关系,可以使我们更清晰的了解企业需要什么以及什么对企业有利。而不会因为数据处理的需要得出企业社会责任总的分数,从而模糊的得出没有“指向”的企业社会责任履行状况和财务数据的关系,况且,这种结果可能会因为权重处理的不同而不同。 参考文献 [1]Griffin J, Mahon J. The corporate social performance and corporatefinacial performance debate Twenty-five Years of lncompareble Research [J]. Business and Society, Mar 1 997, 36:1. [2] Phutut H Subroto Acorrelation study of corporate social responsibility and financial performance: an arpirical survey toward ethical business practices in Indonesia [D] Capulla University; October2002 [3] Carroll, A. B., Corporate Social Performance Measurement: A Commentary on Methods for Evaluating An Elusive Construct[M], in Research in Corporate Social Performance and Policy, 1991,Vol.12, edited by L. E. Preston, Greenwich, CT: JAI Press. [4] Vance, S. C., Are Socially Responsible Corporations Good Investment Risks? Management Review,1975, Vol.64 (8), 19-24, p24. [5] Holman, Walter R., New, J. Randolph, and Singer Daniel, The Impact of Corporate Social Responsiveness on Shareholder Wealth, Research in Corporate Social Performance and Policy, 1985,Vol.7, 137-152, p147. [6] Rowley, Tim, and Berman, Shawn, A Brand New Brand of Corporate Social Performance, Business and Society, 2000, Vol.39(4), 397-418, p408. [7] McGuire, J. B., Sundgren, A., and Schneeweis, T., 1988, Corporate Social Responsibility and Firm Financial Performance, Academy of Management Journal, Vol.31 (4), 854-872. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}