解析R&D投入对公司价值提升的滞后效应

|

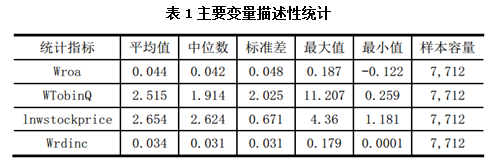

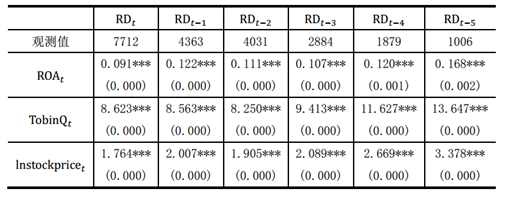

———基于中国高科技上市公司的实证研究 尹贺 范馨月 冯家丛 北京交通大学经济管理学院 摘要:本文主要通过实证检验判断我国高科技上市公司的R&D投入对企业价值的影响是否存在滞后性,其滞后期是多少。从实证结果中,我们可以发现,研发强度相对于选取的公司价值指标在滞后一至五年时显著正相关,表明研发投入作用于企业价值具有较长时间的滞后效应。本文的研究结果有助于管理者更深入的理解公司R&D的作用,正确面对其实际效益的滞后性,从而做出正确的投资决策。 关键词:R&D企业价值滞后性 一、引言 近年来,科学技术越来越成为推动经济社会发展的主要力量,为响应国家对创新发展战略的号召,我国上市公司也在不断增加研究开发费用(Research and Development, 简称R&D)的投入,这一现象引起了人们对R&D作用的普遍关注。2007年1月1日起实施的《新会计准则》中,允许符合条件的研发投资费用资本化,说明了研发支出的作用开始逐渐被各大企业认可。国税发[2008]116号和财税[2013]70号文件及财税[2015]119号文,表明了财政部、国家税务总局等在逐渐完善研究开发费用的税前加计扣除政策。 本文从实证角度出发,在企业的研发投入对企业价值影响研究的基础上,考虑到研发投入的滞后性,即研发的投入与后续产出是否会受到时间因素的影响。我们认为R&D投入从新技术的应用、进行营销并获得利润需要经历相当长的一段时间,因此在回报上存在不确定性。在之前的研究中我们已经确定了R&D对企业价值有积极作用,本文主要检验R&D对企业价值的滞后性影响。 本文创新点在于采用了我国高科技上市公司研发投入的全样本进行研究,数据来源于国泰安,更加真实可靠;对于不同的公司价值指标,我们根据回归方程的显著性不同,选取了不同的控制变量;关于滞后期的研究,我们进行了五年的对比分析并依据回归系数和显著性判断其滞后效应长达五年以上。 本文其他内容安排如下:第二章为研究假说;第三章为模型设定和描述性统计;第四章是研究设计和结果;第五章为结论。 二、文献综述和研究假说 我们对近年来R&D滞后性的研究进行了总结,发现不同作者对滞后性的影响及滞后期长短持有不同观点。Lee(1996)指出R&D对绩效影响可能存在一定的滞后性,而滞后期长短和行业类型有关。因此,在分析R&D投入效果时,考虑到时间滞后的影响更能合理解释R&D实际效果。Collins,L.(2005)的研究认为R&D对企业绩效的影响具有滞后性,企业需要有效的评估模型进行价值评价。 我国学者梁莱歆等(2005)认为,R&D对产出有滞后性,对企业的盈利能力有显著促进作用。朱平芳、徐伟民(2005)对上海市大中型工业行业专利产出与R&D支出之间关系进行研究,得出R&D支出与专利产出之间存在2—6期的正相关关系,且关系为先增后减,增快减慢。程宏伟等(2006)证明,上市公司R&D与企业业绩呈现出正相关关系,但导致R&D对企业价值的促进作用逐年递减。王君彩和王淑芳等人认为企业的研发强度对企业绩效的影响存在明显的滞后性,且滞后期为三年;王玉春等(2008)认为R&D具有滞后性和累计效果,对盈利能力作用显著。 还有一些学者认为研发支出与企业价值和绩效之间不存在滞后性。张济建等(2009)认为,R&D投入和业绩呈正相关关系,但没有滞后性影响。任海云等人研究发现,研发支出与企业绩效显著相关,但不存在时间滞后性。王烨等人发现,研发人员与企业绩效显著正相关,但研发投入与其不存在显著相关关系,也不存在滞后性。 研发活动受到资金、管理控制和研发人员能力等方面的制约,很难在短时间内取得效益,有些研发活动取得实际效益的时间段,有些高难度的研发活动的研发周期长,这就是我们说的滞后性。一般来说,滞后性由以下因素引起:一、受技术和理论发展的制约,研发周期较长;二、研发活动的成功与否难以预测;三、研发活动常受到资金投入、技术人员水平、组织工作的效率等方面的制约。 根据以上文献和理论分析,我们提出以下假设: 假设:我国高科技上市公司研发投入对企业价值的影响有滞后性。 三、实证研究设计 (一)样本选取 本文以2007~2015年期间A股上市公司为研究对象,从CSMAR、同花顺数据库查找相关数据后进行数据筛选,其标准为:(1)剔除金融、保险类公司观测值;(2)剔除在样本区间内相关数据缺失的公司观测值;(3)企业所得税率含15%的公司。最终从中选取了能够合理代表我国高新技术企业研发投资现状的有效样本7712个。本文选用EXCEL2013进行相关数据筛选,并使用STATA14.0对数据进行统计分析。 (二)变量定义与模型设定 1、变量定义 本文选取基于收入的研发密度(即研发投入/销售收入)为自变量,消除不同公司之间由于规模导致的差异。公司价值指标选取了ROA、TobinQ和股价等,为更准确分析研发投入与企业价值之间的关系,本文在回归方程中加入了一些控制变量。选取控制变量时我们考虑到了企业的治理结构、发展能力、偿债能力、经营能力等。 2、模型设定 由于样本量较大,为避免异常值对研究结果的影响,我们对所有变量进行了1%的缩尾处理。对模型的构建如下: wROAt=β1+β2 wrdinc(t-n)+β3wbig3t+β4 wassgrowt+β5 wintcovert+β6 wpayturnovert+β7 wopcasht+β8 wintanginct wTobinQt=β1+β2 wrdinc(t-n)+β3wincgrowt+β4wassgrowt+β5wintcovert+β6wrasdebt+β7wopcasht+β8wintangasst lnwstockpricet=β1+β2 wrdinc(t-n)+β3 wbig3t+β4 wincgrowt+β5 wassgrowt+β6 wassturnt+β7 wopcasht+β8 wintanginct +β9 wrasdebt 上述模型用来检验前n期中研发投入对各项价值指标的影响,其中,n表示滞后期数1,2,3,4,5,β为各变量对应的系数,t为样本时期2007,2008……2015。 四、实证结果与分析 (一)变量的描述性统计分析 表1主要变量描述性统计  从表中变量的描述性统计可以看出,被解释变量WTobinQ标准差较大,为2.025,说明我国高科技上市公司TobinQ值波动较大,其余三个被解释变量平均值与中位数较为接近,标准差较小,说明波动幅度不大;解释变量研发强度Wrdinc均值为0.034,说明我国高科技上市公司平均研发投入占当年销售收入的3.4%,且标准差较小,说明波动不大。 本文对各变量的相关系数进行了分析,解释变量Wrdinc与被解释变量显著正相关,说明研发强度对企业价值指标有促进作用。 (二)R&D对企业价值的滞后性影响 本文从R&D支出对公司价值的滞后性检验和滞后期的确定两个层面来探讨R&D对公司的滞后性影响。 本文以上市公司2007——2015年的研发强度作为自变量,以公司价值指标为因变量,分别做当期、滞后一至五期的回归,以此来检验企业研发强度对其当年和之后若干年的影响程度,并控制年度效应进行回归,得到的相关结果如下: 表2 实证检验结果  ***表示在1%水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著。括号内为P统计量的值 通过以上对于全样本横截面数据的回归结果,可以发现总体回归结果非常显著,ROA随着滞后年份的增加,系数不断增大,表明在投入研发之后的几年,对于企业ROA的正向作用逐渐显现;TobinQ系数呈现波动,但滞后四年五年的系数明显增大,说明研发投入的效果随着时间的增加越来越明显;股价系数在逐渐增大,说明研发投入在资本市场上产生了良好反应,促进公司股价的提升。 通过上述分析我们发现,R&D对企业价值的影响有很强的滞后性,并且随着时间的推迟,促进作用逐渐加强,并且系数都在1%的水平下显著。所以本文实证验证了假设:我国高科技上市公司研发投入对企业价值的影响有滞后性,且随着时间推迟,研发投入对企业价值的影响在加强。 五、结论 本文研究了R&D对公司价值提升的滞后性影响及滞后期。我们以2007至2015年各上市公司的研发支出数据为基础,从R&D支出对公司价值的滞后性检验和滞后期的确定两个层面来探讨R&D对公司的滞后性影响。首先我们对各变量进行了1%的缩尾处理,并进行了描述性统计,接着对其相关系数进行了分析,我们发现R&D对选取的被解释变量之间显著正相关。随后将R&D与被解释变量进行了滞后性检验,证实了研发投资对公司价值的提升存在时间滞后,在滞后一至五年时,研发投资的实际效果逐渐增强,说明研发投资的实际效果将会在一段时间内持续显现出来。 参考文献 [1]罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009,(06):100-110. [2]张济建,李香春.R&D投入对高新技术企业业绩的影响[J].江苏大学学报(社会科学版),2009,(02):73-78. [3]王玉春,郭媛嫣.上市公司R&D投入与产出效果的实证分析[J].产业经济研究,2008,(06):44-52. [4]程宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006,(03):110-113. [5]梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报(社会科学版),2005,(02):232-236. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}