并购支付方式对企业绩效的影响研究

|

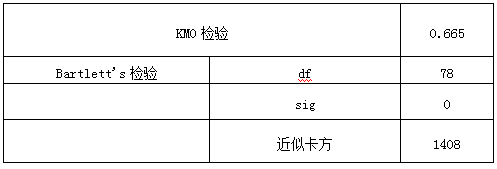

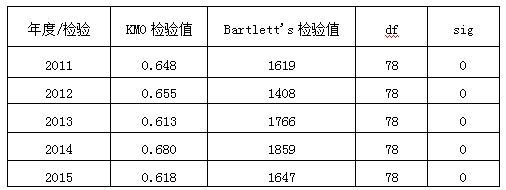

何昊轩 唐枫沂 郑春序 成都理工大学商学院 摘要:现如今,市场经济发展非常迅速,势头凶猛,资本市场上竞争压力不断加大,并购成为多数企业实现经济利益最大化的目标,完成公司扩张,重新配置资源的一种经济手段。企业为了实现并购重组,并购方需要给予被并购方一定的对等价格,因此并购支付方式就显得尤为重要,它具有利和弊双重性,不同的支付方式将会对企业绩效产生不同的影响。在之前的文献中,大多的文献采用的定性的分析方法针对并购中不同支付方式对于公司绩效的相关影响进行研究。本文打破常规,采用定性与定量相结合的方式来研究我国企业并购中所采用的不同的支付方式所产生的并购绩效。通过财务指标法及因子分析法相结合的方式来分析研究不同支付方式下的企业并购绩效。最终得出相应结论并提出有关的的建议与方法。 关键词:支付方式;并购绩效;财务指标法;因子分析 一、研究背景、意义与方法 我国的并购主要以现金支付、股票支付、资产支付、混合支付为主要支付方式,其主要发展在改革开放之后,起步较晚。回顾至今的企业发展历程,几乎所有的大中型企业都发生过并购活动。由于企业并购活动在整个经济活动中占据着重要的地位,因此有必要对其认真的研究。在始于20世纪末的五次全球浪潮下,我国企业也迎来了并购的高峰期,纵观近三年的并购活动案例,不仅仅是在数量方面呈现增长的趋势,并购活动所涉及的交易金额也处于上升趋势,但在支付方式的多样性和发展性上与西方相比逊色较多。虽然支付方式较少,但想要采取并购,那并购支付方式在公司的各个方面起着至关重要的作用。 并购是企业为了扩大自己企业的竞争优势,扩张自己所占的市场份额,重新配置自己资源的一种企业行为。在并购过程中所采用的支付方式对于一个企业来说无论是在成本,费用方面,还是资金,股权方面都起着至关重要的作用。因此本文针对并购的不同支付方式下,企业并购前后绩效的相关情况,通过数据分析和模型计算来比较出企业在并购前后中相关指标的变化情况,通过盈利能力,偿债能力,营运能力以及发展能力进行分析,找出它的利与弊。针对指标的变化情况提出相关的建议,使得企业能够在并购过程中选择最适合自己的并购方式,发挥其正面优势,避开其负面影响,为企业创造出最好的并购条件。 并购绩效是指当并购行为完成后,并购企业和被并购企业已融为一个整体,由并购公司经营,合并之后文化的差异性之间是否能够相容,合并过程中所消耗的成本、费用是否影响企业在并购后的一系列的经济活动,合并后是否效益超过合并前的效益,是否在市场上占领了更大的份额,是否对重置的资源有利的配置,是否离企业的目标战略又近了一步等问题都是对于并购绩效的界定。 并购支付方式有现金支付、股票支付等。现金支付又称资金支付,顾名思义其意义在于并购的过程中,并购方支付一定的现金对价收购被并购公司的控股权,从而控制被并购公司。可以说此种方式是被大多数公司所喜爱的一种并购方式,对于现金支付方式本身来讲它有一定的优势,也有一定的劣势。 股票支付又称换股支付。并购方公司利用自己企业一定的股份比例换取被并购方一定的股份,进而通过换股来完成并购行为,获得被并购公司的控制权。这种并购方式较为复杂范围较窄一般只在国内进行,就现阶段而言在我国使用此种支付方式来进行并购的企业案例非常少。 资产支付方式又名资产兑换。其意为主并购方在并购过程中用自己企业手中资产(有形资产和无形资产)给予被并购方,交换被并购方公司的股权,以完成相关的收购行为,达到手握被并购公司控制权的目的。这种支付方式较为特殊,它适合主并购公司与被并购公司并购的双方实力基本相同,同为上游或者下游的企业。其相当于一种互换,是用并购公司的相关资产换取被并购公司的股权的或者并购公司换取被并购公司的母公司的一种并购支付方式。 本文采用因子分析法中所选取的样本与前文中财务指标法所选取的样本相同。指标选取不宜过少,也不宜过多,过多不能体现出采用因子分析法的有效性,过少而不能较全面的反映出整体的绩效概况等。所以针对上市并购的绩效选取了一些指标进行反应。具体的指标包括:(1)每股收益;(2)营业利润率;(3)总资产净利率;(4)总资产收益率;(5)资产负债率;(6)流动比率;(7)速动比率;(8)应收账款周转率;(9)存货周转率;(10)总资产周转率;(11)总资产增长率;(12)总资产报酬率;(13)营业收入增长率。本文将通过上述指标针对上市公司的并购前后的并购绩效,进行全面的分析。 因子分析法的数据分析是一个较为繁琐的过程,在分析过程中第一步是需检验出指标是否能作为因子,在本文中采用KMO(Kaiser-Meyer-Olkin)检验和Bartlett’s(巴特利)球形检验。KMO检验是用于比较简单相关系数和偏相关系数关系的指标。Bartlett’s球形检验是当拒绝原假设时,则适合作为相应的因子,当不拒绝原假设时,则不适合作为因子。所以首先要用KMO检验变量之间的偏相关性,理论上KMO越接近于1,则偏相关性越强,因子分析效果越好,但在实际中,KMO若想接近于1其实是较难得,KMO检验统计量在0.7以上时效果较好,适合做因子分析,当KMO统计量在0.5以下时则不适合因子分析。下面本文通过SPSS和EXCEL软件及因子分析法对选取的样本进行分析。如表3-1所示 表3-1 KMO检验及Bartlett’s检验数据分析  如表3-1所示,可以看出SPSS数据分析的结果,结果表示,KMO的值为0.665,接近于0.7,则可以说其偏关性较强,而通过Bartlett’s检验数据可以看到其df(自由度)数据接近于78,sig(<0.5)=0,由此可以说明这些数据样本非常适合做因子。由此扩及到样本中从2011年-2015年的相关数据,采用KMO和Bartlett’s检验,结果如下表3-2所示: 表3-2 KMO检验及Bartlett’s检验对2011-2015年数据分析  如表3-2所示,可以分析出这5年的指标数据的KMO值都在0.6到0.7之间,并且Bartlett's检验不小于1408,综合来看,以上的数据都是非常适合做因子的。 通过第一步分析验证了本文所选取的样本适合作为因子,第二步需要对这些因子提取公共部分作为公共因子,提高整体的显著性,忽略其它显著性较小的因子,并计算出公共因子的总方差并以此来反映总体概况。要想作为公共因子必须具备以下条件:(1)特征值大于1。(2)总方差小于0.4。(3)累积方差贡献率小于0.8。通过主成分分析法对代表公司绩效的13个指标提取主因子,如表3-3所示: 表3-3 2013年因子稀释总方

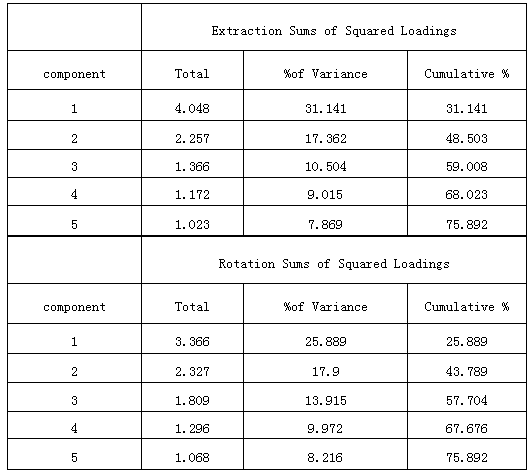

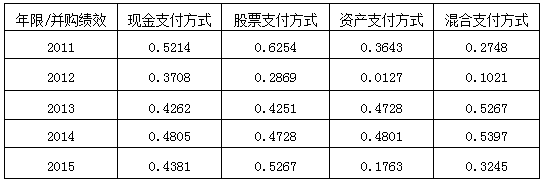

如表3-3所示,是经过SPSS输出的相关数据,第一张表,所显示的是因子特征值、总方差、累积方差贡献率。第二张表所显示的是提取平方和载入、总方差、累积方差贡献率。第三张表,所显示的是旋转平方、载入、累积方差贡献率。如表3-3所示,可以分析从1到13的每个样本中只有前五个样本最满足公共因子的条件,因此本文提取前五个因子作为公共因子,从而透过公共因子可以分析出整体因子的分析状况。其它因子对整体影响不大可忽略。分析结果,如下表3-4所示: 表3-4 2011-2015年样本累积方差贡献率  如表3-4所示,可以非常直观的分析出从2011年-2015年这5年的数据累积方差贡献率,特征值。其中我们所选取的2013年为并购当年及并购前后共4年所选的因子。在这五年中累积方差率都小于80%,并且在并购当年累积方差率达到77.976%,在并购后的第二年,数据达到了最大,其累积方差贡献率达到了79.958%。这也说明了在并购前后几年企业的绩效情况,反映出大部分企业中的企业水平。 在之前的一步中得到了相应的公共因子数据后,计算因子的相应得分。本文假设X1为每股收益,X2为营业利润率,X3为总资产净利率,X4为净资产收益率,X5为资产负债率,X6为流动比率,X7为速动比率,X8为应收账款率,X9为存货周转率,X10为总资产周转率,X11为总资产增长率,X12为总资产报酬率,X13为营业收入增长率。通过旋转后的2013年因子得分矩阵如下表3-5所示: 表3-5 2013年因子分析法公共得分矩阵分析  如表3-5所示,可以看出所有的公共因子得分详情。根据上述所有的分析,建立综合得分模型,得出综合绩效计算公式。 并购前两年,2011: F1=(0.29733F11+0.14623F12+0.1093F13+0.09733F14)/0.6502 并购前一年,2012: F2=(0.3114F21+0.1736F22+0.105F23+0.0902F24+0.0787F25)/0.75892 并购当年,2013 F3=(0.3032F31+0.1741F32+0.1276F33+0.0947F34+0.0784F35)/0.77976 并购后一年,2014 F4=(0.3420F41+0.1976F42+0.1010F43+0.0094F44)/0.7345 并购后两年,2015 F5=(0.3270F51+0.1934F52+0.0994F53+0.07913F54)/0.69887 通过上述表述得出综合绩效的得分公式之后,本文将选出的2011-2015年度各样本指标带入公示中,可以得出并购绩效的均值,结果如下表3-6所示: 表3-6 2013年因子分析法公共得分矩阵分析  如表3-6所示,不难分析出采用现金支付方式进行并购的公司,在2011年至2013年综合绩效下降率为18.26%,在2013年至2015年综合绩效增长率为2.72%。2011年至2015年总下降率为15.98%。采用股票支付方式进行并购的公司,在2011年至2013年综合绩效降低率为32.03%,在2013年至2015年综合绩效增长率为19.29%。2011年至2015年总下降率为15.78%。采用资产支付方式进行并购的公司,在2011年至2013年综合绩效增长率为22.95%,在2013年至2015年综合绩效降低率为62.71%。2011年至2015年总下降率为51.61%。采用混合支付方式进行并购的公司,在2011年至2013年综合绩效增长率为47.83%,在2013年至2015年并购绩效降低率为38.39%。2011年至2015年总增长率为15.32%。综上所述,可以得出结论采用现金支付方式和股票支付方式进行并购的公司,并购后的总绩效提升。采用资产支付方式和混合支付方式进行并购的公司,并购后的总绩效会下降。 四、研究结论与建议 本文通过对2013年306家上市公司2011年-2015年的财务指标进行研究,得出以下结果: (1)通过财务指标法中的四大能力针对所选样本进行分析,最终得出结论:注重盈利能力的公司应该采用现金支付方式进行并购。注重偿债能力的公司应该采用现金支付方式、资产支付方式、混合支付方式进行并购。注重营运能力的公司应该采用混合支付方式进行并购。注重发展能力的公司应该采用现金支付方式进行并购。 (2)通过因子分析法中的各项绩效指标针对所选样本进行分析,最终得出结论:通过因子分析法分析的结果,看重的是整体的绩效,与企业的分目标毫无关系。在并购后企业若想使得企业自身的并购绩效提升,应采用现金支付方式和股票支付方式进行并购。 (3)本文所选取得财务指标法和因子分析法分别从分目标和总目标两方面对并购过程中企业所采用的支付方式对并购绩效所产生的影响进行分析。在财务指标法中企业根据自身不同的目标选取采取不同的支付方式。在因子分析法中企业根据公司总绩效采用相应的支付方式,与企业的分目标无关。 针对本文的财务分析法及因子分析法对本文不同支付方式对于企业并购绩效的影响分析,提出几点建议: (1)知己知彼,方得百战百胜。在企业并购时我们需要了解好自己企业的优势。什么样的并购方式最适合企业,同时需要了解被并购公司的企业文化,最近几年的财务指标,市场前景,负债状况等因素。只有了解被并购企业,熟知自己的企业才有可能在选择并购时选择适合自己的并购支付方式。通过前面的数据分析以及模型分析我们可以非常清楚的看到,并购的支付方式对于并购后的支付企业绩效影响非常大。任何一种并购支付方式都不能使企业指标完全升高。这个时候我们就需要了解我们自己的企业以提升哪种指标为主,哪种指标为辅。以此来选择支付方式。 (2)控制股权,稳步保持财务状况。对于企业来说,控制好股权不被稀释是公司完成其它交易活动的前提。尤其是在并购过程中,可能由于资金不足等因素使得并购没有成功的同时反被被并购公司吞噬,形成反并购。因此无论任何情况下,企业需要控制好自己的股权。在控制好股权的基础上,会拥有较好的经济效益,企业的各方面发展能力,筹集资金能力等都会有较好的提升。 (3)鼓励创新,但不失传统。伴随着我国经济体制的不断完善,资本市场单一化已基本出现饱和,单一化企业是无法长久的利于不败之地,多元化才是唯一的途径。因此现在大多数企业所面临的最重要的一点就是创新,企业应大力的鼓励创新开发,创新产品,创新市场。只有这样企业才能够应对当下复杂多变的资本化市场,更好的提升企业的品牌,创造出更高的利益。 参考文献: [1]Draper P,Paudyal K.Acquisitions:private versus public[J].European Financial Management,2006,12(1):57-80 [2]Martin,K,“The method of payment in corporate acquisitions,investment management ownership”,Journal of Finance, 1996,vol51,pp.1227-1246 [3]Robert F.Bruner,“Does M&APay A Survey of Evidence for the Decision-Maker”,Journal of Applied Finance,2002,vol11,pp.48-69 [4]汪贵浦.并购支付方式影响并购绩效的实证分析[J].技术经济,2012,31 [5]王伟.企业并购支付方式选择的思考[J].中国乡镇企业会计,2012,2 [6]葛结根.并购支付方式与并购绩效的实证研究—以沪深上市公司为收购目标的经验数据[J].会计研究.2015,9:74-80 |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}