融资约束与企业信息披露质量

|

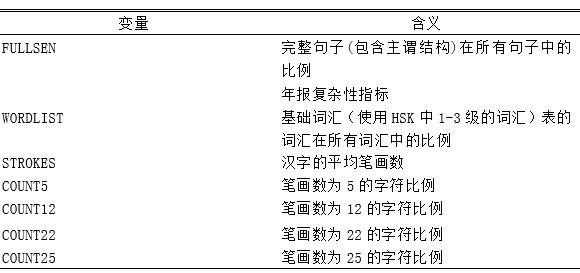

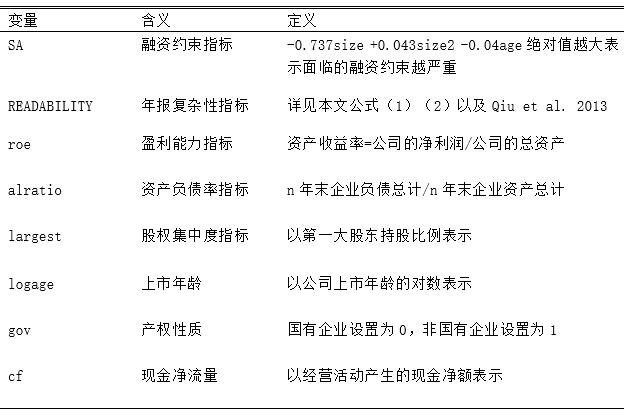

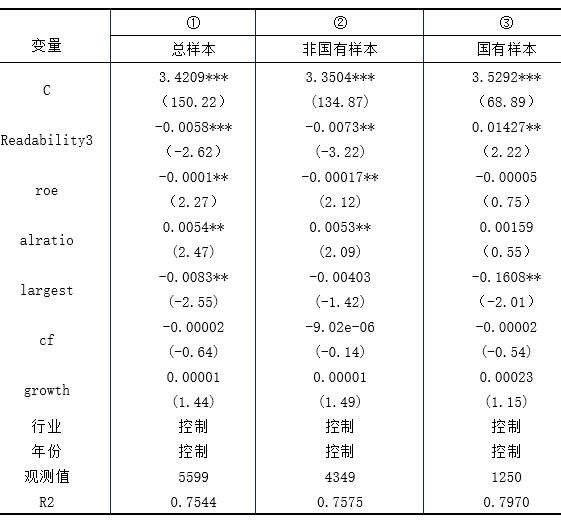

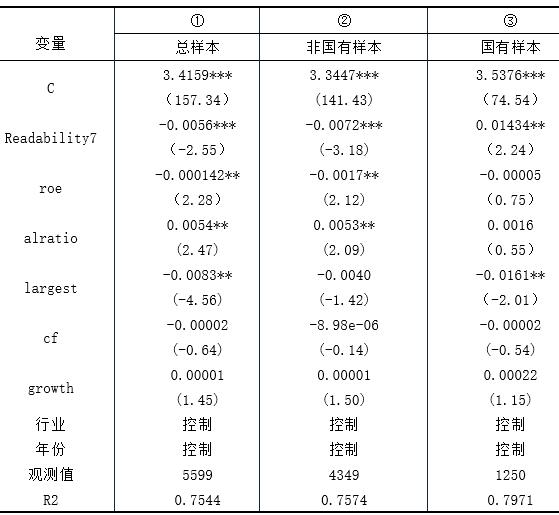

——基于中国上市公司年报的文本分析 董妍 李星辰 上海师范大学 摘要:本文通过计算机语言技术提取我国2014-2017年上市公司年报进行文本分析,研究企业信息披露质量与融资约束之间的关系。结果表明:通过增强年报的可读性提高公司信息披露质量,可以有效降低信息不对称程度,从而有效缓解公司面临的融资约束问题。进一步分析发现,按照产权性质进行划分,信息披露质量对与企业融资约束的影响仅体现在非国有企业中,在国有企业中并不显著。 关键词:融资约束;信息披露质量;上市公司年报 一、引言 企业持续经营发展离不开资金。中小企业由于规模相对较小、资信状况和信用级别不确定高、抗击打能力弱等相对劣势,在不完美的资本市场环境下普遍面临着融资约束问题。造成企业融资约束的最主要原因是信息不对称,通过提高公司对外披露的信息质量和公司的市场关注度,能够减轻信息不对称问题,进而对企业所面临的融资约束进行缓解。(张纯与吕伟,2007)[1] 本文提取2014-2017年国家A股上市公司年报作为研究样本,基于年报文本复杂度视角实证检验了公司年报信息披露质量与融资约束之间的关系。不同于传统的以财务数据指标衡量信息披露质量的办法,本文借助计算机运用公司年报文本挖掘技术来构建汉字年报的可读(READABILITY)指数,作为度量信息披露质量的基准。结果表明,年报可读性与公司所面临的融资约束呈现负相关,即拥有较低年报可读性的公司面临较高的融资约束。 本文的主要学术贡献如下:(1)从微观数据层面将信息披露质量纳入影响企业融资约束的因素中;(2)利用客观的计算机文本挖掘技术构造年报可读性指标。 二、理论分析与提出假设 (一)信息披露质量与融资约束 信息不对称理论是在正常的市场经济活动时,市场中的参与人员对市场中存在的信息的获取有所不同,对信息掌握较多的人员就可以在市场中占据优势地位,而相应的,了解信息较少的人员会处于不利的地位。信息不对称是造成企业融资困难的主要原因,内部人员所掌握的信息与外部人员所了解的信息不对等在非完美市场中是普遍存在的。 在金融投资领域普遍存在信息沟通障碍,投资者通过财务报表信息了解企业的运营状况,年报可读性作为年报是否清晰易懂的重要参照,直接影响了投资者对于一家公司所披露信息的判断能力。蒋艳辉等(2014)[2]研究发现影响企业股票表现的一大重要因素就是公司信息披露质量。顾群(2013)[3]指出,企业融资带来的逆向选择问题可以通过提高对外披露的信息质量,降低融资方与投资方之间的信息不对称程度得到有效解决。由此,本文提出假设H1: H1:高质量的信息披露,可以缓解中小企业的融资约束。 (二)不同产权性质下信息披露质量与融资约束 鉴于我国国情和上市公司不同的产权属性,本文认为在非国有企业与国有企业中,信息披露质量对融资约束发挥的作用可能是不一致的。一方面,国有企业以国家信誉作为支撑,具有较高的信用等级,政府直接干预国有企业的经营管理。政府背后的监督和保障,使得国有企业具有了较高的信用水平和抗风险能力,更容易获得银行和其他贷款机构的青睐,进而有助于环节自身的融资约束。中小企业为私人控股,经营管理由私人控制,不确定性高,资信状况差,故投资者往往投资信心较低,较难吸引投资者的目光。另一方面,国有企业与我国大量存在的国有控股银行均属于国有控股,在金融市场上的信息交流多于非国有企业,透过政府关系获取信贷支持较为容易。故相比于非国有银行在获取银行信贷方面具有明显优势,年报信息披露质量对于融资约束的影响也相应被弱化。因此,本文提出假设H2: H2:信息披露质量对企业融资约束的负向作用仅作用于非国有企业,而在国有企业中并未体现。 三、研究设计 (一)研究样本 本文提取2014-2017年深交所的所有A股公司年报作为研究样本,在剔除部分难以处理的年报后,共采集年报数量5599份。企业的财务数据如企业的资产总计、企业的资产收益率、经营活动产生的现金净流量、第一大股东持股比例等来自CSMAR数据库,其他财务数据如企业的年龄、所属行业情况等来自RESSET数据库。 1.融资约束指标度量 我们借鉴Hadlock and Pierce(2010)、鞠晓生(2013)、姜付秀等(2016)的方法构建SA指数,用以测度上市公司所面临的融资约束大小。 SA指数:SA=-0.737size+0.043size2-0.04age 其中,size=ln(企业资产总额/1000000),age是公司的上市年限,我们将SA指数取绝对值,绝对值越大,则表明公司面临的融资约束越严重(鞠晓生,2013)[4]。根据测算发现,样本公司均存在不同程度的融资约束问题。 2.年报复杂度的度量 由于年报可读性指标由计算机文本识别,不混杂私有信息,故利用年报可读性来体现上市公司的信息披露质量,具有较强的客观性。年报可读性复杂程度,决定了公司信息披露质量的高低,也决定了分析师专业解读能力的重要性(Lehavy et al.,2011)。[5] 借鉴Qiu et al.(2013)[6],丘心颖(2016)[7],Yang(1970)的指标构建方法,定义年报可读性7因素和3因素指标,以3因素变量进行模型实证分析,以7因素变量作为稳健性检验,指标构建方法如下: READABILITY7-factor:Y=13.90963+1.54461×FULLSEN+39.01497×WORDLIST-2.52206×STROKES+0229809×COUNT5+0.36192×COUNT12+0.99363×COUNT22-1.64671×COUNT25 (1) READABILITY3-factor :Y=14.95961+1.11506×FULLSEN+39.07746×WORDLIST-2.48491×STROKES (2) 变量含义如下: 表1 变量说明  (二)模型设定 为了检验假设1,我们提出了如下模型。同时,为了检验不同产权性质的企业信息披露质量对于融资约束的影响,我们将样本分为国有企业和非国有企业重新进行分组的回归。本文借鉴姜付秀(2016)[8]和钱明(2016)[9]的研究,选取了一系列控制公司财务特征的控制变量。具体变量说明见表2。  表2 模型变量说明  四、实证结果与分析 (一)描述性统计分析 这些变量的描述性统计见表3。从表3结果分析中可知,上市公司融资约束指标的最大值为4.22,最小值为2.36,差异明显,说明不同企业的融资能力有所不同,这可能与不同企业的综合能力和不同的行业特征相关。企业的年报可读性最大值为15.33、最小值为6.27,存在明显差异,平均值为9.04,按照平均值而言,将近60%的上市公司的年报可读性仅达到合格标准,无形中增加了投资者了解企业财务信息的困难程度。近年来,我国创业板公司开始关注自身信息披露质量问题,逐步意识到提高信息披露质量的重要性,着力提升本公司对外界公开信息的数量和质量。 表3 主要变量的描述性统计分析  (二)回归结果分析 本文应用stata16对模型进行回归,回归结果如下: 表4 模型(1)的回归结果  注:***、** 、*分别代表在1%、5%、10%水平上显著。 从表4中,可以发现在总样本范围内和非国有样本范围内的上市公司年报可读性与企业融资约束呈现显著的负相关关系,系数分别为-0.0058和-0.0073,总样本在1%显著性水平下显著,非国有样本在5%的显著性水平下显著。这表明基于上市公司年报可读性的分析可以发现,高质量信息披露可以显著的降低企业的融资约束,从而验证了假设1的正确性。进一步,利用产权性质不同进行样本分类后发现,在非国有企业中,Readability3的系数为负,与总体样本系数正负一致,且在5%的显著性水平下显著;而在国有企业中,Readability3的系数为正,与总体样本系数正负相反,且在5%的显著性水平下显著,表明非国有企业信息披露质量对企业融资约束的负向作用明显,而在国有企业中并未体现,由此验证了假设2的准确性。 (三)稳健性检验分析 为保证研究可靠性,我们用7因素变量代替3因素变量进行实证分析,其他解释变量与控制变量不变。回归结果见表5。 表5 稳健性检验结果  注:***、** 、*分别代表在1%、5%、10%水平上显著。 用7因素年报复杂性度量变量代替3因素变量后,年报可读性指标的系数变为-0.0056、-0.0072、0.0143,总体样本和非国有企业样本系数仍在5%的显著性水平下显著为负,国有样本企业的系数仍在在10%的显著性水平下显著为正。回归结果没有发生根本性的改变,变量的替换没有影响假设1和假设2的成立。 五、结论及建议 (一)研究结论 本文通过对上市公司年报的文本分析,揭露了信息披露质量与企业融资约束之间的关系。通过构建文本可读性指标与融资约束指标,对2014-2017年上市公司的年报数据进行了实证分析,得出以下主要的结论:第一,高质量的信息披露可以降低中小企业的融资约束;第二,信息披露质量对企业融资约束的负向作用仅作用于非国有企业,而在国有企业中并未体现。这些结论在稳健性检验后仍然成立。 (二)对策建议 根据本文的研究结论,为更好解决中小企业的融资问题,提出以下建议: 1.对中小企业的建议 中小企业作为信息披露的主体,在融资过程中,应将向融资方披露的年报、季报等加以规范,提高信息透明度,降低年报阅读的复杂性。同时,不断提高自身盈利能力,加强与政府和金融机构的合作,增强在重大突发事件面前的抗击打能力。 2.对政府和金融机构的建议 政府应完善监督管理体制,加强对中小企业信息披露质量的监管力度,规范法律法规,利用制度规范中小企业的行为和保护其合法权益。金融机构应联合搭建信息交流平台,降低金融市场中广泛存在的信息不对称问题。适当放宽贷款条件,营造良好的存贷款环境,增加信用监督,鼓励中小企业的发展。 参考文献: [1]张纯,吕伟.信息披露、市场关注与融资约束[J].会计研究,2007(11):32-38+95. [2]蒋艳辉,冯楚建.MD&A语言特征、管理层预期与未来财务业绩——来自中国创业板上市公司的经验证据[J].中国软科学,2014(11):115-130. [3]顾群,翟淑萍.信息披露质量、代理成本与企业融资约束——来自深圳证券市场的经验证据[J].经济与管理研究,2013(05):43-48. [4]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(01):4-16. [5]Lehavy R.,Li,F,Merkley K,“The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts,”Accounting Review,2011,86(3),1087-1115. [6] Qiu X.,S.Jiang, and K.Deng,“Automatic Assessment of Information Disclosure Quality in Chinese Annual Reports”,SpringerLNCS Proceedings of Second CCF Conference,NLPCC,2013,288-298. [7]丘心颖,郑小翠,邓可斌.分析师能有效发挥专业解读信息的作用吗?——基于汉字年报复杂性指标的研究[J].经济学(季刊),2016,15(04):1483-1506. [8]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016,51(06):83-97. [9]钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究,2016(05):9-17+95. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}